我国保险业区域差异性与经济发展的相关性研究

2014-03-01 12:35谭凌君

时代金融 2014年8期

谭凌君

(首都经济贸易大学,北京 100070)

一、引言

现代保险作为社会保障制度的重要组成部分,是保证市场经济顺利运行、国民经济稳定发展的重要要素。保险业作为我国金融体系的一个重要组成部分,对金融稳定、社会安定和经济发展具有重大影响。

本文选取各地区有关经济、社会、文化等关键指标,综合采用聚类分析和典型相关分析等现代统计方法,对各地区保险资源禀赋、市场发育水平和发展潜力进行分析比较,并提出可行性的意见和建议。

二、实证分析

本文选取了2012 年我国31 个省(自治区、包括直辖市)的经济和保险数据,数据全部来自于国家统计局网站的《中国统计年鉴》(见附表一,省(区、直辖市)保险业和主要经济发展指标)。保险业发展指标是以保险深度和保险密度作为评价指标。保险深度是指保险收入占国内生产总值(GDP)的比例,保险密度则是指人均保费收入,保险密度和深度都是国际上衡量保险业发展水平的通行重要指标。此外,选取产寿险保费比例作为衡量保险业务结构发展的重要指标,产寿险保费比等于财产保费收入除以人身保险保费收入。

经济发展指标由五组指标组成,主要包括经济发展水平指标、经济活跃程度指标和产业结构、城市化和人力资本指标。经济发展水平指标,选取了人均国民生产总值(GDP)和人均居民收入指标(分为城镇和农村)。经济活跃程度指标则选取了固定资产投资率(固定资产投资总额/ 地区国内生产总值),可以直接反映各省投资活动的活跃程度。因为第三产业占比是衡量经济是否发达的重要指标,所以产业结构指标选取第三产业占比(第三产业产值/ 地区国内生产总值)。城市化指标由城镇人口占比和城乡消费水平比构成。各省的人力资本指标由各地区专科、本科在校学生的占总人口的比例来表示。

(一)聚类分析结果

我们对31 个省(自治区、包括直辖市)的保险和经济数据进行分析,得到了聚类结果(表1):

表1 Cluster Membership(聚类解)

表1 显示将地区分为3 类、4 类时的聚类结果。从表中可以看出,分为4 类和5 类时类间距离比较大,说明各类的特点比较突出,对各类比较容易定义。综合考虑,确定分为3 类比较合理。数据表明,我国区域性保险资源禀赋差异很大从地区分布看,东部沿海地区的保险资源比较集中,而中西部地区则普遍偏少甚至不足。从保险资源禀赋与市场发育水平来看,两者之间有一定的关联,但又并不完全一致,使得我国保险业区域性差异呈现出一定复杂性。

具体分析来说:第一类地区是江苏、广东、山东、上海和北京等地区。这类地区经济比较发达,居民总体素质较高,投保意识也相对比较强,尤其是上海、北京和广东这三个地区,成为大多数保险公司开展业务的首选之地。第二类地区则是河北、河南、福建、重庆、湖北和湖南等地区。这类地区的保险资源禀赋与第一类地区相比虽然有一定的差距,但在全国仍是属于中等偏上水平。第三类地区包括安徽、四川、江西、贵州、山西、广西、云南等地区。这类地区保险资源禀赋情况在全国属中下水平。

(二)典型相关结果分析

由聚类分析的结果显示,全国各省地区保险资源禀赋差异显著,因此这为进行典型相关分析,寻找保险因素和经济因素两组数据变量之间的相关性提供了依据。

利用SPSS 软件对表1 中保险业发展指标(x1-x3)和经济发展指标(y1-y8)两组变量数据进行典型相关分析。

1.指标的统计描述及相关关系。表2 表示的是保险业发展指标(x1-x3)间的相关矩阵。保险深度x1 与保险密度x2 有比较强的正相关性;而产寿险保费比x3 与保险深度和密度则表现出弱的负相关性,这与保险业产险占比不断下降的趋势是一致的。

表2 保险指标变量组内相关系数矩阵

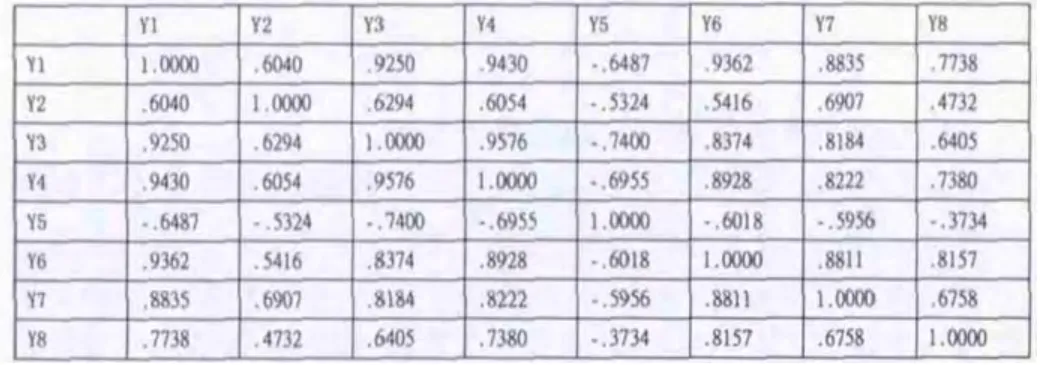

表3 经济指标变量组内相关系数矩阵

表3 表示的是经济发展指标(y1-y8)间的相关矩阵。具体来说,人均GDP 指标y1 与城镇居民人均可支配收入Y3、农村人均纯收入Y4 以及城镇人口占比Y6 显示出很强的正相关性,这表明经济发达省份,其人均GDP 和收入均高,且城市化程度也高。而城乡消费水平比Y7,与Y1、Y3、Y4、Y6 间表现出较强的负相关性,表明发达地区的城乡经济差别大,这也与中国日益增大的城乡间贫富差距的现实相符合。此外,受教育程度y8 与城镇人口占比y6 存在着很强的正相关性(0.8157),这表明城市化程度高的地区其居民受教育程度也普遍高。

表4 为保险业发展指标和经济发展指标间的相关关系矩阵。保险密度x2 与人均GDP(y1)、人均收入(城镇和农村)y3 与y4、城镇人口占比y6 存在很强的正相关性,这表明经济发达、城市化程度高的地区(如北京、上海)人均保费也高。

表5 保险和经济指标变量组间变量相关系数矩阵

2.典型相关系数及其检验。通过CANCORR 过程计算,可以得到3 对典型变量。表5 为典型相关变量之间的相关系数。U1和V1、U2和V2典型变量对存在很强的正相关性,第一、第二典型相关系数为0.982 和0.793。

表5 典型变量相关系数

如表6 所示。可以看到,第一对典型相关变量显著性检验的统计量为108.026,p 值为0,说明第一对典型相关变量显著相关。第二对典型相关变量显著性检验的统计量为27.588,p 值为0.016,小于0.05.于是也通过检验。但是第三对典型变量显著性检验的统计量为3.77,p 值为0.707,说明第三对典型相关变量相关性不显著。可见第一对和第二对是比较理想的典型相关变量。

表6 典型变量对的特征值和显著性水平检验

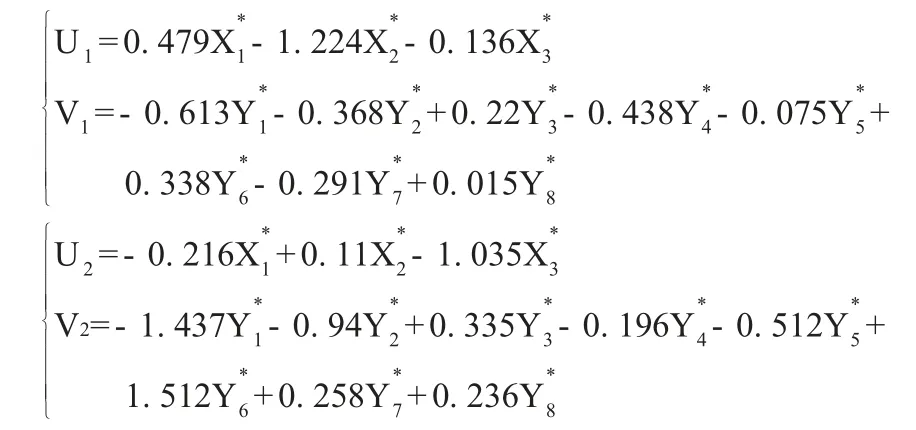

3.典型变量系数和典型相关结构分析。第一、第二典型变量对存在着显著相关性。由于各指标间存在量纲差异,为了体现各指标的同等的重要性,需要对保险业发展指标和经济发展指标进行无量纲标准化(标准量加“*”)。标准化后典型变量对的线性方程为:

从上式中可以看到U1变量主要反映保险密度(人均保费)指标,变量V1主要由y1(人均GDP)所决定,反映经济发展水平,可以认为V1为各省经济发展水平指标。因此,U1和V1这对典型变量主要反映了各省保险密度水平与经济发展水平间的比较强烈的正相关关系。典型变量U2主要是由保费结构(产寿险比例)指标决定的,变量V2主要由y1(人均GDP)、y2(第三产业占比)以及y6(城镇人口占比)所决定,因为各省的y1(人均GDP)和y3(人均收入)存在一定的比例关系,它们系数比较接近,由此可以认为对V2的贡献作用抵消。于是,V2可以作为各省经济增长方式指标(即是人力资本拉动型和第三产业拉动型的组合指标)。U2和V2这对典型变量,表明产寿险比例与当地的经济增长方式存在着正相关关系。

三、结论和建议

本文对我国各省保险业发展与经济增长的关系进行实证研究,聚类分析结果表明我国各地区的保险禀赋之间差异比较大。典型相关分析结果表明:

第一,保险密度与当地的经济发展水平密切相关,各地的人均GDP 和收入水平以及城市化程度是决定其保险密度的关键因素。

第二,保险结构(产寿险保费比)主要决定于当地的经济增长方式决定的各省的服务业、物质资本投资和人力资本对经济的拉动作用,是主要影响当地保险结构的因素。

第三,保险业发展指标(保险深度、密度、结构)和经济发展指标(人均GDP、人均收入、产业结构、固定资产投资率、教育程度、城镇化、消费结构)之间可以较好地相互解释和预测。

第四,从保险发达省份与落后地区的横向比较分析上看,我国保险业是按照产险比重先高后低、到再高的U 型的方式增长,这种增长方式不能仅仅依靠投资拉动,尤其在发达和较发达省份。

[1]池振球.中国保险地区发展差异的德原因及对策[J].金融经济(理论版),2006,(5).

[2]陆泰百.中国保险业发展与经济增长关系的灰色关联分析[J].区域金融研究,2009,(1).

[3]朱华琳.我国保险业发展的地区差异探析[J].商业时代,2007,(21).

[4]黄薇.保险业发展的地区差异值得重视[J].财经科学,2006,(3).

[5]崔祥龙.保险业发展与政府财政互动关系——基于典型相关分析[J].中国市场,2011,(9).

[6]陈滔、陈洁.云南省财产保险市场的地区差异分析[J].云南民族大学学报(哲学社会科学版),2008,25(3).

猜你喜欢

小学生作文(低年级适用)(2022年10期)2022-10-31

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

阿来研究(2021年2期)2022-01-18

现代临床医学(2021年1期)2021-01-26

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

上海商业(2018年6期)2018-07-05

水利规划与设计(2016年7期)2016-02-28

天工(2015年3期)2015-12-21

现代财经-天津财经大学学报(2015年10期)2015-12-01