从证券监管视角研究我国金融监管制度

2014-03-01 08:11姚彩利

长春金融高等专科学校学报 2014年4期

姚彩利

(厦门海洋职业技术学院 工商管理系,福建 厦门 361005)

从证券监管视角研究我国金融监管制度

姚彩利

(厦门海洋职业技术学院 工商管理系,福建 厦门 361005)

我国目前实行“一行三会”分业监管模式,即由中国人民银行行使与货币政策有关的监管职能,中国银监会、中国证监会、中国保监会分别为银行业、证券业、保险业的分业监管机关。从证券监管视角研究我国的金融监管制度,能够从中发现我国金融监管存在的问题,更好地完善我国金融监管制度。

金融监管;监管模式;证券监管

一、我国金融监管模式

金融监管是金融监督和金融管理的总称,从广义范围上讲,除了包括狭义的对金融市场、金融机构及金融行为的监管,还包括金融机构内部监管、行业自律监管和社会中介监管等内容;从行业上又分为证券、保险、银行等主要金融业务。本文从证券监管出发研究我国的金融监管制度,试图从中发现我国监管存在的问题,并且尝试提出建设性意见。金融监管的模式,受到监管理论和方法的影响,各国的监管体制各具特色,目前主要存在两种监管模式。一种是以美国为典型的双线多头金融业监管模式,例如美国主要监管机构包括证券交易委员会、货币监理局、联邦存款保险公司及各州的金融监管机构。这种模式在2008年美国的次贷危机中暴露出缺陷,美国在2009年6月17日由政府颁布《金融监管改革——新基础:重建金融监管》,着手进行金融监管体系改革。另外一种是以英国为代表的高度集中的单一型管理体制,是指由中央银行一家为主来监管的体制。

我国实行的是“一行三会”分业监管模式即由中国人民银行行使与货币政策有关的监管职能,中国银监会、中国证监会、中国保监会分别为银行业、证券业、保险业的分业监管机关。

二、我国证券监管模式

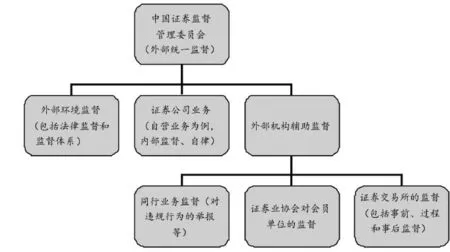

(一)单一机构统一监管模式且由内部和外部共同监督

我国证券业监管发展至今,从一种复合型监管发展到由中国证券监督管理委员会单一机构统一监管的模式,主要从金融市场的规范性、金融机构等市场主体的准入、证券交易行为等方面监督,同时以立法的方式、行政的手段保障监督权力的实施。

在具体监督的过程中采用内部监督与外部监督结合的方式。以证券自营业务为例,自营业务是证券公司经营机构利用自有资金和依法筹集的资金,用自己名义开设的证券账户买卖有价证券,以获取利润的行为。[1]由于自营业务的盈利性、风险性及收益的不确定性,在本世纪初频繁出现个别证券公司为了获取超额利润而不惜损害投资者利益的例子。

我国目前的证券监管是内部与外部结合的方式。例如在自营资格的取得上有严格要求,要求证券公司必须具有内部控制制度,经纪业务与自营业务独立,自我监督;外部的监督包括同行业监督、证券业协会对会员的监督及证券交易所的监督。证券交易所的监督包括事前监督、过程监督和事后监督。外部监督实际还应包括证券法律制度的完善和监督体系的有效。

(二)实例研究

我国金融监管的理论前提是承认市场的自发竞争存在缺陷,必须进行政府干预。下面从实例研究的角度来看证券市场监管。

1.创业板第一起被公开谴责的案例

2012年深圳交易所对存在关联方资金占用严重违规行为的山西振东制药股份有限公司及其董事长—实际控制人李安平给予公开谴责的处分,这是创业板市场第一起被公开谴责的案例。[2]按照规定,创业板上市公司在36个月内连续三次被交易所公开谴责,则将终止上市。这个案例反映证券交易所的监管职能对于单一事件的事后监督是有效的。同时也发现证券交易所在监督过程中,通过定期抽查或者全面检查、提交自查报告等事前监督手段,在防范市场参与者的违规有效性上还存在一定困难。

2.“创业板造假第一股”万福生科

证监会于2013年5月10日通报了“创业板造假第一股”万福生科涉嫌欺诈发行及相关中介机构违法违规案,对万福生科以及平安证券等中介机构做出相应处罚。

(1)对万福生科的处罚。2008年至2012年上半年,四年半时间万福生科虚增收入达到9.05亿元,

通过财务造假达到上市的目的。证监会予以警告并责令万福生科改正违法行为,并处以30万元罚款;对董事长兼总经理龚永福给予警告,并处以30万元罚款;同时对严平贵等其他19名高管给予警告,并处以25万元至5万元罚款。此外,拟对龚永福、覃学军采取终身证券市场禁入措施。[3]从惩罚的力度上,还不足以震慑到违规者。现行的《证券法》第一百八十九条规定,发行人不符合发行条件,以欺骗手段骗取发行核准,已经发行证券的,处以非法所募资金金额1%以上5%以下的罚款。对直接负责的主管人员和其他直接责任人员处以3万元以上30万元以下的罚款。从违规成本来说实在太低,在巨大利益的驱使下,无法杜绝违规甚至犯罪。所以,《证券法》有迫切的修法要求。新修改的《证券法》需要体现在收回非法所得的基础上还应该严惩,不能给违规者留下一丝侥幸。

2011年9月27日万福生科在创业板上市,总共发行了1 700万股,发行价格为每股25元,共募集资金42500万元。但根据现行《证券法》和《深圳证券交易所创业板股票上市规则》的相关规定,万福生科暂时不会达到终止上市的条件。按交易所修改后的相关规定,如果上市公司连续三年亏损或净资产为负,股票会被暂停上市。此外,创业板上市公司在36个月内连续三次被交易所公开谴责,则将终止上市。这些规定都可能最终迫使万福生科退市。尽管如此,如此长的宽限期,显然达不到以儆效尤的效果。

(2)对保荐机构的处罚。处罚还包括对保荐机构平安证券暂停3个月保荐资格,没收业务收入2 555万元,并处两倍罚款。这是中国保荐管理制度实施以来对保荐机构第一次单独立案,也是首次对保荐机构在保荐业务过程中的违法违规行为实施了暂停业务资格,在罚款上更是由原来的“没一罚一”变为“没一罚二”。但是,处罚还是侧重经济上的处罚,暂停三个月的业务资格显然为有违规意图者带来更多的想象空间。在这起造假案中难逃其咎的保荐机构平安证券事后决定出资3亿元成立投资者利益补偿专项基金,釆取先偿后追方式,以基金财产先行偿付符合条件的投资者,再向主要责任方及连带责任方追偿。“先偿后追”的处理模式,从某种程度上纠正了以往“侧重惩罚、忽略补偿”的做法,算对自己的违规行为进行的一次救赎,但也不难看出,这次补救某种程度上是为了规避最严厉的取消保荐资格的处罚。

(3)成熟的香港市场洪良国际IPO造假欺诈案件。2009年12月24日洪良国际在香港主板挂牌上市。后经香港证监会指证,洪良国际在招股说明书中存在重大的虚假或误导性数据,投资者可能基于这些数据而认购股份,上市后仅3个月就遭到停牌处罚。

鉴于洪良国际违反《证券及期货条例》有关欺诈、提供虚假和误导性信息等规定,香港证监会向香港高等法院提出指控,要求法院禁止洪良及旗下全资附属公司转走或处置在港资产,收回并接管洪良国际上市时募集的9.97亿港元资金净额,并且将该笔资金返还给投资者的诉讼请求。2012年6月20日,香港证监会和洪良国际达成协议,同意以停牌前每股2.06港元的收市价回购股份,总共涉及金额10.3亿港元。最终,香港高等法院表示认可该和解方案。这样的监管方式和处理结果让违规者“竹篮打水一场空”,才能达到防微杜渐的效果。

2013年2月底,港交所上市复核委员会宣布维持对洪良国际“取消上市地位”的裁决。对造假者果断地终止其上市,让其合理合法地退出市场,才不会出现“不死鸟”,起到震慑作用。

为洪良国际做上市保荐的机构—兆丰资本(亚洲),香港证监会作出撤销其牌照处罚,禁止其再为机构融资提供意见,并罚款4 200万港元。作为保荐人的原兆丰资本董事总经理康晓龙被香港证监会撤销牌照。[4]香港证监会对于洪良国际保荐机构的处罚也值得借鉴。处罚的规则就是触线者再无回转余地,这样中介机构才会忠于职守、恪守职业道德。[5]

三、我国金融监管中存在的问题及解决对策

通过实例对比分析,从证券监管的有效性角度不难发现,我国在证券监管和整个金融监管上存在问题。针对存在的问题提出解决对策:

(一)通过机构事前监管预防风险收效甚微,自我监督流于形式,通过事后处罚力度不够,还是需要法律完善

通过机构事前监管预防风险收效甚微,这也是我国证券市场股票发行制度从核准制到注册制改革的原因之一。在实践中,通过中国证券监督管理委员会核准股票发行,对于制止作假、防范欺诈作用有限,也让主管机构陷入尴尬境地。制度的变迁,股票发行从核准制到注册制的改革,必须通过法律制度的完善。既要鼓励企业通过上市直接融资,也要防范企业利用上市“圈钱”,强有力的法律制度才是保障。不论是交易所还是证监会的外部监督,通过事后处罚力度不够,某种程度上纵容违规者铤而走险。

解决的途径首先是《证券法》条款的修改,与时俱进。美国法学家庞德说:“法律应该是稳定的,但不能停滞不前”。[6]推而广之,各个金融业务的单行法的法律条文要能指导和规范金融实践,做到有法可依;其次是法律的执行必须有效,法治的体现是有法必依,执法必严,最终才能实现违法必究。

(二)对于违规行为,违规主体除了单行法规范,还应逐渐应形成《金融监督法》

《金融监督法》中要体现如何保障投资人、资金所有者的利益,从金融机构准入、交易行为、退出方式的确立进行规范。

(三)对于中介机构的监管,事实上存在真空,建议成立独立的中介机构监管机构

建议加大对中介机构违规处罚的力度。例如对于保荐机构联合企业造假进行欺诈上市的采取“一票否决”制,果断取消其保荐资格。[7]再如对于信用评级机构也需要进行监管,防止出现与评级对象利益挂钩,出现道德风险,对投资者进行错误的引导。

(四)证券市场的创新品种日新月异,监管复杂,分业监管信息需要共享,还应针对金融产品进行监管

从监管的角度来说,证券业务与证券投资基金、期货业务既有合作又有所不同。[8]中国证监会仍然是我国证券市场、基金市场、期货市场的监管主体,构成了监管的压力,尤其是在互联网金融条件下,创新产品层出不穷,从监管的人力、物力、财力方面都有较高要求,除了监管现有业务外,还要对金融发展趋势做出预见性判断与研究,监管技术和能力还有待考验。

银行的证券投资、投资理财业务都与证券业务有一衣带水的关系,纯粹的分业监管,对于一些不好定性的业务是否存在监管困难。[9]事实上,市场中出现的所谓流动性过剩与“钱荒”的矛盾,暴露出银行存在的问题,但是如何监管难度大。毕竟解决“安全性、流动性与收益性”的平衡是金融机构追求的目标,而金融监管的目标是维护金融体系的安全与稳定。[10]

另外,证券投资基金代销业务不仅证券公司、银行可以获得资格,非银行金融机构如邮政储蓄银行也可以获得资格,对于这类特殊机构存款业务由银监会监管,基金代销业务由证监会负责,不同监管机构可否实现信息共享,信息网络化,建立金融信息中心。

在中国证监会、中国银监会、中国保监会之外,中国人民银行主要还是从宏观上起到稳定市场的作用,发挥与货币政策有关的职能,建议有专门的机构对于交叉业务、高风险的衍生业务、高风险的金融产品、市场尝试创新业务的监管进行信息共享,专门监管,起到稳定市场的作用。[11]

[1]韩大海,王淑英主编.证券交易实务[M].北京:机械工业出版社,2013.

[2]创业板第一例公开谴责诞生[EB/OL].http://hexun.com/2012-05-29/141896406.htmp

[3]中国新闻网.万福生科收入造假9亿圈钱4.25亿平安先赔3亿[EB/OL].http://finance.chinanews.com/stock/ 2013/05-13/4809573.shtml,2013.

[4]新金融观察报.万福生科财务造假案令发审制度蒙羞[EB/OL].http://finance.sina.com.cn/stock/s/20130311/ 141914790566.shtml,2013.

[5]刘旭东,赵红梅编著.金融法规[M].北京:清华大学出版社,2008.

[6]李威.英美金融监管法律制度比较研究及其对我国的启示[D].西北大学,2003.

[7]王忠生.我国金融监管制度变迁研究[D].湖南大学,2008.

[8]余海斌.金融创新产品风险的监管模式与机制研究[D].上海社科研究院,2011.

[9]伍巧芳.美国金融监管改革及其借鉴[D].华东政法大学,2012.

[10]马骁.中美两国证券监管制度比较研究[D].东北师范大学,2013.

[11]陈亦聪.证券交易异常情况的法律规制[D].华东政法大学,2013.

[责任编辑:耿传辉]

Research on China's Financial Supervision System on the View of Security Supervision

YAO Cai-li

(Department of BusinessAdministration,Xiamen Sea Institute of Technology,Xiamen 361005,China)

The regulation mode in China is the mode of supervise in separation,it is called“one bank and three commissions”.This mode makes the People`s Bank of China function as regulating function about monetary policy.China Banking Regulatory Commission,China Securities Regulatory Commission and China Insurance Regulatory Commission play the roles in differentiated regulation authority for banking, securities business and insurance industry.The research on China`s financial supervision system on the view of security supervision helps us to find the problems in this system and to perfect the financial supervision system in China.

financial supervision;regulation mode;security supervision

F832.1

A

2014-08-15

1671-6671(2014)04-0033-05

姚彩利(1976-),女,浙江仙居人,厦门海洋职业技术学院工商管理系讲师。

猜你喜欢

长江丛刊(2021年15期)2021-07-24

南风(2019年23期)2019-10-08

劳动保护(2019年7期)2019-08-27

奥秘(2019年3期)2019-03-28

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

华人时刊(2016年13期)2016-04-05

中国卫生(2015年7期)2015-11-08