公司内部治理结构与绩效关系的实证研究

2014-02-28 03:15王筱桐

运城学院学报 2014年6期

尚 娟,王筱桐

(西安电子科技大学经济与管理学院,西安710071)

一、引言

管理实践表明,为实现企业的快速稳定发展,达到最佳经营业绩,公司治理必不可少。Jensen和Meckling[1]指出公司治理分为内部治理和外部治理。公司治理结构,尤其是内部治理结构对企业绩效所涉及的各个利益相关群体而言,其决定控制作用愈加凸显。内部治理结构基于契约性质和委托代理关系,对所有权、经营权和监督权进行拆分,形成制衡关系,以使企业绩效达到理想状态。通过对公司的股权结构、债权结构、董事会特征、股权性质、激励机制等方面进行制约制衡,以使公司利益达到最大化。作为企业的决策者、经营者和监督者,他们手中所掌握的权责利对企业战略的选择与实施产生影响必然会对企业整体绩效产生显著差异。

国内外学者对公司内部治理问题进行了大量的实证研究,这与公司内部治理结构在企业战略决策和战略实施中所起的关键性作用密不可分。不同的学者选取不同的公司内部治理结构和企业绩效的衡量指标,通过建立不同的统计模型,得出了不尽相同的结论。

二、理论与假设

公司内部治理结构主要包括股权结构、董事会特征和高管激励机制三部分,每一部分都可能存在对企业绩效的影响,有学者认为,治理结构不良的企业会对其绩效产生消极影响[2]。

(一)股权结构与绩效

股权结构与企业绩效的关系,实际上体现在大股东股权集中程度对企业绩效的影响上。Himmelberg[3]发现企业股权结构与资本率、研发率的负相关关系。Thomsens[4]、Mocrk[5]等研究发现,股权结构与公司绩效的联系是非线性的,当股权集中度在某一范围内,二者呈正相关关系,当股权集中程度超过某一比例界限后对绩效有负面影响。Jensen[1]、Holderness[6]通过研究发现上市公司股权结构与绩效无关。杨德勇[7]对我国五家上市银行的股权结构与绩效关系的研究,也发现股权集中度与银行绩效显著负相关。

已有的研究结论各不相同,对于股权结构与企业绩效的关系分析必须要结合所研究的上市公司股权性质、所在行业及所处的宏观环境等因素。在市场经济的国家,股权集中度高,有利于降低代理成本,同时大股东对企业的管理者行为控制能力越强,小股东持股比例尚不足以控制企业的发展。周翼翔[8]认为,我国民营上市公司股权集中程度很高。利益最大化是企业经营运作的主要目的,股权过于分散,则受到的控制监督力会相对减弱,高度集中的股权可以减少管理者的自利行为,使管理者按照股东的利益行事,降低机会主义行为在企业运营的过程中出现。

H1.1:第一大股东持股比例与企业绩效正相关。

H1.2:前十大股东持股比例平方和与企业绩效正相关。

(二)董事会特征与绩效

董事会是一个企业的权力中心,同时也是公司重大决策的制定者。董事会的规模、独立性、董事长与总经理两职兼任状况以及监事会规模等都会影响公司利益的创造和分配。到目前为止,董事会特征与企业绩效的相关性研究尚未形成定论:二者存在正相关、负相关、倒U型关系甚至是不存在相关关系[9-13]。

1.董事会规模

在研究董事会规模对公司绩效的影响时,实证结论并没有达成一致:一些国内外的学者通过实证检验发现董事会的规模及结构与企业绩效呈现出倒U型的曲线关系[11]。国内学者宋增基[12]认为随着公司的董事会规模由小变大,通过股权结构改善,其绩效会提高。但在孙永祥[13]的研究中发现,董事会规模越大,企业绩效会随之降低。董事会规模较小时,董事会内部易于达成一致决策[14],提高决策效率。董事会规模过大,董事会成员背景也越复杂,整合不同意见的效率会越低;同时,较大规模的董事会内部容易形成小团体,在意见出现分歧时很难理智的做出决策,对公司绩效也会产生消极的影响[15]。

H2.1:董事会规模与企业绩效负相关

2.董事会独立性

董事会独立性本质上反映的是董事会内部董事和外部董事的比例。白重恩对上市公司治理结构进行实证探究,认为独立董事比例与公司绩效正相关[16]。董事会独立性对企业绩效的作用,一方面会因为独立董事没有受制于控股股东和公司经理层,较客观地参与董事会的活动而产生良好的影响[14]。另一方面,独立董事占董事会比例越大,其监督能力也越明显,使企业董事会在做决策时要兼顾全大局,考虑到所有股东的利益。

H2.2:董事会独立性与企业绩效正相关

3.董事长与总经理两职兼任状况

从目前现有的国内外研究成果来看,两职兼任对企业绩效是否有积极作用并没有形成统一的结论,也因此形成三个理论[17]:(1)代理理论主张的“两职分离论”;(2)资源依赖理论所主张的“环境不确定性”;(3)现代管家理论主张的“两职兼任”理论。Shivdasani& Yermack[18]通过对 CEO 二重性的探究发现,两职合一会使股权过度集中,降低董事会独立性,对绩效产生负面影响。Fama&Jenson认为[19],两职兼任不利于企业发展。Vancil认为[20],两职兼任与企业绩效无关。现有的结论都有充足的理论支撑,大多数民营上市公司通过家族企业发展而来,这样可能会出现CEO将个人利益与股东利益结合在一起,为实现个人利于最大化而努力提升企业绩效,从而带动股东利益得到提升。考虑到我国民营上市公司的特殊性本文接受现代管家理论,认为两职兼任与绩效正相关。

H2.3:两职兼任与企业绩效正相关

4.监事会规模监事会是由股东大会选出的,用于监督董事会的决策行为、规范企业的管理。但高雷[21]认为,我国上市公司监事会的存在,一部分是出于监督管理,大部分是由于《公司法》中对监事会有制度性的要求,并没有起到实质性的监督作用。况且当监事会规模过大时,会造成公司冗员现象严重,过多的干预企业正常经济行为,减少企业董事会的决策制定灵活性,降低管理效率,从而降低企业绩效。

H2.4:监事会规模与企业绩效呈负相关

(三)高管激励与绩效

我国民营上市公司中高管人员的收益包括现金报酬、股票、股票期权以及一定数量的在职消费和隐性收入。对高级管理人员所实施的激励举措,会在很大程度上影响高级管理人员的行为。

高管激励对企业绩效影响的研究主要集中在薪酬激励和股权激励两个方面。到目前为止,基于不同行业、时期、指标、甚至分析方法的研究来看,高管激励水平与公司绩效的关系主要呈现四种结果:1.正相关;2.负相关;3.呈倒 U 型关系;4.不相关。

基于 Jensen和 Mecklin[1]的委托代理观点,认为企业的最高管理者是股东权益的代表,甚至是股东本人,其利益在根本上是一致的。股东对高管进行激励,主要目的是来促使企业高管更多地为公司利益而不是个人利益来考虑,从而减少代理成本。Morck[5]等的研究中发现管理层持股比例低于5%时,可提高企业绩效。Houston[22]认为在商业银行中,高管激励机制具有积极效果。魏刚[23]在研究高管激励时发现,薪酬激励与绩效不相关。孙万欣[24]通过对传播与文化产业的A股上市公司进行研究发现,无论在单一治理机制还是企业整体内部治理机制中,上市公司高管薪酬与公司绩效正相关。

1.高管薪酬

对高管人员实施薪酬激励是一种有效的公司治理机制[25],中国民营上市公司目前管理层的收益中主要以基本薪酬、在职消费等其他收益为主,高管人员在民营企业中的作用举足轻重,满意的薪酬是高管人员留在企业效力的决定因素之一。高管薪酬水平会对其具有一定的正向激励作用。

H3.1:高管薪酬与企业绩效正相关

2.高管持股

中国民营上市公司目前管理层的收益中薪酬、在职消费等其他收益占主要地位,股权收益占比并不高,股权激励水平相对较低,但民营企业前景十分乐观,李维安认为,在民营上市公司中对高管实施股权激励更容易达到最佳激励效果[26]。在高管薪酬一定、所有权与控制权的分离的情况下,管理层的持股比例逐步升高,考虑到其自身长远利益,激励作用会相对更大。同时,高管持股比例越高,受到来自内部及市场的压力会更大,激励和监督效果更显著,公司整体效益会更好。

H3.2:高管持股比例与企业绩效正相关

对于公司内部治理结构与企业绩效的研究尚未形成一致结论。主要是在衡量指标的界定、分析方法、样本时效性等方面上存在差异。另外,上市公司所处行业等环境因素的不同、公司性质的差异,对研究结果存在的影响也是不言而喻的。

文章在控制了企业规模以及企业债权结构的基础上,从股权结构、董事会特征、高管激励机制这三个维度衡量内部治理结构,从财务绩效、市场绩效两方面来综合衡量企业的整体绩效,并对二者的相关性进行了分析。

三、研究方法、设计

(一)样本设计与数据来源

本文选取2010-2013年深交所中国民营企业A股上市公司的数据为初选样本。为减少异常数据对研究结果的影响,剔除了在此期间ST公司以及数据存在缺失项、异常值的样本数据之后,最终获得719个观测值。本研究中的数据主要来自于CCER中国经济金融数据库、Wind资讯金融终端和深圳证券交易所主页(www.szse.cn)提供的上市公司年报中获得。

(二)变量设计

1.因变量

本文因变量通过财务绩效和市场绩效两个指标来反映:(1)财务绩效用净资产收益率衡量。净资产收益率有效的反映了股东收益水平。(2)市场绩效用Tobin'Q值来衡量。托宾Q是指股权的市场价值及债务账面价值之和与其总资产之比,它也可以用来衡量一项资产的市场价值是否被高估或低估。

2.自变量

股权结构在这里主要研究股权集中度,通过第一大股东持股比例和前十大股东持股比例平方和来衡量;董事会特征中,规模这一指标由董事会人数衡量;结构通过独立董事占董事会总人数的比例和董事长是否兼任总经理两个指标来衡量;高管激励机制通过薪酬最高的前三名高管薪酬之和以及高管持股比例两个指标来衡量。

3.控制变量

在本文的研究中,控制变量选取的主要是企业规模和债权结构,企业规模取企业总资产的自然对数,债权结构以企业资产负债率来衡量。

(三)分析方法或模型说明

表1 变量定义

本文以719家民营上市公司为样本点,以股权集中度、董事会特征、高管激励等8个变量为解释变量,企业规模、债权结构为控制变量,建立公司内部治理对绩效的多元回归模型。本文设定的检验模型如下:

Perform= β0+ β1Shr1+ β2H10+ β3Board+β4IND+ β5CTD+ β6BOS+ β7ln Pay+ β8Mshare+β9ln SIZE+ β10Lev+ ε

四、数据分析结果

1.样本的描述性统计分析

表2 各变量描述统计

通过对民营上市公司内部治理结构与企业绩效各变量的描述统计分析(表2)可知:股权集中度相对较高,第一大股东平均持股比例达33.03%,从董事会特征看,董事会规模最小为4人,最多有13人,独立董事所占比例平均值为36.97%,说明民营上市公司独立董事比例还比较低;高管人员持股水平在民营企业间存在较大差距,高管人员平均持股比例为15.33%。

2.回归分析

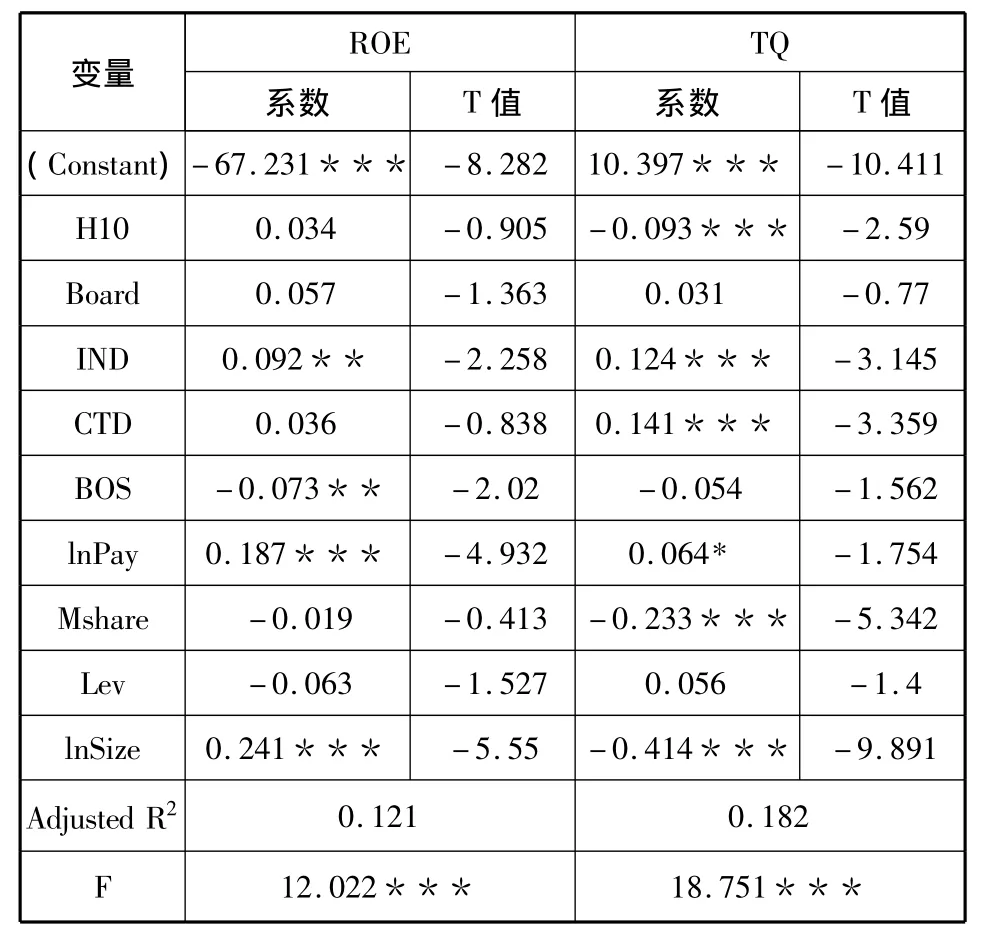

表3 公司内部治理结构回归分析

从表3可以看出:为了考察公司内部治理结构对企业绩效各个指标的影响,以企业规模和债权结构为控制变量,分别以净资产收益率和托宾Q为因变量来构建回归模型。模型中调整R方值分别为0.121、0.182,均达到显著水平,且均通过 F 检验,所以模型具有较好的解释力。以托宾Q值作为绩效指标,其拟合度最好,净资产收益率作为绩效指标的拟合效果相对较弱,但二者均通过了显著性检验。同时,对于用来表示股权结构,董事会特征以及高管激励等公司内部治理的自变量间的共线性问题均通过了检验,不存在严重共线性。

前十大股东持股比例平方和与托宾Q正相关并在1%置信水平下通过显著性检验,前十大股东持股比例平方和与财务绩效显著负相关,与假设相反,H1.2没有得到支持。这说明在我国民营企业中,股权高度集中对企业发展并不利,推行股权改革,释放大股东手中的权益,可以减少大股东的投机行为,考虑众多小股东的权益。

董事会规模与企业绩效均正相关,但没有通过显著性检验,H2.1没有得到检验。独立董事占比、两职兼任均与企业绩效显著正相关,监事会规模与企业绩效在统计结果上显著负相关,H2.2、H2.3、H2.4得到检验。

高管薪酬与绩效显著正相关,因此可以说明高成长性的民营上市公司高管薪酬水平与企业绩效正相关,H3.1得到验证。但高管持股比例与企业绩效负相关,与H3.2相反。民营上市公司高管持股比例并没有对企业绩效的提高起到正向推动作用,这可能与民营企业高管股权激励的实施与落实有关,给予高管的股票数量虽逐渐提高,但并没有满足高管的需求,股权激励的吸引力与较高水平的企业资产控制权所带来的吸引力相比还是有些差距[26],现阶段我国上市民企高管还是更在乎薪酬、在职消费等吸引力更强的激励方式。

五、结论与讨论

股权集中度相对较高这是我国民营上市公司存在的一大问题。由于民营企业的特殊性,高管人员大部分为企业股东,作为企业主要持股人对企业拥有控制权,股权集中度过高,高管持股比例相应提高,对企业不利影响不容忽视。因此现阶段我国民营企业在公司治理结构的改革中,需进一步优化股权结构,适当降低大股东持股比例,扩大各层管理者及技术人才的持股比例,分散股权,提高企业股权与期权激励水平,促使企业稳步高速成长。

董事会独立性强调独立董事在企业中所发挥的监督控制作用,民营上市公司可适当提高独立董事占比。现在大多数民营企业设立独立董事的目的并不是对企业进行监督,而是为了符合国家要求独立董事比例至少为1/3这一制度要求,所以民营上市公司重视独立董事的作用,并将其监督作用落到实处才是当务之急。两职兼任可以减少董事会与企业内部沟通的时间和信息被扭曲的机率,尤其是对快速成长的民营上市企业而言是有利的。

民营上市公司的高管年薪在一定程度上是有一定的激励作用。高层管理者在企业中具有实际控制权和决策权,并执行企业所有实际运营决策,他们的工作绩效与企业发展密切相关。

本文对民营上市公司的特点,提出了进一步完善其内部治理结构的对策:在市场经济趋于成熟的情况下,发展迅速的民营上市公司利用其自身优势,通过提高董事会监督职责,平衡董事会内部结构,加强对高管层的多元化激励手段;发展水平尚且有限的民营上市公司,应逐渐释放大股东手中的股权,注重对高层管理者的薪酬激励,在企业内部治理结构相互制衡的同时,通过与外部治理不断博弈中逐步提升企业绩效,实现快速成长。

[1]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure [J].Journal of financial economics,1976,3(4):305-360.

[2]刘石兰.经济萎缩背景下的公司治理与销售绩效[J].科研管理,2013,34(001):116-123.

[3]Himmelberg C P,Hubbard R G,Palia D.Understanding the determinants of managerial ownership and the link between ownership and performance[J].Journal of financial economics,1999,53(3):353-384.

[4]Thomsen S,Pedersen T.Ownership structure and economic performance in the largest European companies[J].Strategic Management Journal,2000,21(6):689-705.

[5]Morck R,Shleifer A,Vishny R W.Management ownership and market valuation:An empirical analysis[J].Journal of financial Economics,1988,20:293-315.

[6]Holderness C G,Kroszner R S,Sheehan D P.Were the good old days that good Changes in managerial stock ownership since the great depression[J].The Journal of Finance,1999,54(2):435-469.

[7]杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007(05A):87-97.

[8]周翼翔.上市公司内部治理机制与绩效关系研究[D].浙江:浙江工商大学,2010:67-86.

[9]李常青,赖建清.董事会特征影响公司绩效吗?[J].金融研究,2004(5):64-77.

[10]Beiner S,Drobetz W,Schmid F,et al.Is board size an independent corporate governance mechanism?[J].Kyklos,2004,57(3):327-356.

[11]Yermack D.Higher market valuation of companies with a small board of directors[J].Journal of financial economics,1996,40(2):185-211.

[12]宋增基,卢溢洪,张宗益.董事会规模,内生性与公司绩效研究[J].管理学报,2009,6(2):213-221.

[13]孙永祥.所有权,融资结构与公司治理机制[J].经济研究,2001,1(9).

[14]周翼翔,公司内部治理机制与绩效的交互相应——基于内生性视角的经验数据[J].山西财经大学学报,2011,4(33):4.

[15]Jensen M C.The modern industrial revolution,exit,and the failure of internal control systems[J].The Journal of Finance,1993,48(3):831-880.

[16]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,2(005):2.

[17]刘锦红,李政,万光.董事会结构和公司绩效之间的关系——来自中国民营上市公司的证据[J].经济体制改革,2009(2):68-73.

[18]Shivdasani A,Yermack D.CEO involvement in the selection of new board members:An empirical analysis [J].The Journal of Finance,1999,54(5):1829-1853.

[19]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of law and economics,1983:301-325.

[20]Vancil R F.Passing the baton:Managing the process of CEO succession[M].Boston,MA:Harvard Business School Press,1987.

[21]高雷,宋顺林.董事会,监事会与代理成本——基于上市公司2002~2005年面板数据的经验证据[J].经济与管理研究,2007(10):18-24.

[22]Houston J F,James C.CEO compensation and bank risk is compensation in banking structured to promote risk taking?[J].Journal of Monetary Economics,1995,36(2):405-431.

[23]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,3(12):32-39.

[24]孙万欣.内部治理机制与绩效相关性——基于传播与文化产业上市公司的实证研究[J].宏观经济研究.2013,(2).

[25]王朝弟.中小商业银行公司治理机制与经营绩效关系的实证分析[J].南开管理评论,2007,10(4):67-72.

[26]李维安,李汉军.股权结构、高管持股与公司绩效——来自民营上市公司的数据[J].南开管理评论.2006,9(05):4-10.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28