经营方式不同其消费税税负有何不同

2014-02-27 08:08李会计

财会通讯 2014年5期

经营方式不同其消费税税负有何不同

问:近日,我公司接到一笔生产100吨粮食白酒的业务,合同议定销售价格1000万元。我公司管理层计划通过生产方式的变动来进行消费税税收筹划。请问,如何具体组织这笔业务的生产,才能起到更好的节税作用?

长江酿酒厂 李会计

答:一、基本案情

(一)自产自销不如委托加工收回销售。

据了解,该厂负责人知道,在不同生产运作方式下的财务成果也不同,于是请税务师为其进行筹划。税务师根据白酒生产过程以及税负变化特点分析了不同生产方式下的税负情况,提出了两个操作方案供企业决策者选择。

1. 由委托加工环节直接加工成定型产品,收回后直接销售。

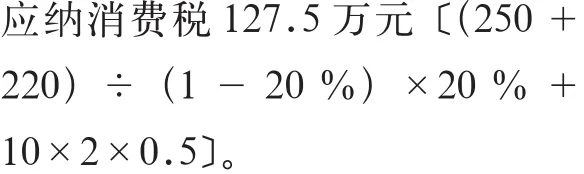

长江酿酒厂将价值250万元的酿酒原料交给另一白酒生产企业A厂,由A厂完成所有的制作程序,即长江酿酒厂从A厂收回的产品就是指定的某品牌粮食白酒,协议加工费为220万元,产品运回后以合同协议价格直接销售。

当长江酿酒厂收回委托加工产品时,向A厂支付加工费,同时支付由其代扣代缴的消费税,

2. 由长江酿酒厂自己完成该产品牌粮食白酒的生产制作过程。

假设由长江酿酒厂自己生产该酒,其发生的生产成本恰好等于委托A厂加工费即220万元。该厂应纳消费税210万元

通过计算可以发现,该笔业务由长江酿酒厂自行生产要比委外加工多支付消费税82.5万元。

产生这种结果的原因是:在各相关因素相同的情况下,自行加工方式的流转增值率大,消费税的计税依据大,所以应纳消费税多,而委托加工方式(收回后不再加工直接销售)是以组成计税价格作为计税依据的,其消费税税负低。因此,企业可以根据这个结果,结合自身的实际情况确定应税消费品的加工方式。

(二)委托加工收回缴税不如代扣代缴。

《国家税务总局关于加强委托加工应税消费品征收管理的通知》(国税发〔1995〕122号)明确规定:对委托加工应税消费品,受托方未按规定代扣代缴税款,并经委托方所在地国税机关发现的,则应由委托方所在地国税机关对委托方补征税款,受托方国税机关不得重复征税。

由于委托加工的应税消费品与自行加工的应税消费品的计税依据不同,委托加工时如果受托方(个体工商户除外)代扣代缴税款,则计税依据为组成计税价格或同类产品销售价格。如果在受托方未代扣代缴消费税的情况下,委托方将加工消费品收回销售的,在通常情况下,委托方要以高于加工成本的价格售出以求盈利,对这个环节补缴消费税,税法规定是以销售价格作为计税依据。

二、分析点评

消费税实在增值税的基础上对税法列举的消费品征收的一种税,在经济生活中起着特殊的调节作用,所以征收的刚性比较强。但是,对消费税有关政策进行具体研究,我们就可以发现,通过一些具体经营方式的变化,也可以影响企业的税收负担。

作为消费税的纳税人,可以在委托加工方式和自行加工生产方式之间做出选择。《中华人民共和国消费税暂行条例》(国务院令2008年第539号) 对消费税的具体计算方法和缴纳方式做了具体规定,研究这些规定,不难发现条款所显示的弹性。利用这些规定可以帮助纳税人通过选择不同的生产方式而降低税收负担:有的纳税人在委托加工环节不愿意由受托方代扣代缴税款,希望将加工好的应税消费品在收回销售时一并缴税,更有甚者在收回销售后也不缴税。其实,以税收筹划的角度来看,这种做法是错误的。

戴国华

猜你喜欢

财会月刊(2022年8期)2022-02-07

文萃报·周二版(2022年1期)2022-01-22

税收征纳(2020年1期)2020-02-23

商情(2019年3期)2019-03-29

税收征纳(2019年11期)2019-02-19

山东工艺美术学院学报(2018年5期)2018-11-16

山东工艺美术学院学报(2017年5期)2017-12-22

财会学习(2017年14期)2017-08-18

商业会计(2016年8期)2016-06-06

中国资源综合利用(2016年9期)2016-01-22