农业保险购买意愿影响因素实证研究——基于广东省云浮市的调查

2014-02-26 06:44:02刘娟

东岳论丛 2014年10期

刘 娟

(广东财经大学经济贸易学院,广东广州510320)

一、引 言

农业保险工作是国家和广东省“十二五”国民经济和社会发展规划的重要内容,是化解农业自然风险、促进农民增收、保障农民利益、维护农村稳定的有效举措。近年来,各级政府都非常重视农业保险的发展。目前中央财政农业保险保费补贴已在全国范围展开,各地方政府不同程度地通过财政支持政策性农业保险,促进农业保险发展,以保障农业生产、促进农民增收和农村社会经济发展。政府的推动和保费补贴的激励促进了我国农业保险的发展,农业保险保费收入逐年增加。但是目前,我国整体农户参保意愿不高,很大程度上是政府导向下的购买行为,且覆盖面有限,对农业保险的发展有一定的限制作用,找出影响农户投保意愿的因素并针对性地提出对策,对我国农业保险的展开及农业发展有着重要意义。

广东省是全国农业大省,地处亚热带地区,是气候脆弱区,台风、海啸等自然灾害频繁,作物具有多样性,农业保险的需求量很大,农业保险能够帮助受灾农户减少损失,尽快恢复生产,保障和支持灾后重建;另一方面,农业保险的发展也能改善农村金融环境,促进农村改革发展①李明贤,罗荷花:《普惠制农村金融机构支农能力指标体系的构建》,《中南财经政法大学学报》,2013年第4期。。云浮市是广东省农产品主产区,也是全国农村改革发展实验区。以广东省云浮市524户农户作为调查对象,从农户需求角度入手,分析影响农户购买农业保险的因素,对广东省农业保险工作的发展具有一定意义。

二、文献回顾

农业保险源于200多年前的欧洲,国外对农业保险支付意愿的研究早在20世纪80年代就已经初有成就。1986年,Hazell P.,C.Pomareda和A.Valdez发现“事实上,无论发达国家还是发展中国家,农户都不愿意为农作物风险支付全额费用,这极少有例外”②PBR Hazell,Carlos Pomareda,Alberto Valdés,Crop Insurance for Agricultural Development:Issues and Experience.Baltimore:Johns Hopkins University Press,1986.。四分之一个世纪后,并没有证据显示他们的观点是错误的,目前,已有多个调查是关于利用农场行为来调查农作物保险产品的支付意愿①Vincent H.Smith,Joseph W.Glauber.Agricultural Insurance in Developed Countries:Where Have We Been and Where Are We Going?Applied Economic Perspectives and Policy,2012,(3):363 -390.。几份WTP的研究结果显示很多农户甚至不愿意为个人收入或降雨保险等支付平均水平的保费。Patrick指出超过56%的农户不愿意考虑降雨险,极少数人愿意支付超过平均保费110%的保费,如果超过平均水平的20%几乎没有人愿意购买保险②Patrick,G.E.Mallee.Wheat Farmers'Demand for Crop Insurance.Australian Journal of Agricultural Economics,1988,(1):37-49.。Wright和Hewilt,以及Goodwin和Smith认为原因仅仅是因为农户有其他的成本更低的管理风险的方法,包括农场经营形式的多样化、空间多样化、自我保险以及使用杀虫剂、除草剂及其他与投入相关的控制生产风险的方法③Wright B.D.,J.A.Hewitt.All- Risk Crop Insurance:Lessons from Theory and Experience//D.L.Hueth,W.H.Furtan.Economics of Agricultural Crop Insurance:Theory and Evidence.Boston:Kluwer Academic Publishers,1994.④Goodwin BK.,VH Smith. The Economics of Crop Insurance and Disaster Aid. Washington,DC: The AEI Press. 1995.。

国内关于农户农业保险购买意愿影响因素的分析,不同学者的视角有所不同,学者们选择不同的理论基础,抑或是不同的研究方法、研究地区等进行多方研究。张维对山东省的农户农业保险购买意愿进行调查⑤张维,胡继连:《农户参与农业保险的意愿与需求:山东的调查》,《改革》,2008年第3期。,王秀芬等对吉林市的农户农业保险购买意愿进行调查⑥王秀芬等:《不同类型农户农业保险需求意愿影响因素分析》,《吉林农业大学学报》,2013年第3期。,在这些研究中,多采用Logistic对数据进行处理,得出相关结论。有学者认为农户受教育年限、农业收入占总收入比重、政府补贴以及认知度对农户参保意愿有正向影响⑦于海朋等:《吉林省农户参加农业保险影响因素的实证分析》,《吉林农业大学学报》,2013年第2期。。也有人指出农户对农业保险的认知越高、投保满意度越高,农户购买农业保险的意愿越强烈,政府补贴水平越高则农户参加农业保险的意愿越强烈⑧惠莉,刘荣茂,陆莹莹:《农户对农业保险需求的实证分析——以江苏省涟水县为例》,《灾害学》,2008年第9期。。刘渝琳等则认为,农民是否参与农业保险的意愿不仅受到农民自身基本特征,如受教育程度、家庭纯收入水平、性别和年龄等的影响,而且更重要的是受到外部环境因素的影响,主要是自然灾害发生风险预期和农产品价格预期这两个因素⑨刘渝琳,陈玲,滕洋洋:《农户参加与农业保险意愿影响因素的理论与实证分析——基于重庆市的样本调查》,《重庆理工大学学报》(社会科学版),2012年第1期。。宁满秀、钟甫宁等则采用COX比例风险模型对新疆玛纳斯河流域棉花保险进行实证分析,结果表明,农户对棉花保费的支付水平主要受其生产波动性、播种面积、农户对农业保险重要性的认知程度、自然灾害带来损失等因素的影响⑩宁满秀等:《农户对农业保险支付意愿的实证分析》,《中国农村经济》,2006年第6期。。

国内外学者从理论、实践等角度对农业保险、农业保险补贴以及农业保险需求意愿进行研究,不同国家和地区农业发展存在差异,地域环境、自然条件有所不同,农业保险发展也各有千秋,影响其发展的因素及影响程度都呈现出差异。其中,涉及到广东省的实证研究略显不足,本文借鉴国内学者的研究成果,在对广东省云浮市524户农户进行调查的基础上,进行实证分析。

三、样本描述

作为广东省粮食主产区之一,云浮市5个县(市、区)中有3个是省产粮大县,对农业保险的推行高度重视。然而,调研结果显示已购买农业保险的农户不到调查总数的10%。但调查结果显示,农户对农业保险的需求还是比较旺盛的,在对524户的调查中,有64.7%的农户表示愿意购买农业保险。广东省市场经济较发达,农户流动性较强,部分农民今年种粮,明年打工,没有稳定的务农习惯,对农业保险的购买不甚稳定。

(一)农户基本特征与对农业保险的需求

1.农户年龄与对农业保险的需求

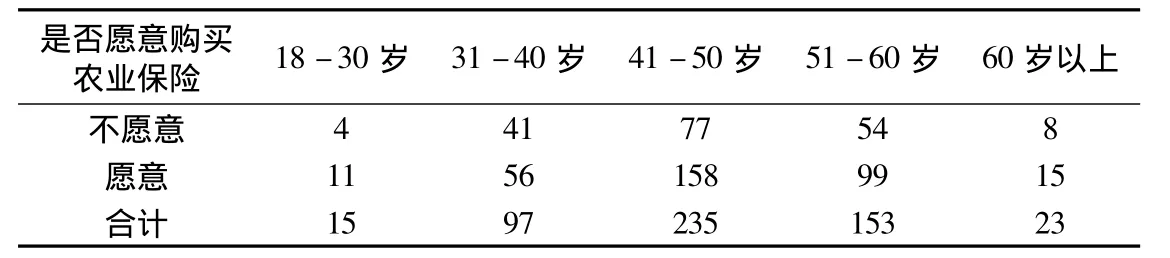

表1 不同年龄阶段农户的农业保险需求意愿

将户主年龄分成5个不同的阶段,呈现出对保险需求不同的意愿。从调研数据来看,不同年龄阶段农户对农业保险需求的意愿呈类似正态分布的状况,30岁以下户主仅11人愿意购买,占总数的2.1%,随着年龄增加,农户对农业保险的需求意愿增强,41-60岁的农户有农业保险需求的占49.1%,而60岁以上老人对农业保险需求明显减少,占总数的2.9%。对于这种现象,根据调研结果来看,可以解释为,在广东省,年轻的农户家庭,农业并非他们的主要收入,故而对于农业保险需求不强,而老年农户对农业保险不了解,进而不接受。而对于中年农户而言,他们对农业保险有一定的了解,并且意识到对农业耕作的重要性,故而更愿意进行购买。

2.农户家庭年农业收入占总收入比重与农业保险购买意愿

广东省经济较为发达,农户家庭收入的来源呈现多样化,农户农业收入并非家庭收入的全部①刘娟,张乐柱:《农户借贷需求意愿及其影响因素实证研究》,《中南财经政法大学学报》,2014年第1期。。农户家庭收入中有农业收入,也有在当地农业企业或其他单位工作收入,或者自营生意收入,一般而言,农业收入占比较大的农户,其对农业保险的需求相对较大。根据调查结果来看,农业收入占家庭总收入50%以上的农户对农业保险需求较大。

3.受教育程度对农户农业保险购买意愿的影响

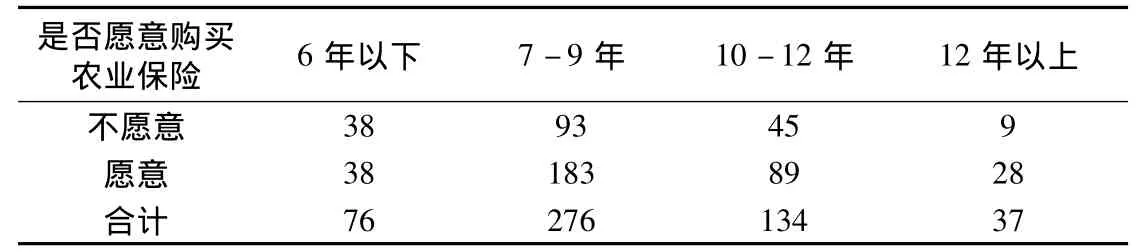

如表2所示,受教育年限为7-12年(初中、高中水平)的农户对农业保险的需求最为旺盛,愿意购买户数占被调查总数的51.3%,占愿意购买总数的71.6%。结合当地实际情况,具有初中或高中水平的农户务农比例相对较高,并且能够接受一定的新事物,对农业保险有一定的认识,希望通过保险来分散农业风险。

4.农户性别与农业保险需求意愿

在本次调查中,女性户主仅占总数的8.8%,而女性愿意购买农业保险的比例占愿意购买总数的9.1%。选择这个变量进行分析在于考虑到女性有节约的习惯,但同时也较之男性更加厌恶风险,力求通过数据分析探求性别与投保意愿的关系。

5.是否经营种养殖业与农业保险需求意愿

本次调查根据广东省农业保险开展现状,提供了四种农业保险供农户选择,分别是水稻种植保险、森林火灾保险、农村住房保险和能繁母猪保险。对于从事种养殖业农户而言,对水稻种植保险和母猪保险的需求比较旺盛,愿意参保人数占到总数的近70%。

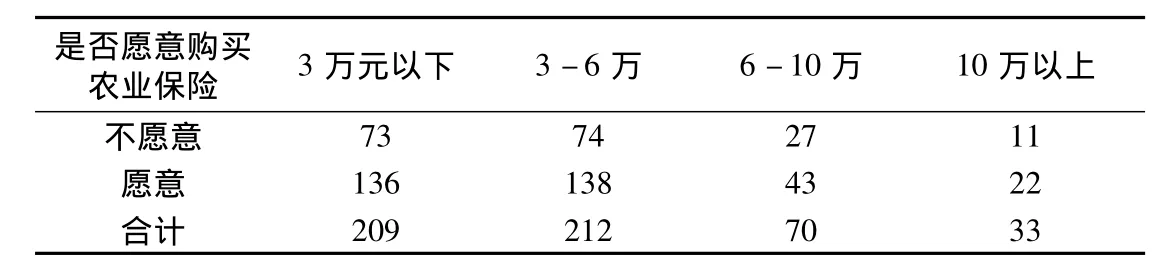

6.家庭年收入与农业保险需求意愿

从家庭年收入来看,中低收入的农户家庭对农业保险的需求意愿较大,而年收入较高的家庭对农业保险的需求相对较少,见表3数据。

表2 不同受教育年限的农户的农业保险需求意愿

(二)对农业保险的了解程度与农业保险购买意愿

据调查结果显示,绝大多数农民知道农业保险,但了解程度不够,参加购买人数不多。参加农业保险户数及商业保险的户数不多,但有近三分之一的农户仍然认为这些保险非常重要,很需要各种保险,52%的农户觉得保险作用一般,也有少部分人认为保险并不重要,保不保无所谓。认为作用一般及重要的农户对农业保险购买意愿更强。根据调查72.9%的农户愿意将每年可以领取的对农直接补贴或粮食直补集中起来成立“农地风险补偿基金”或提供其他相关农业保险,为农业生产提供保障。而这部分农户几乎全部愿意购买农业保险。这一数据可以作为农业保险改革的一个参考。

表3 不同家庭年收入农户的农业保险需求意愿(每组收入不含上限)

四、广东省农户农业保险需求实证分析

(一)研究假说

调查数据显示,影响农户农业保险购买意愿的因素主要有:农户年龄、农户家庭年农业收入占总收入比重、受教育程度、家庭耕地面积、农户性别、经营种养殖业与否、农户家庭年收入、对农业保险的了解程度、农户认为的农业保险重要性等。并根据描述性分析的结果做出以下假设。

假说1:户主年龄、户主受教育年限等对农业保险需求影响为正,男性农户更愿意购买农业保险。

假说2:家庭耕地数量、家庭年收入、家庭年农业收入占总收入比重等农户家庭收入及资产特征对农户购买农业保险意愿影响为正。耕地越多越愿意购买农业保险,收入较高家庭更愿意支付农业保险,农业占收入比重越大越需要农业保险。家庭从事种植、养殖业的农户更愿意购买农业保险。

假说3:农户认为农业保险的重要性及对农业保险的了解程度对农户购买农业保险意愿的影响为正。农户认为农业保险越重要则购买意愿越强;农户对农业保险业务了解越多,购买意愿越强。

(二)模型选择

对影响农户购买农业保险的因素提出一系列理论假说后,采用logistic模型对云浮市农业保险购买意愿影响因素作进一步分析,明确各因素作用大小和不同影响程度。影响农户是否有农业保险购买意愿的因素之间相互独立,不存在有序的排列,呈现出一种无序选择,因为被解释变量取0和1两个值,故而被解释变量是离散型随机变量。我们选择了Logistic模型对影响农户购买农业保险意愿的因素进行分析,观察农户农业保险需求与一些影响因素之间关系。模型因变量为有购买意愿与没有购买意愿,Logistic回归模型为:

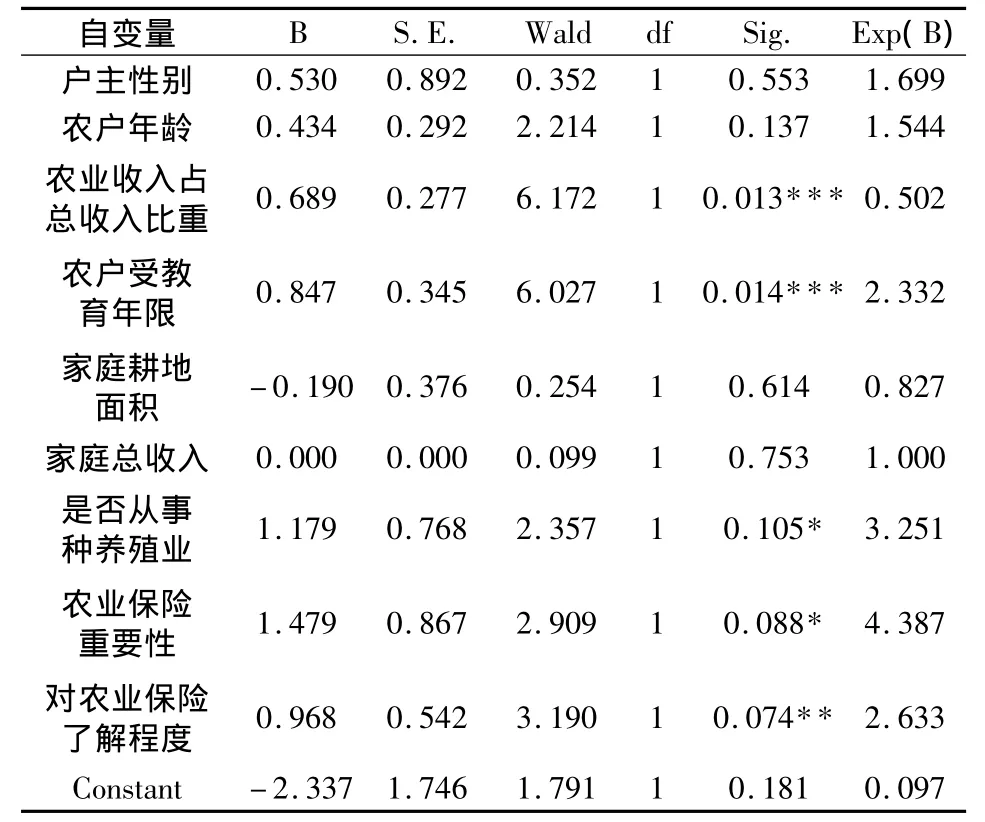

表4 农业保险购买意愿影响因素的Logistic分析结果

其中,P为有意愿购买农业保险的概率,1-P是没有意愿购买农业保险的概率。P是由解释变量X构成的非线性函数,β0和β分别为回归截距和回归系数。对公式(1)两边取对数,得到线性函数式(2):

(三)模型结果与分析

对调查样本数据进行Logistic分析,进入模型的自变量X通过Enter方法进行筛选,以解决模型的多元共线性。结果显示如下:

结果显示,5个因素对农户购买农业保险意愿的影响较为显著,分别是农户受教育年限、农业收入占总收入比重、是否从事种养殖业、农户认为的农业保险重要性以及对农业保险的了解程度,且统计系数的显著性水平在10%以下。

1.农户受教育年限显著影响农户购买农业保险意愿。农户受教育年限的回归系数为B=0.847>0,统计系数的显著水平为0.014,接近1%的显著水平。这表明,农户购买农业保险的意愿随着农户受教育年限的增加而增强。这与假设的预期结果是一致的,因为农户受教育年限越多,在从事农业生产的过程中更有发展农业、通过科学的方法减少风险的想法,也更容易接受农业保险,因此更愿意购买。

2.从事种养殖业对农户购买农业保险意愿影响显著。该自变量统计系数的显著水平为0.105,达到了10%的显著水平,即是说从事了种养殖业的农户更愿意购买农业保险,从而降低由于自然灾害等原因引起的风险。

3.农户认为的农业保险重要性对农户购买农业保险意愿影响显著为正。意即认为农业保险重要的农户对农业保险的购买意愿更强烈,达到8.8%的显著水平,这符合农户认知行为。

4.农户对农业保险的了解程度对农业保险购买意愿影响为正。统计系数的显著水平为0.074,接近5%的显著水平。这表明农户对农业保险越了解,越愿意购买农业保险。

5.农业收入占家庭总收入比重对农户农业保险购买意愿影响显著。该自变量统计系数的显著水平为0.013,达到1%的显著水平,且回归系数为正,说明农业收入占家庭总收入比重大的农户家庭对农业生产和收成的依赖性较大,会更希望减少农业风险,故而有较强的农业保险购买意愿。

其余变量,如户主性别、农户年龄、家庭耕地面积、家庭总收入则并未呈现出显著相关性。由此可见,户主性别并不影响农户做出是否购买农业保险的决定。从描述性分析来看农户年龄与购买意愿有一定关系,但实证分析结果显示这种关系并不显著。家庭耕地面积及家庭总收入与农户农业保险购买意愿并未显示出相关性,这需要结合广东省农业经济发展实际,在本次调查中,有部分农户家庭收入并非以农业收入为主,并且有小部分农户家庭收入皆为非农收入,因此对于农业保险的需求不够旺盛,甚至没有。农民的流动性比较强,农户有时今年种地、明年打工的现象,并且云浮市作为全国、全省农村改革试验区,农业的产业化经营发展较好,不少大的种粮户或承包商将农户闲散的耕地集中起来进行产业化经营,农户自家耕地不一定是自家耕种。所以,简单地以农户家庭耕地来作为自变量,衡量其与农业保险购买意愿之间的关系,自然显著性不高了。

五、结论及建议

根据针对广东省云浮市524户农户的调查,可见农户购买农业保险意愿受农户受教育年限、农户对农业保险的了解程度等因素的影响,这与广东省经济发展情况及当地农民的耕作习惯有一定关系。结合实证分析结果,建议如下:

第一,合理增加农业保险险种,灵活确定缴费标准。应因地制宜地设计并增加广东省农业保险险种,适当增加如香蕉险、柑橘险、橡胶险、桉树险等符合当地种养殖模式的农业保险险种。并结合当地经济发展状况和农民收入情况制定合理缴费标准,同时各级政府应做好相应农业保险补贴工作。

第二,农业保险与农业产业化发展结合,灵活开展保险业务。以云浮市为例,其水稻种植、家禽及猪等养殖都已形成农业产业化发展模式,农业保险机构可以与龙头企业合作,利用订单等方式鼓励农民参与农业保险,减少由于自然灾害或瘟疫带来的损失。

第三,培养农业保险人才,提高服务质量。专业化人才不仅能让农户更好地了解农业保险,也能在提供服务的过程中保证承保、理赔的快速、高效,打消农户参保的后顾之忧。

第四,加快农业保险立法支持。在我国现有与农业保险相关的法规基础上,出台专门针对农业保险的立法,建设农业防灾减灾相关法律,助力于对农业保险的持续支持,并保证保险制度的稳定性。在立法支持下,坚持自愿参保和强制参保相结合的参保方式。

最后,国家和地方政府的相关补贴必不可少,不仅要对参加农业保险的农户进行保费配套补贴,也要通过业务补贴等方式支持提供农业保险服务的保险公司。政府对农业保险提供再保险支持也能极大地增强保险公司为农户提供保险的积极性,进而有助于农户农业保险意愿的增强。同时,也需加强对保险公司的监管力度,督促保险公司以高质量的服务及良好的信誉为广大农户服务。

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

今日农业(2021年8期)2021-07-28 05:55:46

安邸AD(2019年2期)2019-06-11 05:29:18

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

新东方英语·中学版(2017年1期)2017-02-25 19:53:26

农村财务会计(2017年2期)2017-02-22 06:01:38

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

家教世界·创新阅读(2014年12期)2015-02-04 04:06:29

家教世界·创新阅读(2014年10期)2014-11-07 04:17:39