我国文化产品的税收政策现状与思考

2014-02-25 02:14蒋茜方卿

出版科学 2014年1期

蒋茜 方卿

[摘 要] “加强对文化产品创作生产的引导”是我国“十二五”期间文化改革发展的重要指导思想。税收政策作为国家宏观调控手段之一,在推动文化体制改革和引导文化产品创作生产方面发挥着重要作用。本文在梳理我国现行文化产品税收政策的基础上,对其中存在的问题提出一些思考,为构建我国文化产品创作生产引导机制提供相应的思路和建议。

[关键词] 文化产品 文化产业 税收政策 税收优惠

[中图分类号] G231 [文献标识码] A [文章编号] 1009-5853 (2014) 01-0064-05

1 引 言

当前,文化产业已成为战略性支柱产业和重要的经济增长点。为提高文化软实力,抢占文化发展制高点,世界各国都采取积极的税收政策。美国把“文化立国”的理念付诸立法实践,对与文化产业有关的公司所得税、个人所得税等内容都单独分章进行介绍,以突出文化产业的重要战略地位;法国将文化产业作为国民经济发展的先导,把引导文化产业优先发展的思想贯穿于税法之中,构建了目前世界上最完整的文化产业税收政策体系[1]。

我国自1994年税制改革以来,颁布并实施了一系列与文化产业相关的税收政策。这些政策的出台,对我国文化产业的繁荣发展起到了引导、促进和激励作用。

税收政策作为宏观调控的重要手段,在刺激文化产品创作生产、促进文化产品供给方面的作用不可替代。政府通过给予文化产品生产者税收优惠,降低文化产业的投资风险和经营成本,为文化生产企业创造良好的生存、发展条件。同时,税收政策还能形成一种示范效应,引导社会资金流向,促使更多的资源配置到文化产业。

此外,税收政策还有一个重要功能,即能够有效纠正、引导市场行为。具体到文化产品,就是能够调节商品性文化生产中艺术价值、社会价值与商品价值的矛盾,抵御当前社会上日益泛滥的“三俗”之风。政府通过对那些具有负外部性的文化产品采取惩罚性的税收政策,增加该类文化产品的生产成本,从而达到限制其发展的目的;对于正外部性显著的文化产品,以税收优惠的方式给予价值补偿,促进此类文化产品的创作生产。这种区别对待的税收政策可以向文化产品的生产者传递一种明确的信息,表明国家鼓励何种文化产品,限制何种文化产品,由此成为文化产品市场结构调整的助推器。

2 我国文化产品的税收政策现状

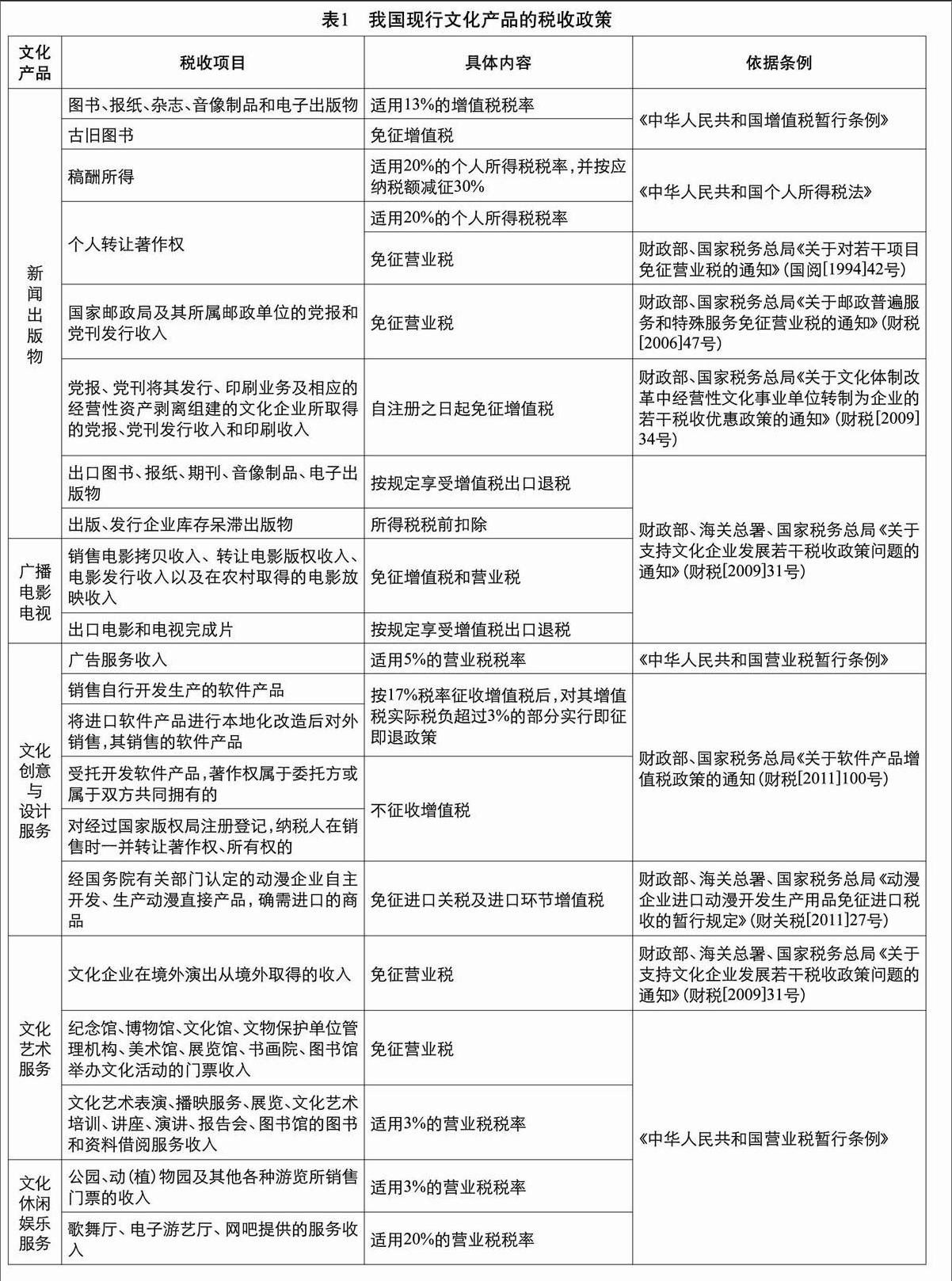

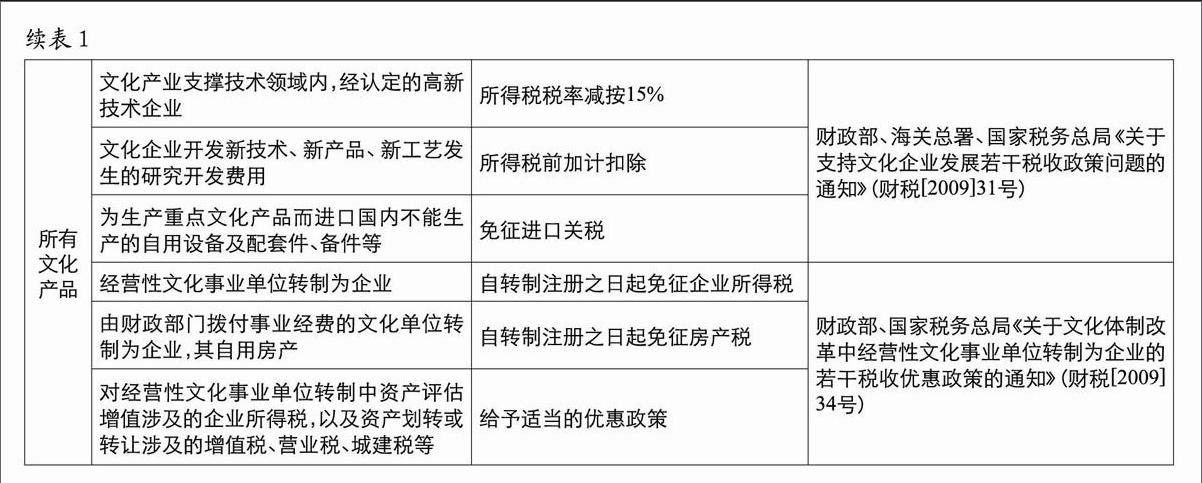

按照联合国教科文组织公布的《1994—2003年文化商品和文化服务的国际流动》中的定义,文化产品(cultural products)包括文化商品(cultural goods)和文化服务(cultural services)[2]。我国在最新公布的《文化及相关产业分类(2012)》中,将文化产品的生产划分为新闻出版发行服务、广播电影电视服务、文化艺术服务、文化信息传输服务、文化创意与设计服务、文化休闲娱乐服务、工艺美术品的生产7个类别[3]。本文依据《文化及相关产业分类(2012)》中7类生产活动对应的生产对象,将我国现行文化产品的税收政策分类统计如下(见表1)。

从适用对象来看,我国现行文化产品的税收政策涵盖了新闻出版物、广播、电影、电视、动漫产品、软件产品等文化商品,以及文化艺术服务、文化休闲娱乐服务等文化服务。在新兴文化形态方面,国家对动漫产品、数字电视等已实施了税收优惠政策。

从税收种类来看,我国现行文化产品的税收政策主要体现在流转税、所得税、财产税方面,涉及增值税、营业税、企业所得税、个人所得税、关税、房产税等多个税种。

从税收优惠形式来看,我国现行文化产品的税收政策主要采取税率优惠、减免税、先征后退等直接优惠形式,同时也采用了成本扣除、加计扣除等间接优惠方式。

从依据条例来看,我国现行文化产品的税收政策包括两类:一类是自分税制改革以来,相关税种的税收法律、法规中规定的与文化产品相关的税收政策;另一类是财政部、国家税务总局和相关部委下发的专门针对文化产业和文化产品的通知。

3 我国现行文化产品的税收政策评价

纵观现行与文化产品相关的税收政策,尽管在一定程度上促进了文化产业的快速发展,刺激了文化产品的创作生产,然而这些政策本身仍然存在很多不足,特别是在目前文化产品日益丰富多样、文化新业态不断产生的背景下,现行政策难以有效引导文化产品创作生产的问题进一步凸显。

3.1 税收立法不够系统和规范

首先,现行文化产品的税收政策大多分散于《增值税暂行条例》《营业税暂行条例》等单个税种的法律法规中,零散而不成体系。近年来我国出台了一些专门针对文化产品的税收政策,但这些政策主要是国家税务总局等相关部委颁布的部门规章,立法层次不高,执行期限较短,政策之间缺乏协调配合。

其次,现行税收政策的优惠形式比较单一。税率和税额优惠是我国文化产品税收政策的主要形式,这种直接优惠方式作为一种事后的利益让渡,是纳税人在税基已定的条件下得到的,其激励效应有限[4],缺乏扩张性。间接优惠方式侧重于税前优惠,通过对企业征税税基的调整,可以更有效地引导企业的投资或经营行为符合政府的政策目标。

最后,现行文化产品的税收政策覆盖面不全,在某些文化产品上存在税收调节的“真空”[5]。例如,对于数字内容、会展以及新媒体等新兴文化商品和服务,我国目前还缺乏相应的税收政策扶持。

3.2 税收政策针对性不足

文化产品的生产和流通与一般商品有很大区别,而我国的税收政策没有对这种特性给予足够的重视。文化产品的创作生产具有“高成本创意,低成本复制”的特点,并且文化产品的创作成本多表现为智力、人力资源等,但文化企业在纳税时并不能对这些成本进行抵扣,像电影电视作品的剧本创作成本、出版物的作者稿酬和版权购买成本、文化艺术表演的剧目创作成本、广告产品的创意成本都不能进行增值税的进项税额抵扣。再如出版类文化产品的流通,目前退回行为在国内的图书、音像制品市场十分常见,而我国税收政策没有考虑到这一特殊性,导致企业频繁发生缴税再退税行为,税收支出占用企业资金,加重了企业的财务负担[6]。类似于“出版、发行企业库存呆滞出版物可以作为财产损失在税前据实扣除”这种有针对性的文化产品税收政策还很缺乏。endprint

3.3 税收优惠力度不强

尽管我国实行了一些针对文化产品的税收优惠政策,但相较其他国家而言,目前我国税收政策的优惠力度仍显不足,文化企业的总体税负仍然偏重。以对出版物征收的增值税为例,英国的增值税基本税率是17.5%,但图书、期刊、报纸130多年以来一直适用零税率,这使英国的出版业得到了长期稳定的发展,英国跻身于世界出版大国之列[7]。法国的增值税基本税率为19.6%,而图书适用5.5%的优惠税率,已注册的新闻出版物适用2.1%的特别优惠税率。与上述文化产业发达国家相比,我国出版物销售13%的增值税税率显得过高。

3.4 政策导向性不突出

各国制定税收政策都是从本国经济社会发展和文化产业的实际情况出发,引导文化产业朝着符合国家利益的方向发展。英国政府自1950年起开始根据票价向电影院征收“伊迪税”,税款用于资助国家电影投资公司、英国电影和电视艺术学院以及英国电影学院制片委员会[8]。“伊迪税”成为美国制片厂投资英国电影的主要动力之一,该项措施有效地刺激了美资的涌入,促进了英国电影产业的发展和繁荣。为鼓励本土原创游戏的发展,抵御美国游戏文化的入侵,法国政府规定,法国的游戏开发商在应纳税额中可以减除20%的游戏开发成本。

为体现政府的文化导向,世界各国的一个通行做法是对不同种类的文化行业和不同社会效益的文化产品实行不同的税率。这种差别税率政策可以发挥税收调控的杠杆作用,优化文化产品市场结构。如法国政府对于色情和暴力影视文化商品征收不低于11%的“特殊附加税”,用于资助纯文艺类、记录科普类影视作品的制作与传播[9]。意大利对国内一般图书采用4%的增值税特别优惠税率,而对含有色情内容的图书仍采用20%的基准税率[10]。

相比之下,我国的税收政策没有很好地体现国家的战略意图,也没有突出对不同文化行业和文化产品的差别性导向。例如在文艺表演、播映行业统一实行3%的营业税税率,很可能在扶持具有艺术性和社会意义但缺乏商业性的作品的同时,也降低了某些艺术价值和社会价值缺乏但收入畸高的演艺、播映行业的应纳税收[11],造成“庸品排挤良品”的现象。

此外,文化产品的生产不仅存在品种、效益方面的不同,在区域、服务对象上也存在很大差异。忽视这种差异实施统一的税收政策,会使实际激励、示范效应的发挥出现较大偏差。

3.5 缺乏鼓励文化工作者的税收政策

合理的税收政策可以助推优秀文化产品的创作生产,而沉重的税收负担则会成为文化工作者的羁绊。在讨论是否取消对艺术家的税收豁免时,爱尔兰政府坚持“如果废除税收优惠,艺术家将往生活成本更低的地方流动,为生计他们也将远离艺术和观众”[12],由此可见税收优惠对文化创作的重要性。而目前我国的税收政策中,只有对稿酬所得减征30%的个人所得税和对个人转让著作权免征营业税的规定,这显然无法覆盖众多文化行业的广大文化工作者。此外,虽然有对稿酬所得减征30%的规定,但不能忽视的是,稿酬所得的个税起征点一直维持在上世纪规定的800元;而目前我国的工资、薪金所得的个税起征点已经调至3500元。这种脱离社会经济发展现状的稿酬制度没有体现出国家对文化产品创作者应有的鼓励和保护,大大挫伤了作家、艺术家和学者的个人利益和创作热情。

一项优秀的文化作品的创作往往需要耗费几年、十几年甚至几十年的时间,这使得作家、艺术家等文化工作者的收入具有较大的波动性,因此许多国家都允许文化工作者将收入在不同年度内平均。但我国的税收政策缺乏这方面的考量,比如我国对稿酬所得是以每次出版、发表取得的收入为一次,计算缴纳个人所得税。

4 文化产品的税收政策重构

4.1 构建规范统一的文化产品税收政策体系

当前,在充分利用现有文化产品税收政策的同时,需要进一步完善税收机制体制,形成推动和引导文化产品创作生产的政策体系。2009年7月国务院出台的《文化产业振兴规划》提出了一系列促进文化产业发展的政策措施,要以此为基础,结合发达国家经验和我国实际,整理完善已有的税收政策并以正式法规的形式颁布,从而建立起导向明确、针对性强、系统规范的文化产品税收政策体系。

其次,我国文化产品税收优惠政策应由单一的直接优惠方式转变为“间接优惠为主,直接优惠为辅”,逐步增加投资抵免、加速折旧、加计扣除、延期纳税、亏损结转等间接优惠形式的使用,以此扩张优惠方式的激励效应。

再者,完善税收优惠政策的内容,填补相关文化行业的扶持政策空白。政府要及时出台非物质文化遗产保护、移动文化信息服务、数字内容、文艺博览等新兴文化产业的税收优惠政策,大力推动文化产业升级。

4.2 制定契合文化产品特性的税收政策

我国的税收政策应充分考虑文化产品生产者的创意生产成本,允许文化企业对购进的版权、特许权等知识产权进行增值税进项税额的抵扣,以引导企业加大科研和创意投入。针对部分文化创意产品研发时间久、资金回收周期长、投资风险大的特点,可以适当延长税收优惠政策的有效期限;对从事文化创意研发所购入的机器设备,允许采用加速折旧法。

4.3 降低税率,减轻文化企业税收负担

对增值税,我国可向发达国家看齐,进一步调低图书等出版物销售的增值税税率,同时有步骤、有重点地扩大增值税优惠税率的适用范围;或考虑比照软件产品的增值税政策,对文化产品实际税负超过3%的部分实行即征即退。在营业税方面,对涉及创意性文化作品的特许权转让收入免征营业税;并逐步将“营改增”的试点范围由现有的“文化创意企业”扩展至所有文化企业,彻底解决重复征税问题。在企业所得税方面,可将目前文化企业适用的25%的一般税率降至与高新技术企业同等的15%的优惠税率。

4.4 完善和细化差别税率政策

税率调整应按照“税收政策与行业政策相结合”的思路,在尽可能创造公平的税收政策环境的同时,体现国家鼓励或支持、限制或放开、区别对待的文化产业发展意图。endprint

第一,以文化导向为依据,根据新修订的《文化及相关产业分类(2012)》细化和调整不同种类文化产品的税率标准。例如,在文化艺术服务上,图书馆与档案馆的税率应低于艺术表演场馆的税率,文艺创作服务的税率应低于文艺表演服务的税率。

第二,对不同社会效益的文化产品,实行不同的税率。要对国家支持和鼓励的高雅文化、优秀民族传统文化实行低税率乃至免税,对庸俗、低俗、媚俗的“三俗”文化实行高税率,并可在现有基础上开征某些新税种。

第三,完善和细化差别税率政策还要体现在文化产品的服务对象和文化产业布局上。如对中西部地区、少数民族地区的文化产业,应给予一定的政策倾斜;对面向少年儿童和农民的文化产品,应给予适当的税率优惠;而对于面向高消费群体的营业性歌舞厅、KTV、音乐茶座、夜总会等场所的文化休闲娱乐服务,可在开征营业税的同时,加征娱乐消费税。

4.5 给予文化工作者税收减免

文化创作是文化作品的源头活水,而文化工作者是文化创作的主体。为吸引和照顾文化从业人员,各国都以多种方式给予文化从业人员税收政策支持。如爱尔兰专门出台了《艺术家所得税豁免法》,对年收入在一定额度以下的文化从业人员直接免征个人所得税;又如德国、法国、荷兰、英国、丹麦等欧洲国家都允许艺术家将收入在不同年度内平均,以降低各年度收不不均衡所带来的税收不公平[13]。

对待文化工作者,我国理应创造更为宽松的税收政策环境,采取更多税收优惠措施。只有这样才能激励文化工作者创作出更多具有艺术价值和社会效益的文化产品。首先,要扩大个人所得税的优惠对象范围,对作家、艺术家、编剧、制片人、导演等文化工作者的收入均给予税收减免;其次,对于文化工作者相关收入的个税起征点的设计,应当符合国民经济的发展现状,并应适当高于普通工资、薪金所得;此外,鉴于作家、艺术家等文化工作者收入波动性大的特点,允许此类文化工作者的收入在2—3年内平均。当然,对于文化工作者的税收政策还应区分主体身份和具体从事领域,当前我国一线演艺人员收入畸高,理应被排除在税收减免范围之外。

注 释

[1]申国军. 发达国家促进文化产业发展税收政策及其借鉴[J]. 涉外税务,2010(4):57-60

[2]United Nations. International flows of selected cultural goods and services, 1994—2003: Defining and capturing the flows of global cultural trade[R]. UNESCO Institute for Statistics, UNESCO Sector for Culture: Montreal, 2005

[3]国家统计局.文化及相关产业分类(2012)[EB/OL].[2012-07-31].http://www.stats.gov.cn/tjbz/t20120731_402823100.htm

[4]马应超,李永强.新时期推动我国文化产业发展的税收政策研究[J].商业时代,2010(25):97-99

[5]贾康.以税收积极促进和引导文化消费[N].中国财经报,2013-08-13(006)

[6]杨浩鹏.中小文化企业税收“三重门”[N].中国文化报,2011-06-08(007)

[7]贾康,马衍伟.税收,如何让文化消费“提速”[N].光明日报,2013-05-09(016)

[8]马衍伟.税收政策促进文化产业发展的国际比较[J].涉外税务,2008(9):34-38

[9]杨京钟.中国文化产业财税政策研究[M].厦门:厦门大学出版社,2012

[10]王楠. 欧盟国家图书、报纸、期刊增值税税率情况与我国之比较[J]. 中国出版,2009(4):31-34

[11]安体富,张新.关于促进我国文化产业发展的财税政策研究[J].经济研究参考,2012(52): 51-66

[12][13]郭玉军,李华成.欧美文化产业税收优惠法律制度及其对我国的启示[J].武汉大学学报,2012(1):5-10endprint

猜你喜欢

大众投资指南(2021年35期)2021-02-16

河南工学院学报(2017年1期)2017-06-07

文艺生活·下旬刊(2016年12期)2017-01-11

人民论坛(2016年32期)2016-12-14

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中国工程咨询(2011年7期)2011-02-16

世界制造技术与装备市场(2010年1期)2010-08-15