农村商业银行信贷风险管理分析

——以合肥科技农村商业银行为例

2014-02-23 13:22陈曦

长春金融高等专科学校学报 2014年3期

陈曦

(合肥工业大学 软件学院,安徽 合肥 230601)

农村商业银行信贷风险管理分析

——以合肥科技农村商业银行为例

陈曦

(合肥工业大学 软件学院,安徽 合肥 230601)

信贷业务是商业银行的核心业务,因而,信贷风险成为商业银行面临的主要风险。在金融危机、市场环境恶化的背景下,商业银行的贷款质量不断下降,一旦发生信贷风险,商业银行资金的安全性就会受到威胁。与普通商业银行相比,农村商业银行具有自身的独特性,其信贷风险大大高出普通商业银行。为了促进农村商业银行的规范发展,有必要对农村商业银行信贷风险加强管理。

农商行;信贷风险;分析;管理

一、我国农村商业银行信贷风险现状及原因分析

伴随着农村金融改革的深入及农信社自身改革的需要,越来越多的农信社改制成为农村商业银行。2013年底,我国已有农村商业银行297家,安徽省有36家。与此同时,还有1 000多家已经具备组建条件,正在审批或者等待审批的农信社。截至2013年底,农村商业银行资产余额在商业银行中增幅最快,达到50%以上。改制后的农村商业银行,资产结构得到了优化,资产质量有了提高,对农村金融的发展有很大的推动力。

(一)我国农村商业银行信贷风险现状

我国农村商业银行在取得很多令人可喜的成绩的同时,由于起步晚、内控不健全、信贷风险管理的手段跟不上等因素,也同时面临着比较大的信贷风险。[1]

不良贷款率是衡量信贷风险的重要指标之一。[2]不良贷款的存在对于信贷资产有着严重的威胁,因此,银监会每年都会对商业银行的不良贷款率进行监控,2009—2012年商业银行不良贷款情况见表1。

从表1可以看出,2009—2012年期间,农村商业银行不良贷款额由270.1亿元快速增至564亿元,2012年的不良贷款额是2009年的2倍之多。大型商业银行的不良贷款额在2009—2012年的4年时间里,从3 627.3亿元降到了3 095亿元,降低了532.3亿元。商业银行整体水平的不良贷款额在2009—2012年的4年时间内,从4 973.3亿元降到了4 929亿元,降低了44.3亿元。

表1 商业银行不良贷款情况表

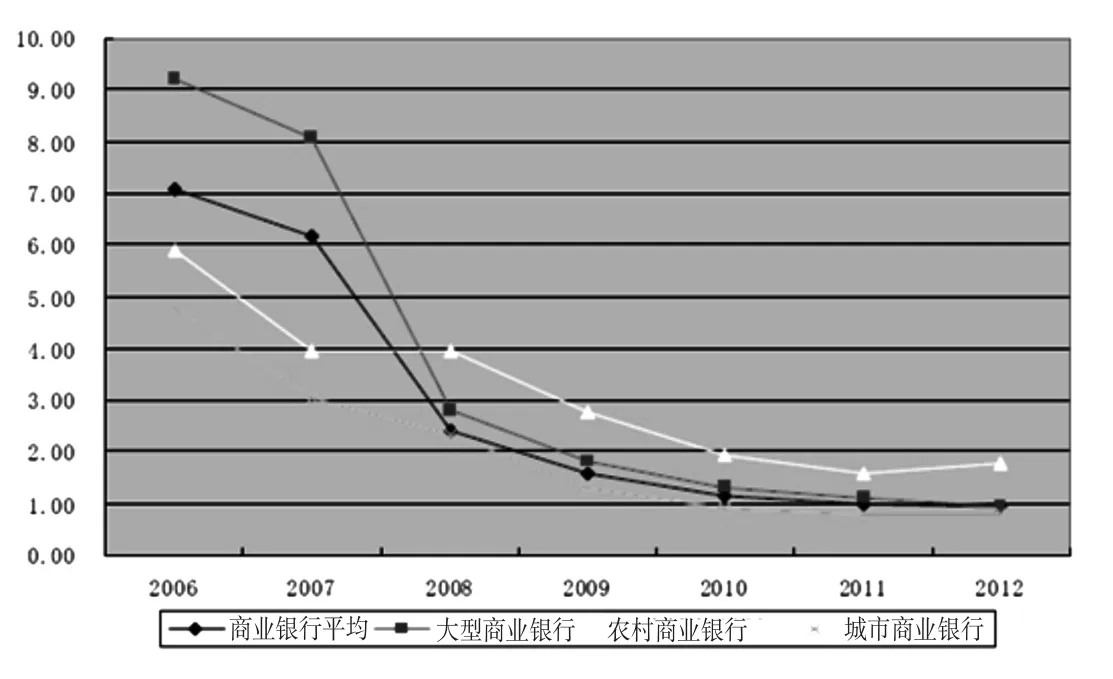

图1 2006—2012年商业银行不良贷款率的趋势图

从图1可以看出,2009—2012的4年期间,农村商业银行不良贷款率从6%左右下降到1.8%左右,下降了4.2%。但是,截至2012年底,农村商业银行的不良贷款率和大型商业银行、城市商业银行相比,仍旧高出了很多。大型商业银行不良贷款率从9.3%左右降到了1%左右,城市商业银行则从4.8%左右降到了0.8%左右,下降幅度平稳。可见农村商业银行抗风险的能力不如其他商业银行,在对信贷资产的管理上有待进一步加强。

(二)我国农村商业银行信贷风险产生的原因分析

1.股份制改制后的遗留因素。在改制前,地方银行企业的关系很混乱,政府对信用社贷款的干预力度非常大,从而导致了部分不良贷款。[3]改制后对贷款的管理虽然严格了许多,但是,有些地方行政指令贷款依然存在。前文已经得出结论,我国农村商业银行的不良贷款率在商业银行中最高。

2.信贷人员整体素质不高。农村商业银行现有的信贷人员基本上是过去农信社的老信贷员,他们大多年龄结构老化,业务素质低,无法满足当前的业务需要。改制后的农村商业银行片面注重规模与网点的增加,却忽视了信贷队伍建设。[4]虽然近年引进了一些大学生,但是他们工作经验少,业务还不是很熟练。此外,农村商业银行信贷人员也达不到需求量。诸多因素导致信贷人员整体素质偏

低,农村商业银行信贷风险的防范与管控能力就会降低。

3.信用体系不健全。诚信体系是金融体系的基础保障,银行业是以信用为支撑点的行业。虽然国民经济运行平稳,但很多企业压力很大,面临效益下滑,生产停滞等困境,经营风险向银行业转移。[5]与此同时,农村信用体系不完善,欺诈现象此起彼伏,也带来了巨大的信贷风险。

4.借款者的原因。农村商业银行的主要服务对象是农民、中小企业与农村的乡镇企业。[6]农业受经济、自然因素的影响很大。经济的波动、市场的变换、突发的自然灾害都会导致农民不能按时还款,农村商业银行不能如期收回发放的贷款,就会导致信贷风险的产生。中小企业本身规模较小,技术不是很先进,时常受变幻莫测的市场影响,易出现较大的波动,这会直接导致对其贷款的农村商业银行资金的安全性受到影响。由于农村市场不活跃,当借款者出现经营危机时,农村商业银行若不能很好地处理乡镇企业的贷款抵押物,也会导致信贷风险的出现。

二、合肥科技农村商业银行信贷风险管理案例分析

(一)合肥科技农村商业银行简介

合肥科技农村商业银行的前身是合肥市农信社,2007年进行了股份制改革,注册资本5亿多元。2013年末,合肥科技农村商业银行机构总数为74个,设有50个分理处,22个支行,1个营业部,1个自助银行。银行法人股162 357万股,自然人股7 487万股,股本总额为169 844万股。年度报表显示,2013年末合肥科技农村商业银行正式的在职员工866人。2013年,该农村商业银行的经营效益提升,实现了10.78亿元的营业收入,5.56亿元的营业支出,同比增长额分别为1.67亿元和0.55亿元,同比增长率分别为18.32%和10.89%。该农村商业银行的利润总额同比增加1.16亿元,为5.35亿元,增长27.74%;实现净利润4.13亿元,同比增加8 681万元,增长26.64%。

2013年末,全行发放了223.67亿元贷款,较2012年末贷款量增加了近44亿元,增长幅度为24.13%。其中,小微企业达到61.44亿元的贷款余额,较2012年末的贷款余额增加了近13亿元,增长的幅度为27.05%;涉农达到68.65亿元的贷款余额,较2012年末贷款余额增加近15亿元,增长的幅度为26.94%。负债业务持续增长。2013年末,全行的存款为300亿元左右,较2012年末增长近59亿元,增长的幅度为24%。合肥科技农村商业银行自改制以来,存贷比一直控制在合理范围内,使得该行有较高的盈利水平,可以对资产有效地管理与利用。

(二)合肥科技农村商业银行信贷风险分析

1.不良贷款额与不良贷款率分析。合肥信用社改制成农村商业银行以来,信贷规模逐渐扩大,对其资产风险也备关注。

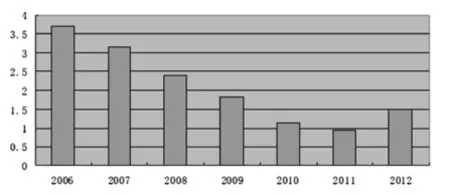

图2 合肥科技农村商业银行历年不良贷款额 单位:亿元

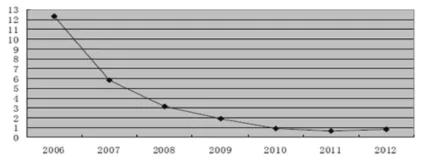

图3 合肥科技农村商业银行不良贷款率 单位:%

从上面两张图可以看出,2006—2012年合肥市农信社改制成农村商业银行后,不良贷款额和不良贷款率都迅速下降,虽然信贷风险有所降低,但依然存在。最新年度报表数据显示,2013年末,五级不良贷款余额3.48亿元,不良贷款比率为1.56%,不良贷款余额较年初上升了0.74个百分点,2013年的资产质量有所下滑。我们可以看出,2011年之后,不良贷款额与不良贷款率有逐年上升的势头,这就需要我们采取更有力的措施进行信贷风险管理。

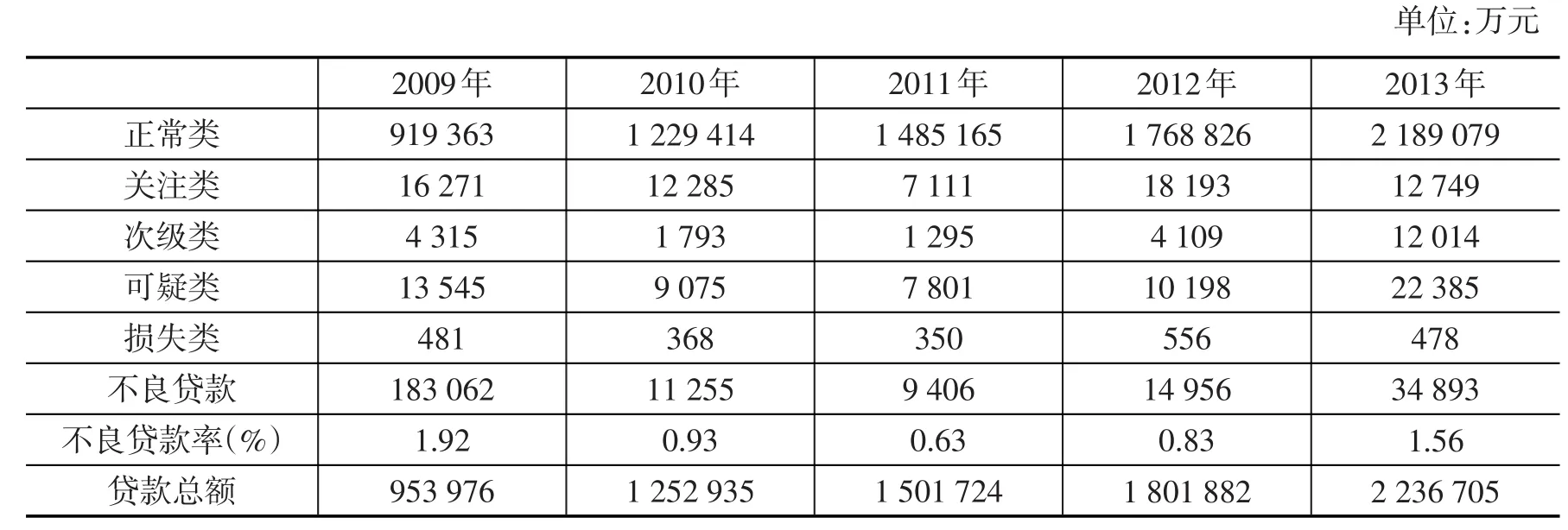

表2 合肥科技农村商业银行贷款情况

2.贷款类别分析。从表2中可以看出,2009—2013年,正常类的贷款额在平稳上升;关注类的贷款保持在一定的范围之内;2009—2011年,次级类的贷款逐渐下降,但是2011—2013年,次级类的贷款上升的幅度过大。次级贷款的损失率在30%—50%之间,这表明借款人还款能力问题已经显现,出现信贷风险的概率较大。可以明显地看出,可疑类贷款的走向和次级类贷款的走向非常相似,在2011年之后,迅速增长。上述的数据分析显示,合肥科技农村商业银行的不良贷款增速过快,必须尽快制定出符合该行的信贷风险管理方案,尽快控制其信贷风险。

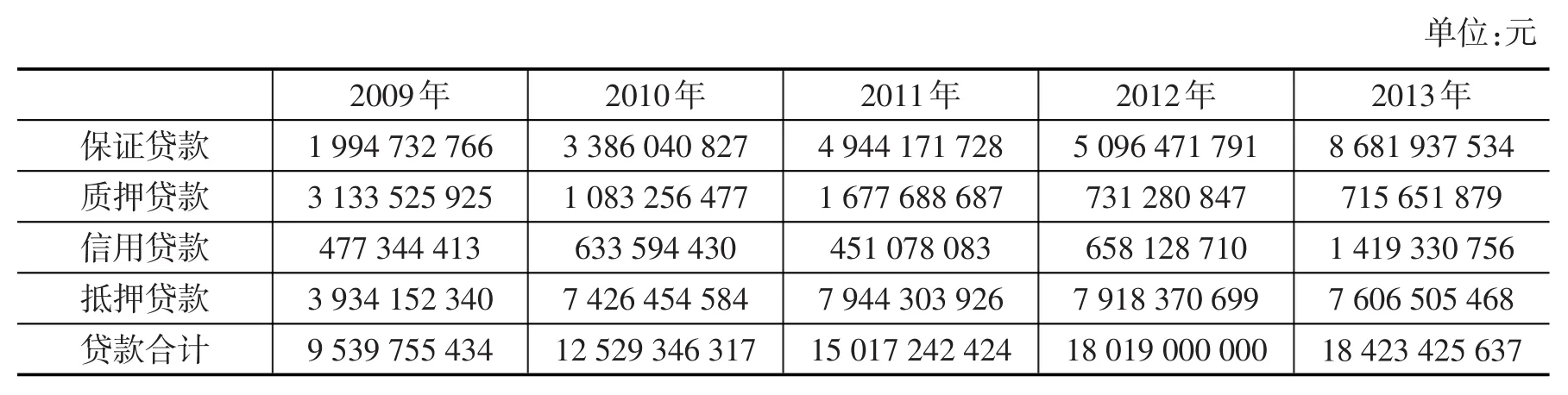

3.贷款担保的方式分析。从表3可以看出,2009—2013年保证贷款一直在增加,从199 473万元增加到了2013年的868 194万元。特别是2012—2013年,增长的幅度很大。2009—2013年,质押贷款的总趋势是减少。2009—2012年,信用贷款一直维持较低水平。不过,2013年信用贷款增幅很大,是2012年贷款数的两倍多。抵押贷款占总贷款量的一半左右,在合肥农村商业银行贷款中比重很大,2013年有减少的迹象。

在农村金融活动中,一般认为保证贷款门槛低,农民拿到保证贷款会比其他贷款容易些。发放保证贷款时,如果调查工作不到位,容易出现一人多保的现象。与抵押贷款相比,保证贷款的信贷风险较大。应当提高对保证贷款的重视度,加强对保证人资信的审查。抵押贷款在合肥农村商业银行贷

款中比重最大,应切实加强监管,严格审查抵押物,保护好贷款还款的第二保障,防止发生无效的担保。

表3 合肥科技农村商业银行贷款担保方式情况

4.贷款行业集中度分析。农村商业银行的贷款发放会集中在一个或几个行业,不过这些行业可能会受国家政策、经济环境的影响,从而面临着困境。当发生这些突发状况时,会产生非常大的信贷风险。

表4 2010—2013年合肥科技农村商业银行贷款行业分布

从表4中可以看出,合肥科技农村商业银行贷款发放的前四位是制造业、房地产业、建筑业和批发零售业,其中房地产业、建筑业的占比最大,加起来近乎达到了一半。2010—2013年,贷款投放前四位所占比例之和加起来呈现稳步上升的趋势。2013年更是从2012年的59.82%急速升至85.32%。可以看出,信贷投放行业呈现着集中的趋势,越来越侧重于建筑业和房地产业。一旦房地产市场降温的话,这种高度集中会使农村商业银行面临巨大的信贷风险。从另一角度看,贷款集中在房地产、建筑业,也背离了服务三农的宗旨。

(三)合肥科技农村商业银行信贷风险管理存在的问题分析

1.信贷风险管理缺乏独立性。我国农村商业银行与其他商业银行相比,员工的知识结构、年龄结构和专业素质都相差较大。[7]大部分农村商业银行实行行长负责制,行长可以领导信贷调查、评估部,也可领导信贷审批部。因而,信贷风险管理的工作易受行长左右,较难独立地开展。有些管理层为了获取私利,让信贷部门从事风险大的业务,完全把风险置之度外,这样的风险管理部门形同虚设。2.内控制度不健全。内控制度的不健全会带来巨大的信贷风险。银行信贷人员利用职务之便谋取一己私利的事例不在少数,其金额之大、时间跨度之长震惊了很多人,也让人们更多地去关心内控制度。合肥科技农村商业银行的贷款具体的流程为:贷款的申请——受理与调查——进行风险评价——贷款开始审批——签订合同——贷款发放——贷款支付——贷后的管理——收回和处置。合肥

农村商业银行成立时间较短,沿袭原来的农信社的内控制度显然不适合改制后的农村商业银行。农村商业银行应该尽快建立符合自身的内控制度,形成完善的风险管理体系。信贷管理内控制度中已有的“三查”制度,农村商业银行落实得也不到位,[8]这在客观上加大了农村商业银行的信贷风险。3.财务分析体系有缺陷。贷前检查包括对借款人还款能力、经营状况、财务状况等做的分析。对财务状况的分析是尤为重要的。[9]财务分析包括发展能力、偿债能力等。当前,我国农村商业银行信贷风险管理主要采用的是财务分析体系,用其作为衡量企业风险的标准,但却忽视了对企业的现金流量指标进行分析。现金流量分析是评价企业获现最有效的方法,可是常常被选择性地忽略,从而影响了对企业信贷风险的准确把握。4.信贷的资产结构不合理。我国农村商业银行长期存在短期贷款与中长期贷款占比不协调的问题和保证类的贷款占比太高的问题,加大了信贷的风险。[10]合肥农村商业银行中长期贷款的比例保持在47%左右,保证贷款逐年增长,2013年更是迅猛增长。保证类的贷款和中长期的贷款的信贷风险都是很大的,须时刻保持警惕。我国农村商业银行受地域、环境的影响,不同地区的农村商业银行会出现不同的信贷风险集中度。一旦集中的行业出现危机时,很可能会出现一定程度的信贷风险。5.信贷管理方法落后。由于改制的时间较短、仍存在一些历史遗留问题,合肥科技农村商业银行与普通商业银行在信贷风险管理方法上的差距还很大。该行识别信贷风险比较滞后、不能准确地量化面临的风险且控制风险时的操作有失规范。这一系列的因素导致了风险管理方法的落后,不能对风险准确地识别、计量、处理。

三、完善农村商业银行信贷风险管理的措施

(一)增强风险管理意识

银行是收益与风险并存的统一体,必须通过加强管理来控制风险。农村商业银行由于自身的特殊性应更加注意控制信贷风险,将风险防范的意识灌输给每个员工。银行的管理层应该提高风险管理意识,决策时考虑风险因素,更好地提高风险管理水平。

(二)完善治理结构,加强内部控制

银行内部的各部门应该通过良好的治理结构相互制约,实现科学决策。农村商业银行将法人治理与股份制结合,更有利于控制风险。目前农村商业银行的法人治理结构已经建立,但还需明确责任,建立制衡机构。[11]通过加强内部控制,使风险控制处在客观的水平。如贷款管理的审核和发放必须由不同的信贷人员操作,细化每一步,落实责任,从而减少错误判断的发生。

(三)完善财务分析体系

我国信贷风险管理财务分析有着一定的缺陷,表现在财务报表不真实、不重视现金流量的分析等方面。完善的财务分析体系,可以对借款单位的发展能力、偿债能力等进行科学、合理的分析,使银行掌握借款者的真实情况,降低信贷风险。现金流量对企业的经营影响重大,完善财务分析体系,要重视对现金流量指标的分析。

(四)优化信贷资产结构

中长期贷款的占比在当前农村商业银行贷款中不断增加。中长期贷款有其独特性,它具有期限较长、不确定性较大的特点,因而具有较大的信贷风险。担保方式上,保证类贷款的占比很重,且逐年增长。保证类的贷款对担保人的资信状况要求比较低,因而受到了农户的偏爱,但是这给农村商业银行带来了较大的信贷风险。提高对信贷风险的管理力度,应该优化资产的结构,控制保证类与中长期类贷款,分散贷款的风险。

(五)降低贷款的集中度

受地域、环境的影响,不同地区的农村商业银行发放贷款时都会集中于某几个行业。一旦这些行业出现危机,就会导致较大的信贷风险,对农村商业银行的经营肯定有影响。本文以合肥的农村商业银行为例,研究该行历年的年度财务报表,不难发现,从股份制改制以来,贷款很大一部分集中在房地产和建筑业,这些行业和客户如发生经营问题、财务问题导致还款困难的话,会对合肥的农村商业银行影响巨大。为此,应当加强信贷风险管理,降低贷款的集中程度,将贷款从过度集中某行业、某客户转变为分散到不同行业、不同类型的客户,从而降低信贷的风险。

(六)严格控制贷款担保

农村商业银行发放的贷款,担保类的占很大比例,这类贷款主要存在一人多保、审查不严等问题。因此,应当加强对所发放的每笔贷款的管理,科学评估抵押物的价值,对担保人严格审查,以严格的把关来降低农村商业银行的信贷风险。同时,应该增强对清收不良贷款的力度,利用法律等多种手段追回不良贷款,降低其引起的损失。

[1]黄朝勇.论改制后的农村商业银行风险及对策[J].金融天地,2012,(5).

[2]魏滔.农村商业银行贷款风险管理研究[D].山东财经大学,2013,(5).

[3]徐旦.我国农村商业银行信贷风险管理研究[D].安徽农业大学,2013,(6).

[4]刘先等.商业银行风险管理若干思考[J].开放导报,2012,(6).

[5]金立新.经济发展增速放缓:银行风险控制难度加大该如何应对[N].金融时报,2012-03-01.

[6]朱文莉.韩雪漪.金融创新下的商业银行风险控制[J].会计之友,2012,(4).

[7]冯潇涓.基于农村商业银行风险控制关键策略研究[J].金融视线,2013,(2).

[8]周梦星.农村商业银行信贷风险管理问题研究[D].苏州大学,2010,(9).

[9]王小丽.试论农村商业银行信贷风险管理问题[J].经济纵横,2013,(12).

[10]刘航.关于健全农村商业银行信贷风险管理的探讨[J].新财经(上半月),2013,(8).

[11]吴小燕.我国商业银行信贷风险管理研究[D].武汉理工大学,2012,(11).

[责任编辑:杨晓丹]

EmpiricalAnalysis of the Credit Risk Management of Rural Commercial Bank——Taking Hefei Science and Technology Rural Commercial Bank as an Example

CHEN Xi

(Software College,Hefei University of Technology,Hefei 230601,China)

The credit business is the core business of commercial banks,therefore,credit risk becomes the main risk faced by commercial banks.Especially in the background of financial crisis and the deteriorating market environment,the quality of commercial bank loans continue to decline.In case of credit risk,the security of commercial bank funds will be threatened.Compared with the ordinary commercial banks,rural commercial banks have their own unique;its credit risk will be higher than the ordinary commercial banks. In order to promote the development of rural commercial bank regulation,it is necessary to strengthen the management of the rural commercial bank credit risk.

rural commercial bank;credit risk;analysis;management

F832.35

A

2014-07-05

1671-6671(2014)03-0038-07

陈曦(1993-),男,江苏南京人,合肥工业大学软件学院,研究方向:软件工程与金融工程。

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07

疯狂英语·初中版(2022年2期)2022-05-04

信息技术时代·上旬刊(2020年1期)2020-09-10

消费导刊(2017年20期)2018-01-03

中国自行车(2017年5期)2017-06-24

大陆桥视野(2016年12期)2016-12-27

科技经济市场(2016年4期)2016-07-20

金融周刊(2016年19期)2016-07-13

中国商论(2016年33期)2016-03-01

中国经济信息(2015年8期)2015-05-05