关于公众对金融知识、产品及消费习惯的调查报告①

2014-02-23 13:48刘静

长春金融高等专科学校学报 2014年4期

刘静

(长春金融高等专科学校 金融系,吉林 长春 130028)

关于公众对金融知识、产品及消费习惯的调查报告①

刘静

(长春金融高等专科学校 金融系,吉林 长春 130028)

随着金融行业的不断发展和壮大,金融服务的质量和业务范围对居民金融需求的影响逐渐增强,客户对金融产品、金融服务的需求越来越多样化和个性化。只有了解顾客的消费习惯和对金融产品的需求,开发新的金融产品,提升金融服务质量,才能更好地吸引客户,提升金融企业的竞争能力。

金融知识;金融理财产品;消费习惯;金融服务质量

一、调查概述

(一)调查目的

近年来,中国的金融业有了突飞猛进的发展,金融服务领域不断拓宽,金融产品不断创新。但金融业具有政策性、专业性强和风险高的特点,这使“金融”在中国的一些老百姓眼中似乎成了富人牟取利益和积累财富的工具,许多普通居民并不十分了解金融,甚至是“金融盲”。为了具体了解我国居民对金融知识的掌握情况,为金融机构普及金融知识提供依据,我参加了“进出口银行杯”2013年大学生暑期志愿向社会普及宣讲金融知识社会实践活动。为了能够了解真实情况,提高自身的实践能力,进行了此次调查。

(二)调查时间

2013年7月20日至7月23日确定调查思路,制定调查方案,设计调查问卷。7月23日至8月1日发放和回收调查问卷,收集整理并分析资料。8月1日至8月5日撰写调查报告初稿。8月15日形成正稿。

(三)调查方法

本次调查主要采用了随机抽样问卷调查法,发放调查问卷共300份,在不同的城市发放不同的问卷。发放问卷的顺序依次是吉林省长春市、吉林省长岭县、北京市、河北省唐山市、山西省大同市,最后对不同城市问卷的结果进行整理,形成调查报告。

二、调查内容及分析

(一)调查对象的情况分析

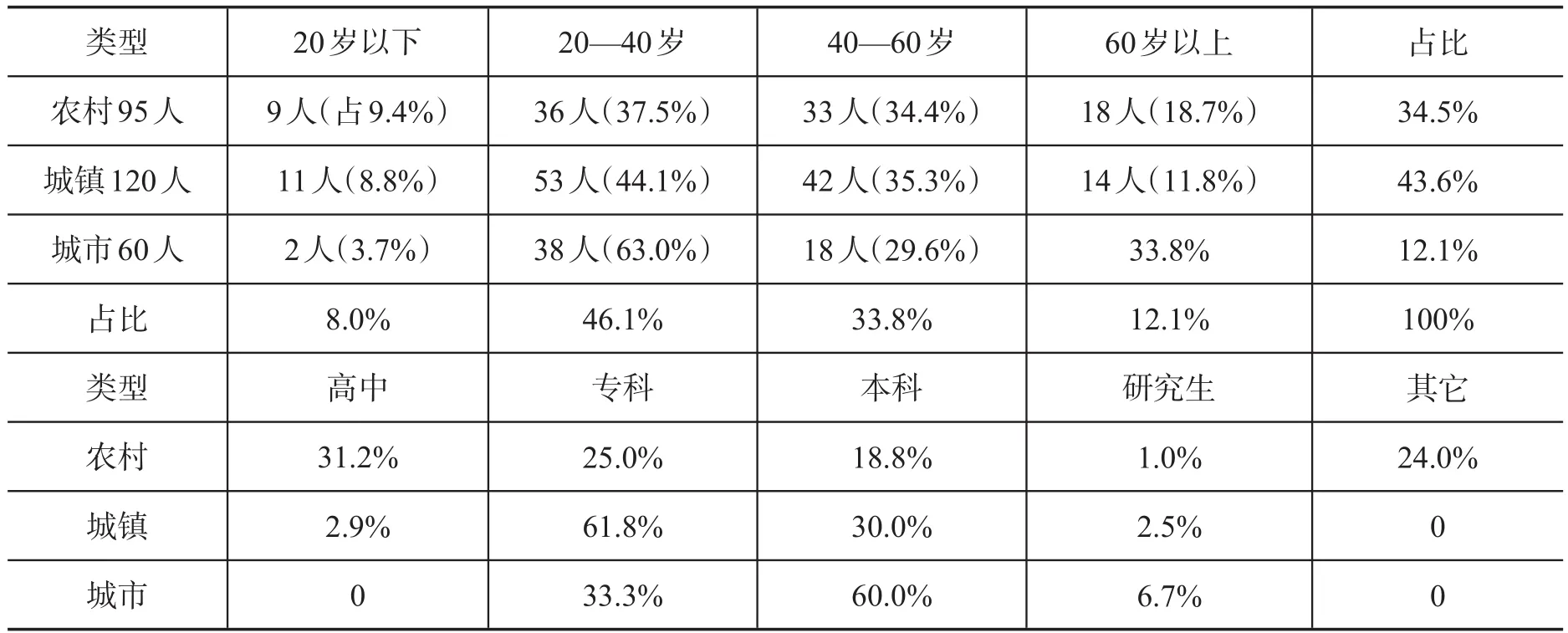

对实际收回的275份有效问卷作调查对象的具体情况分析(见表1)。

表1 调查对象的居住地分布及年龄情况表

由表1可以看出,此次参加填写问卷的农村居民95人,占总人数的34.5%,来自城镇的120人,占总人数的43.6%;来自城市的60人,占总人数的21.9%。此外,对农村、城镇和城市居民年龄段20岁以下、20~40岁、40~60岁、60岁以上分别进行详细统计。之所以这样统计,是为了使调查内容能更加符合实际,有较强的可信度。

(二)公众对金融知识重要性的认识及看法

图1 公众对金融知识的看法

在调查中发现,农村、城镇和城市的居民都意识到金融知识的重要性。居民认为,金融知识比较重要的比例分别为:农村占35.8%,城镇和城市更高,分别达到了62.5%和50.0%。而认为重要的农村只占11.6%,城镇和城市各占15.0%和41.7%。由此可见,对公众进行金融知识的普及势在必行。

(三)居民获得金融知识的机会和渠道不多

目前,民众获得金融知识的机会和渠道并不多,就连城镇、城市也不是很多。如图2所示,居民选

择“多”的城镇仅占11.7%;城市相对较高,但也只占15.0%;而农村居民仅占6.3%。选择较多的集中在“一般”和“少”两个方面,选“一般”方面的农村占31.6%,城镇和城市分别占62.5%和63.3%,远远高于农村居民。这说明城镇和城市居民善于通过多种途径去了解、学习金融知识,同时也反映了城镇和城市居民的教育水平及学历层次较高。而在不易获得金融知识中,农村占43.2%,城镇和城市分别占22.5%和16.7%,均低于农村,这与当今农村的现状基本一致。在“没有”获得金融知识的选择上,城镇和城市更是远远低于农村。这说明,农村、城镇与城市的差距还很大,农村居民获得金融知识的机会和渠道少之又少。

图2 居民获得金融知识的机会和渠道情况

(四)银行存款是城乡居民最感兴趣的金融知识

表2 居民最感兴趣的金融知识表

在调查居民最感兴趣的金融知识中,银行存款仍是农村居民的首选(如表2所示),在农村与城镇分别占到了53.7%、37.5%,而城市相对较低占23.3%。这说明,随着经济的发展,城市居民不再局限于银行存款,股票、基金成了城市居民最感兴趣的金融产品,占到了55%,而城镇、农村各占37.5%、24.2%。对保险的选择,农村占23.2%,城镇、城市各占23.3%和13.3%,比重相对较小。这说明保险业有待开发。对于“新生事物”的外汇,人们表现出一定的兴趣,城镇与城市分别占了13.3%、28.3%。这表明外汇对城镇、城市有一定的吸引力,而农村的比重很小,仅占6.3%。居民对理财更是表现出很大的兴趣,农村占30.5%,城镇、城市分别占41.7%、61.7%。可见,理财产品已逐渐成为城乡居民主动选择的对象。

(五)银行储蓄仍然是城乡居民投资理财方式首选

调查显示,大多数居民认为银行存款风险小,比较安全。银行储蓄依旧是人们选择得最多的理财方式(见表3),在基金选择上,农村占17.9%,城镇和城市各占33.3%和33.3%。在对债券的选择上,农

村占12.6%,城镇和城市各占23.3%和40.0%。可见,人们在选择储蓄的同时,基金、债券也受到了居民的亲睐。对于投资风险大、收益高的股票来说,农村只占7.4%,城镇和城市各占22.5%和41.7%,城镇和城市依旧高于农村,这与城镇和城市居民具有充足的可支配收入及学历层次有一定关系(见表4)。而在保险产品的选择上,无论是农村还是城镇与城市,都有较大的比重,但城市所占的比重相对较高,达到48.3%。这说明人们对财产保险和人身保险都比较重视,还有其他的投资方式,如房地产、办实体,也逐渐地成为居民投资选择的方式。

表3 居民投资理财方式比较表

表4 居民月收入统计表

(六)借款用途主要用于教育的支出

图3 借款用途

从图3的数据可以看出,借款用于子女的教育费用仍然是农村、城镇与城市居民的首选,许多家长重视教育,教育观念已经深入人心。在购买生产物资上,农村占33.7%,城镇占26.7%,远远高于城市所占15.0%。此外,在购房购车上,农村、城镇各占12.6%和20.8%,而城市高达50.0%,这说明城市购房购车的欲望要高于农村。在创业上,农村只占9.5%,而城镇和城市则高达27.4%和33.3%,显然城镇和城市居民创业的比例要远远高于农村,他们更多的想通过创业来改变自己的命运。在医疗上,城市借款用于医疗的较少,说明城市的医疗保障相对于农村和城镇还是比较完善。因此,农村和城镇的医疗改革还要进一步深化,缩小城乡差距。另外,在走访调查中也发现,竟然还有借款赌博、买码的

人,他们企图通过不劳动而获致富,最终导致个别家庭不和睦,严重影响家庭的关系。

(七)居民在投资时最关注利润回报

表5 对投资信息关注表

从表5可以看出,人们在投资信息中最关注的是利润回报,农村、城镇和城市均达到一半以上,其中城市更是高达80.0%。其次是政府政策,农村、城镇和城市分别占28.4%、36.7%、41.7%,国家的宏观调控对我国的经济发展有很大的影响,所以人们还是比较关注政府政策的,通过了解政策方针,及时调整投资方式或对象。在市场机遇上,农村所占比例低于城镇和城市,其原因在于农村不容易或者不能及时掌握信息,而城镇、城市相比农村掌握信息的时间及时、消息范围广、掌握程度高。在这次调查发现,人们对宏观经济形势关注相对较少。利润回报固然诱人,但在投资时仍需要综合考虑,理性投资,尽量避免一些盲目的跟风行为。

(八)产品信赖度是影响城乡居民购买理财产品的主要因素

不论是农村、城镇,还是城市,收益和产品信赖度是人们在理财时最关心的因素,如表6所示。

表6 居民在理财时关注的重要因素

另外,保值也是人们考虑较多的因素,因为物价的普遍上涨,使人们明显地感到了通胀的压力。在调查中发现,理财产品的期限不宜过长,否则会降低居民资产的流动性。对于理财产品金额的起点人们关注的少,农村占4.2%城镇、城市各占8.3%和5.0%,另外城镇有4.2%选择其他,农村和城市各有2.1%和3.3%选择其他。总之,人们主要还是关注收益、产品信赖度和保值这三个因素。

(九)饮食、教育、服装是城乡居民月消费的主要项目

图4 居民月消费项目

从图4可以看出,无论农村还是城镇与城市,在月消费的主要项目中,饮食、教育和服装占了很大比例,即传统的衣、食、教育三大问题,仍然是居民消费的主要部分。对于住房问题,城镇、城市在住房的花费上比农村大。在医疗保障方面,目前农村医疗保障还不是很完善,医保力度还要加大。在交通方面,农村消费比例较小,而城镇、城市则分别占到13.3%和18.3%,其原因在于城镇、城市交通便利,这也与当今社会实际情况相符。在娱乐方面,城镇、城市分别占14.2和20.0%,而农村则很低,仅占3.2%,其原因在于农村收入低,同时可支配收入也低。

三、调查中发现的问题及解决对策

(一)调查中发现的问题

1.公众对金融知识重要性看法和认识还有待提高,尤其是农村比较薄弱,急需进一步加强。居民目前获得金融知识的机会和渠道匮乏,城乡居民应尽可能地从多途径学习和掌握金融知识,缩小城乡差距,国家及有关部门应引起高度重视。

2.银行储蓄仍是城乡居民理财方式的首选,可见,传统的观念在人们心中还根深蒂固。

3.居民在投资时最关注的重要因素是利润回报。可见,人们在投资时忽视了投资风险,盲目追求收益。

4.饮食、教育、服装是城乡居民的主要消费项目。同时,房价问题仍是居民担忧的问题。

(二)解决对策

1.积极开展金融知识宣传活动。因地制宜建立金融知识宣传园地,集中张贴金融知识宣传挂图,加大金融知识的宣传和普及力度,使社会公众增强金融意识、诚信意识,建设良好的金融生态环境,维护金融发展和稳定,为金融业在助推经济发展过程中发挥更大作用营造良好的舆论环境,进一步增强金融业公信力。

2.定期举办金融知识讲座活动,讲解不同金融产品的功能和区别,引导居民合理选择金融产品。既要熟悉银行储蓄工具,还应关注其他理财产品,帮助居民拓宽选择金融产品的渠道。

3.引导居民在投资时既要关注利润回报,更不能忽视投资风险,避免盲目追求收益。

4.紧紧结合城市、城镇和农村客户,开展差别化营销,全方位服务,以具备市场竞争力的优秀产品吸引客户。

[责任编辑:耿传辉]

Survey on Knowledge of Finance,Public Products and Consumer Habits

LIU Jing

(Department of Finance,Changchun Finnace College,Changchun 130028,China)

With the development of the financial industry and growth,influence the quality and scope of business financial services to the residents'financial demand gradually increased,customer demand for financial products,financial services become more diversified and personalized.Only by understanding the customer's consumption habits and demand for financial products,the development of new financial products could improve the quality of financial services,attract customers better,and improve financial enterprise competition ability.

financial knowledge;financial money product;consumer habit;financial service quatity

F832

A

2014-03-01

1671-6671(2014)04-0065-06

刘静(1992-),女,山西大同人,长春金融高等专科学校金融系2011级学生。

①此文获得2013年“中国进出口银行杯”大学生暑期社会实践有奖征文三等奖。指导教师:于明霞(1964-),女,吉林伊通人,长春金融高等专科学校金融系副教授。

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10

煤气与热力(2021年3期)2021-06-09

中华民居(2020年6期)2020-06-09

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

重庆工商大学学报(自然科学版)(2015年10期)2015-12-28

中国卫生(2015年3期)2015-11-19

股市动态分析(2015年50期)2015-01-05

读者(乡土人文版)(2013年12期)2013-05-03