浙江省上市公司社会责任信息披露的现状剖析

——基于公司社会责任报告视角

2014-02-06 02:47舒岳

财经论丛 2014年5期

舒 岳

(丽水职业技术学院经贸管理分院,浙江 丽水 323000)

一、引 言

企业社会责任工作已成为我国政府部门关注和重视的话题。相对而言,东部沿海地区的企业,践行社会责任的活动更为集中。作为全国第一个从省级层面出台推动企业履行社会责任文件(《浙江省人民政府关于推动企业积极履行社会责任的若干意见》)的经济大省[1],其上市公司所承担的社会责任水平和披露质量又是如何呢?本文以浙江省上市公司发布的公司社会责任报告为研究对象,深入分析,以期更好地推进企业社会责任建设。

二、社会责任信息披露概况

选取浙江省上市公司近3年发布的社会责任报告为数据采集样本,对其社会责任信息披露情况进行统计分析,相关数据来源于巨潮资讯网。

(一)数量分布

截止2012年4月30日,浙江省上市公司近3年共发布了109份企业社会责任报告,其中2009年度32份,2010年度34份,2011年度43份,占浙江省上市公司的比例从13%上升到17.55%,虽有所增长但较为缓慢。从绝对数量上看,每年都位列全国第5名,一般排在北京、广东、福建、上海之后。绝大多数报告的名称为“企业社会责任报告”,但2011年度中,浙江富润(600070)发布的是“环境报告书”,佐立药业(300181)不仅发布了“企业社会责任报告”,还另外发布了“环境报告书”。在这109份企业社会责任报告中,有44.3%属于企业自愿发布的,55.7%属于应证交所的规定强制发布的,具体见表1所示。其中2011年度自愿发布比例占53.49%,比全国平均值(32.47%)高,说明浙江省上市公司不仅发布社会责任报告的数量居多,且企业自愿发布的意愿在增强。

表1 浙江省上市公司社会责任报告数量分布 单位:%;家

(二)行业分布

根据中国证监会2001年4月发布的《上市公司行业分类指引》标准,浙江省上市公司发布社会责任报告的行业分布情况见表2(该行业没有上市公司的没有列入)。

表2 浙江省上市公司社会责任报告行业分布 单位:%

从表2可以看出,个别行业连续3年均没有发布社会责任报告(传播与文化产业、电力、煤气及水的生产和供应业、社会服务业),金融、保险业从2012年开始发布了社会责任报告,发布比例较高的行业依次是交通运输、仓储业、房地产业,呈上升态势的是制造业,但批发和零售贸易、信息技术业发布的数量反而减少。

(三)地区分布

根据公司的注册地进行统计,浙江省上市公司2011年度社会责任报告的地区分布结果见表3。

表3 浙江省上市公司社会责任报告地区分布 单位:%

从数量上看,上市公司发布社会责任报告较多的地区是绍兴、杭州和宁波。从发布的比例来看,温州、衢州、绍兴地区较高,杭州、嘉兴、金华地区较低,特别是省会杭州地区,上市公司数量最多,但发布的比例全省最低(丽水、舟山2个欠发达地区除外)。

(四)连续发布

根据统计,浙江省连续3年发布社会责任报告的上市公司有27家,占2011年度发布报告公司数的63%,充分反映了这些公司积极履行社会责任,具有可持续发展的理念。连续2年发布的公司有6家,其中1家是前2年连续,后面停止发布,另5家是后2年连续发布。只发布了1年,后面停止发布的公司有4家。另有1家公司(小商品城600415)发布了2009年度和2011年度社会责任报告,中间间隔了1年没有发布。反映了部分企业对社会责任报告的披露不够重视,随意性较大。

三、社会责任信息披露具体情况分析

(一)编制依据

表4 浙江省上市公司社会责任报告编制依据分析 单位:%

目前关于企业社会责任报告的格式没有要求,披露的内容规定也很粗糙,各上市公司所发布的企业社会责任报告风格各异。2011年度浙江省上市公司发布的43份社会责任报告中,能够做到图文并茂的有18份。另外25份都是纯粹的文字堆砌,占58%,可读性较差。在篇幅上,最多的85页(小商品城600415),最少的只有3页(宁波联合600051),10页以下的有28家,占65%。大部分企业在编制社会责任报告时,依据了不同的编制指南或行业标准,或同时参照了多个指南标准。据统计,其中有25份报告未指明所编制的依据,其余18份社会责任报告编制所采用的标准如表4所示。

从表4可见,浙江省上市公司2011年度企业社会责任报告编制依据主要的是上交所《公司履行社会责任的报告》编制指引和深交所《上市公司社会责任指引》;其次是全球报告倡议组织(GRI)发布的《可持续发展报告指南》(G3)和社科院CSR报告指南,分别有5家和4家;另有2家公司采用了ISO 26000标准,表明具有世界普适性的社会责任标准指南在浙江已开始进行尝试。

(二)披露内容分析

1.责任绩效指标

企业社会责任的内涵定义目前还没有得到统一。一般来讲,企业社会责任有广义与狭义之分,区别在于是否包含经济责任[2]。本文侧重分析企业履行除股东之外的相关者方面的责任,包括员工类、环境类、消费者类、社区类、一般社会类和其他类,具体分类见表5所示。

表5 企业社会责任信息披露内容的具体分类

统计2011年度浙江省上市公司社会责任报告中这六个方面的信息,结果如图1和图2所示。

图1 浙江省上市公司社会责任信息披露内容情况

图2 浙江省上市公司各类社会责任信息披露排序

结果显示,43家公司均披露了环境类信息,其中29家公司披露了具体的数据,占67%,主要是污染控制和节约能源方面,但对环保产品、废料回收和环境恢复方面披露得较少。员工类信息中有33家公司披露了定量信息,主要是员工的培训和健康安全方面,说明人力资源在浙江企业中越来越重要,但没有1家公司披露有关失业员工安置的信息。社区类信息中,只有14家公司披露了定量信息,有6家公司没有披露信息。一般社会类信息中,27家公司披露了定量信息,主要是公益捐赠、关注弱势群体及文化教育方面,有3家公司没有披露信息。消费者类信息中,只有16家公司披露了定量信息,有3家没有披露信息,说明浙江企业需要在产品安全方面下功夫。其他类信息中,超过50%的公司没有披露任何信息,只有19家公司披露了有关债权人方面的信息。另外,有7家公司在报告中设置了意见反馈表,体现公司与利益相关者的真诚互动。

2.关键绩效指标

企业社会责任的关键绩效主要包括经济绩效、环境绩效和社会绩效三个方面[3]。经济绩效指标选取年度净利润、拟实行分红政策和纳税总额,环境绩效指标选取环保投入和碳减排数据,社会绩效选取雇员总数、质量管理体系认证、反商业贿赂、客户满意度和公益捐赠总额。据此,对浙江省上市公司2009-2011年度社会责任报告关键绩效指标进行统计见表6。

表6 浙江省上市公司社会责任报告绩效信息披露率 单位:%

从表6看出,三年平均披露率较高的关键指标是经济绩效的年度净利润、纳税总额和社会绩效的质量管理体系认证、反商业贿赂。但经济绩效的拟分红政策披露率较低,显示公司不太重视中小股东的利益。社会绩效的雇员总数披露率较低,说明企业对社会责任报告指标的理解不全面。客户满意度披露率较低,可能的原因是数据难以采集。公益捐赠总额披露率较低,反映了企业对于慈善公益事业不是太积极[4]。环境绩效的指标披露率最低,采集环保投入数据要求企业有较高的环境管理体系。碳减排数据披露率为0,与欧美市场对碳足迹管理的重视相差甚远,说明了浙江省上市公司非常缺乏碳管理的重视和投入。

纵向看,部分指标披露率逐年提高,部分起伏较大,反映了企业没有建立起一贯的数据采集系统,使得社会责任报告缺乏可比性[5]。另一方面,多数上市公司披露关键指标时有所选择,会进行印象管理,尽可能披露积极方面,使用定性描述来笼统概括没有实质内容的社会责任表现,使得社会责任报告降低了客观性。2011年度中只有3家公司披露了负面信息(海正药业600267、伟星新材002372、卧龙电气600580)。

3.指标索引

2011年度中,浙江省有3家上市公司社会责任报告中附录了GRI指标对照表,分别是小商品城(600415)、海正药业(600267)和广博股份(002103),其中海正药业(600267)还附录了上海证交所披露建议对照表。

(三)披露程度分析

1.描述性统计

为了从整体上对公司社会责任报告进行综合评价,本文采用润灵公益事业咨询机构的三级评价体系作为社会责任报告的评价标准。标准满分100分,得分越高,说明报告的整体性、内容性和技术性较符合要求[6]。统计结果见表7。

表7 浙江省上市公司社会责任信息披露得分分行业统计表

总体上看,浙江省上市公司发布的社会责任报告虽然数量居前,但得分每年都低于全国平均分,与披露要求有较大差距。从行业比较看,金融保险业和综合类分数较高。房地产业分数最低,且呈逐年下降,更需要积极履行社会责任,以改变公众本来就存在的暴利印象。

2.均值差异显著性检验

为了检验浙江省上市公司社会责任报告质量的差异,将109家样本公司进行不同的分类,进行均值差异显著性t检验,结果见表8。

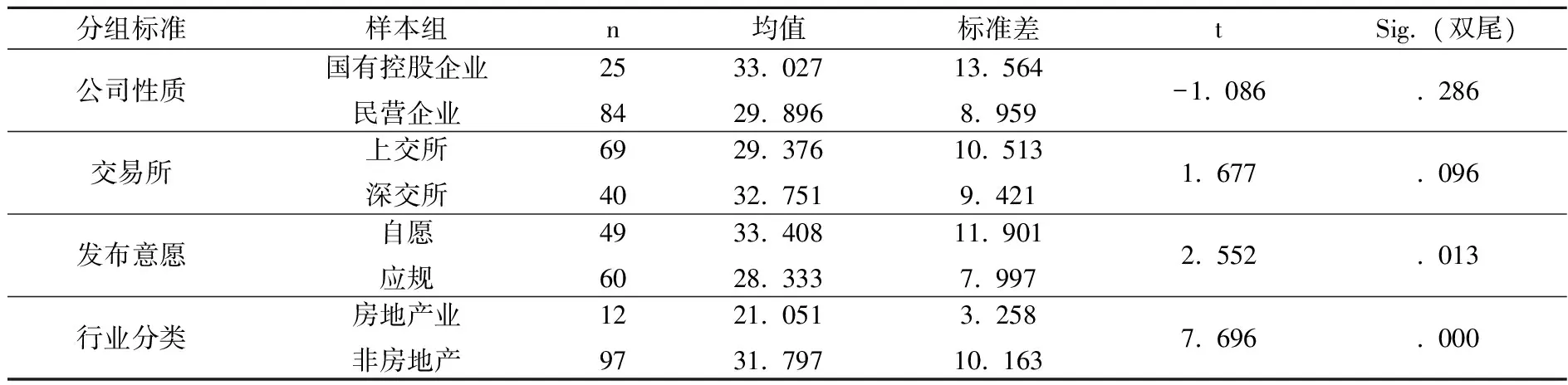

表8 均值差异t检验

从表8看出,在5%的显著性水平上,国有控股企业与民营企业的社会责任报告质量不存在显著差异;上交所与深交所的公司社会责任报告质量不存在显著差异;自愿发布的公司社会责任报告质量显著高于应规发布的公司,房地产业公司社会责任报告质量显著低于其他行业公司。

(四)信度测试

3年中只有小商品城(600415)在2009年度和2011年度的公司社会责任报告提供了独立的第三方审验意见,审验机构为立信会计师事务所,其他公司社会责任报告均没有经过第三方审验。浙江省上市公司社会责任报告平均审验比例为2.67%,而同期全国上市公司社会责任报告平均审验比例为4.08%。

四、结论与建议

通过对浙江省上市公司社会责任报告的分析,可以得出以下结论:

(一)发布数量逐年上升,自愿发布意愿增强

发布比例较高的行业依次是交通运输、仓储业、房地产业和金融、保险业。发布比例较高的地区是温州、衢州和绍兴,比例最低的是杭州。自愿发布的比例高于全国平均比例。

(二)披露内容不全面,随意性较大

大多数公司缺少编制依据和指标索引。披露较多的是环境类和员工类信息,社区类、消费者类定量信息披露较少。关键绩效指标中公益捐赠和环保投入数据较为缺乏。负面信息尤为缺少披露。

(三)披露水平偏低,报告客观性不强

虽然发布数量居前,但报告质量低于全国平均水平。行业上,金融保险业分数最高,房地产业分数最低。发布意愿上,自愿发布报告的质量明显高于强制发布的。报告经过第三方审验的比例极低。

鉴于此,提出以下建议:

(一)政府部门加强制度建设,鼓励自愿披露

社会责任报告评级分数较高的分别是义乌的小商品城(600415)、温州的正泰电器(601877)和华峰氨纶(002064),这与义乌市制订了企业社会责任标准、温州市制订了全国首个民营企业履行社会责任评估体系分不开的。同时采取多种措施,督促企业在生产经营中践行社会责任,鼓励自愿披露,激发企业内部驱动力。

(二)证监会出台上市公司社会责任报告评价体系

尽快将国际标准化组织ISO26000社会责任指南本土化,结合中国实践,规定披露的内容及关键指标信息。对某些行业如房地产业可采取强制披露。对某些指标规定必须披露货币化信息,必须编制指标对照表等。同时做好对企业社会责任工作和报告的指导与培训工作。

(三)发挥社会中介机构的审计和媒体的监督作用

没有经过审验的报告无异于企业的广告,政府可以对第三方机构进行社会责任报告审验补贴,调动企业和第三方机构的积极性,增强报告的公允性。媒体和社会组织可充分发挥对企业社会责任履行情况的表扬与监督作用,让企业的社会责任表现特别是关键绩效置于社会公众的视野之中。

[1] 陈建忠.推进浙江企业社会责任建设[J].浙江经济,2012,(10):34-35.

[2] 李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):3-10.

[3] 于增彪,何晴.关于企业社会责任与社会责任会计的探讨[J].中国总会计师,2010,(7):34-36.

[4] 宋罡,江炎骏,徐勇.企业捐赠行为的影响因素:社会资本视角下的实证研究[J].财经论丛,2013,(2):107-111.

[5] 王玉春.论企业社会责任报告基本理论框架[J].商业经济与管理,2012,(7):91-97.

[6] 润灵公益事业咨询RLCCW.2012 A股上市公司企业社会责任报告评级数据库[EB/OL].http://www.rksratings.com/index.php/Index/Report/index,2012-11-04/2013-12-02.

猜你喜欢

老年教育(老年大学)(2022年8期)2022-08-24

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

河北金融年鉴(2021年0期)2021-08-25

浙江国土资源(2019年10期)2019-10-31

中等数学(2018年7期)2018-11-10

中等数学(2018年4期)2018-08-01

中国宝玉石(2017年6期)2018-01-13

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10