社会责任信息披露的市场有效性

——基于发布社会责任报告的事件分析

2014-02-06 02:47黄健柏

财经论丛 2014年5期

徐 珊, 黄健柏

(中南大学商学院,湖南 长沙 410083)

一、引 言

信息是引起投资者进行股票交易的根本原因,不同投资者基于信息对股票定价的预期差异才出现了股票交易[1][2]。而信息不对称又是证券市场的客观现实,既存在于投资者之间,也存在于投资者与上市公司之间,而信息披露则是消除上市公司与投资者之间信息不对称、减少投资者的信息风险的一个重要手段[3]。然而,以往人们更多的是关注于企业财务信息的公开披露情况。近年来,由于企业的短期行为带来的诸如环境恶化、产品质量安全、贫富差距加大、社会矛盾尖锐等问题越来越严重的制约了经济的发展,可持续发展战略不断深入人心,人们在重视企业利润的同时也越来越关注企业所应承担的社会责任。企业组织理论认为,企业承担了社会责任就应该真正履行起社会责任方面的信息披露义务。自2006年3月10日,中国电网公司正式对外发布了我国国有企业的第一份社会责任报告以来,越来越多的企业开始相继定期发布它们的企业社会责任或可持续性报告。不同于企业的财务信息披露,社会责任披露具有自愿性、选择性、低规范化等特点。为此,我们不禁要问,作为资本市场的主体,投资者行为的主要特征就是依据市场信息作出投资决策,那么我国企业自愿披露的社会责任信息究竟拥有多大的信息含量,在资本市场上的反应又如何?它是否也会扮演着与财务信息披露类似的角色,能够增加信息透明度,降低信息不对称,从而对投资者的决策和行为造成影响?

为检验企业的社会责任信息披露在资本市场中的反应,我们以2009-2011年中国上市公司为研究样本,采用股票的波动性和流动性来反映信息的不对称程度,运用事件分析法,通过观察社会责任报告披露前后股票波动性和流动性的变化来检验社会责任披露的信息含量。

二、文献回顾

随着可持续发展观的深入人心,企业的社会责任信息将会受到投资者越来越多的关注。企业良好的社会责任表现能给投资者一种利好的信号,使得投资者相信将资金注入这类企业能够更好地实现自己的预期回报率,因此,投资者们偏好于社会责任表现较好的企业[4]。Heinkel et al.[5]则从“绿色投资者”的角度对此进行了探讨,这类排他投资者会坚决排除环境污染严重的企业,使之只能在一些中性投资者中进行选择。Hong and Kacperczyk[6]、Guenster et al.[7]在对机构投资者偏好的研究中均发现,绝大多数的机构投资者倾向于社会责任表现好的企业,而对于包括酒业、烟草业、赌博业等在内的容易引起犯罪的行业则难以见到正规的机构投资者。

对于越来越多关注长期收益的投资者而言,企业的社会责任履行情况是他们对企业价值进行判断的一个重要依据[4],而社会责任的信息披露则是他们了解企业社会责任表现的有效途径,高质量的社会责任信息披露能够减少投资者搜集私人信息进行交易,从而降低投资者这方面的信息不对称性[8]。Verrecchia[9]发现公司信息披露评级的增加伴随着机构投资者持股比例的增加与股票波动性的降低,这表明从长期来看,信息披露可以减轻公司管理层与股东之间以及投资者之间的信息不对称程度。对社会责任信息而言,Richardson and Welker[10]认为,企业社会责任披露可能会扮演着与财务信息披露类似的角色,即通过信息披露减少信息不对称,从而降低交易成本和减少估计误差来降低资本成本。Dhaliwal et al.(2011,2012)[11][12]利用国际间的上市公司样本也得到了相同的结论,他们认为独立的社会责任信息披露报告能够作为公司财务披露的补充,帮助提升企业信息的透明度。Cohen et al.[13]则分别从机构投资者与散户的角度检验了企业的社会责任信息披露对这两类投资者市场交易行为的影响,通过比较这两个研究我们发现机构投资者的行为更为容易受这类信息的影响。Reverte[14]也指出社会责任报告是企业为降低投资者与管理者信息不对称性的一种交流媒介,即强制性社会责任报告的披露是为了将企业更清晰地展示给大众。国内宋献中、龚明晓[15]却认为从我国上市公司会计年报中提炼出来的社会责任信息质量水平和决策价值较低,应加强定量信息的披露。张绪娥[16]则指出在经过某些权威机构甄别过滤后,上市公司披露的社会责任信息会对市场造成一定的影响,信息使用者也会利用这些信息进行决策。

通过对现在已有文献的综述和回顾,我们可以发现社会责任信息的披露是否对投资者有意义,或者说是否会影响到投资者的行为,不同研究者得出了不相一致甚至相互矛盾的结论。西方的实证研究主要是从公司层面的角度,并通常采用某些代表性的会计指标来研究社会责任信息披露的相关问题,却较少直接反映社会责任与投资者的关系。我国关于社会责任的实证研究则更多地集中于中国企业的社会责任信息披露水平和状况,以及影响公司社会责任披露水平的因素方面,而对于这些已经公开披露的信息是否得到投资者的关注,投资者的决策和行为是否会受到公司社会责任的影响,关于这个问题的研究还少之甚少。因此,本文尝试运用事件分析法,通过观察社会责任报告披露前后股票波动性和流动性的变化来检验我国企业自愿披露的社会责任信息究竟拥有多大的信息含量。

三、研究设计

(一)数据来源

我们以中国2009年至2011年的A股上市公司为研究样本,数据由三部分组成:一是关于企业社会责任披露的数据。来源于2009年至2011年上证所、深交所的上市公司发布的社会责任报告信息,通过指数法对这些信息进行处理得到各企业的社会责任信息披露总指数及各分项社会责任披露指数。二是上市公司其他财务、企业特征及市场交易数据,这些数据均来自国泰君安(CSMAR)数据库。

同时,执行以下筛选程序:(1)剔除被特别处理的股票。受交易规则的限制,其波动性与正常交易股票存在较大差异;(2)剔除金融保险业公司。该类公司有显著的行业特征,其披露状况同其他行业的差异比较明显;(3)剔除某项数据缺失的样本公司;(4)剔除变量1%分位和99%分位两侧的极端值。经上述处理,最终获得1556个上市公司的研究样本(3年分别为471、505、580个样本)。

(二)研究方法

在本文中,我们采用事件研究方法,比较社会责任披露这一事件前后市场质量指标之间的差异,以此来判断我国企业自愿披露的社会责任信息究竟拥有多大的信息含量。我们令上市公司发布社会责任报告的当日为事件发生日,取整月数据并设置几个不同时期的事件后窗口期:事件前窗口期设定为社会责任报告披露的前一个月(设为T(-1)),而事件后窗口期则取3个,分别为社会责任报告披露后的三个月(设为T(1)、T(2)、T(3))。这样做的优点在于,在3个事件后窗口期中,社会责任报告披露带来的影响可以比较全面地表现出来;并且,事件后窗口期也不至于太长而影响观察指标的效果。

(三)研究模型与变量

为验证社会责任信息披露是否导致了市场质量的变化、改善了投资者与管理者之间的信息不对称程度,我们建立如下模型:

VLi,t=α0+α1DISDi,t+α2LN(Volume)i,t+α3LN(Price)i,t+α4LN(Value)i,t+α5Betai,t+α6DMi,t+εi,t

(1)

(1)VLi,t表示股票市场反应。Gajewski and Quere[17]等均指出,股票的波动性与流动性能够很好地反映股票市场的交易情况,通过对波动性和流动性的观察我们可以直观地观测到投资者对某些信息的态度,它们是反映市场交易状况非常重要的两个指标。信息披露之后,一方面市场中相关信息的传递速度会相应加快,这会降低不同交易者之间的信息不对称程度,改善不知情交易者的处境,使得不知情交易者的交易积极性得到提高,从而对市场的流动性产生正面影响;另一方面,透明度提高之后,交易者能够观测到更多的交易信息,所以其买卖报价会更加合理,股票价格也会更加接近其内在价值,导致市场的波动性降低[18]。因此,本文选取股票的波动性与流动性作为股票市场反应的两个代理变量,即VLi,t分别表示LIQi,t和VOLi,t。其中,①流动性我们以相对有效价差来表示,LIQi,t是股票i在t时期内(T(-1)、T(1)、T(2)或T(3))相对有效价差的均值,该值越大,流动性水平越低;②波动性VOLi,t是股票i在t时期日内收益率标准差的均值;(2)LN(Volume)i,t为股票i在t时期日内交易量的均值的对数(单位为百万股);(3)LN(Price)i,t是股票i在t时期内日成交价的均值的对数;(4)LN(Value)i,t则为股票i在t时期日内流通示值的均值的对数(单位:百万元);(5)Betai,t表示股票i在t时期内日市场风险系数beta的均值;(6)由于各企业的社会责任报告披露日期不一致,故而我们还报告披露的月份(DMi,t)作为控制变量;(7)DISDi,t是虚拟变量,在社会责任报告披露之前其值取0,之后取1。

四、实证分析

(一)描述性统计与相关性分析

表1和表2报告了影响股票流动性和波动性的各控制变量的描述性统计以及相关性分析结果。其中,表1对2009-2011年四个窗口期的Beta、LN(Volume)、LN(Value)、LN(Price)、LIQ及VOL值分别进行了描述性统计,表2则列示了研究变量之间的Pearson相关系数及其显著性水平。可看出,所选的四个变量均与被解释变量,即与当期的波动性或流动性均显著相关;而各控制变量之间的相关系数的绝对值均在0.5以下。可见我们选取的各控制变量均能显著影响两个被解释变量,而控制变量之间并不存在显著的多重共线性问题。

表1 描述性统计结果

表2 相关性分析

注:“*** ”、“** ”、“* ”表示在1%、5%、10%水平上显著。

(二)比较检验

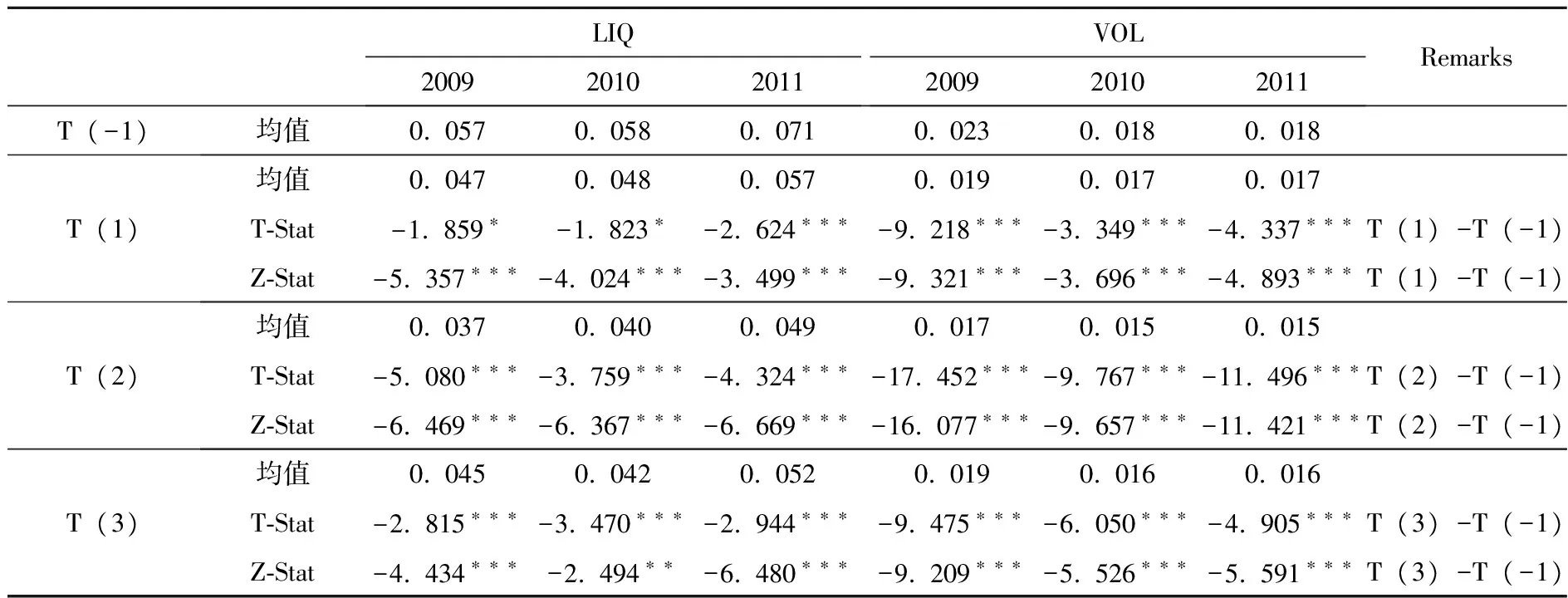

为检验企业披露的社会责任信息在我国资本市场的信息含量,我们首先对披露前后四个窗口期的波动性和流动性进行比较检验。由于观测值可能并不服从正态分布,为了保证检验的可靠性,我们采用了两种检验方法——均值比较T检验和非参数Mann-Whitney U检验。表3列出了2009-2011年四个窗口期样本LIQ和VOL的均值,以及比较检验结果。可以看出,在社会责任披露之后,LIQ和VOL都出现了明显的下降,在披露后的3个月中,3年的LIQ分别下降了21.053%、27.586%、26.761%的幅度,而VOL则分别下降了17.391%、11.111%、11.111%的幅度。所有这些变化都表明社会责任信息披露之后流动性显著提升了,而波动性则呈现出明显的下降趋势。

此外,我们还发现,在社会责任信息披露之后,虽然LIQ和VOL的整体变化趋势是下降的,但是仍表现出一定的波动起伏。与T(-1)期相比,T(1)期的LIQ和VOL均显著下降,T(2)期两指标进一步下降,而T(3)期各指标却略有回升。这说明社会责任信息披露之后,市场的波动性是先降后升的,而流动性则是先升后降的。这意味着,在社会责任信息披露之后,投资者的变化是比较复杂的。其原因可能在于投资者需要时间去对社会责任报告中披露的信息进行反应,刚开始只有部分诸如“绿色投资者”的排他投资者会第一时间关注到企业社会责任报告的披露[4][5];而随着越来越多的投资者注意到,市场的变化也会越来越显著;最终投资者的行为会趋于理性,其交易行为也会逐渐稳定下来。随着接受信息的投资者的数量的变化以及投资者对自身交易行为的调整,市场的波动性与流动性也就随之不断变化。

表3 比较检验结果

注:“*** ”、“** ”、“* ”表示在1%、5%、10%水平上显著。

(三)多元回归结果

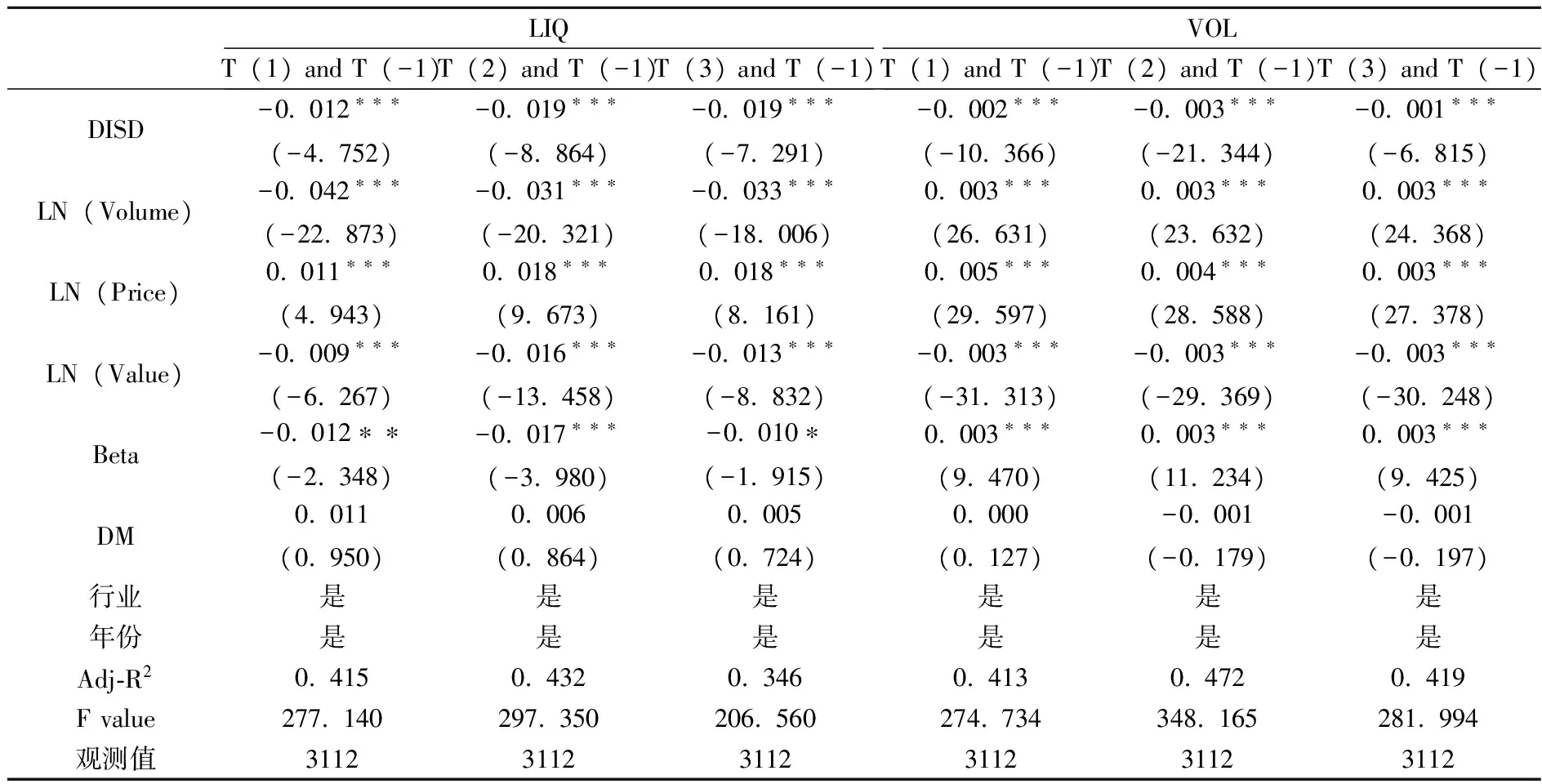

虽然上述比较检验表明社会责任信息披露之后市场质量发生了显著的变化,但需要注意的是,股票的流动性和波动性受到诸多因素的影响,如交易量、价格等,所以上述变化也可能并不是由信息披露所引起的。为此,我们利用计量模型(1)对社会责任信息披露的市场反应进行进一步检验,结果如表4所示。可见虚拟变量DISD的系数的估计值均为负,且在1%的水平上显著,表明社会责任的信息披露使得LIQ和VOL的均值显著降低,即社会责任的信息披露确实显著降低了股票的波动性,提升了股票的流动性。这进一步证实了我们比较检验所得到的结果,可见社会责任的信息披露也会扮演着与财务信息披露类似的角色,能够降低信息不对称性,对投资者的决策造成影响。

表4 回归分析结果

注:“*** ”、“** ”、“* ”表示在1%、5%、10%水平上显著。

五、结论与启示

我国关于社会责任的实证研究更多地集中于中国企业的社会责任信息披露水平和状况,以及影响公司社会责任披露水平的因素方面,而对于这类公开披露的信息是否与财务信息一样能够对投资者的决策和行为造成影响,关于这个问题的研究还少之甚少。为检验企业披露的社会责任信息在我国资本市场的信息含量,本文以2009-2011年中国上市公司为研究样本,采用股票的波动性和流动性来反映信息的不对称程度,并运用事件分析法来研究社会责任报告披露前后股票市场的反应。研究发现,社会责任披露之后,股票的波动性明显下降,而流动性则显著上升,这表明社会责任的信息披露具有一定的信息含量,能够降低股票市场的不对称程度,从而对投资者的行为造成影响;此外,尽管披露后波动性和流动性分别呈整体下降和上升趋势,但是仍表现出一定的波动起伏,市场的波动性是先降后升的,而流动性则是先升后降的。

本文的研究无论是对公司社会责任信息的披露者、使用者还是对于信息披露的监管者都会有所启发。首先,在我国,公司社会责任信息日益得到投资者的重视,它并非可有可无的信息,而能影响投资者的决策,从而对资源配置产生影响。同时,可以预期,随着我国新时期“和谐社会”的理念日益深入人心,投资者对公司社会责任更加重视,公司社会责任信息的重要性将日益凸显。其次,由于一方面监管者引导了企业的信息披露行为,另一方面监管者的态度决定了投资者对相关信息披露的监管成本的预期,相应调整投资决策。因此,证监会等权威机构应出台相关法律法规,强制上市公司必须发布社会责任报告,并根据G3标准等国际规范,按照中国实情与不同行业的特点,制定适宜中国不同行业的社会责任报告编制指引。最后,企业自愿披露社会责任信息,有助于增加信息透明度,由于该作用的发挥受到企业披露的企业社会责任信息真实性的影响。所以作为信息的提供者——企业应积极披露社会责任信息,并不断提高披露质量,全面、客观地披露包含环境、社会以及公司治理等方面的相关信息。

[1] Kim.O.and Verrecchia R.Trading Volume and Price reaction to Public Announcements[J].Journal of Accounting Research,1991,29(2):302-321.

[2] Kim O.and Verrecchia R.Pre-Announcement and Event-Period Information[J].Journal of Accounting and Economics,1997,24(3):395-419.

[3] Clarson P.,Kao J.L.,and Richardson G.D.The Voluntary Inclusion of Forecasts in MD&A Section of Annual Reports[J].Contemporary Accounting Research,1994,11(Fall):423-450.

[4] Cox P.and Wicks P.G.Institutional Interest in Corporate Responsibility:Portfolio Evidence and Ethical Explanation[J].Journal of Business Ethics,2011,103(1):143-165.

[5] Heikel R.,Kraus A.and Zechner J.The Effect of Green Investment on Corporate Behavior[J].Journal of Financial and Quantitative Analysis,2001,36:431-449.

[6] Hong H.and Kacperczyk M.The Price of Sin:The Effect of Social Norms on Markets[J].Journal of Financial Economics,2009,93(1):15-36.

[7] Guenster N.,Bauer R.,Derwall J.and Keodjjk K.The Economic Value of Corporate Eco-Efficiency[J].European Financial Management,2011,17:679-704.

[8] Cormier D.and Magnan E.The Informational Contribution of Social and Environmental Disclosures for Investors[J].Management Decision,2011,49(8):1276-1304.

[9] Verrecchia R.E.Essays on Disclosure[J].Journal of Accounting and Economics,2001,32(1):97-180.

[10] Richardson A.and Welker M.Social Disclosure,Financial Disclosure and the Cost of Equity Capita[J].Accounting,Organizations and Society,2001,26(7/8):597-616.

[11] Dhaliwal D.,Li O.,Tsang A.and Yang Y.Voluntary Nonfinancial Disclosure and The Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].Accounting Review,2011,86:59-100.

[12] Dhaliwal D.,Radhakrishnan S.,Tsang A.and Yang Y.Nonfinancial Disclosure and Analyst Forecast Accuracy:International Evidence on Corporate Social Responsibility Disclosure[J].The Accounting Review,2012,87(3):723-759.

[13] Cohen J.,Holder-webb L.,Nath L.and Wood D.Retail Investors’ Perceptions of the Decision-Usefulness of Economic Performance,Governance,and Corporate Social Responsibility Disclosures[J].Behavioral Research in Accounting,2011,23(1):109-129.

[14] Reverte C.The Impact of Better Corporate Social Responsibility Disclosure on the Cost of Equity Capital[J].Corporate Social Responsibility and Environmental Management,2012,19(5):253-272.

[15] 宋献中,龚明晓.社会责任信息的质量与决策价值评价——上市公司年报的内容分析[J].会计研究,2007,(2):37-43.

[16] 张绪娥.企业社会责任绩效信息传递市场有效性实证研究[J].财经论丛,2013,(4):81-87.

[17] Gajewski J.F.and Quere B.P.A Comparison of The Effects of Earnings Disclosure on Information Asymmetry:Evidence from France and The U.S.[J] The International Journal of Accounting,2013,48(1):1-25.

[18] 董峰,韩立岩.中国股市透明度提高对市场质量影响的实证分析[J].经济研究,2006,(5):87-96.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

股市动态分析(2020年7期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年16期)2019-11-16

中国外汇(2019年7期)2019-07-13

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

中国卫生(2016年8期)2016-11-12

商场现代化(2016年3期)2016-04-08