农民工收入稳定性对中西部农户信贷需求的影响

——基于陕西、山西的调研分析

2014-02-06 02:47霍婷洁

财经论丛 2014年5期

邓 锴, 霍婷洁, 孔 荣

(西北农林科技大学经济管理学院,陕西 杨凌 712100)

一、引言与文献回顾

近年来,国家通过加大优种推广力度、为农户提供惠农贷款、农村税费减免、制定最低农产品收购价格等措施来提高农户收入水平。同时,伴随着西部大开发和中部崛起进程的不断深入,农村剩余劳动力外出务工,形成庞大的特殊劳动力群体。农民工的出现,为其家庭(农户)带来工资性收入,并逐渐成为家庭重要的经济来源[1],对农户生活水平的提高有重大意义[2]。另一方面,农户作为一种非公司性运营的经济组织,其家庭资产(房屋、承包的土地、农用机械等)有鲜明的不可分割性,为家庭成员所共有[3]。考虑到银监会发布的有关惠农贷款的相关政策也规定,惠农贷款以户为基本单位审批和发放*银监会,《农户贷款管理办法》,2013年1月1日实施。,本文以农户为着眼点研究农民的信贷需求问题。

国内外关于农户信贷需求影响因素的研究基本围绕理论分析和实证分析展开。理论分析方面,Long等应用数学模型,依据微观经济学中的理性人假设,分析资产、收入、年龄、性别等因素对农户借贷决策和行为的影响,认为在生产机会等外部条件不变的情况下,农户有或没有信贷意愿都是为了收益最大化[4];Wenner等运用制度经济学的相关理论进行相关研究,发现农村金融政策对农户信贷需求的影响较大[5];刘雪莲运用博弈论方法研究发现监管体系的完善对农户信贷需求有显著影响[6]。实证分析方面,史清华等提出户主文化程度和家庭经济现状对其信贷需求影响显著[7];颜志杰等的研究结果表明,经济不发达地区农户生活性借贷需求高于生产性信贷需求[8];宫建强等发现农户收入水平及可支配资金显著影响其借贷需求[9];罗剑朝等认为农户受教育程度、对信贷业务的认知程度以及耕地面积对农户信贷需求具有显著的正向影响,户主年龄、家庭总收入水平和家庭储蓄余额对农户的信贷需求具有显著的负向影响[10]。

梳理文献不难发现,学术界关于农户信贷需求影响因素的研究已经取得诸多重要结论和研究成果,但仍存在一些不足,很多学者仅仅关注“农户收入数量”与信贷需求之间的关系,忽视了农户收入结构和特征对信贷需求的影响。当前农户的收入结构和特征与传统农户相比已有显著变化,工资性收入增加了农户总收入,也在很大程度上改变了农户收入受季节、天气等自然因素影响的特征,但受多种因素和条件限制,农民工的务工收入往往有较高的波动性。收入的波动性直接影响农民工的收入水平[12],进而影响其家庭信贷需求。因此,立足收入稳定性视角,遵从“农民工收入稳定性—农民工收入水平—农户工资性收入水平—农户收入水平—农户信贷意愿”的关系链条研究农民工家庭(农户)信贷需求,探索改进农户信贷需求政策、提高农民收入具有重要意义。鉴于此,本文依据课题组在陕西和山西的538份调查样本,运用二阶段模型揭示农民工收入的稳定性对中西部农户信贷需求的影响机理。

二、农民工收入稳定性及其影响农户信贷需求的原理分析

(一)农民工收入稳定性的内涵

农民工收入稳定性是指农民工获取务工收入在时期上的持续性和在数量上的平稳性。由于缺乏替代性选择,农民工往往从事那些最容易受经济波动影响的工作,比如科技含量较低的制造业和建筑业。经济波动会破坏农民工收入稳定增长的内在机制,增加农民工务工的潜在风险[13]。另一方面,农民工作为弱势群体,几乎没有后续资本积累来应对收入大起大落带来的冲击,其维持生产投资和生活消费的稳定性比富裕群体要困难得多。因此,提高农民工的收入不仅要注重增加收入数量,更要注重提高收入的稳定性。

(二)农民工收入稳定性的影响因素

1.性别。一般地,男性农民工的务工收入比女性稳定。由于社会分工,女性往往要承担照顾子女、老人等家庭琐碎事务,因而男性成为家庭主要的财富创造者。

2.务工年限。务工年限长的农民工一般比务工年限短的农民工拥有更丰富的工作经验,且心理期望值和主观心态较平和,收入较为稳定。

3.工作技术含量。农民工的工作技术含量越高,在劳动力市场的竞争优势越明显,越不容易失去工作岗位,相应的收入越稳定;反之,农民工的工作技术含量越低,越容易被替代,收入越不稳定。

4.更换行业频率。据国家统计局历年发布的《农民工监测调查报告》显示,绝大多数农民工从事劳动密集型行业,但是由于工作环境和岗位技能要求不同,行业间的收入差距很大。因此农民工更换行业频率越高,收入越不稳定;反之收入波动性越小。

5.更换单位频率。农民工大多缺乏长期工作合同保证,更换务工单位较频繁。工作单位的变换会面临与新雇主之间的讨价还价,且通常要经历试用期。因此,更换单位越频繁,收入波动性越高。

6.就业类型。农民工就业类型可分为临时工、合同工和正式工三种。就业类型直接影响工作岗位的稳定性,进而影响农民工收入的稳定性。三种就业类型中,正式工的收入稳定性最高,合同工次之,临时工最低。

(三)农民工收入稳定性对农户信贷需求的影响

信贷需求按贷款用途的不同可分为生活性需求和生产性需求。生活性需求主要表现为对食品、医疗、住房、教育、婚丧嫁娶等的资金需求;生产性需求则是在兴建厂房、购置生产设备、购买生产原料、从事家庭经营等方面的投资需求。农户信贷需求主要受其实际可支配资金数量的影响[14]。我国农村地区特别是中西部地区的小农经济具有资本少、抵御风险能力弱、过分强调资金安全的特点[15],农户的生产性信贷需求不强[16],主要是生活性信贷需求。农民工收入稳定程度越低,为家庭提供的工资性收入就越少,农户的总收入就少,因而催生其生活性信贷需求;收入稳定的农民工家庭往往收支均衡甚至略有结余,其信贷需求相对较弱。因此,本文假定农民工收入稳定性与农户的工资性收入正相关,且农户工资性收入占农户总收入比重较大,会对农户的信贷需求产生影响。

三、模型选择、数据来源与变量描述性统计

(一)计量模型建立

本文采用有序-二元logistic二阶段模型分析农民工收入稳定性影响因素及其对农民工家庭(农户)信贷需求的影响性,模型基本表达式如下:

(1)

其中,m表示农户近两年工资性收入水平,m=1,2,3,…,14;Yai为随机变量,Xi表示第i个农户的第m种工资性收入水平;Pim表示第i个农户的第m种工资性收入水平的概率;Zi表示一系列从稳定性角度影响农户工资性收入的变量,βai表示影响因素的回归系数。

(2)

其中,P(Yi)为第i个农户具有信贷需求的概率,Yi表示第i个农民工所代表的农户是否具有信贷需求;Xi为解释变量(户主年龄、性别等),β0为常数项,βi为解释变量系数。

(二)数据来源

本文数据来源于2013年4-5月对陕西西安和山西大同的实地调研。调查对象包括农民工及其家庭户主。西安样本农民工主要从事与城市发展和日常管理相关的行业,如餐厅服务员、建筑及装修工、保安门卫、清洁工等;大同样本农民工主要从事与能源开采和建筑原材料生产相关的行业,如煤矿工、烧砖工、长途货运司机等。考虑到户主在农村家庭事务中的特殊影响力[17],本文将户主作为农户信贷行为的决策者。实地调研中共发放问卷600份,经过数据处理获得有效问卷538份(其中陕西省382份、山西省156份),问卷有效率达89.67%。

(三)变量定义与样本统计性描述

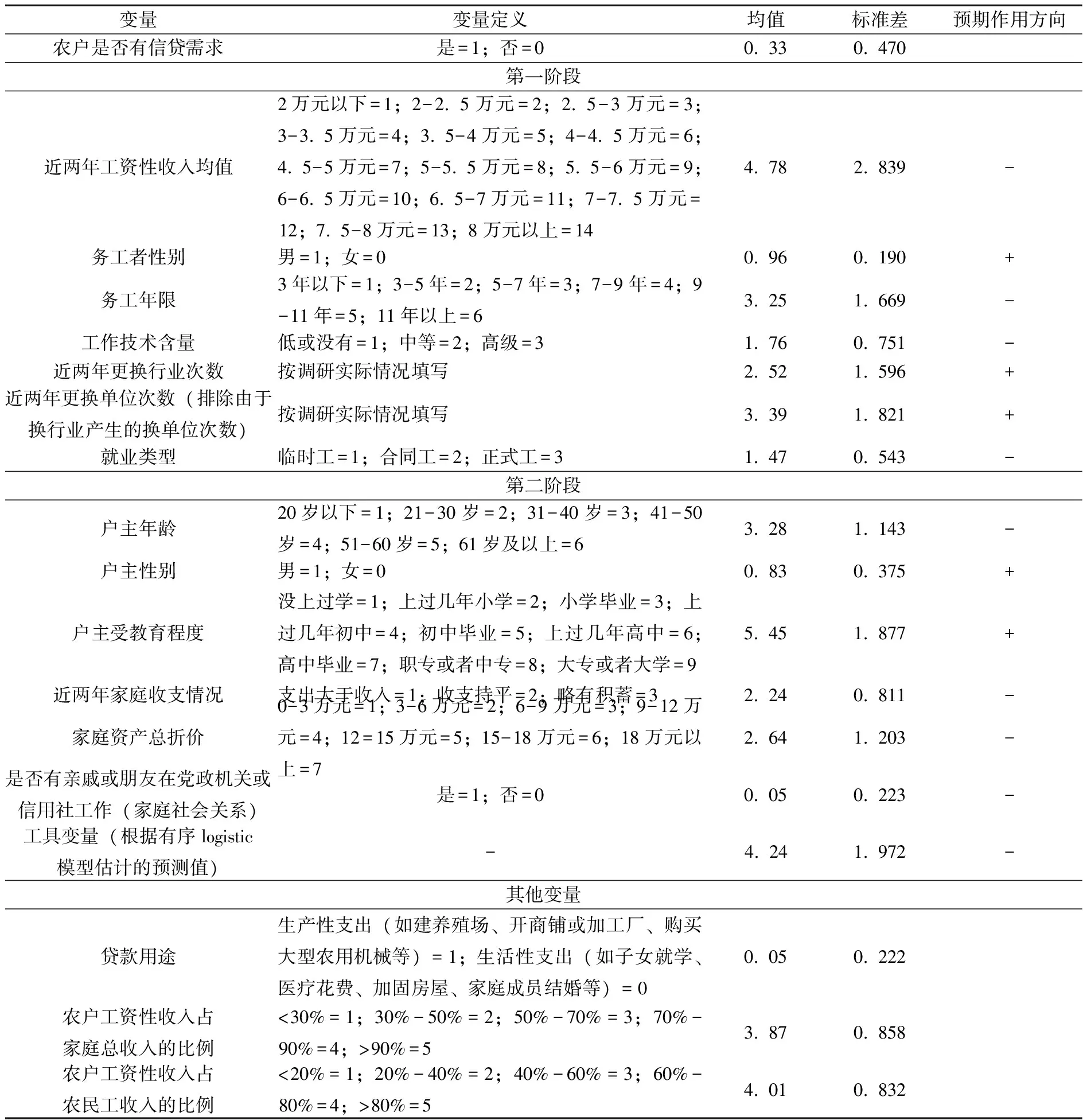

1.因变量为“是否有信贷需求”。通过访问调查对象在近两年是否申请过贷款获取相应数据。

2.基于前文分析,设置以下自变量:

(1)农户近两年工资性收入均值。通过务工者性别、务工年限、工作技术含量、近两年更换行业次数、近两年更换单位次数、就业类型六个自变量来考察农民工务工收入的稳定性对农户近两年工资性收入均值(调研所得)的影响。

(2)农户信贷需求影响因素。在选取家庭近两年工资性收入均值(即工具变量,根据有序logistic模型估计的预测值)为自变量的基础上,增加户主年龄、性别、受教育程度、家庭近两年收支是否平衡、家庭资产总折价、家庭社会关系等六个自变量来考察农户信贷需求的影响因素。

3.其他变量。为检验关于贷款用途以及农户总收入和农户工资性收入之间相关关系的假设是否正确,在调研过程中加入了“贷款用途”、“农户总收入构成”和“工资性收入占农民工收入的比例”三个问题,这三个问题不作为自变量带入模型中进行检验,只在分析回归结果时做参考。具体的变量说明、描述性统计如表1所示。

表1 模型变量的解释说明与描述性统计

在有信贷需求的175位调查对象中,仅有9位表示打算将贷款用于建养殖场、开商铺或加工厂、购买大型农用机械等生产性领域,其余均表示贷款将用于子女教育、医疗支出、改善居住环境等生活性领域,与本文关于贷款用途的假设相符。67.8%样本工资性收入占家庭总收入的70%以上,说明工资性收入已成为农户收入的重要来源。65.4%的农户工资性收入占农民工收入的60%以上,说明农民工收入与农户工资性收入之间有很强的相关性。

四、实证分析

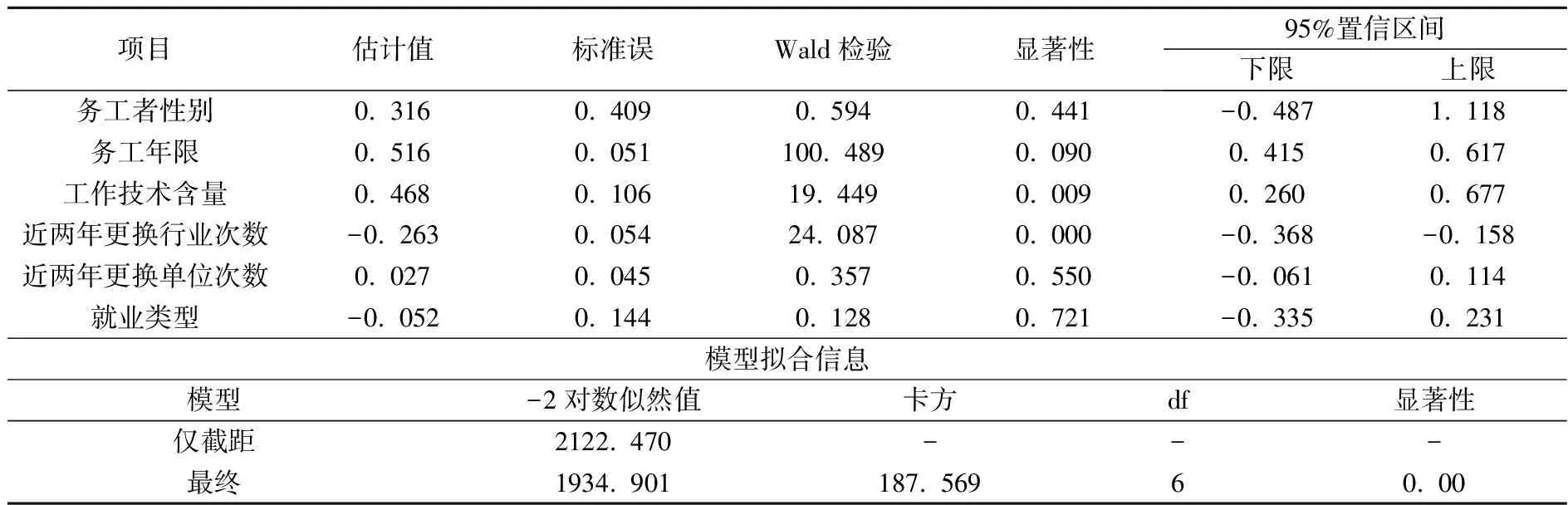

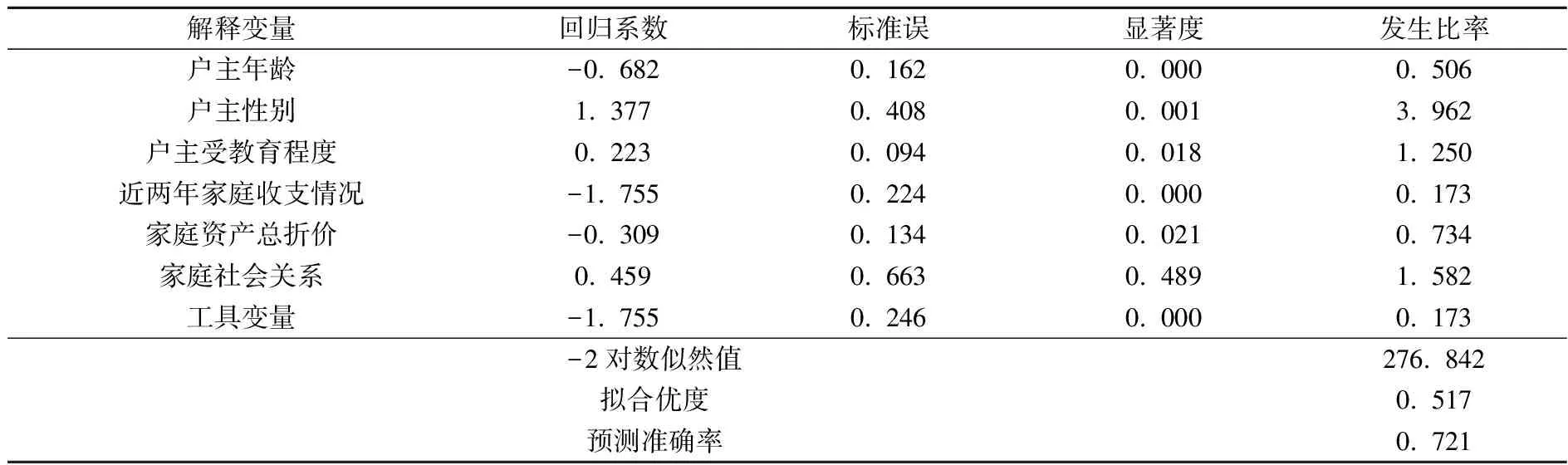

本文使用SPSS19.0统计软件,采用两阶段方法对式(1)和式(2)进行联立估计,农户信贷需求决定方程的拟合结果和回归结果如表2和表3所示。

表2 农民工务工收入稳定性对农户工资性收入影响的有序logistic回归结果

连接函数:logit

表3 农户信贷需求影响因素的二元logistic回归结果

表2显示,务工年限、工作技术含量、近两年换行业次数对农户的工资性收入影响显著。其中,务工年限和工作技术含量对农户工资性收入有正向影响,近两年换行业次数对农户工资性收入有负向影响。依据表3,工具变量农户工资性收入对农户信贷需求的回归结果显著,且为负向影响。根据二阶段模型的运行原理,可以发现:

1.务工年限对农户信贷需求影响为负。农民工务工年限长,工作经验丰富,工作机会较多,收入较稳定,相应地其家庭可支配资金较为充足,不易产生信贷需求;反之,务工年限短的农民工收入波动较大,其家庭可支配资金数额相对较少,易产生信贷需求。

2.工作技术含量对农户信贷需求影响为负。工作技术含量越高,在劳动力市场越具有竞争力,越能够持续、稳定地为家庭提供较高的工资性收入,家庭可支配资金越充足,不容易产生信贷需求;反之,则容易产生信贷需求。

3.近两年更换行业次数对农户信贷需求影响为正。近两年从事行业较多的农民工,工作效率及熟练程度较低,工资波动性大,影响其家庭的可支配资金,更易产生信贷需求。

4.务工者性别没有通过显著性检验,究其原因主要是样本存在较高的同质性(96.3%为男性),导致该变量缺乏统计学意义。

5.近两年更换单位次数是收入质量稳定性的一个外化体现,但观察回归结果发现该变量并不显著,或许源于农民工就业的特殊性。首先,农民工为从事体力劳动,其所在行业内各企业工资水平差异较小;其次,相比有编制的员工,农民工的工作更容易受到经济波动的影响。当前全球经济竞争性加剧,很多产业特别是劳动密集型产业处于萎缩态势,波及到农民工就业;再次,随着部分农民工原始积累的完成,就业方式从进城单独务工逐渐发展为合伙经营,甚至发展到自营(例如很多农民工逐渐转为包工头),导致农民工就业单位更换频繁;最后,农民工务工地逐渐从北上广等发达地区向内地扩展,造成农民工更换工作地区和单位的现象。由于农民工更换单位的原因众多,弱化了该变量与农民工收入之间的相关关系,因而回归结果不显著。

6.就业类型与工作稳定程度之间理论上存在相关关系,然而回归结果并不显著。究其原因,主要是调查样本均不是正式工,许多农民工即使签有用工合同,但合同内容一般只涉及工伤等意外伤害赔付,对用工期限约束力较弱,使得农民工就业稳定性和持续性缺乏保障,随意被辞退的现象较为普遍,因此理论假设与现实考察有出入,变量就业类型的统计学意义不显著。

7.工具变量农户工资性收入对农户信贷需求的影响显著,原因在于工资性收入占农户总收入比重较高。农民工工资性收入增加提高了其家庭总收入,家庭生活支付能力亦有所增强,弱化了生活性信贷需求。

除工资性收入以外,其他因素对农户信贷需求的影响可以从表3观察到。户主年龄、户主性别、户主受教育程度、近两年家庭收支情况、家庭资产总折价等五个变量对农户信贷需求的回归结果显著,前四个变量对农户信贷需求的影响为正向影响;农户已有资产对农户信贷需求有负向影响。这与学术界关于农户信贷需求问题的研究结论一致。由于多数样本表示没有社会关系,因而变量农户家庭社会关系对农户信贷需求的影响不显著。

五、结 论

本文运用有序-二元logistic模型,依据陕西、山西两省的538份调研数据,探讨了农民工收入稳定性对农户信贷需求的影响。研究结果表明,务工年限越长、近两年从事行业越单一、工作技术含量越高的农民工所在家庭(农户)信贷需求越弱;反之,务工年限越短、近两年从事行业越多、工作技术含量越低的农民工所在家庭(农户)信贷需求越强。另外,中西部地区农户生活性信贷需求强于生产性信贷需求。

基于上述结论,本文认为应该创新中西部农村金融服务和信贷模式,对农户的信用评级,不应仅仅关注收入数量,还应考察其收入稳定性,并依据农户信贷需求特点,设计具有针对性的金融产品和配套服务,从而满足农户信贷需求,保障农户家庭收入稳定,拉动农村消费市场,促进农村经济发展。

[1] 孔荣,王欣.关于农民工收入质量内涵的思考[J].农业经济问题,2013,(6):55-60.

[2] 霍学喜,屈小博.西部传统农业区域农户资金借贷需求与供给分析——对陕西渭北地区农户资金借贷的调查与思考[J].中国农村经济,2005,(8):58-66.

[3] 尤小文.农户:一个概念的探讨[J].中国农村观察,1999,(5):17-20.

[4] Long MF.Why peasant’s farmer borrow?[J].American Journal of Agricultural Economics,1968,50(4):991-1008.

[5] Wenner M.,Arias D..Agricultural insurance in Latin America:where are we[C].The International Conference:Paving the Way Forward for Rural Finance,Washington.DC,USA.2003,(6),pp.2-4.

[6] 刘雪莲.基于博弈论的中国农村小额信贷问题研究[D].哈尔滨:东北农业大学博士学位论文,2009.

[7] 史清华,陈凯.欠发达地区农民借贷行为的实证分析——山西745户农民家庭的借贷行为的调查[J].农业经济问题,2002,(10):29-35.

[8] 颜志杰,张林秀,张兵.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005,(4):2-8.

[9] 宫建强,张兵.影响农户借贷需求的因素分析——基于江苏农户调查的经验数据[J].中国农学通报,2008,(5):501-507.

[10] 罗剑朝,牛荣,张珩.陕西省农户借贷行为研究[J].农业技术经济,2012,(4):24-30.

[11] 寇荣,李鹏,谭向勇.农民工收入分配的影响因素分析——基于对粮食主产区的调查[J].农业经济问题,2007,(9):72-76.

[12] 王欣,孔荣.影响农民工收入质量的因素研究[J]. 统计与信息论坛,2013,(3);41-46.

[13] 田杰,陶建平.农村普惠性金融发展对中国农户收入的影响——来自1877个县(市)面板数据的实证分析[J].财经论丛,2012,(2):57-63.

[14] 顾宁,范振宇.农户信贷需求结构分析[J].农业经济问题,2012,(8):73-78.

[15] 王定祥,田庆刚,李伶俐,王小华.贫困型农户信贷需求与信贷行为实证研究[J].金融研究,2011,(5):124-138.

[16] 黄祖辉,刘西川,程恩江.中国农户的信贷需求:生产性抑或消费性——方法比较与实证分析[J].管理世界,2007,(3):73-80.

[17] 白菊红.农村家庭户主人力资本存量与家庭收入关系实证分析[J].西北农林科技大学学报,2004,(9):46-51.

[18] 秦建群,吕忠伟,秦建国.我国西部地区农户借贷行为影响因素的实证研究——基于804户农户调查数据分析[J].财经论丛,2011,(3):78-84.

[19] 王楠.农户信贷行为分析[D].上海:上海交通大学硕士学位论文,2013.

[20] 易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012,(2):56-63.

[21] 范香梅,张晓云.农户贷款中抵押与声誉机制的作用差异及贷款合约的设计[J].财经论丛,2013,(4):42-49.

[22] 丁骋骋,周群力.信用评级与农户正规融资:温州案例[J].财经论丛,2012,(5):41-47.

[23] 秦建群,吕忠伟,秦建国.中国农户信贷需求及其影响因素分析——基于Logistic模型的实证研究[J].当代经济科学,2011,(9):27-33.

[24] 姚增福,李全新.粮食主产区农户农业生产性资金资源配置行为研究——基于删截回归模型和460户种粮大户调查数据[J].财经论丛,2013,(2):3-8.

[25] 唐平.农村居民收入差距的变动及影响因素分析[J].管理世界,2006,(5):69-75.

猜你喜欢

今日农业(2021年5期)2021-11-27

四川劳动保障(2021年3期)2021-06-09

今日农业(2020年22期)2020-12-14

疯狂英语·新悦读(2020年1期)2020-02-20

公民与法治(2016年11期)2016-05-17

山东青年(2016年2期)2016-02-28

中国老区建设(2016年7期)2016-02-28

中国老区建设(2016年2期)2016-02-28

无锡职业技术学院学报(2015年3期)2015-02-28

中国教师(2009年3期)2009-03-25