我国国有企业海外上市策略选择——兼析某国有企业海外上市的案例

2014-01-31 02:06张建卫

中国流通经济 2014年4期

张建卫

(华中科技大学管理学院,湖北武汉 430070)

我国国有企业海外上市策略选择

——兼析某国有企业海外上市的案例

张建卫

(华中科技大学管理学院,湖北武汉 430070)

全球经济一体化背景下,中国企业在海外上市、经营国际资本是必然趋势,尤其是国有企业在海外上市,对加快改革、促进转型、增强国际竞争力都是非常必要的。国有企业海外上市困难较多,主要因为产权制度、管理机制、组织结构、会计制度等不完善,加之股票发行和上市过程中许多运作上的问题需要解决,因此,必须对上市动机、战略投资者选择、上市地点选择、内部治理、上市模式、股票发行策略、风险控制等关键问题的各个环节给予充分注意。

国有企业;海外上市;战略投资者引进;上市地点;公司治理

随着全球化发展步伐的加快,我国也更加积极地进入全球经济体系,越来越多的中国企业开始进入海外证券市场筹集资金,海外上市已经成为中国企业快速发展过程中不可缺少的融资渠道。海外上市是指本土企业在境外公开发行可以流通交易的证券,利用证券进行融资,从而实现自身更好地发展。尽管中国企业对海外上市热情高涨,但上市之路却并不平坦。已经上市和计划上市的中国企业对于海外上市以及海外市场的认识仍存在种种误区,使得企业在海外上市时和上市后都会遇到这样那样的问题。我国国有企业海外上市之所以出现问题有内外两部分原因:内部原因主要是企业对海外证券市场规则不熟悉、管理水平偏低,从而存在被诉讼的风险;外部原因主要是境外投资者对国有企业不了解,不愿选择它作为投资对象,从而低估了其市值。

国有企业已经意识到海外上市对于提高公信力和市场影响力、推进公司治理改革、提升竞争力都有重要意义。相对于民营企业,国有企业海外上市更牵涉到方方面面的问题,因此,对我国国有企业海外上市的各类策略进行系统研究很有必要。本研究试图为已经上市的国有企业把握正确走向提供参考,使准备在国外上市的国有企业少走或不走弯路。

一、有关研究文献综述

企业海外上市是现代企业融资的一种方式,我国国有企业作为特殊制度和环境下的企业,由于其所有者的独特性,加之海外上市之前需要考虑很多方面,因此本文将从海外上市的动机、战略投资者引进、上市地点选择、内部治理、上市模式、风险控制等与国有企业海外上市关系最为密切的因素进行综述,从而找到本研究的理论基点。

1.企业海外上市动机研究

目前,企业海外上市动机的研究主要是从两个角度出发:一是海外上市的财务角度;二是海外上市的商业角度。肯特(Kent)[1]的研究表明,企业选择海外上市可以受益于海外市场的高流动性,规避因本国资本市场流动性不足带来的弊端,这种机会可以使企业获得较高的财务收益。迈克尔(Michael)[2]对在美国上市的海外企业进行研究发现,在海外可以增加流动性,扩大股东基础,获得廉价资本,降低资本成本,从而调用全球资源参与全球商业活动。一般认为,海外上市公司有更高的销售增长,资产收益率较高,财务成本低,使得海外上市公司的价值一般比国内上市公司的价值更高。商务动机是海外上市企业的另一个动机,其内涵主要包括增加销售和利润,拓展全球市场份额,提高企业的知名度、美誉度,让更多的投资者和厂商了解本公司的业务,最终提高自身竞争优势。傅科和格里克(Foucault and Gehrig)[3]则强调,海外上市企业能够在海外成熟的资本市场实现更多的业务增长。

2.企业海外上市引进战略投资者策略研究

“战略投资者”是指那些实力雄厚、知名度很高、以长期利益为主要目的、参与公司经营的投资者。引进战略投资者对于企业海外上市有着重要的作用,如提高内部治理水平和知名度,进一步国际化。但战略投资者并不总是考虑长期收益,有些战略投资者很有可能只追逐短期利益,或只是进行机会主义投机。因此我们要了解如何引进战略投资者,他们有哪些特征,又是什么因素导致其短期投资行为。目前,战略投资者引进的研究在国内刚刚开始,兰春华[4]和陈四清[5]等人认为,理想的战略投资者是与企业的战略目标、业务以及长期发展目标相匹配的,战略投资者会参与到企业的决策当中,包括人员、管理、财务等方面,并与企业共同承担经营风险。兰瑞莫(Larimo)[6]通过对欧美日等合资企业进行对标研究,认为战略投资者都是有目的地对合资企业进行控制。查尔斯(Charles)[7]认为战略合作方式、目标协同、管理协同、交易成本和企业文化会对双方的合作产生重要影响。

3.企业海外上市地点选择研究

延森(Jensen)[8]指出,很多国家的企业比如欧洲和亚洲一些企业选择直接去美国上市,这主要是因为美国有着非常完善的金融体系,无论对公司治理还是未来发展都有非常大的益处。麦肯罗和马克沙利文(Mcenroe and Marksullivan)[9]认为,很多公司选择在美国上市,是因为它对于进入其境内上市的企业实行美国公认的会计标准,从而促进市场之间可以进行很好的交易。杨和刘(Yang and Lau)[10]研究发现,中国大部分企业海外上市选定中国香港,是因为在中国香港上市比在美国上市有更好的信息环境,且财务制约较少。此外,还有学者如西万尼和查韦斯(Silva and Chavez)[11]认为,市场规模也是企业考虑不同上市地点的重要因素。

4.企业海外上市内部治理效应研究

在法律制度不健全的国家,企业通过海外证券市场的规范来达到完善公司治理的目的,从而吸引更多的投资者。亚历山大等人(Alexander et al)[12]则强调,在健全的证券市场上市,可以降低代理成本,加强公司治理,保护投资者利益,使企业利益得到保障。不过,贝诺和迈克尔(Benos and Michael)[13]认为,境外上市获得融资,主要目的是建立现代企业制度,完善公司治理,提高公司绩效。比利等人(Bailey et al)[14]研究指出,在美国上市的外国公司增强了透明度。莱特和米勒(Let and Miller)[15]则直接指出,在美国上市,对于企业的内部治理审查非常严格。

5.企业海外上市模式研究

就目前来看,对我国企业海外上市动机和公司治理研究比较充分,也很科学,而对我国企业特别是国有企业海外上市的策略研究还不全面,只是对部分项目有所涉及,其中又以对上市地点和上市方式的研究最多,对企业重组、建立健全多级法人制、激励约束和战略投资者引进等问题没有系统的研究。倪青山和彭涛[16]认为,首次公开发行(IPO)上市模式,主要有借壳上市、买壳上市、存托凭证上市和可转债上市几种模式。雷内(Rene)[17]认为,规模较小,利润较低,但发展速度较快的公司,易采用反向收购(RTO)挂牌上市模式。阿杜和史密斯(Adu and Smith)[18]指出,企业在海外上市应该重点研究目标市场的规则,目标国的各类政策包括产业、投资、金融政策,同时衡量企业自身的成本和支撑题材,最后选择合理的上市模式。

6.企业海外上市风险控制研究

对于海外上市风险控制,国外的研究较多,但我国国有企业到海外上市有其自身特色,可资借鉴的并不多。目前我国学者也对该项议题展开了研究。吕永健[19]认为,国有企业海外上市的主要风险来自于上市市场本身和内部治理,即外部和内部风险。章晓洪[20]等详细阐述了我国国有企业海外上市存在的几大风险有自身能力、财务、目标市场相关约束。巴曙松[21]则认为,公司内部治理和效率问题是国有企业海外上市最大的风险。此外,王芬指出,国有企业海外上市应该注意研究海外市场的规则法规,注意自身融资成本,并给出了一些策略。邹颖[22]也指出了国有企业海外上市的制约因素。叶育甫、沈卫所[23]主要从借壳上市的角度出发,给出了企业海外上市的风险控制策略。同样,董静、[24]贾晓霞[25]沿着借壳上市的思路,研究了风险规避策略,但是侧重于将壳公司选择、自身审查、资金等相关风险统筹考虑。

从已有文献来看,国有企业境外发行股票和上市的好处是显而易见的,企业积极进入资本市场可以有效地改善资本结构,为企业实现多元化发展、完善法人治理结构、建立现代企业制度起到推动作用。在当今全球经济一体化的环境下,中国企业在海外上市,进行国际资本运作是一种必然,特别是大中型国有企业在海外上市,对加快改革和增强国际竞争力是非常必要的。

二、我国国有企业海外上市策略

内地企业在海外上市相当困难,这不仅因为国内企业的产权制度、管理机制、组织结构、会计制度至今仍不完善,加之股票发行和上市过程中还存在许多运作上的问题需要解决,因此,如何使中国企业在海外上市进行公司重组,值得认真研究和总结。实践证明,上市关键问题的各个环节必须给予充分注意。

1.上市动机

国有企业上市动机有很多种,其中股份制改造(以下简称“股改”)是最直接的动机,在融资动机和商业动机对企业作用不是很明显的情况下,我国很多国有大型企业仍然坚持到海外上市融资就是基于这一动机。其次是融资动机,也可以称作财务动机,在很多情况下,这比商业动机更重要,国有企业为了改善自身的财务状况或股权结构也会考虑海外上市。再次是商业动机。随着世界经济一体化的加速,商业动机在我国国有企业海外上市过程中越来越重要。我国现在的证券市场还不是一个非常有效的市场,无法有效地推动国有企业股改以及建立健全管理与激励约束机制。正因为如此,部分国有企业为了企业改革和发展的需要会作出海外上市的选择。这既是企业自身的选择,在很大程度上也是市场经济的推动,更是我国国民经济理性发展和对外开放的必然结果。

2.战略投资者选择

国有企业能否成功上市,海外战略投资者的选择至关重要,其中,引进战略投资者的关键因素、选择战略投资者的标准、战略投资者的合作期及战略投资者的持股比例是最主要的。同时,国有企业大多数是大型或超大型企业,掌控着国家经济命脉,在引进战略投资者过程中应该特别注意风险防范。

3.上市地点选择

我国国有企业上市,除了少数买壳上市外,多数通过初级市场发行新股,海外上市的地点主要是中国香港、美国、新加坡股票市场。从资本充足率、监管严格度和国际化水平三个维度衡量,企业上市主要的四个地点是中国内地、新加坡、中国香港和美国,四个资本市场呈阶梯上升趋势,越往上走资本充足率越高,国际化水平也越高,但同时监管力度也更大,监管也更加具体而严格。因此,企业选择上市地点时除了需要满足公司上市的基本要求之外,还需要根据公司自身的特点和实际情况选择适当的资本市场。从近年国有企业海外上市案例和国家文化、法律制度、政策环境、上市规则、费用和上市后企业业绩状况以及企业本身规模出发,近年来国有企业海外上市优先选择在中国香港。根据多重上市分散风险的特征,大型国有企业海外上市通常选择A+H同时上市的策略。随着股权分置的完成和内地股市的发展,大型企业选择先海外后国内的策略,最终回归A股。

4.内部治理

从我国国有企业海外上市的主要市场中国香港和纽约等市场的监管要求和投资者偏好来看,海外投资者和监管者对于计划到海外上市的中国企业所关注的治理结构的问题,主要集中在以下几个方面:强调董事会成员独立性、企业重组和存续企业问题、建立及时高效的信息披露机制、强调内部审计制度的独立性和对一线业务的深入参与、关注政府政策变动可能导致的业务发展的不确定性及“政策风险”问题。因此,中国企业到海外上市能否成功,关键因素之一就是能否建立良好的、符合国际惯例的、能够保护投资者(特别是中小投资者)利益的公司治理结构。如果处理不当,要么可能招致上市失败,要么可能招致上市之后的各种风波。

5.上市模式及股票发行策略

国有企业海外上市有直接上市和间接上市两种选择。根据企业自身特点和需求,直接上市可以选择海外直接公开发行和存托凭证发行方式;在间接上市中,可以选择买壳上市和造壳上市两种方式,本文用具体事例说明海外买壳上市的运作方式、程序和优劣势对比;分析控股上市、附属上市、合资上市、分拆上市四种造壳上市策略。同时,本文通过对比分析方法对国有企业海外整体上市、分拆上市模式进行研究。另外,本文对国有企业海外上市如何选准发行时机、选好承销团、科学确定发行价格、加强信息披露给出了选择方案,通过实际事例详细说明如何把握这些方案的运用。

6.风险控制策略

国有企业海外上市,获得国际资本市场的“通行证”并非轻而易举,遭受失败的风险较大。企业内控风险渗透到企业重组改制、公司治理结构、管理体制、管理运行机制、公司发展规划、战略投资者沟通以及海外上市过程的法律风险等各个环节。所以每个环节缺少相应的风险控制,都有可能使海外上市搁浅。国有企业海外上市面临着如何平衡国内资本市场发展、经济增长和安全以及国家财富流失等矛盾的问题,这些矛盾使海外上市面临着更大的宏观政策风险。海外资本市场高昂的上市成本、严格的市场监管、国外资本的恶意偷袭和海外金融机构的非法行为都加大了海外上市的风险。海外上市的国有企业即使上市成功,也同样面临着更加严峻的生存竞争和退市风险。为确保国有企业海外上市成功,本文将以具体案例对海外上市前风险预测、上市过程中风险控制和上市后业绩下滑的风险进行全方位的梳理与分析。

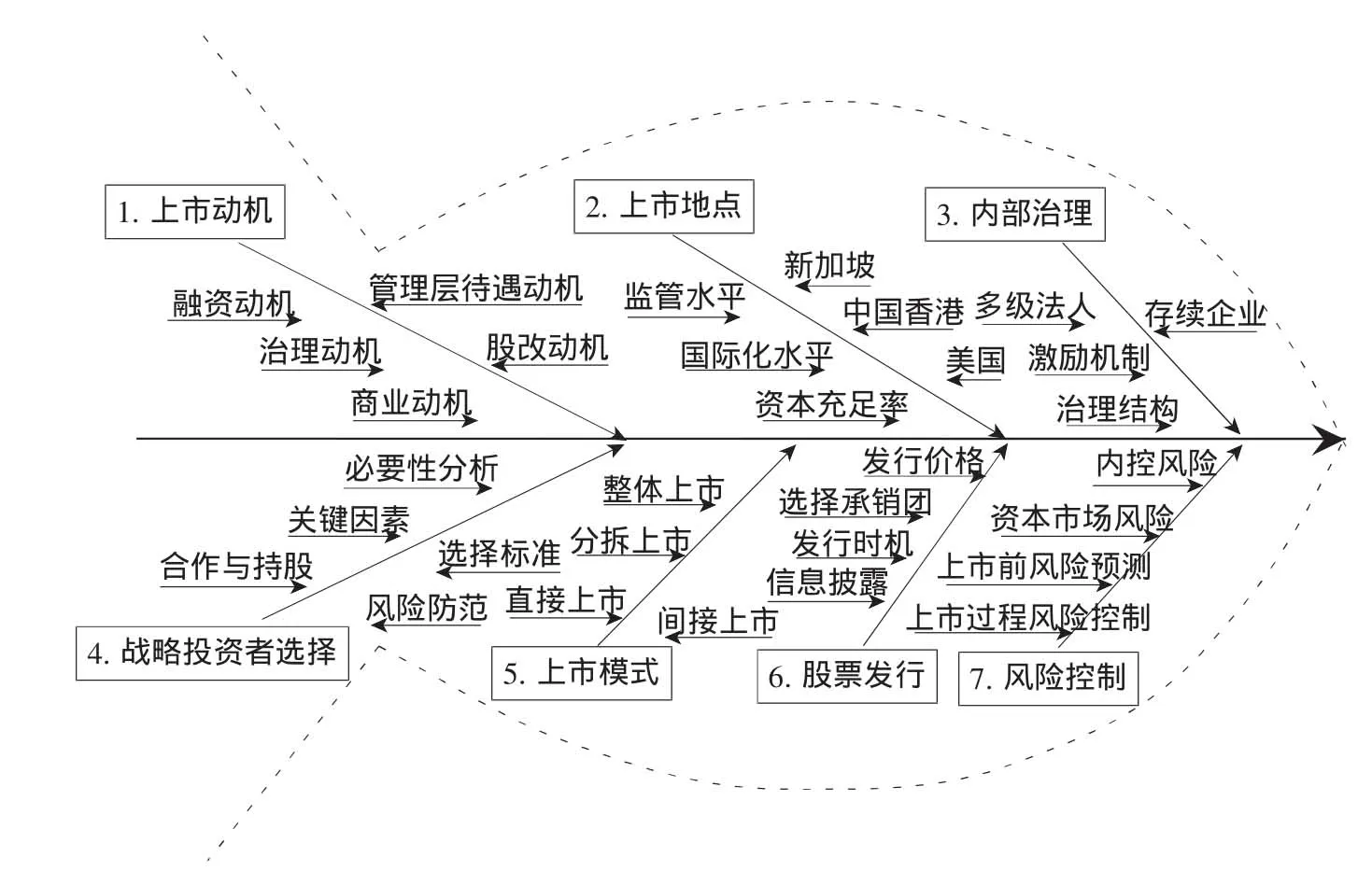

以上六方面内容归纳起来可以称为国有企业海外上市的模式(参见图1),本文将该模式命名为国有企业海外上市鱼骨模型。模型外形似鱼,代表国有企业参与海外市场竞争,鱼骨作为该模型的支撑,主刺为国有企业上市的决策要点,小刺为各个决策要点具体分析的要素。在该模型中,具有七个方面的内容(主刺),顺序依据七大主刺进行分析,为国有企业上市策略选择提供参考。

三、W集团W股份公司案例

本文选取中国大型国有企业W集团的W股份公司境外上市案例进行分析。W股份公司成立于2002年11月20日,2003年2月13日在中国香港成功上市,是我国当前大型的国有综合物流企业之一。

1.上市动机

2000年初,原国家经济贸易委员会在上海宝山召开了推进国有企业改革与发展工作会议。W集团的高层领导意识到,这次会议意味着国有企业发展将进入一个全新的时代,以前的发展模式将被淘汰,如果公司的发展战略出现偏差将会陷入被动。这次重要会议成为W股份公司上市最直接的推动力。此外,从微观层面来看,W集团是由近1000个独立法人实体组成的松散组织,这种结构存在许多问题:子公司之间作用和业务重叠,没有交流与合作;总公司作用有限,管理水平和员工技能有待提高,缺乏共同的人力资源政策和激励机制;公司内部矛盾重重,急需改革。

2.上市重组与内部治理改革

图1 海外上市策略选择鱼骨模型

W集团的重组是整体、持续的重组,既包括上市部分的重组,也包括非上市部分的重组;既包括上市前的重组,也包括上市后的持续重组。上市部分重组的最终目的是构建一个现代化、国际化的大型综合物流企业;上市前重组的目的是构建一个符合国际资本市场要求的公司,实现成功上市;上市后还需继续进行业务和资产、人员以及组织结构和管理体制的重组。为了成功构建一个符合国际资本市场的上市公司,必须完成三方面的工作:一是重组主营业务并选择与其相关的优质资产;二是配置较为精干的人员;三是建立可行的组织结构和管理体制。在重组主营业务方面,W集团选择货代业务、空运A股公司、大客户物流、船代业务以及支持性业务进入上市业务篮子,其中除了船代业务维持现状外,其他四项业务均进行上市前的重组。

(1)合理改革子公司。子公司改革的关键是将W集团分成两个公司:一个经营物流业务领先的上市公司;一个非上市公司,主要支持上市公司并经营所有的非战略业务。其中,上市公司由10个省市区的子公司和若干个专业公司组成并创造集团92%的利润,10个加入上市公司的子公司均分布于沿海省份。上市公司有明确的战略目标:在中国成为拥有门到门综合运输管理能力、拥有全国运输网络的领先物流公司。实现此战略目标需要大量的资金,由上市融资和内部流动资金来满足;非上市公司向上市公司提供支持,并对非上市公司内部的汽车运输、仓储资产整合开发,形成可持续发展的业务模式,一旦业务成熟并有盈利时再重新注入上市公司;上市公司要运用其资金优势支持非上市公司内部的亏损业务并补贴冗员费用。

(2)突出上市盘子子公司的业务重点。上市公司开展清晰、精炼的业务是上市成功的关键。对于W公司来说,决定哪些业务是核心业务需要考虑多种影响因素。比如,业务的适应性是指核心业务适合把上市公司发展成一家一体化物流公司;地理位置是指位于港口、海岸和长江沿岸的业务与位于中西部的业务相比更有可能成为核心业务;竞争实力是指核心业务占有较大的市场份额,拥有较高的市场地位和专业知识含量,享有良好的市场信誉。目前W股份公司通过多个子公司提供物流关联业务和非物流关联业务,与国外同类公司如欧洲的德国邮政(Deutsche Post)、金鹰(Exel),美国的联合包裹(UPS)以及亚洲的日通(Nippon Express)等类似,业务重点均是代理和物流业务。

按照对代理和物流业务的支持以及回报率两个层面的要求,W股份公司对已有业务进行了初步评估,结果显示,船务代理、海运代理、航空货运代理、国际快递、铁运代理、仓储和码头、包装以及多式联运等八项业务技能支持核心代理和物流业务,又可提供可接受的回报和潜在回报。

3.上市地点的选择

事实上,W股份公司在海外上市前首先考虑到在内地上市,但当时内地上市非常困难,每个部(省)只有两个名额,很难争取到。于是,企业开始瞄准海外上市。在高层领导的努力下,通过充分调研,分析海外上市、走向资本市场对中国国有企业发展带来的好处,确定了公司海外上市的策略。

W股份公司优先选择中国香港作为海外上市地点而不选择美国和新加坡,主要考虑了如下因素:

(1)美国全国性的证券交易所中规模最大、最具代表性的证券交易所,也是世界上规模最大、组织最健全、设备最完善、管理最严密、对世界经济有着重大影响的证券交易所,但由于中美在地域、文化、法律上的差异,企业在上市过程中会遇到不少障碍。同时,企业在美国的认知度有限,上市费用相对较高,公司监管相对比较严格。美国于2002年颁布了《萨班斯—奥克斯利法》(Sarbanes-Oxley)这一严格的新规定,中国政府也出台了更为严格的海外上市规定,这让在本已要求很高的纽约股市上市的难度再度增加,所以此后国有企业都没有再选择在纽约股票交易所上市。

(2)新加坡证券市场是我国国有企业海外上市的新兴市场,但比中国内地、中国香港和美国证券市场的规模要小得多,在市值方面仅有中国香港市场的1/4,企业在新加坡上市可能募集到的资金也就有限。

(3)中国香港是三个海外市场中距离最近的,在亚洲乃至世界的金融地位很高,其证券市场是世界十大市场之一,在亚洲仅次于日本。同时,在中国香港实现上市融资的途径可以多样化,除了传统的首次公开发行募股之外(其中包括红筹和H股两种形式),还可以采用反向收购的方式获得上市资金,其资本市场的深度和广度是亚洲其他资本市场无法比拟的。作为亚洲的金融中心,全球绝大多数的机构投资者均将其亚太区总部设于此,国际机构投资者在购买股票时通常也是通过其亚太区总部下单。同时,那里是中国企业海外上市最先考虑的地方,也是中国企业海外上市最集中的地方,这得益于其得天独厚的地理位置与金融地位,及其与中国内地特殊的关系。

4.上市模式及股票发行策略

2003年2月,瑞士信贷第一波士顿银行(以下简称“第一波士顿”)还与中银国际控股有限公司(以下简称“中银国际”)共同出任W股份公司香港上市的联席全球协调人。在亚洲首次公开发行中,第一波士顿促成的需求量和配售金额分别占总额的66%和82%。W股份公司在中国香港、新加坡、伦敦、法兰克福、纽约、洛杉矶进行了路演,资本主要有投资基金和行业投资基金两大类。在整个路演过程中,公司管理团队系统专业地回答了投资者提出的一系列问题,同时向投资基金详细阐释了当前W股份公司的激励机制、内部管控手段,也丝毫不隐瞒遇到的问题和困难,更展示了努力不断改进问题、寻求上市以及与国际接轨的追求与自信、实力和潜力,用真诚和实事求是的态度赢得了投资者的信赖,共发售15亿H股,筹资约34亿元港币。

5.风险控制

从内部角度讲,W股份公司存在的风险有:

(1)战略风险。如投资不擅长的领域,对宏观形势把握不准造成发展战略有失偏颇等。

(2)内部管控风险。如果没有一套完善的内部管控制度,在重大经营问题上或者战略执行过程中,很可能会产生失误与偏差。

(3)市场变化风险。当市场发生重大变化而公司没有察觉时,会造成重大的甚至是致命的失误。

(4)重大投资失误。重大投资失误的原因主要包括公司高层判断失误,以及决策机制和管控程序出现问题。

为了对股东负责,W股份公司在管控方面严格按照规章制度执行,严格按照程序进行民主决策,彻底摈弃了领导说了算的“拍脑袋”管理模式。此外,W股份有限公司坚持创新,进入化工等专业运输领域;抓住市场契机,使物流服务跟着经济发展走,随着经济的格局调整而调整,提供“金融物流”等一系列创新服务,提高了公司的盈利能力和竞争力。

四、结语

在重组上市的一系列过程中,W集团从实际出发,关注战略导向,拟订符合市场与公司发展实际的战略规划,进一步制定了上市重组目标:构建一个现代化的、具有国际竞争力的大型综合物流企业。在这一目标指导下,W集团从各方面优化人员、资产、组织结构、管理体制等相关资源,顺利实施了重组计划,卓有成效地进行了企业重组。在上市重组过程中,保持了重组的一致性与连贯性,全力推动并且保持上市前、上市中、上市后的持续重组,优化企业的资源。在上市后继续进行业务、资产、人员、组织结构和管理体制的重组,同时着力创新带动良性转型,以形成企业核心竞争力。

W集团W股份公司的上市过程大致分为五个步骤:一是通过合理改革子公司,初步理顺待上市盘子的规模;二是确立主营业务,突出上市盘子的业务特点;三是资产随业务走,采用非资产密集型模式(轻资产模式),轻装上阵,提高资产收益率;四是人员随资产走,使员工规模合理化,处理好上市公司和存续公司人员配备问题;五是通过业务一体化实现重要业务的规模经营。

纵观W股份公司上市过程,特别值得肯定的是,公司高层较好地处理了改革和稳定这一问题,创新性地采用上市公司+存续公司的方法,在大刀阔斧改革公司治理结构的同时,兼顾人员的相对稳定,采取有上有下、有序分流的措施,最大程度地消除来自内部的阻力,为公司后续的稳定、持续发展奠定了组织和人员基础。

[1]Kent Hargis.International Cross-Listing and Stock Market Development in Emerging Economies[J].International Review of Economics&Finance,2000(9):101-122.

[2]Michael R.King,Usha R.Mittoo.What Companies Need to Know About International Cross-Listing[J].Journal of Applied Corporate Finance,2007(17):60-74.

[3]Thierry Foucault,Thomas Gehrig.Stock Price Informativeness,Cross-Listings,and Investment Decisions[J].Journal of Financial Economics,2008(4):46-168.

[4]兰春华.我国中小企业海外上市的动因研究[J],财会月刊,2008(11):30-33.

[5]陈四清.国际战略投资者对中资银行风险管理变革的作用[J].中国金融,2004(23):48-49.

[6]Larimo J..International Joint Venture Strategies and Performanee in Asian Countries[C]//Conference Proceedings of 7th International Conferense on Global Business&Eeonomic Development.Bangkok,Thailand,2008:8-11.

[7]PerterCharles.ManagementContorisinSino-Ameriean Joint Ventures:A Comparative Case Study[J].Managerial Finanee,2009(5):53-3.

[8]Jensen M C.Performance Pay and Top-management Incentives[J].Journal of Political Economy,1999(98):225-264.

[9]JohnE.McEnroe,MarkSullivan.IndividualInvestors'Attitudes Towards Listing Requirements for Foreign Entities on U.S.stock Exchanges and the Promulgation of International Accounting Atandards[J].Journal of International Accounting Auditing and Taxation,2006(5):215-225.

[10]Ting Yang,Sie Ting Lau.Choice of Foreign Listing Location:Experience of Chinese Firms[J].Pacific-Basin Finance Journal,2006(6):311-326.

[11]Ana Cristina Silva,Gonzalo A.Chavez.Cross-listing and Liquidity in Emerging Market Stocks[J].Journal of Banking &Finance,2008(3):420-433.

[12]Alexander G.,Eun.C.,Janakiramanan.S.International Listings and Stock Returns:Some Empirical Evidence. [J].Journal of Financial and Quantitative Analysis,2005(23):135-251.

[13]Evangelos Benos,Michael S.Weisbach.Private Benefits and Cross-Listings in the United States[J].Emerging Markets Review,2004(6):217-240.

[14]Warren Bailey,G.Andrew Karolyi,Carolina Salva.The Rconomic Vonsequences of Increased Fisclosure:Evidence from International Cross-Listings[J].Journal of Financial Economics,2006(7):175-213.

[15]Ugur Let,Darius P.Miller.International Cross-Listing,Firm Performance,and Top Management Turnover:A Test of the Bonding Hypothesis[J].The Journal of Finance,2008(7):1897-1937.

[16]倪青山,彭涛.论中小企业美国上市的方式选择[J].商业时代,2007(1):28-29.

[17]Rene M.Globalization,Corporate Finance and the Cost of Capital[J].Journal of Applied Corporate Finance,2008(9):58-63.

[18]Amoako Adu,Brian Smith.Relative Prices of Dualclass Shares[J].Journal of Financial and Quantitative Analysis,2010(30):46-52.

[19]吕永健.我国有企业业境外上市风险因素探讨[J].宏观经济管理,2003(4):43-44.

[20]章晓洪,王凯,沈红波.企业海外上市理论综述[J].中国集体经济,2008(7):100-102.

[21]巴曙松.海外上市潮:中国资本市场的压力与动力[J].资本市场,2006(4):10-12、35.

[22]邹颖.交叉上市的资本成本效应研究综述——基于绑定假说的视角[J].经济与管理研究,2009(2):38-43.

[23]叶育甫,沈卫所.借壳上市与风险控制[J].学术论坛,2008(5):88-90.

[24]董静.买壳上市的风险及其防范[J].投资研究,1999(8):25-27.

[25]贾晓霞.项目区域风险管理理论方法研究[M].西安:西北工业大学,2004:57.

The Strategy for the Listing of State-owned Enterprises in Overseas Stock Markets

Zhang Jian-wei

(Huazhong University of Science and Technology,Wuhan,Changsha430070,China)

China’s enterprises face more difficulties in listing in overseas stock market;main causes for that are the imperfect property right system,management mechanism,organization structure and accounting system;besides,some operational problems in the process of issuing and listing have not yet been solved;we should also pay more attention to every section in such key problems as the selection of strategic investors,the selection of listing location,internal governance,the pattern of state-owned enterprises’overseas listing,the strategy of stock issue and the related risk control strategy.

state-owned enterprises;overseas listing;strategic investor;listing location;corporate governance

F272

A

1007-8266(2014)04-0085-07

张建卫(1957-),男,江苏省南通市人,中国外运长航集团董事、中国外运股份有限公司副董事长、中国外运空运发展股份有限公司董事长,华中科技大学博士研究生,主要研究方向为管理科学与工程。

林英泽

猜你喜欢

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

商品与质量(2021年43期)2022-01-18

云南画报(2020年9期)2020-10-27

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06