论人民银行系统养老保险制度可持续发展

2014-01-26 01:45:10姚力其

当代经济 2014年9期

○姚力其

(中国人民银行杭州中心支行 浙江 杭州 310001)

论人民银行系统养老保险制度可持续发展

○姚力其

(中国人民银行杭州中心支行 浙江 杭州 310001)

本文分析了人行系统养老保险继续运行的必要性及存在的主要问题,提出了构建人行可持续发展养老保险制度的建议。

人民银行 养老保险制度 收支平衡原则

一、引言

经国务院批准,中国人民银行于1994年建立了系统职工基本养老保险制度,实行统筹基金与个人账户相结合的管理方式(简称“统账结合”,下同),单位和个人分别按缴费基数的一定比例缴纳养老保险,基金由总行实行统一管理,专项储存、单独核算、专款专用,基金收支实行两条线管理。多年的实践表明,这一制度的实行不仅切实保障了退休人员的基本生活水平,对稳定职工队伍、增强组织凝聚力也起到了积极的作用。但随着新增退休人员的快速增多和养老金发放标准的逐年提高,现行的人行系统养老保险制度已经凸显出很大的问题,人行系统养老保险制度的可持续发展是亟待研究的课题。

二、人民银行系统养老保险与社会养老保险制度的不同

1、统筹范围不同

人行实行系统统筹,统筹范围为除总行外的人民银行系统各分支机构及部分总行直属企事业单位。

2、统筹管理机构不同

人行养老保险制度由人民银行总行统一制定并负责监督执行,养老保险基本参数由总行统一设定,分支机构无权修改。而社会养老保险制度由国家统一制定,但对于单位缴费费率等个别基本参数并未直接规定,各省级统筹机构有权根据本省实际对单位缴费费率等参数进行设定或调整。

3、养老保险具体政策不同

行业统筹的性质赋予人民银行可以按照自己行业的具体发展状况制定具体政策和设定相关业务参数。而社会基本养老保险政策由国家直接统一规定或者给予指导意见,社会补充养老保险政策的制定也要在国家有关规定的指导下执行。

三、人行系统养老保险继续运行的必要性

1、人行养老保险继续运行是必然的现实选择

1998年,原劳社部、财政部以劳社部函〔1998〕139号文件明确了人行统筹是机关事业单位养老统筹的性质,并指出待国家出台机关事业单位养老保险制度改革方案后,人行系统参加机关事业单位养老保险制度改革。目前,由于国家只开展了企业养老统筹,国家层面统一的机关或者事业单位养老保险制度均没有出台,因此,人行统筹目前无法与社会养老统筹接轨,人行统筹继续运行可以说是不二的现实选择。

2、人行养老保险继续运行符合国家养老保险改革方向

近年来,国家一直在推动机关事业单位养老保险制度改革,改革的方向和目标就是寻求机关、企事业养老保险制度的平稳衔接,最终消灭“养老保险双轨制”。如果人行养老保险停止运行,从职工养老保险制度退回到退休养老制度,即养老金全部由财政负担,在职职工个人不缴费,则不符合国家养老保险制度改革的大方向,是有悖社会发展趋势的。

3、人行养老保险继续运行是职工队伍稳定的强有力保障

经过近二十年的发展,如今人行系统已经建立了符合自身特色的,包含总行、省、地市三级统筹基金监督管理体制的养老保险制度。在目前大部分分支行统筹基金存在收不抵支的情况下,该制度实现了统筹基金的全系统调剂,保证了基金按时、足额收缴、支付,保障了长期以来人行系统退休职工的养老待遇。如果人行系统停止现行的养老保险制度,在养老金收不抵支的情况下分支行将面临拖欠退休职工养老金的严峻形势,直接造成分支行退休职工队伍的不稳定。

四、人行系统养老保险运行存在的主要问题

1、养老金严重收不抵支

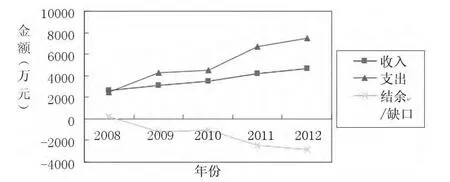

随着老龄化社会进程的加快,以及为追求生活质量而提前退休的意识增强,近年来人行系统新增退休人数增加很快。以浙江省为例,近5年新增退休人数增长幅度达到137.84%。由于人口平均寿命的延长,人行系统赡养比(指离退休人数占在职人数的比例,反映的是在职人员对离退休人员的赡养负担,赡养比越高说明负担越重)也是逐年提高。以浙江省为例,2008年末为26.45%,2012年末已上升为32.82%,同比上升了24.08%。另一方面,为保障退休人员晚年生活水平的稳定,近年来人行系统逐步提高了退休人员的养老待遇。由于退休人数的增加和养老金标准的提高,养老金支出金额增长迅速,而在职人员缴费收入增长则相对较缓,导致养老金收不抵支状况日渐明显,具体数据见图1。随着人口老龄化的进一步加剧,基金缺口仍会呈逐年扩大趋势。

2、个人账户空账严重

图1 浙江省人行系统近5年基金收支变化情况图

根据制度规定,人行系统目前养老保险单位缴纳部分直接纳入统筹基金用于日常支付;对于个人缴纳部分,还须根据个人当年实际缴费额、历年个人账户结余以及当年记账利率等做好个人账户金额的记录工作。从制度层面来说,人行系统养老保险采用的是“统账结合”的部分积累制模式。但由于养老金收不抵支,在实践中,人行系统分支机构实行的往往是现收现付制筹资模式,因此各分支机构并没有足额的养老保险基金和个人账户记录金额相匹配,其个人账户更多的只是“名义账户”的概念,存在个人账户空账现象。由于目前大部分省级统筹机构均存在养老金收不抵支现象,因此人行系统空账现象比较严重,而且随着个人账户累计储存额的增加,个人账户空账程度日益严峻。

3、养老金计发办法不符合国家改革方向

虽然人行系统建立了相对成熟完善的养老保险制度,并设立了个人账户,但在最核心的退休人员养老金计发办法方面,和其他机关事业单位一样,人行系统退休人员一直实行退休金制度,养老金标准完全取决于其退休前担任的行政职务或专业技术职称,没有和个人账户缴费情况挂钩。在这种情况下,部分参保人员认为多缴少缴一个样,早缴晚缴一个样,缴与不缴一个样,缴费越多就越吃亏,影响了单位和职工个人参保缴费的积极性,使征缴工作的难度也越来越大,目前的养老保险制度显然不符合国家的改革方向。

五、人行可持续发展养老保险制度构建

要维持可持续发展,养老金的筹集和支付必须遵循收支平衡原则。收支平衡原则又可分为横向平衡和纵向平衡。横向平衡是指当年内提取的基金总和应与当年所需支付的养老金费用总和保持平衡,也即着眼于当前的短期平衡。纵向平衡是指对某一个参加养老保险的职工来说,在其全部缴费期间所储存的基金总额应与其在享受养老保险待遇期间所需的养老金费用保持总体平衡,也即着眼于未来的长期平衡。基于此,我们可以从以下几个方面来构建人行系统可持续发展养老保险制度。

1、设定合理的单位缴费费率,实现养老金横向平衡

养老保险缴费金额直接关系到养老基金的横向和纵向平衡,因此确定一个合理的缴费水平是维持养老保险可持续发展的前提和基础。合理的缴费水平一方面要求缴费收入和养老金支出总体相匹配,费率不能过低;另一方面也要考虑到单位的财务能力,以及作为基本养老保险缴费的基础性质,不能一味过高。近年来,国家相继出台了企业养老保险制度和事业单位养老保险试点方案,规定的单位和个人缴费比例相一致,单位为一般不高于20%,个人为8%,同时也允许退休人员较多、养老保险负担过重的单位缴费比例则可超过20%。而在一些自主进行养老保险缴费试点地区事业单位的单位缴费比例甚至高达30%。相比较,人行系统现行的单位和个人缴费比例则明显偏低(单位为13%,个人为4%)。由于目前人行系统养老保险基金常年收不抵支,在经费允许的情况下适当提高其缴费比例,对于维持当年的养老基金收支总体平衡意义重大,即使参照国家规定也存在较大的操作空间。

2、落实部分积累制筹资模式,逐步做实个人账户

养老保险部分积累制筹资模式在理论上兼具现收现付制和完全积累制的优点,能有效地应付人口老龄化等因素引起的对社会养老保险财务机制的严峻挑战,可以说部分积累制筹资模式是大部分国家养老保险制度的改革方向。要实现人民银行养老保险制度的可持续发展,必须要落实部分积累制的筹资模式。在“三支柱”养老保险体系(第一支柱为基本养老保险,第二支柱是单位补充养老保险,第三支柱主要是个人储蓄性养老计划)思想指导下,人行部分积累制筹资模式可以设定如下的具体积累方式:基本养老保险单位缴费部分实行现收现付,用于日常养老金的支付;个人缴费部分则实行完全积累,逐步做实个人账户,待职工退休后个人账户累计储存额用于日常养老金的支付;第二、第三支柱,即单位年金和个人储蓄性养老保险同样实行完全积累,待职工退休后账户累计储存额也用于日常养老金的支付。在该积累方式下,一方面,由于个人缴费实行完全积累引起的对当期养老金横向平衡的影响可以通过合理提高单位缴费进行抵消,从而将个人缴费积累对养老金横向平衡的影响降到最小;另一方面,通过个人缴费、单位年金以及个人商业养老保险的完全积累,可以逐步实现养老金的纵向平衡。

3、建立职业年金制度,保障退休人员养老金水平

根据“三支柱”养老保险体系,为充分保障退休人员的养老金水平,除了要完善基本养老保险制度外,还要建立职工补充养老保险制度,即职业年金制度。职业年金制度和基本养老保险侧重有所不同,基本养老保险注重公平,而职业年金强调效率,两者正好互补,可以对退休人员的生活水平起到一个全方位、多层次的保障作用。事实上,国务院在2005年制定发布的《关于完善企业职工基本养老保险制度的决定》以及2008年印发的《事业单位工作人员养老保险制度改革试点方案》中已经明确提出鼓励企事业单位发展建立职业年金。近年来则进一步制定了明确的年金管理办法,而且目前很多有条件的大型企事业单位实践中也均已建立了职业年金制度。按照养老保险改革发展趋势,人行系统也应适时建立养老职业年金制度。

4、调整养老金计发办法,将计发标准与缴费额挂钩

根据国内外养老保险改革发展实际,养老金计发标准应取决于个人账户积累的养老保险缴费。在这种情况下,职工退休后的退休金标准直接和其在职时的养老保险缴费挂钩,体现了“有付出才有回报”的最基本法则,充分彰显了公平的精神;同时退休金水平的高低取决于养老保险缴费的多少,在职时缴得越多,退休后拿的越多,有较强的自我保障激励作用,完全体现了效率的原则。因此,按照个人积累的养老保险缴费来计发其退休养老金标准是目前国内机关事业单位养老保险改革发展的趋势。人行系统应适时对其养老金计发办法进行调整,使退休人员养老金水平和其个人账户缴费累计储存额挂钩。

[1]财政部财政科学研究所:我国事业单位养老保险制度改革研究[J].经济研究参考,2012(52).

[2]蓝霞:中国城镇养老保险可持续发展及制度构建研究[D].青岛大学,2010.

[3]财政部:国有金融企业年金管理办法[Z].2012-12-06.

[4]国务院办公厅:事业单位职业年金试行办法[Z].2011-07-24.

[5]周艳兰:建立基层央行多层次养老保障体系的模式探索[J].经济师,2009(3).

刘冰冰)

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

中国医疗保险(2018年3期)2018-07-14 02:42:08

知识经济·中国直销(2018年4期)2018-04-18 12:04:30

中国社会保障(2018年5期)2018-02-06 20:37:12

浙江工业大学学报(2017年5期)2018-01-22 02:03:36

中国医疗保险(2017年6期)2017-07-18 11:28:19

设备管理与维修(2016年6期)2016-03-16 02:21:58

工程建设与设计(2016年8期)2016-03-11 15:57:34

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39