基于主成分分析的房地产周期研究——以天津市为例

2014-12-26 08:41:36赖诚成

当代经济 2014年9期

○赖诚成

(天津外国语大学 天津 300270)

一、引言

房地产与周期两者是分不开的,房地产周期波动是房地产业在经济运行过程中的扩张与收缩这两个阶段形成的复苏、繁荣、衰退和萧条四个环节的循环往复,是房地产经济水平起伏波动、循环的经济现象。由于受到经济因素、社会因素、政治因素等多重因素以及房地产业本身运动规律的制约,房地产业在发展过程中表现出周期性的高峰和低谷。

HomerHoyt(1933)是研究房地产周期的鼻祖,他在出版的《OneHundredYearsofLandValuesinChicago》(《百年来芝加哥地区土地价值》)中对芝加哥长达100年的土地价格分析中,首先发现了长度为18年的地价周期。房地产周期理论在西方国家中有几十年的研究历史,但因为我国大陆地区房地产市场是在住房体制改革之后开放的,因此对房地产周期的研究还处于探索阶段。近年来由于房地产业的影响力在整个经济体逐渐增长,与经济周期相似,也显示了周期性波动,薛敬孝(1987)的关于建设循环周期是国内房地产周期的最早研究之一。

天津市作为我国的四大直辖市之一,是中国北方最大的沿海开放城市。其土地资源极为丰富,刚性需求较大,房地产业在近年发展迅速,2012年全年房地产开发投资1260亿元,同比增长16.7%,占全年全社会固定资产投资14.20%。天津市的房地产业在1998年住房制度改革前发展较慢,开放后发展迅速。虽然发展历史较短,但仍然表现出波动的现象。

本文从实证角度,运用主成分分析法,选取影响房地产业较大的8个指标,研究天津市房地产周期波动规律。本文对天津市房地产周期的研究,在理论和实践上都有一定的指导意义。

二、模型介绍

主成分分析是以降维的方法反映尽可能多的原始变量的主要信息,从而实现简化的目的。

第一步:假设有n个样本,每个样本含有p项变量(指标),用X1,X2,…Xp表示构成的主成分分析矩阵。

第二步:对原始数据进行标准化。

样本数据X的均值和协方差的计算:

标准化公式:

第三步:对标准化后计算的样本数据相关系数矩阵。

第四步:计算相关系数矩阵R的特征值。

第五步:计算主成分的贡献率及累计贡献率。

表1 CorrelationMatrix

表2 TotalVarianceExplained

表3 ComponentMatrix

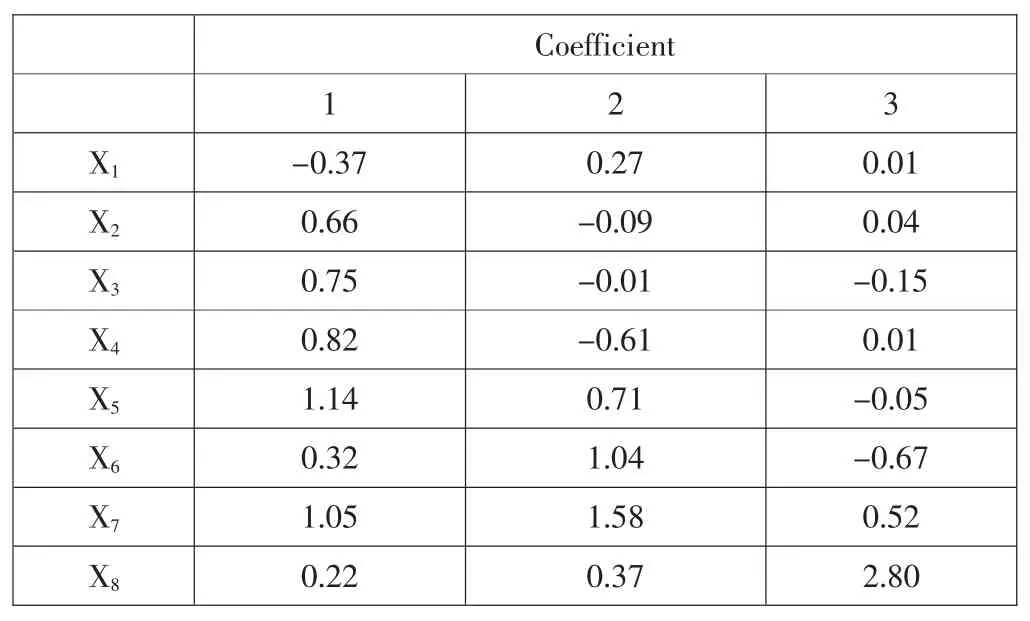

表4 主成分中每个指标对应的系数

第六步:确定主成分个数。

第七步:求 R的特征根 λ1,λ2,λ3,…,λp及相应的单位特征根向量,并且 λ1≥λ2≥…≥λp≥0。其中,

第八步:写出主成分表达式。

三、实证分析

1、样本和指标体系的选取

根据1991—2011年《中国统计年鉴》、《天津市统计年鉴》相关数据,采用主成分分析法,提取天津市房地产经济周期波动的规律。选择对房地产周期影响较大的因素,构造组成由8个指标来建立天津市房地产周期波动的指标体系,分别是房地产年生产总值增长率(X1)、房地产开发投资增长率(X2)、住宅投资增长率(X3)、商品房施工面积增长率(X4)、商品房竣工面积增长率(X5)、商品房销售面积增长率(X6)、房地产开发企业国内贷款增长率(X7)、商品房实际销售平均价格增长率(X8)。

表5 因子得分

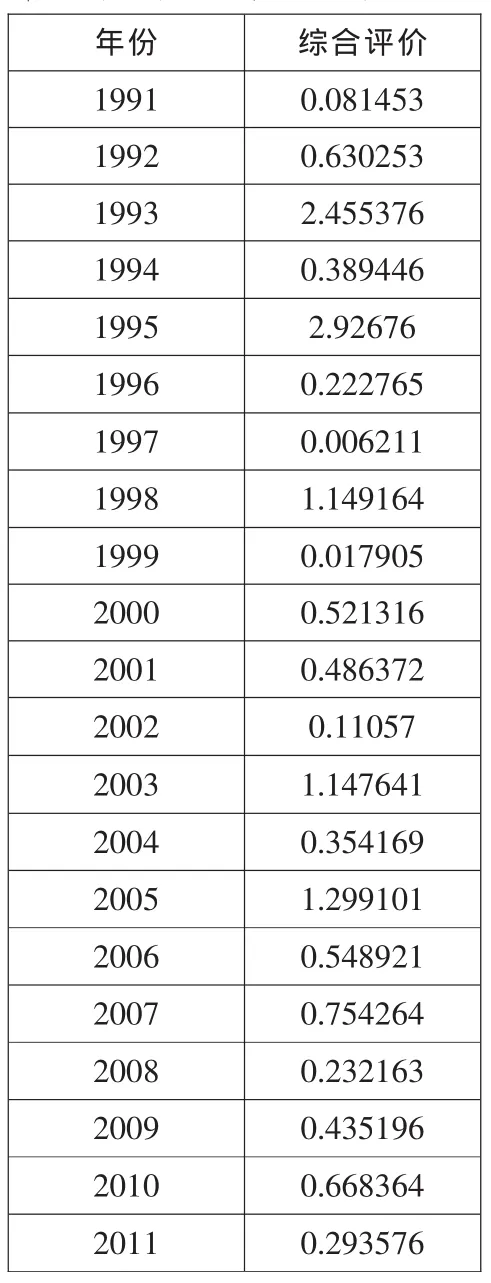

表 6 1991—2011年天津市房地产经济综合评价值

2、相关系数矩阵的特征值及贡献率

为避免方差较大的变量和量纲差异影响因子负荷的确定,首先采用Z-score法将数据标准化,建立数据的相关系数矩阵(见表1),以规范数据。

计算相关系数矩阵的特征根和累积贡献率,结果见表2。根据特征值大于1的标准,运用主成分分析法来提取因子,共提取了3个因素(见表2),变量的相关系数矩阵具有三个特征根,即:3.200,1.721,1.161,第一、第二和第三个因子所描述方差占原有变量总方差的比例分别为40.003%、21.515%和14.507%,三者的累计方差贡献率为76.024%,前三个主成分代表了原始数据的大部分信息,所以提取三个公共因子,它们是解释天津市房地产周期波动的主要因素。

3、公共因子及其解释

确定合成指标。根据表3(三个主成分载荷矩阵)和表4(主成分中每个指标对应的系数)中的数据,用因子加权总分的方法,确定公共因子的因子评分模型为:

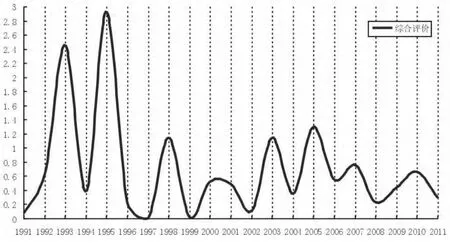

图1 1991—2011年天津市房地产周期图

4、因子评分

将原始数据带入因子评分模型中,结果如表5所示。

构造主成份综合指数。以每个主成分所对应的特征值占所提取主成分总的特征值之和的比例作为权重,即通过方差贡献率计算得到主成分综合模型,模型如下:

根据以上模型即可计算出各年份的综指数值(见表6),并根据时间序列制图(见图1)。

图1显示,1991—2011年的波动过程中,天津市房地产业经历了三个比较完整的周期波动。

1991(波谷)~1993(波峰)~1994(波谷)持续了四年。1991年我国出现一轮经济繁荣,房地产被列为沿海地区投资的对象,在房地产需求增加的同时个别地区出现了严重的房地产泡沫,1993年由于市场需求下滑,资金短缺,全国房地产在海南房地产泡沫破裂事件的导火索中衰退。不可避免地,天津市房地产业在1993年国务院出台的“国十六条”以后进入萧条期,直至1994年跌至波谷,房地产发展速度放缓。

1994(波谷)~1995(波峰)~1997(波谷)持续了四年。相对于其他周期,本轮周期波动的振幅最大。1993年以后整个房地产市场处于一个调整阶段,而住房制度改革的推行,使得房地产市场很快复苏。1997年的亚洲金融危机使我国的房地产行业受到很大影响,使房地产达到了本轮周期的低谷。

1997(波谷)~1998(波峰)~1999(衰退)~2001(扩张)~2002(衰退)~2003(波峰)~2004(衰退)~2005(波峰)~2008(衰退)~2010年(波峰)~2011年(衰退)。此轮波动周期持续时间长,但波动幅度小。1998年进入经济复苏期的我国房地产市场已经活跃起来。与1991—1997年间相比,1997—2011年期间,天津市房地产业在周期范围内还呈现小幅震荡,总体周期波动平稳,说明天津市房地产市场逐渐成熟,但自身的市场调节能力仍然较弱,受国家宏观调控政策影响较大,也反映了我国房地产宏观调控政策更为稳健。在此期间,由于1998年取消福利分房的住房改革制度,天津市房地产出现了短期的繁荣,对天津市房地产业1998—2002年起了一定的推动作用。2009年天津市房地产市场显示出复苏的趋势,虽然房地产业受国家宏观调控政策影响,但总体仍呈上升趋势。2010年,随着国家收紧货币政策等一系列房地产调控政策,天津市的房地产发展放缓。

整个周期图的转捩点显示出波动周期速度均较快。然而,相比较而言,1997年之前天津市房地产周期波动速度更快,说明房地产行业受政策的影响很大,这种表现在1991—1997年期间要相对明显。

四、结论

在经济发展过程中,天津市房地产业呈现周期性波动,天津市在这三次周期中,每一轮房地产市场的波峰与波谷与国家的宏观调控政策都有着密切的关系,说明天津市房地产业的政策性周期特征更加明显。我国在制定宏观调控政策时,应充分掌握市场信息,综合考虑各种因素的影响,而天津市政府部门应根据本地区的经济情况建立相关政策及措施与房地产周期互动。

[1]何国钊、曹振良:中国房地产周期研究[J].经济研究,1996(12).

[2]谭刚:房地产周期波动:理论、实证与政策分析[M].经济管理出版社,2001.

[3]王宏新:我国房地产业的调整与复苏周期:1987—2009[J].改革,2010(6).

[4] Davis,E Philip,Haibin Zhu. Bank Lending and Commercial Property Cycles[R].Some Cross-Country Evidence.BIS,2008.

[5] Stephen A. pyhrr,Stephen E. Roulac,Waldo. L. Born. Real Estate Cycles and Their Strategic Implications for Investors and Portfolio Managers in the Global Economy[J]. Real Estate Research,2006(8).

[6] Burns F. Long Cycles in Residential Construction[M].New York:Columbia University Press,1935.

[7] Phyrr,Roulac,Born. Real estate cycles and their strategic implications for investors and portfolio an agers in the global economy[J].Journal of Real Estate Research,2005(18).

[8] Real Estate Market Analysis:Methods and Applications [M].John M. Clapp,Stephen D.Messner,Praeger Publishers,1988.

猜你喜欢

石家庄铁道大学学报(自然科学版)(2021年4期)2021-12-07 12:19:38

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

东坡赤壁诗词(2020年5期)2020-11-06 07:33:43

水利规划与设计(2020年1期)2020-05-25 08:01:28

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

中国医药指南(2016年1期)2016-07-11 11:57:51

计算机应用(2016年5期)2016-05-14 10:37:23

中亚信息(2016年10期)2016-02-13 02:32:45

Transactions of Nanjing University of Aeronautics and Astronautics(2015年2期)2015-11-24 02:39:22

物理与工程(2010年3期)2010-03-25 10:02:04