作业成本法下经营杠杆模型的修正

2014-01-26 02:26:04郑晓琳

当代经济 2014年16期

○郑晓琳

(首都医科大学附属北京佑安医院 北京 100069)

作业成本法下经营杠杆模型的修正

○郑晓琳

(首都医科大学附属北京佑安医院 北京 100069)

传统的DOL模型中,只考虑了产量基础的成本动因。本文通过讨论现有文献中作业成本法下的DOL模型,并指出现有文献模型中的缺陷。然后基于作业成本法的成本性态观和DOL的定义,重新建立作业成本法下的DOL模型,试图对现有DOL模型进行修正。最后借助于一个数值例子对改进的模型进行分析,并于现有模型进行对比。

作业成本法 DOL模型 作业量

一、问题提出

由于新制造环境中产生的批次水平作业和产品水平作业消耗的资源不随单位水平作业的变动而变动,因此,传统成本计算系统中,批次水平作业和产品水平作业相关的成本与产出量无关,被视为固定成本。由此,传统成本方法下,经营杠杆系数的计算把批次水平作业和产品水平作业都作为相对于生产量的固定成本。因为传统的经营杠杆只考虑产量为基础的成本动因。但是,在作业成本法中,批次水平作业量和产品水平作业量的变动会导致作业成本的变动。批次水平作业成本和产品水平作业成本被视为变动成本(Cooper&Kaplan,1991)。在这种情形下,由于固定成本的内涵发生了变化,因此,为了说明固定成本的经营杠杆效应,Bilici&Dalci(2008)通过将多成本动因直接嵌入传统的DOL模型,建立了作业成本法下的DOL模型。

本文首先指出Bilici&Dalci(2008)建立的DOL模型的缺陷,然后,从作业基础成本性态观和经营杠杆的初始定义出发,构建作业基础DOL模型,试图对Bilici&Dalci的模型予以修正。

二、作业基础DOL模型

1、传统基础DOL模型

为便于不同模型之间的比较和解释,首先给出传统成本法的DOL模型。

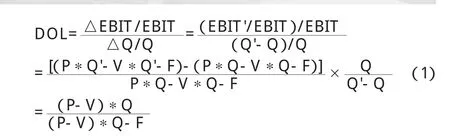

传统成本法下的经营杠杆基于这样的假设即只有单位水平成本动因决定成本是如何变动的。它认为产量的相关范围内基于一个特定的销售水平,批次水平成本、产品水平成本和设施水平作业成本都是不随产销量变化而变动的固定成本。Kiyma z&Hodgin(2003)在回顾了九篇关于讨论DOL的文献基础上,提出了DOL的模型。他们认为DOL指标是利润和产出的敏感度的比例。基于对文献的回顾,Kiyma z&Hodgin建立了如下传统的DOL模型:

EBIT:表示产销量发生变化前的息税前利润;

EBIT':表示产销量发生变化后的息税前利润;

P:表示销售单价;

Q:变化前的产销量;

Q':变化后的产销量;

V:传统方法下单位变动成本;

F:传统方法下固定成本。

在作业成本法的思想下,曾经被视为固定成本的批次水平成本和产品水平成本,虽然不因销售量水平的不同而不同,但在产量的相关范围内,它们随生产运营的批次和产品设计的次数的变化而变化。所以,在考虑作业成本法下的经营杠杆模型时,最为关键的就是基于多成本动因的角度划分。基于上述事实,Bilici&Dalci(2008年)将作业成本法的多成本动因嵌入到DOL的表达式中,建立了作业成本法下的DOL模型。他们的模型基于如下假设:

(1)仅仅将设施水平作业成本视为固定成本,且在产量的相关范围内不随任何一种成本动因作业水平发生变化;(2)传统方法的模型中批次水平成本和产品水平成本被假定为固定成本,但是在作业成本法的理论中,这两部分成本是随各自的成本动因作业量的变动而变动的,例如,机器安装次数、产品设计次数;(3)单价、单位产量变动成本、设施水平作业成本、单位批次水平成本和单位产品水平成本在产量的相关范围是固定不变的;(4)所有的收入和成本在增加和比较时,不考虑货币时间价值;(5)总收入和总单位水平成本在相关范围内是产量的线性函数。

由于作业成本法下总的成本为

其中,

ULC:单位变动成本;

Q:产销量;

BCDA:批次水平作业量;

PCDA:产品水平作业量;

BC:单位批次作业成本;

PC:单位产品作业成本;

FLC:设施水平作业成本。

因此,在上述假设之下,Bilici&Dalci(2008)将作业成本法下的总成本(2)嵌入到传统成本法下的经营杠杆模型(1)中,建立了如下作业基础经营杠杆模型:

其中:P:单位销售价格;其它符号如前。

在作业成本法下对成本的分类中,批次水平作业成本和产品水平作业成本不同于设施水平作业成本,而这两个成本在传统模型中被并入到固定成本中。模型(3)的参数中,只有批次水平作业和产品水平作业这两个参数与模型(1)不同。模型(3)中,影响DOL的参数中,只有批次水平作业和产品水平作业这两个参数与模型(1)不同。模型(3)中其他的参数(销售价格,单位变动成本和设施水平作业成本)与模型(1)中这些参数的含义是一致的。这就是说批次水平作业和产品水平作业引起了模型(3)和模型(1)之间的差异。

Bilici&Dalci同时指出,当满足下面两个条件时,传统DOL模型与作业基础杠杆系数模型(Activity Based DOL)计算的杠杆系数值是一致的。其一,企业生产环境中不存在批次水平作业和产品水平作业;其二,即使存在批次水平作业和产品水平作业,但是当期的批次水平作业量和产品水平作业量与未来期间是一致的。

将模型(3)与模型(1)进行对比,可以直观地看出,传统方法和作业成本法所建立的DOL模型不相同。基于多成本动因的作业基础经营杠杆系数衡量企业的经营杠杆比基于传统成本法的经营杠杆(仅仅以产销量作为唯一的动因)更加合理。将批次水平和产品水平的这两个反映生产经营过程的作业纳入考虑范围,才使得作业成本法下的经营杠杆模型在一定条件下计算出与传统模型下不同的DOL,进而对管理者做出的生产与利润决策产生深远的影响。所以,企业决策者在应用经营杠杆效应时,应当充分考虑单位水平作业量以外的其它水平作业量,即不单单考虑产销量的变化,同时要关注企业的批次水平作业量和产品水平作业量的大小。

然而,在上面的DOL模型(3)中,Bilici&Dalci没有结合经营杠杆的定义推导作业成本法DOL模型,只是将作业成本法下成本总额的公式代入到传统DOL模型分母中。同时,尽管Bilici&Dalci建立模型时在模型(3)中假设,单位批次水平成本和单位产品水平成本在产量的相关范围是固定不变的,然而,他们忽略了作业量的可能变动对DOL的影响程度。

2、作业成本法下DOL模型的修正

基于模型(3)的缺陷,本文从DOL的原始定义(即产出(或销售)变动百分比所导致的营业利润的变动百分比)出发,通过考虑作业量变动对DOL的影响,对作业基础DOL模型(3)进行修正。本文建立模型的假设与Bilici&Dalci建立模型(3)的前述假设是一致的。在前述假设下,作业成本法下的总成本为:

根据作业成本法下本量利的关系,我们得出下面息税前利润等式:

其中,△BCDA:批次水平作业量的变化量;△PCDA:产品水平作业量的变化量;

△Q:产销量的变化量。其它记号如前。

为了与Bilici&Dalci建立的模型记号相区别,我们将本文建立的经营杠杆系数模型表示为ABC's DOL。则由上面的推导,得出下面的模型:

模型(4)中等式右边第二个表达式花括号中的部分

为在产销量变动引起批次水平和产品水平作业量变动情形下,或在作业量变动情形下,产销量变动所产生的息税前利润的影响,反映批次水平作业量的变化和产品水平作业量的变化对DOL的影响。无论批次水平和产品水平作业量变化是否因为产销量变化引起,批次水平和产品水平作业量的变化均会导致批次水平和产品水平作业成本的变动,由此导致息税前利润的变动。因此,在同时考虑批次水平作业量和产品水平作业量发生变化的情况下,产销量变动引起的息税前利润的变动将会受到批次水平作业量和产品水平作业量的变动的影响。换言之,息税前利润的变化,不仅受到产销量变化的影响,同时也受到批次水平和产品水平作业量变化的影响。尽管Bilici&Dalci(2008)假设单位批次水平成本和单位产品水平成本在产量的相关范围是固定不变的,但并没有假设批次水平作业量和产品水平作业量是固定不变的。事实上,批次水平作业量和产品水平作业量变化引起的作业成本的变化,以及由此产生的息税前利润的变化和经营杠杆系数的变化却被Bilici&Dalci模型所忽略。而这正是模型(3)[Bilici&Dalci(2008)]中缺失的那部分。

三、结论

DOL用来衡量某一特定销售量水平上的经营杠杆。传统经营杠杆系数的计算模型认为产量成本动因是影响DOL的唯一因素。Bilici&Dalci针对传统方法在自动化生产环境下的不足,首次提出了将作业成本法中的多成本动因嵌入到传统的DOL模型中,提出了作业基础经营杠杆模型,但是这一模型只是简单地将作业基础本量利模型直接替代传统成本计算法下的本量利模型并嵌入到传统DOL模型中,尽管他们假设了单位作业量的批次水平成本和单位作业量的产品水平成本在周期内和相关范围内不变,然而他们忽视了产销量变动可能引起的批次水平作业量和产品水平作业量的变动。

在存在批次水平作业或产品水平作业的生产环境中,尽管可能由于技术限制等原因,每批作业生产或处理的产量是有限的,若要增加产量必须增加作业量,但大多数情况下,批次水平和产品水平作业量与产销量是独立的。因此,在现有产销量水平上,在产销量变化可能导致批次水平作业量和产品水平作业量发生变化的情形下,或者在批次水平和产品水平作业量发生变化情形下,现有产销量水平上,考虑产销量变动产生的息税前利润变动的杠杆效应。

[1]Bilici,H.&Dalci:Gearing multiple cost drivers of activitybased costing into operating leverage model for better production and profit planning decisions [J].Journal of Business and Management,2008(1).

[2]J.Van Horne&John M Wachowicz:Fundamentals of Financial Management[M].Prentice Hall,2008.

[3]J.Van Horne&John M Wachowicz:Fundamentals of Financial Management[M].Prentice Hall,2001.

[4]Halil Kiymaz and Robert Hodgin:Enhancing Clarity and Completeness of Basic Financial Text Treatments on Operating Leverage[J].Journal of Economics and Finance Education,2003(1).

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

汽车与安全(2019年1期)2019-06-11 09:22:59

汽车观察(2018年12期)2018-12-26 01:05:26

汽车维修与保养(2018年11期)2018-12-03 12:48:29

消费导刊(2018年10期)2018-08-20 02:57:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

新课程·上旬(2015年12期)2016-01-27 19:03:55

财经界(学术版)(2015年19期)2015-12-23 09:20:05

现代企业(2015年1期)2015-02-28 18:43:47

集装箱化(2014年10期)2014-10-31 18:28:10