创业投资机构与创业板IPO首日折价行为研究

2014-01-25 05:17文守逊

重庆大学学报(社会科学版) 2014年3期

文守逊,徐 钢,王 寒

(重庆大学经济与工商管理学院,重庆 400044)

创业投资机构与创业板IPO首日折价行为研究

文守逊,徐 钢,王 寒

(重庆大学经济与工商管理学院,重庆 400044)

创业投资对创业企业IPO的影响主要集中在核证监督和信号传递效应两方面。国外学者利用发达资本市场数据实证发现:有创业投资支持的创业企业IPO首日折价低于无创业创投资支持的创业企业。然而,一些学者利用中国创业板数据实证却发现:有无创业投资参与的企业IPO首日折价率并无显著差别。文章基于中国证券市场运行结构,运用信号博弈和两阶段博弈模型探寻中国创业投资在IPO首日核证监督效应微弱的深层次根源。

创业投资;IPO折价;信号博弈;两阶段博弈

一、研究背景与文献述评

正因为创业投资机构是提升公司价值的贴身专家,创业投资机构的作用机制与创业企业IPO的核证监督和首日折价效应,成为学术和实务界关注的热点。国外学者的研究几乎普遍表明:创业投资与创业企业IPO首日折价负相关,即创业投资的核证监督和信号传递效应明显。如Megginson&Weiss[1]及Jain&Kini[2]研究均发现,有创业投资背景的IPOs比没有创业投资背景的IPOs折价要小;Clement K.Wang et al.[3]借鉴Megginson&Weiss的研究方法,证实了创业投资支持的企业IPOs折价程度低于非创业投资支持的企业;此外,Lin&Smith[4]发现在美国市场上创业投资参与企业IPO的折价程度小于非创业投资支持的企业;Levis[5]研究也发现,创业投资支持的IPOs折价小于无创业投资所支持的企业。然而,国内学者对创业投资机构与创业企业的IPO首日折价效应的研究却有着截然不同的结论。张丰[6]对中小企业板上市的256家IPOs进行研究,发现风险资本参与企业的IPOs抑价程度显著高于非风险资本参与的IPO抑价,即风险资本没有起到认证作用;文守逊[7-8]对中国创业板市场数据实证却发现:有无创业投资参与的企业IPO首日折价率并无显著差别。

综上所述,国内虽有不少学者对创业投资效果进行研究,但尚存在以下不足:大部分研究还停留在对国外已有成果介绍上,对创业投资机构作用机制研究还比较少,理论上也未见有深刻分析;在实证层面上尽管取得了同国外成熟市场大相径庭的研究结论,但是对国内市场造成这一扭曲结果背后的深层次作用机理尚未深入剖析和取得令人信服的解释。因此,为什么成熟资本市场上创业投资机构可以起到“核证”或“监督”作用,而国内市场却是另一番景象,这将是本研究主要探究的问题。基于此,本文结合中国证券市场运行结构,运用信号博弈和两阶段博弈模型研究创业投资机构对IPO首日折价形成的机理,探寻发达市场与中国证券市场IPO首日折价效应实证结果差异的深层次根源。

二、博弈模型及均衡分析

创业企业在申请上市过程中有很多中介机构参与其中,尤其是在创业投资机构参与下的IPO过程涉及创投机构、创业企业、金融中介机构、外部投资者和发审机构。上述各主体之间的博弈错综复杂,发审机构与创业投资机构和发行企业、外部投资者之间存在着信息传递过程,这种信息传递过程如图1。

图1 创业投资机构参与信息传递过程

鉴于此,本文拟从有无创业投资参与下的创业企业与外部投资者之间的博弈和创业投资机构、创业企业、外部投资者及发审机构四者博弈的视角探寻中国证券市场上创业投资机构对创业企业核证监督和信号传递作用微弱的根源。

(一)有无创业投资参与的创业企业与外部投资者之间的博弈

外部投资者对于创业企业了解甚少,甚至一无所知。换言之,外部投资者和创业企业之间存在着信息不对称,因而外部投资者对创业企业质量的判断、筛选、投资选择大多依赖于包括创业投资机构、证券承销商、外部审计机构等在内的金融中介机构的评价和甄选。但是出于自身利益考虑,创业投资机构与创业企业的首次公开发行的利益是一致的,都希望创业企业尽早上市融资,创业投资机构能收回创业投资资本并退出企业,创业投资机构和创业企业之间形成一种“合谋”,在上市过程中创业投资机构很有可能会极力唱多创业企业,最终形成了类似于“柠檬市场”中的逆向选择过程。

假定在证券发行市场上有两类发行企业(高质量创业企业与低质量创业企业),在IPO之前创业企业知道自己的类型而外部投资者并不知道[9-10]。外部投资者有两种投资类型(投资和不投资),在外部投资者挑选创业企业时由于两者之间的信息不对称,创业企业通过创业投资机构是否参与发出企业类型的信号将会决定外部投资者的投资类型,两者之间存在着一种信号传递过程。为便于分析,假定:(1)创业投资机构参与下的创业企业的质量高(高质量的创业企业ch),而无创业投资机构参与下的创业企业的质量低(低质量的创业企业cl);外部投资者的投资类型为:投资(iy)和(in);(2)质量好的创业企业,上市后投资者青睐,首日折价率高,反之质量差的创业企业首日折价率低;(3)创业企业是信号的发送者,外部投资者是信号的接收者;(4)假定接收者能够接收到发送者发出的信号,并判断出发送者类型为ch的概率为ph,类型为cl的概率为pl,ph+pl=1。

图2 创业企业与外部投资者的信号博弈模型

由创业企业和外部投资者的博弈树可得出该信号博弈有以下四种均衡:

江苏省常熟市农村垃圾治理采取“村—镇—市”三级转运模式,管理方面主要包含组织规划、资金保障、监督管理和宣传推广4个维度,垃圾问题得到极大缓解。

混同均衡:ch→m1,cl→m1;ch→m2,cl→m2

分离均衡:ch→m1,cl→m2;ch→m2,cl→m1

设u(m2)是接收者看见m1时认为发送者为ch的后验概率。

求解均衡的过程如下。

在非均衡路径上,接收者看见m2时,选择(a1)的期望支付为:ph×πy1i1+pl×(-),接收者选择(a2)的期望支付为:ph×0+pl×0=0;令ph×πyi11+pl×(-) >0,则求出当时,接收者选择(a1)的期望支付大于选择(a2)的期望支付。故当,接收者看见m2时,选(a1)。给定如此,发送者ch选择发送m1,而发送者cl则会选发送信号m1,故构成一个混同均衡。

(2)再看混同均衡(ch→m2,cl→m2),此时,接收者看见m2时,则外部投资者选择投资(a1)的期望支付为:ph×πy1i1+pl×(-πi3y2);外部投资者选择不投资(a2)的期望支付为:ph×0+pl×0=0;令ph×+pl×(-) >0,则求出,得出选择(a1)的期望支付大于选择(a2)的期望支付,故ph>时接收者选择(a1)。在非均衡路径上,接收者看见信号m1,则外部投资者选择投资(a1)的期望支付为:ph×+pl×(-πy2i4);外部投资者选择不投资(a2)的期望支付为:ph×0+pl×0=0;令ph×+pl×(-) >0,则求出时接收者会选(a1)。给定如此,发送者ch选择发送m1,而发送者cl则会选发送信号m2,故不构成一个混同均衡。

(3)再看分离均衡(ch→m1,cl→m2),接收者看见m1时,选(a1),看见m2时选(a2),发送者ch此时只会选择发送信号m1,发送者cl此时只会选择发送信号m2。故此时不构成一个分离均衡。

(4)最后,分离均衡(ch→m2,cl→m1),接收者看见m1时,选(a2);接收者看见m2时,选择(a1);发送者ch只会选择m2,发送者cl选择m2,故不构成一个分离均衡。

综上所述,信号博弈达到混同均衡,均衡解为(m1,m1),(a1,a1),(,),(,-πy2i4),即外部投资者只能接受到信号m1,但此信号不能反映创业企业质量的好坏。理性的投资者只会按反映发行企业的平均质量的价格来购买发行企业的证券,因此有可能使优质企业证券的价格被低估,而低质企业证券的价格被高估。同时,由于信息不对称性,高质量创业企业也无法向外部投资者传递真实值得投资的信息,低质量创业企业可能会包装粉饰自身企业状况以图冒充高质量企业,加之创业投资机构出于自身利益的考虑可能会与创业企业形成攻守同盟,故创业投资机构参与不能作为甄别创业企业质量的有效信号,即有无创业投资机构参与的创业企业IPO时首日折价无显著差别,最终形成了类似于“柠檬市场”中的逆向选择过程。因此博弈均衡表明创业投资的核证监督作用微弱,信号传递机制受阻,这与不少实证研究结论,即“有创业投资背景企业的IPO抑价显著高于无创业投资背景企业”不符。可能的原因在于:一是中国创投机构处于发展阶段,没有太多成功的上市记录,对投资者而言说服力不足;二是发审委低效率运行机制无力对上市公司进行质量审核和业绩认定,由于现阶段浓厚的行政控制色彩,给予所有IPOs公司同样效能的“行政鉴别”许可,行政权力导致金融中介市场力量发挥阻滞,优劣质公司无法在市场环境下实现分离均衡。为此,下面将运用两阶段动态博弈模型进行分析。

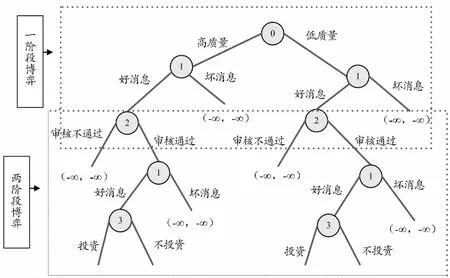

(二)创业投资机构、创业企业、外部投资者和发审机构四者博弈

接下来仍然将创业投资机构和创业企业视为利益共同体,假定创业投资机构筛选创业企业后开始实行上市计划。中国的企业上市采取审批制,为此,创业投资机构和创业企业利益共同体就需将上市材料上报给发审机构(通常情况下是证监会),发审机构根据上交材料对创业企业是否能够上市进行评估判断,如果允许创业企业上市,则给予上市企业上市“许可牌照”。企业在上市期间会经历一个询价过程,最终根据证券市场需求情况确定上市企业股票的首日发行价格。外部投资者也会根据接受到的信号决定是否购买公司的股票。上述主体间形成了一个两阶段动态博弈过程。为便于分析作如下假定:(1)假定创业投资机构和创业企业是利益共同体,创业投资机构向外部投资者和发审机构所提供的信号分为两种(好消息,坏消息);(2)质量好的创业企业,上市后投资者青睐,首日折价率高,反之质量差的创业企业首日折价率低;(3)发审机构的策略有(审核通过,审核不通过),外部投资者的行为空间有(投资,不投资);(4)第一阶段为创业投资机构和发审机构之间的博弈,第二阶段为创业投资机构和外部投资者之间的博弈;(5)主体间存在信号传递过程,即创业投资机构将信号传送给发审机构,创投机构将发审机构的审批信号传送给外部投资者。

根据博弈相关理论,上述主体间的博弈关系如图3。

图3 两阶段动态博弈树

第一阶段博弈:向发审委申请上市的创业企业存在高质量和低质量两种类型,无论自然选择创业公司的质量类型如何,与之利益绑定的创投机构都会选择向发审委发出“好消息”信号,因为发出“坏消息”信号不利于创投机构和创业企业。发审委接收到高质量和低质量企业的“好消息”信号后,部分委员可能由于自身利益、地方政府业绩的诉求和自身能力不足、有限理性监管等因素,对申请上市的创业企业审核时会产生“偏差”,使一些低质量的上市企业也能顺利通过审核,但外部投资者接收不到这种信号,很可能错误地认为经过发审委行政审批的创业企业是高质量的企业。第二阶段博弈:得到发审委行政许可的创业企业依然存在高质量和低质量两种类型,高质量和低质量的创业企业在上市期间会有一个公开询价的过程,询价过程中创投机构和创业企业依然会发出“好消息”信号。外部投资者对创业企业质量及其询价过程存在信息不对称,只能根据发审委的行政审批信号和创投机构发出的信号等判断创业企业质量,从而选择是否投资,而经过发审委审批和创投机构发出“好消息”信号的创业企业也有低质量企业,所以外部投资者投资的创业企业依然存在高质量和低质量企业,即创业企业IPO首日折价无显著差别。

三、研究结论

近来上市公司造假上市(财务造假和虚构经营行为)和上市后业绩变脸达到触目惊心的地步,如绿大地、万福生科通过虚增原材料、销售收入和利润等行为上市,朗科科技、海普瑞等公司上市后业绩随即大幅下滑。尽管证券保荐承销机构是上市造假“元凶”,但显然“帮凶”创投机构也难辞其咎,原因在于:(1)创投机构作为在公司董事会和管理层有重要影响力的股东,对公司保荐承销机构选择有关键性作用;(2)保荐承销机构造假行为得到了创投机构的庇护、配合甚至是共谋;(3)创投机构也是IPO造假行为的实际利益获得主体。在上述案例中,发审委监管者缺位(能力不足、时间有限、惩罚力度不够、自身权责不对等)也是重要原因之一。基于以上分析,笔者认为创业投资机构信号传递机制失效,发审机构审批信号失真、监管缺位,是导致创投机构核证监督和信号传递作用微弱的重要原因。针对前述情况,笔者提出如下建议。

第一,加强创业投资机构行业协会、中国创业投资机构“联盟”的建设(中国创业投资协会),利用创业投资机构行业协会互通有无,掌控创投机构的诚信档案。一旦有违规、欺诈行为,整个行业内都知晓,往后不再有企业寻找此类创业投资机构加盟,促使创业投资机构自觉维护自身的声誉。

第二,参照百度公司搜索风云榜“自信心竞价排名”建立IPO审核申请保证金制度,即在公司拟上市前,创投机构对自己所投资公司申请材料真实度越有信心,则缴纳越多风险保证金,证监会将越快对其发审,若上市成功且上市一年内没有发现公司造假,则保证金退回;相反,若发现有造假现象则风险保证金充公,同时不管结果如何,记入创投机构诚信档案。借助IPO审核申请保证金制度能够显著加强投资者对创业企业真实性的认知,强化创投机构的信号传递作用

第三,增加创投机构减持条件。创投机构为证明所投资企业质量,保证信息传递更有效,可在IPO申报时,主动要求更高的减持条件,如延长所持股份限售期,约定减持时股价不低于发行价格,减持时企业创造的分红累计不低于IPO募集资金的一定比例。通过增加创投机构减持限制条件,可以有效传递出创投机构参与企业质量更高、更值得投资的市场信号。

第四,参照NBA职业裁判制,构建发审委员的职业化市场,推进发审委员市场化优胜劣汰进程,提升发审委员对“坏孩子型创投机构”的判别能力,并促使发审委员将创投机构参投行为记录作为IPO审核的重要指标。一方面,为促使发审委员认真尽责,公开发审委员在审核拟上市公司时的投票记录和工作底稿,建立发审委员诚信档案或信用记录库,定期对发审委员实行偏差末位淘汰,即淘汰对“弄虚作假”创投机构甄别差错率高的发审委员;另一方面,强化发审委对创投机构IPO参投的历史行为审查,包括材料申报的真实性、公司财务效果与当初预期的一致性、IPO后减持套现与运营恶化的关联性,打造基于创投机构的发审甄别判定模式。

[1]MEGGINSON W,WEISS K.Venture capitalist certification initial public offerings[J].Journal of Finance,1991,146:879-904.

[2]HELLMAN T,PURI M.Venture capital and the professionalization of start-up firms:Empirical evidence[J].Journal of Finance,2002,57:169-197.

[3]WANG K C,WANG K,LU Q.Effects of venture capitalists’participation in listed companies[J].Journal of Banking & Finance,2003,27:2015-2034.

[4]LIN T,SMITH R.Insider reputation and selling decisions:The unwinding of venture capital investments during equity IPOs[J].Journal of Corporate Finance,1998(4):241-263.

[5]LEVIS M.Private equity backed IPOs in UK[EB/OL].[2013-01-10].Working paper,Cass Business School,City University,London:http://ssrn.com/abstract=954230,2007-02-06.

[6]张丰.创业投资对中小企业板IPO影响的实证研究[J].经济与管理研究,2009(5):10-19.

[7]文守逊,张泰松,黄文明.创业投资声誉、创业板IPOs初始收益与长期业绩[J].审计与经济研究,2012(4):104-112.

[8]文守逊,黄文明,张泰松.创业投资声誉与创业板IPO效应的实证研究[J].经济与管理研究,2012(8):100-108.

[9]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996.

[10]赵耀华,蒲勇健.博弈论与经济模型[M].北京:中国人民大学出版社,2010.

Research on the First Day Discount Behavior of GEM IPO Based on Venture Investment Mechanism

WEN Shouxun,XU Gang,WANG Han

(School of Economics and Business Administration,Chongqing University,Chongqing 400044,P.R.China)

The effects of venture capital on enterprise IPO are mainly concentrated in two aspects that are certification supervision and signal transfer effect.Many foreign scholars who used the empirical data of developed capital market found that price discount of entrepreneurs supported by venture capital is lower than entrepreneurshipa startup company unsupported by venture capital.However, some Chinese scholars through using empirical data of Growth Enterprises Market find:whether venture capital participating in enterprise or not,IPO discount rates do not differ significantly.Based on operation structure of China's securities market, using the signal game and two stage game model,this paper explores deep reason for the weak effect of initial certification supervision to Chinese venture investment in IPO.

venture investment;IPO price discount;the signal game;two stage game

(责任编辑 傅旭东)

F830.91

A

1008-5831(2014)03-0042-06

2013-06-22

国家自然科学基金项目“产权控制路径下的资本投资与配置效率研究”(71172082/G0206)

文守逊(1969-),男,四川平昌人,重庆大学经济与工商管理学院副教授,博士,主要从事企业理论、产业组织、公司投融资行为研究。

10.11835/j.issn.1008-5831.2014.03.006

猜你喜欢

产经评论(2022年2期)2022-06-08

新媒体研究(2021年15期)2021-09-18

新闻研究导刊(2021年14期)2021-09-10

计算机技术与发展(2020年10期)2020-10-28

蒲松龄研究(2020年3期)2020-10-28

校园英语·下旬(2019年8期)2019-10-07

黑龙江省人民政府公报(2017年12期)2017-10-16

商情(2017年29期)2017-09-14

创意城市学刊(2015年4期)2015-02-27

中国工程咨询(2015年3期)2015-02-14