我国货币市场波动的政策效应分析

2014-01-22 05:07武汉大学社会保障研究中心

财政监督 2014年20期

●武汉大学社会保障研究中心 吴 菲

一、引 言

货币市场由于外部冲击所造成的波动是具有不可避免性。而在行为人理性预期的假设前提下,政府货币政策的动态不一致所引发的货币冲击,也是货币市场短期波动的重要原因。而这种货币政策的动态不一致所引起的政策效应,也正是通过经济行为者的理性预期和实际经济体的货币传导才起到了实际的作用。那么,这个货币政策的动态不一致究竟是否存在?它是否真的引起了货币市场的短期波动?本文基于今年我国人民币市场波动以及近年来我国货币供给量突破百亿的宏观背景来分析这些要素之间的关系。

货币是否存在价值,人们又为何自愿持有货币,这在长期以来都是货币理论研究的中心问题。而货币因素是如何导致产品市场和资本市场的波动,则是以上中心问题的延伸和扩展。值得说明的是,这里所指的货币单指可充当交易媒介的法定货币及其相应的替代物,而货币市场则是泛指对该交易媒介存在相应的需求和供给的无形场所。在一定程度上,可假设货币供给为政府所单方控制。

二、文献综述

为解释货币在纯交换经济环境中的作用,著名的经济学家罗伯特·J·卢卡斯(Robert J.Lucas)于1978年在他的经典论文“交换经济下的资产价格(Asset Prises in an Exchange Economy)”中提出了一个阿罗-德布鲁(Arrow-Debreu)一般均衡框架下的货币模型。该模型假定了经济行为人的偏好、社会的生产技术和时间可加的跨时效用函数(特别将时间限制为两个时期)。而经济行为人则依据以上的给定条件,在其面临的预算约束上最优化他的跨时效用函数。最后在行为人最优化效用函数、产品市场和资本市场都实现市场出清的情况下,求解出相应的资产价格向量以及产品价格向量。而通过求解出在t 时期的产品价格Pt,则可知货币的实际价格为1/Pt。而在用跨时期的横截条件Ut+1/(Pt+1)来替代1/Pt时,则以相应的条件可得1/Pt=1/UtlimUt+n/Pt+1=0,即货币的实际价格为零。由此可知,在纯交换经济当中,市场均衡所达到的资源配置是帕累托最优的,货币的媒介作用根本是无效的。

通过卢卡斯的两期一般均衡模型的推导,我们可以发现在纯交换经济环境下的货币是没有存在必要性的。这个不现实的结论迫使必须要进一步放宽假设,增加市场当中的不完备(incomplete)因素,才能进一步论证货币在宏观经济波动中的作用。在纯交换经济环境下的一般均衡模型中,实际上内含了一个不现实的假设条件,即交换双方存在需求上的双重相符(double coincidence of wants),也就是说市场可以无摩擦地帮助实现交换。如果将这个不现实的假设条件放宽为交换双方存在需求上的一重相符(single coincidence of wants),那么货币就可解释为交换对象的搜寻时间的替代物。为了真正有意义地表达“货币就是时间”的意思,有些经济学家①将闲暇时间引入效用函数中,并假定货币的使用可以增加人们获得闲暇时间的效用。同时在这个基础上附加政府这个经济行为主体,进一步解释价格、通货膨胀率、利率、实际货币余额等变量,得出了货币中性(即货币供给不影响经济中实际变量)的结论。本文在模型的应用中将利用这个模型做进一步的扩展和改进,以解释货币政策中动态不一致的影响。

而关于政府在经济政策上前后动态不一致的研究,则要追溯到芬恩·基德兰德(Finn E.Kydland)和爱德华·普雷斯科特(Edward C.Prescott)在1977年的经典论文“宁愿依照单一规则,而非相机抉择:最优计划的动态不一致(Rules Rather than Discretion: The Inconsistency of Optimal Plans)”。在这篇论文中他们认为,虽然凯恩斯主义者调控经济的理论依据——最优控制理论——是一个很好的技术工具,但却并没有考虑到政策时滞,尤其是由于经济行为人理性预期所导致的动态不一致的问题。所谓的动态不一致,就是指政府可能由于利益最大化的原因,在政策公布后执行其他政策;同时这一事实又为可进行理性预期的经济行为人所提前预期,而导致政策失效的现象。基德兰德和普雷斯科特在文中举了一个通货膨胀-失业的例子来说明由于动态不一致的存在,将导致政府关于增加产出的实际目标和降低通货膨胀率的宣传目标都无法实现。

而罗伯特·巴罗(Robert Barro)及其他经济学家②则将不完全信息动态博弈中的声誉模型运用于动态不一致的模型当中,得出了与完全之不同的最终结论。巴罗的论文“带有不完全信息的货币政策模型中的声誉(Reputation in a Model of Monetary Policy with Incomplete Information)”提出了一个不完全信息条件下的重复博弈的货币政策模型。模型中假定存在对高产出和低通货膨胀有不同偏好的政府,而公众对政府到底是属于哪种类型的这一信息是不清楚的。他们只能通过政府的行为来判断,并依据贝叶斯法则来修正自己的判断。最终,巴罗得出的结论是:即便重复博弈的次数是有限的,由于公众对政府偏好信息的不完全,无论是哪种类型的政府都有可能不制造通货膨胀来获取一个较好的声誉。

三、模型分析

出于解释货币政策动态不一致和货币市场波动之间的效应关系的目的,并鉴于实际的经济现象,在本文中,将放宽部分假设和附加相应的条件,以便于得出更符合实际状况的结论。

(一)货币政策的动态不一致。我们假定政府某一决策时期的效用函数为:

这里,y*是自然水平下的潜在产出,π*是最优通货膨胀率,α 是政府对超出最优通货膨胀率的厌恶程度,k 是自然水平下潜在产出的扭曲系数,k>1 是由于不完全竞争、工资刚性等市场不完全使得自然失业率过高,也是由于利益集团的压力迫使政府将产出的目标水平提高了。

而至于假定通货膨胀和失业都会给政府带来负效用的效用函数的设定形式,则是产出和通货膨胀的二次型可以说明这样一种情况,即随着通货膨胀的上升,通货膨胀的边际成本也在上升。而这同时又是符合现实条件的。

产出和通货膨胀的替代关系由含有通货膨胀预期的菲利普斯曲线决定,假定菲利普斯曲线采取如下的线性形式:

y=y*+β(π-πe),β>0

这里,πe是公众(私人部门)的通货膨胀预期。该式说明只有没有预期到的通货膨胀才能在自然率水平上增加实际产出。

由此可知,政策制定者实际上是在菲利普斯曲线的约束条件下,最优化政府的单一时期的效用函数。其问题是:

求解一阶条件,可解出π 为:

如果私人部门的公众具有理性预期,则他们就会准确地估计到,则均衡的通货膨胀率就为:

πE=πe=π*+α-1β(k-1)y*

这样一来,由于公众理性预期的存在,使得政府通过扩大货币供应量而造成的通货膨胀一方面没有实现实际产出增加的预定目标,而另一方面又推高了由于通货膨胀所导致的社会成本。在这种条件下,政府单一时期的效用水平为:

相比较之下,如果政府坚持最优通货膨胀率,即,则政府单一时期的效用水平可为:

显然,UG1>UG2,即政府坚持最优通货膨胀率下的政府效用水平要大于任一通货膨胀率下的政府效用水平,那么是出于什么原因使得政府不愿意执行最优通货膨胀率呢?

其原因就在于,政府宣布执行最优通货膨胀率,然后在公众的通货膨胀预期形成之后,政府执行的通货膨胀率政策并不是动态一致的(用博弈论加以解释,就是这不是子博弈完美纳什均衡)。如果政策制定者宣布了执行最优通货膨胀率,而且公众也形成了相应的预期,那么政策制定者就有激励偏离这一最优通货膨胀率的原定目标。而公众又因为了解这一情况,所以公众形成的通胀预期势必会高于最优通货膨胀率π*,则导致政府实际状况恶化。

针对货币政策动态不一致的实际状况,可以考虑附加部分较逼近现实的条件:

1.供给冲击下的动态不一致。在前面菲利普斯曲线的假设中没有考虑到供给冲击的因素,故而在这里附加这个条件,则菲利普斯曲线可改写为:

y=y*+β(π-πe)+v

这里,u 就是供给冲击。同时可以解出均衡的通货膨胀率为:

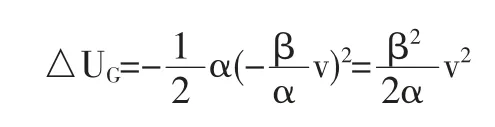

这样,我们也可以算出由于供给冲击的存在所导致的政府效用水平增量为:

由此可知,由于供给冲击的存在,会造成政府效用水平的进一步减少,并会影响其原定的均衡通货膨胀率。如果这个供给冲击是正向的,那么冲击将会降低通货膨胀率;如果这个供给冲击是逆向的,那么冲击将会提高通货膨胀率。

2.政府对通货膨胀的厌恶程度的变动。由于其他经济变量发生变化,可能导致政府对通货膨胀的厌恶程度也相应地发生变动。譬如在大部分发展中国家,人口大量增长的压力、经济发展的内在压力和政府融资困难等原因都可能导致政府对通货膨胀的厌恶程度也相应地减轻。

若存在一个更低的通货膨胀的厌恶程度α',即α'<α,则必然有:

则可知由于政府对通货膨胀的厌恶程度的减轻会导致通货膨胀率的上升。

3.经济周期与政府结构。巴罗(Barro,1986)对以上的动态不一致的一般模型曾进行过扩展。他假定存在不同类型的政府存在(可解释为政府存在不相同的多种效用函数),且公众对于系数到底为多少存在不完全信息,而且政府和公众要进行多决策时期的重复博弈,那么,无论何种政府都有可能出于维护声誉的目的,在一段时期内保持最优的通货膨胀率。

实际上,这个假说在某种前提条件下是难以成立的。如果政府变动过于频繁,那么政府就没有必要为维护一个声誉,而在较短的时期内伪装成一个具有良好信誉的政府。要是存在不同的政党或派别交替上台,则有可能会出现政治经济周期短期化的状况。也就是说,由于各种政治派别背后的利益集团对于通货膨胀的厌恶程度存在较大差异,那么就有可能导致在短期内政府执行的通货膨胀率出现大幅波动的现象。关于这个问题的论述,可以参考威廉·诺德豪斯(William Nordhaus,1975)的相关论述。

要是将这一假说一般化,那么我们也可以得出类似的结论。譬如放宽假设,政府可能并不是单一主体,而是多主体的综合体。也就是说,政府内部可能存在对政策执行的派别对立。这样也就导致政府政策可能存在不确定性和随机性。而这种政策制定的随机性就有可能使得公众对于政府和经济状况的理性预期失效,也就是说。这样一来,政府就有可能将通货膨胀转嫁出去,并获得额外的实际产出,但经济可能就会呈现出更为剧烈的波动。

由以上论述可知,政府为解决货币政策动态不一致的问题,既可以保持政策执行的连贯性来获取良好的声誉和将来的收益,也可以随机地执行货币政策以获得额外的实际产出。因为政府既有相机抉择的政策惯性,也有供给冲击、经济增长压力和政府政治派别等因素影响,那么政府就一定会选择随机执行货币政策。这样,势必会造成包括货币市场在内的整体经济状况的剧烈波动。

(二)跨时期的货币需求。为了说明在货币市场上的需求和供给,以及政府货币政策对货币市场波动的传导,本文将建立利用跨时期的货币模型,对这一问题进行解释。

假定市场上的单个经济行为人的具有时间可加性的跨时期效用函数为:

这里,t 为不同的时期,u(ct)为单期消费带来的效用,v(xt)则为使用货币而节约了寻找成本并从商品xt上所获得的闲暇效用,λt则为两者的权重和贴现系数。

在t 时期内,单个的经济行为人从资产上得到了ytst(st(是其股份份额)。这一收入分别用于三种开支上。首先是消费,其次是股份增加额Ptαt(st+1-st),最后是货币持有的增加额(mt+1-mt),则经济行为人在t 时期的预算约束为:

Ptct+Ptαt(st+1-s)+(mt+1-mt)≤Ptytst

那么,单一经济行为人就会在这个预算约束上最优化自己的跨时期效用函数,那么这个最优化问题的一阶条件就为:

而将上面的式子变形,我们就会得出货币需求函数为:

那么,货币需求量就取决于下面几个因素:

①消费量,也就是ct。

②通货膨胀率,也就是Pt+1/Pt-1,即货币需求量是通货膨胀率的减函数。

③实际利率,也就是u'(ct)/[λu'(ct+1)]这一项,即货币需求量是实际利率的减函数。即货币需求量是消费量的增函数。

(三)动态不一致的货币传导。为了进一步研究政府货币政策动态不一致所导致的通货膨胀对货币市场波动的影响,这就要将政府引入货币模型当中来。

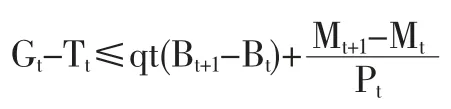

政府在t 时期内的四项经济收支是:政府购买开支Gt,税收Tt,偿还到期债券Bt并发行新债券Bt+1以及发行新货币△Mt③。假定政府债券价格为qt,则政府的预算约束为:

因为存在政府的税收和债券,单一经济行为人的预算约束也变动为如下形式:

在经过比对后,可以发现单一经济行为人预算约束的变化并没有导致其货币需求函数的变化,反而进一步说明了这个观点。即由于政府控制货币供应量,政府货币供应量的增减所引起的通货膨胀将会传导到货币市场上,使得货币需求函数发生变化。而政府出于增加额外的实际产出的目的,为破坏公众对于通货膨胀的理性预期而实施的随机货币政策就可能透过货币供应量的变化而引起货币市场上的波动。

四、经验分析

为了检验以上理论模型的结论,下面将依照中国人民银行提供的2001-2011年年底广义货币M2 的数据,做一个数据检验和比对。

表1 2001-2011年中国货币存量和货币增长率(万亿)

对以上的表格做一个初步的分析,就可以看出主要有两次货币供应量大规模增长时期,分别是2002年底至2004年初和2004年底2007年底,尤其是从2006年初开始的货币存量增长,每一季度的货币增加量都超过一万亿人民币。与这两个时期形成鲜明对比的是,2001年至2002年和2004、2009年中期这几个时期货币存量的平稳增长。

表2 2001-2012年中国通货膨胀率和失业率

在参照了2001-2012年中国通货膨胀率和失业率的表格之后,可以发现货币供应量的波动周期和货币市场上通货膨胀的波动周期是相同的,但通胀周期和货币的供给周期并不完全一致,而且第二次出现了通胀周期滞后于货币供给周期的现象。譬如,央行在2005 和2006 以及2010年年都保持了每季度超过1 万亿元人民币以上的货币供给增量,但这些年的通货膨胀率都维持在低水平。这说明,通胀预期和实际通胀之间的滞后因素很大。

结合这些数据和在前一部分的理论模型的结论,我们可以发现这一时期货币市场波动的政策效应:

(1)政府在2004、2009年面对过高的通货膨胀率时,曾经宣布过将执行相对较优的通货膨胀率,遏制货币供给量过快增长。而在实际上,政府这时在面对较高的失业率时,根本就没有动力来执行低通货膨胀的政策。因而,在经历了两个季度的较低的货币增长之后,政府为了降低失业率,再次大规模的增加货币供给。

(2)虽然政府宣布要降低通货膨胀率,但公众都已经形成了通胀预期。公众在经历了2001年和2008年的单一规则的货币增长之后,没有形成理性预期。这样使得政府突然增加货币供给的行为,不仅没有增加通货膨胀率,而且还达到了增加额外实际产出的目的。但由于政府相机抉择的这一行为,使得公众在政府第二次更大规模的增加货币供给时形成了理性预期。这不仅使得政府增加额外实际产出的目标没有达到,甚至失业率还有一定程度的上升,而且还使得通胀的实际到来滞后。

(3)货币市场的波动当然一定意义上也受到了外部供给冲击和政治因素的影响。2002年底至2003年初是中央和地方各级政府的换届时期,政府出于增加实际产出的目标,提高了通货膨胀率,但却并没有收到应有的效果。而美国新一轮的次贷危机泡沫也在一定程度上推动了第二次的货币市场波动。

只要数据和理论模型结合起来进行对比分析,就会很容易地知道这一点,即政府货币政策的动态不一致很大程度上加剧了货币市场的波动。

五、基本结论

本文通过将跨时期效用函数的货币理论和货币政策动态不一致结合起来,附加了供给冲击、政府对通货膨胀厌恶程度变动和政治经济周期三个前提条件,并将动态不一致的货币政策以及货币传导引入跨时期的货币理论模型中,得出了货币政策的动态不一致引起货币市场波动的结论。然后结合相关数据,进一步验证了前面的结论,为说明以上的结论提供了数据支持。

图此同时,本文将重复博弈下货币政策的动态不一致理论和跨时期效用函数的货币理论模型相结合起来,附加了供给冲击、政府对通货膨胀厌恶程度变动和政治经济周期等三个前提条件,并结合2001-2012年中国宏观经济的相关数据,得出了货币政策会通过通货膨胀的货币传导进而引起货币市场的剧烈波动的结论。为我国当前的货币市场发生波动提供了部分理论解释和说明。■

注释:

①这里主要是指的是Sidrauski(1967)和Brock(1975)的工作成果。

②还包括了Backus 和Driffill(1985)以及Vickers(1986)的论文。

③这里大写字母表示整体变量,小写字母则表示单一经济行为人的单个变量。

1.戴维·罗默.2009.高级宏观经济学(第三版).上海财经大学出版社。

2.石寿永.2002.货币经济理论及政策.现代经济学与金融学前沿发展.商务印书馆。

3.Barro,Robert.J.,1986,Reputation in a Model of Monetary Policy with Incomplete Information.Journal of Political Economy,17:3-20.

4.Brock,William.,1975,A Simple Perfect Foresight Monetary Model."Journal of Monetary Economics,1(:133-150.

5.Kydland,Finn E.,and Prescott,Edward C.1977,Rules Rather than Discretion: The Inconsistency of Optimal Plans.Journal of Political Economy,85:473-492.

6.Lucas,Robert J.,Jr.,1978,Asset Prises in an Exchange Economy.Econometrica,46:1429-1445.

7.Nordaus,William D..1975.The Political Businesss Cycle.Review of Economic Studies,42:169-190.

猜你喜欢

新传奇(2022年23期)2022-06-18

成都大学学报(自然科学版)(2021年1期)2021-05-22

法制博览(2019年36期)2019-12-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

铜仁学院学报(2018年6期)2018-07-05

经济研究导刊(2016年30期)2016-12-24

刑法论丛(2016年3期)2016-06-01

湖北经济学院学报·人文社科版(2015年9期)2015-12-29