退运、退换货物的报关单填制及实际应用

2014-01-07 16:10张春峰

对外经贸实务 2014年1期

张春峰

在报关单填制过程中,退运和退换货物的填制是比较复杂的,因为涉及到同一种货物的两次、甚至三次的进出口活动,而且退运退换货物填制并非同一种格式,且加工贸易货物、无代价抵偿、特殊监管区域货物及设备、暂准进出境货物、修理物品的退运或退换也都各有不同。本文研究了上述各种情况报关单主要项目的填写,并以实例来说明。

一、一般退运报关单的填制

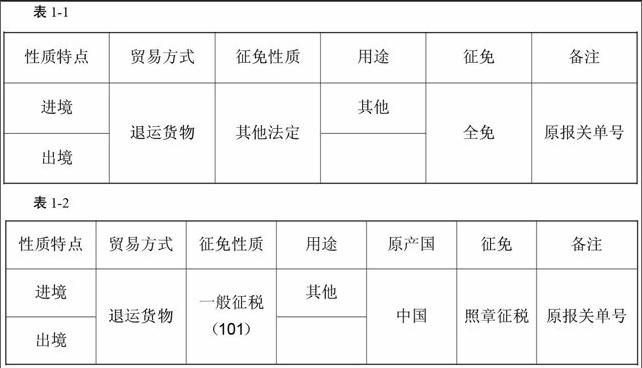

一般退运是货物退运中最常见的方式,指海关放行后,因原进、出口货物残损、缺少、品质不良、规格不符、延误交货或其它原因退运出、进境的货物。报关单中该类货物贸易方式为“退运货物”代码4561。主要适用于如下货物的退运,一般贸易(0110)、外商投资企业设备物品(2025/2225)、货样广告品(3010/3039)、其他进出口免费(3339)、易货贸易(0130)、寄售代销(1616)、无偿援助(3511)、其他贸易(9739)等。通常情况下,退运货物报关单主要项目填制如表1-1,其中“性质特点”及表1-2中的项目都不是报关单填制的内容,是为区分货物设置的项目。值得注意的是,退运货物是在原来货物的残损、短少等品质不良的基础之上退运的,所以需要在备注项目填原来货物的报关单号。退运分两种情况:(1)品质规格原因,货物出进口1年内,原状复运进出境,按表1-1表填制。(2)其他原因造成的退运,按表1-2填制。

此外,表1-1还适用于:(1)进口转关货物在进境地海关放行后,申请办理的退运。(2)减免税货物的退运。该类货物在备案号有特殊规定,需要填制RT+10位数字的减免税进口货物同意退运证明编号。(3)租赁贸易退运。租赁期在一年及以上的进出口货物,即贸易方式为“租赁贸易(1523)”的货物,在租赁期满退运出进口。但需注意,如果租赁期不满一年货物退运,贸易方式为其他9900。

二、直接退运的报关单填制

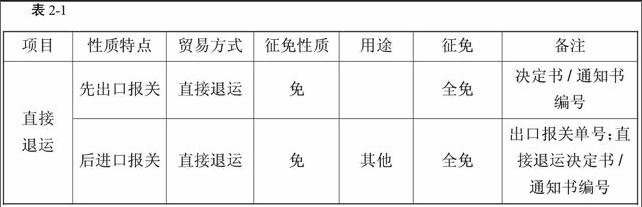

直接退运是指货物在进境后,办结海关手续前,由当事人申请或者海关责令退运的货物,贸易方式为“直接退运4500”,主要适用:海关放行前,错发、溢卸、误卸、残损货物;违反法令,或不能提供合法证件的货物。特别需要指出的是,保税区、出口加工区等海关特殊监管场所和保税监管场所货物退运一般都是直接退运。报关单主要项目填制如表2-1。

需要注意的是:(1)同一票货物应先填写出口货物报关单,再填写进口货物报关单。(2)对于进口货物收发货人或者承运人的责任造成错发、误卸、溢卸的,经海关批准,免填报关单。(3)直接退运和一般退运关键区别是退运的行为发起在海关放行货物之前。

三、保税加工货物的退运报关单填制

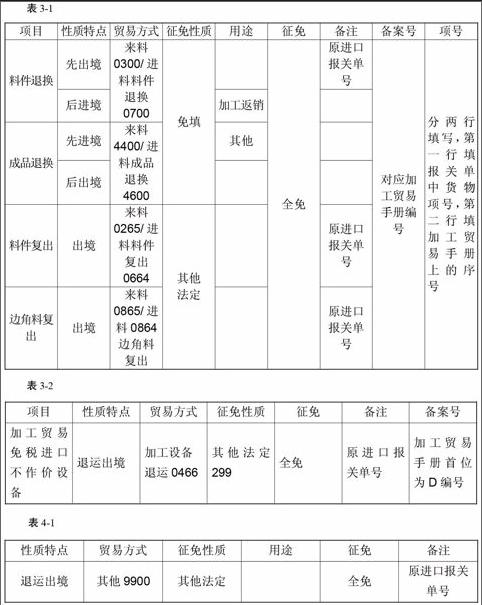

前面两种退运一般适用于普通货物的退运,对于保税加工货物来说,情况比较复杂,包括多种方式(见表3-1)。

加工贸易货物退运分料件、成品、边角料三种货物,其中退运又分退换(包括维修退换)和复出两种情况。填制中首先要确定贸易方式。边角料退运只有复出一种,分来料和进料边角料复出两种贸易方式。成品只有退换一种,对于一票货物的成品退换,需要有两步,首先加工贸易成品由于品质等原因退运进境,然后我方把修理加工或更换的产品退回给外方。最后,料件比较复杂,它有退换和复出两种情况,退换同样也分两步。复出和退换区别是货物退运后,外方不提供更换的产品。确定贸易方式后,其他项目都是固定格式。征免都是全免,项号都是分两行写。如果是料件、边角料复出备注栏都要填原来报关单号,料件退换需填原报关单号,但成品退换不填。保税加工货物退换的征免性质都免予填报,复出都填其他法定。用途只有进口报关单有,料件退换填加工返销,成品退换填其他。

此外,加工贸易不作价设备是一种特殊货物,是指境外企业与境内企业开展加工贸易,外商免费提供的加工生产设备,并符合《外商投资项目不予免税的进口商品目录》所列商品范围外的不作价设备。报关单主要项目填制如表3-2。

四、无代价抵偿货物的退运报关单填制

无代价抵偿货物是指进出口货物经海关征税放行后,发现货物残损、短少货品质不良及规格不符等原因,由进出口货物的发货人、承运人或保险公司免费补偿更换的与原货物相同或与合同相符的货物,贸易方式为“无代价抵偿3100”。无代价抵偿应涉及同种货物的三次进出口即三票货物:第一票货物正常进口,第二票货物退运,第三票货物更换相同货物。下面以无代价抵偿进口货物为例,填制报关单如表4-1。

该表是无代价抵偿中第二票货物退运货物填制要求,不适用加工贸易货物退运退换(加工贸易退换参见表3-1)。表4-2是无代价抵偿第三票货物,即更换相同货物的报关单填制。

表4-2中的征免性质分几种,跟第一票货物是否征税有关。如第一票货物进口时,已对残损、短少的货物征税则填其他法定;如进口没交税或者交税后海关已退税则填一般征税;如第一票货物放弃给海关,则填其他法定。如果没退运,也没放弃,自己留下,则填一般征税。#代表可填外贸自营内销等多个选项。

五、特殊监管区域的货物退运报关单填制

由于海关特殊监管区域和保税监管场所都是在海关直接监管之下,没有办结海关手续,所以在特殊监管区内的货物退运大多按照直接退运的方式,参见表2-1。但也有一些例外,如:海关特殊监管区域(不包括保税区、保税物流园区)从境外进口的特定减免税货物,包括从境外进口的用于区内企业自用的生产管理基建等设备物资,区内企业和行政管理机构自用合理数量的办公用品,区内生产性基础设施和基建设备物资等退运境外,则填“区内设备退运5361”;监管区内企业研发物资退运为“特殊区域研发货物5010”。此外,出口加工区加工贸易货物退运退换与普通加工贸易货物的退运退换相同,填制参见表3-1。出口加工区加工设备退运出境外维修后运回为修理物品1300,填制参见表7-1。

六、暂准进出境货物的退运报关单填制

该种货物是在规定的时间内原状复运进境的货物,如果货物没在规定的时间内复运进境,或者不满足暂准进出境方式的其他规定,则要按一般进出口货物来办理,填制参见表6-1。endprint

七、修理货物的退运报关单填制

修理货物是指进出境维修的货物,及所用的原材料、零部件。不包括加工贸易维修退换(参见表3-1)。修理物品征免性质分两种,如果在规定的期限内,一般是6个月,可延期6个月退运,征免性质为其他法定,如果超出期限退运,则填报一般征税,填制参见表7-1。

以上是各种货物退运的报关单填制分析。可以看出,贸易方式、征免性质是各项目最难填写的,只要抓住贸易方式、征免性质这个主要问题,其他就会迎刃而解。下面来看如何应用上面的分析来解决货物退运报关单填制问题。

八、实际应用举例

例1 北京晶彩有限公司2010年4月2日持B****加工贸易手册进口一批料件,6月5日应外商要求将生产剩余的料件退运出境。

本案例中,持字母B开头的加工贸易手册,说明是加工贸易中的来料加工,6月5日将剩余料件退运,没有要求换货,说明这是加工贸易中的来料料件复出,具体填制参见3-1中的来料料件复出。

例2 威海华伟光学有限公司因进料加工光学制品需要,由新加坡商人无偿提供设备2台,设备未列入《外商投资项目不予免税的进口商品目录》进口报关单号0442793114034*****,加工贸易不作价设备手册D4204445****。现因加工合同完成,设备退回。

本案例有D打头的加工贸易不作价设备手册编号,说明是加工贸易不作价免税设备,所以该设备退运参见表3-2。

例3 海阳**金属制品有限公司(370695****)进口循环用盛装货物的铁筐一批,进口前已向海关办理相关行政许可手续。2012年1月7日向海关申报,4月5日再次盛装货物复运出境。

案例中铁筐是循环进出口,属暂准进出口货物,4月5日复运出境,应按表7-1其他暂准出境货物(先进后出)中的复出境处理。

例4 天津ABC科技有限公司将位于征免税证明(Z02020833475)下第3项的画质检查机退运出口,减免税进口货物同意退运证明编号RT02020287689。

案例中有征免税证明,说明是特定减免税货物,该种货物退运应按一般退运货物办理,参见表1-1,但注意备案号栏需填RT+10位数字的减免税同意退运证明编号。

例5 青岛鲁青机械设备制造公司从境外进口50000美元电子材料加工,加工完毕后,按期向海关报核。合同核销前,部分出口成品因质量问题被国外买方拒收,鲁青公司同意退换。

该批货物从境外进口材料,加工成品出口,这是加工贸易特征,而且是进料加工。成品拒收,要求退换应按进料成品退换来填制,参见表3-1项目为成品退换相关栏目填制。

例6 河北天华机械设备有限公司从境外购进电子材料,加工成电子器械出口至马来西亚,合同按期执行完毕,合同核销后,部分出口成品因质量问题被国外买方拒收,经协商,天华公司同意返修。

该案例表面上看,购进原材料,加工后出口成品应该是加工贸易成品的退换,但加工贸易合同核销后的产品退换属于修理物品,所以应参照表7-1进境修理物品来填制报关单。

例7 西安汉中医疗保健公司经批准进口谷氨酸一批,2011.4.15经连云港进境,并转关至西安海关办理进口手续,6月4日,该公司持检验部门的鉴定证书和外商同意换货的函电,向海关申报退运出境。

案例中,表面上看在西安海关办理进口手续中要求退运,是未办结海关手续要求退运,应是直接退运。但该案例是从连云港转关到西安,这种情况进境口岸放行,要求退运应按一般退运货物办理,具体填写参见表1-1。

例8 湖北科技有限公司进口德国产的芯片测试系统一台,设备运行6个月后,公司发现测试数据不准,要求换货,外商同意,设备已交税。问该批货物退运出口,并在规定期限复运进境,两批货物报关单填制。

从案例中分析设备由于质量原因,原状更换应属于无代价抵偿,退运货物贸易方式应填其他9900,其他项目参见表4-1,退换回来货物应按无代价抵偿补偿进境来填写,由于设备已交税,应按贸易方式“无代价抵偿”征免性质“其他法定”填写,参见表4-2。

参考文献:

[1] 盛新阳、彭非. 最新报关单填制实用辅导[M]. 北京:中国海关出版社, 2008. 196-224.

[2] 海关总署报关员考试委员会. 2013年版报关员资格全国统一考试教材[M]. 北京:中国海关出版社, 2013. 357-442.

[3] 海关总署报关员考试委员会. 2013年版报关员资格全国统一考试考前冲刺模拟试卷及答案[M]. 北京:中国海关出版社, 2013. 17-82.

[4] 安冬平. “无代价抵偿货物”及其报关单填制的探讨[J]. 对外经贸实务, 2011, (5): 58-60.endprint

猜你喜欢

现代经济信息(2023年22期)2023-08-25

现代营销(创富信息版)(2018年10期)2018-10-12

进出口经理人(2018年9期)2018-09-14

世界热带农业信息(2017年5期)2017-10-23

世界热带农业信息(2017年4期)2017-07-28

世界热带农业信息(2017年3期)2017-07-13

世界热带农业信息(2017年3期)2017-07-13

现代食品(2016年14期)2016-04-28