国内外主要畜产品与饲料价格分析

2014-01-02 08:37王春梅杨林杰常生华侯扶江

草业学报 2014年1期

王春梅,杨林杰,常生华,侯扶江

(草地农业生态系统国家重点实验室兰州大学草地农业科技学院,甘肃兰州730020)

我国正处于食物结构转型期,肉蛋奶等动物产品的生产和消费快速上升[1]。自1980年以来,我国人均肉类消费量翻了两番、奶类消费量增长了10倍、蛋类消费量增长了8倍[2]。一般人均国民总收入超过1000美元时,牛肉等“食草型”家畜产品消费增多[3];2008年,我国人均收入已达2369美元,但与发达国家相比,我国猪肉消费在肉类消费中占主导地位,猪肉产量约占全世界的50%以上[4],而食草型畜产品消费比例过低[3,5]。这既不利于人民健康水平的提高,还会导致粮食产生长期紧张,生产系统对自然灾害和市场风险也愈加敏感。

从全球看,畜产品人均消费增长明显超过粮食[4,6]。自20世纪60年代初以来,发展中国家人均乳品消费量几乎翻番,肉类消费量增长了2倍,蛋类消费量增加了4倍[2]。今后数十年里畜产品的需求将持续旺盛[7],畜牧业将成为农业净增值最重要的部分[6];到2050年,肉类消费量将提高近73%,乳品消费量将增长58%[7-8]。同时,城镇化程度的提高和人均收入的增加改变了食品消费模式,加快了发展中国家对动物性食物需求的增长。

我国畜产品生产对饲料粮需求在不断增加,我国60% ~70%的玉米用以生产猪饲料[9-10];到2020年,直接用于饲料的粮食占粮食总需求的比例将上升到42%左右[11]。粮食的需求量在不断扩大,一方面是人口的快速增长,据UNPD(联合国人口司,United Nations Population Division)统计到2050年全球人口将增加到91.5亿,是现在的1.3倍;另一方面是乙醇和生物柴油的需求不断攀升,如美国玉米出口占全球总量近50%,2011-2012年乙醇生产消耗的玉米量占玉米总产量的40.9%[12],直接导致玉米价格维持高位,WB(世界银行,World Bank)认为在2002-2008年间粮食价格上涨了140%,而生物燃料生产占涨价因素的75%。“耗粮型”畜牧业面临重大挑战。此外,为了保护农民利益、保障粮食市场供应,各国实施粮食价格调控政策,粮食保护价格不断提升。据FAO(联合国粮食与农业组织,Food and Agriculture Organization,简称FAO)统计2010年基本食品类的国际价格反弹了18%,2011年又进一步反弹了23%[2]。这推高了动物生产成本,加之动物恶性疫病对区域产业近乎毁灭的打击,更加导致了畜产品价格持续上涨[4,9]。

动物生产是现代农业的关键组分,是食物安全的重要保障,是关系农牧区社会稳定的战略产业[13]。2012年,我国畜牧业产值约占农业总产值的1/3[14];全球畜牧业用地约占全球农业土地的80%,其中,放牧地占全球农业用地面积的70%,用于饲料生产的耕地至少占总耕地的34%[15]。同时,发展畜牧业是农民增收和扩大农村就业的重要途径[15-17]。预计未来10年全球所有粮食和畜产品的产量增速都将放缓,而需求增长强劲,粮食和畜产品的价格将普遍上涨,农产品生产与市场价格仍存在相当的不确定性[18]。为此,本文主要分析了2008年9月以来国内外畜产品和饲料的价格动态,以期阐明“耗粮型”和“食草型”家畜产品的价格变化规律及其与饲料价格的关系,讨论家畜生产和农业系统结构的联系。力图为农业生产系统结构优化调整、畜产品和饲料供应的市场机制完善、“人-畜-能源”争粮的矛盾缓解、我国食物安全的保障机制建设等提供决策依据。

1 材料与方法

1.1 数据来源

以2008年9月-2013年8月《草业科学》逐月发表的国内和国际主要畜产品和饲料价格为基础。畜产品分为“耗粮型”家畜的畜产品和“食草型”家畜的畜产品,前者主要是猪肉、鸡肉、鸡蛋,后者主要包括牛肉、羊肉。饲料分为精饲料和粗饲料两大类,前者主要是玉米籽粒、大豆籽粒和豆粕,后者是苜蓿(Medicago)干草。

1.2 分析方法

用Eviews 6.0得到LS回归方程、相关性系数和Granger因果检验分析国内外市场价格变化的因果关系;用Excel绘图和对两组数据进行t检验,即为下文平均值比较中的P值。价格波动幅度的计算方法是实际值与预测值的残差的绝对值/预测值,平均价格波动幅度是价格波动幅度绝对值的平均值。

Granger因果检验用来分析两个序列间的因果关系是否存在。主要是看当期的变量Y能在多大程度上被以前的变量X所解释,以及加入变量X的滞后期,是否会提高对变量Y的解释程度。如果X对预测Y有帮助,或者X与Y的相关系数在统计上显著,那么变量Y就是由变量X“Granger”引起的[19]。Granger因果检验的前提是两变量序列为平稳序列,且单整阶数相同;其计算步骤为:变量序列的单整检验、两变量序列的协整检验、变量序列的因果关系检验[19-20]。

2 结果与分析

2.1 畜产品价格动态

2.1.1 国内畜产品价格动态 2008年9月-2013年8月,国内主要畜产品价格羊肉最高,为24.300~53.370元/kg,平均38.075 元/kg,分别高于牛肉、猪肉、鸡肉和鸡蛋 9.073%(P <0.01),100.482%(P <0.01),182.243%(P<0.01)和392.380%(P<0.01)(图1)。国内畜产品价格变化显出与节日消费有较大的关联性;“食草型”动物产品的价格呈持续上升趋势,波动不明显,只是羊肉在2011年和2012年冬季节日期间略有升高;“耗粮型”动物产品在冬季节日期间存在明显的峰值,而在春末夏初的5月出现谷值。

以2008年9月为始点,羊肉、牛肉、猪肉、鸡肉和鸡蛋价格的逐月变化可分别用线性方程YMutton=0.472X+23.666(R2=0.952,n=60),YBeef=0.397X+22.800(R2=0.829,n=60),YPork=0.092X+16.174(R2=0.240,n=60)、YChicken=0.066X+11.295(R2=0.588,n=60)和 YEgg=0.041X+6.490(R2=0.460,n=60)拟合(X 代表时间序列,下同),平均月涨幅分别达 0.472,0.397,0.092,0.066 和 0.041 元/kg,波动幅度分别为 0.099% ~12.109%,0.072% ~18.719%,0.529% ~34.719%,0.447% ~16.281%和0.334% ~21.161%,平均波动幅度分别为4.364%,7.828%,11.802%,5.948%和8.386%。牛肉平均月涨幅分别高于猪肉、鸡肉和鸡蛋392.716%(P<0.01),503.489%(P <0.01)和874.455%(P <0.01),羊肉分别高于411.363%(P <0.01),618.154%(P <0.01)和1059.605%(P <0.01);牛肉价格平均波动幅度分别低于猪肉和鸡蛋3.974%(P <0.01)和0.558%(P >0.05)、高于鸡肉1.880%(P <0.01),羊肉分别低于猪肉、鸡肉和鸡蛋 7.438%(P <0.01),1.584%(P <0.05)和4.021%(P<0.01)。由此可见,这5年我国主要“食草型”家畜产品相对于“耗粮型”家畜产品具有较高的价格、快而稳定的上涨趋势和较小的波动幅度,反映出我国社会对“食草型”家畜产品旺盛、稳定和持续的需求。

我国主要畜产品价格之间都存在相关性,牛肉价格与羊肉价格高度相关(r=0.954,P<0.01)、与猪肉价格相关性最小(r=0.323,P <0.05),“耗粮型”畜产品中猪肉价格和鸡肉价格相关系数(r=0.802,P <0.01)高于其他畜产品之间的相关系数。这表明我国进入畜产品的买方市场,生产远不能满足国民生活水平提高的需求;也反映出市场上部分畜产品之间具有一定的替代性,这可以成为“食草型”畜产品保障我国食物安全的基础。畜产品价格变化相互影响[21-23]。因此,单独地对某一畜产品采取市场干预可能造成其他畜产品价格波动,这可能是过去常常对出问题的畜产品进行价格调控效果不理想的原因。根据Granger检验判断,鸡蛋价格是平稳序列,猪肉价格和鸡肉价格互为Granger原因。因为猪肉和鸡肉是我国消费的两大肉类,据《2011年中国统计年鉴》[24]统计2010 年肉类产量为7925.800 万 t,其中猪肉为 5071.200 万 t、占 63.983%,鸡肉为 1656.100 万 t、占 20.895%。由于两者都为“耗粮型”畜产品,因此当其中一种畜产品价格变化时,伴随着饲料价格变化的协同作用,另外一种畜产品价格也产生变化。其次,2010年牛肉和羊肉的产量分别为653.100和398.900万t,但与猪肉价格之间并不存在Granger因果关系,这表明了我国“食草型”家畜与“耗粮型”家畜饲养有差别,相互影响不大。

图1 国内畜产品价格动态Fig.1 Price dynam ics of domestic livestock products

2.1.2 国际畜产品价格动态 2008年9月-2013年8月,国际主要畜产品价格最高为牛肉,为2.430~4.510美元/kg,平均为 3.739 美元/kg,分别高于羊肉、猪肉和鸡肉 85.189%(P <0.01),86.491%(P <0.01)和106.766%(P<0.01)(图2)。羊肉与猪肉、鸡肉价格交织伴行,可能与羊肉占美国和欧洲等国际主流市场份额较少有关,据FAO统计,2011年美国和欧盟羊肉生产总量分别占肉类总产量的0.191%和2.220%。在2010年9月后,国际金融危机的影响逐渐衰退,牛肉价格和鸡肉价格呈稳步上升趋势;但受到欧洲“马肉风波”的影响,2013年1月牛肉价格开始大幅下降;通过采取一系列的措施和政策,3月份牛肉价格开始逐渐回升。

以2008年9月为起点,牛肉、羊肉、猪肉和鸡肉价格逐月变化可用线性方程YBeef=0.033X+2.724(R2=0.751,n=60),YMutton=0.003X+1.923(R2=0.012,n=60),YPork=0.009X+1.727(R2=0.569,n=59)和 YChicken=0.015X+1.345(R2=0.756,n=60)拟合,平均月涨幅分别达 0.033,0.003,0.009 和 0.015 美元/kg,波动幅度分别为 0.007% ~21.360%,0.449% ~65.027%,0.018% ~16.689%和 0.798% ~22.009%,平均波动幅度分别为7.633%,19.716%,5.473%和7.291%。牛肉平均月涨幅分别高于猪肉和鸡肉 272.957%(P <0.01)和119.840%(P <0.01),羊肉分别低于猪肉和鸡肉62.832%(P >0.05)和 78.091%(P <0.01);牛肉价格平均波动幅度分别略高于猪肉和鸡肉 2.160%(P <0.01)和 0.342%(P >0.05),羊肉分别高 14.243%(P <0.01)和12.425%(P<0.01)。过去5年,国际畜产品价格整体呈上升趋势,羊肉价格波动幅度较大、上涨趋势不稳定;牛肉有较高的价格、快而稳定的上涨趋势和较小的波动幅度;猪肉价格和鸡肉价格平稳上涨。“食草型”畜产品价格波动幅度大于“耗粮型”畜产品,这反映出国际上对牛肉需求量持续的增加、对羊肉需求波动性较大,对“耗粮型”畜产品的需求相对稳定。

国际羊肉价格与耗粮型畜产品价格相关性不显著,与牛肉价格相关(r=0.468,P<0.01);牛肉价格与猪肉(r=0.570,P <0.01)和鸡肉价格(r=0.792,P <0.01)相关性较高,且大于与羊肉价格的相关性系数(r=0.468,P<0.01);鸡肉价格与猪肉价格关系密切(r=0.753,P<0.01)。这与占世界肉类生产总量近1/3的发达国家的家畜生产方式有关,发达国家肉牛屠宰上市前一般有几个月的强化肥育期,日粮中精料比例高,类似“耗粮型”家畜;肉羊很少有舍饲肥育阶段,这与我国等发展中国家迥然不同。根据Granger检验判断,国际猪肉价格是平稳序列,国际畜产品价格之间并不存在因果关系。原因主要是区域资源禀赋和生产区域的差异,牛羊肉主产区在发达国家,猪肉和鸡肉主产区在亚洲东部的中国、越南、泰国等发展中国家[25]。

图2 国际畜产品价格动态Fig.2 Price dynam ics of international livestock products

2.1.3 国内外畜产品价格分析比较 国际和国内的同类畜产品价格之间有相关性,反映了生产全球化的趋势;但国际和国内羊肉价格之间并不存在相关性,缘于生产方式的差异(表1)。“耗粮型”畜产品价格之间的相互关系比“食草型”畜产品之间密切,因为“耗粮型”家畜主要依靠粮食,粮食是全球流动的,所以不同区域的家畜生产存在原料竞争与市场协同的关系;“食草型”家畜对粮食依存度小,全部生产阶段或绝大部分生产阶段在草地上完成,草地资源目前尚不能全球配置。同时,重大事件影响力的时空格局有差异,欧洲“马肉风波”对国内市场影响甚微,而国际市场反映强烈,但影响期只有几个月;“三聚氰胺奶粉事件”对国内市场的影响至今未止,而且波及国际市场。

表1 国内外主要畜产品价格相关性Table 1 Correlation analysis of prices of domestic and international livestock products

Granger检验判断表明,国内与国际同类畜产品价格之间不存在Granger因果关系。据FAO和国家海关总署统计,2011 年世界牛肉、羊肉、猪肉和鸡肉总产量分别为 13211.855,2606.805,21865.399 和18470.850 万 t;2011年我国牛肉、羊肉、猪肉和鸡肉进口量为 0.043,8.270,46.800 和 16.520 万 t。出口量分别为 0.527,0.812,8.000和42.261万t。进口量和出口量占世界总产量都较少,因此国内和国际主要畜产品价格之间无因果关系。

总体上,国内外畜产品价格是“食草型”畜产品平均价格高于“耗粮型”家畜的畜产品价格。不同之处在于:1)2008年以来人民币升值,依据中国人民银行外汇交易中心每月发布的人民币兑美元的汇率转换为美元,国内畜产品价格均高于国际畜产品价格,且国内畜产品价格月涨幅大于国际;2)猪肉和牛肉价格波动幅度是国内大于国际,国内猪肉和牛肉价格波动幅度较大,国际“食草型”畜产品价格波动幅度高于“耗粮型”畜产品;3)国内“耗粮型”畜产品之间和“食草型”畜产品之间都相关且大于国际,且国际羊肉价格与猪肉和鸡肉价格之间无相关性,而国内畜产品之间则都存在相关性,但国内牛肉价格和猪肉与鸡肉价格之间相关性系数小于国际;4)国内猪肉价格和鸡肉价格互为Grange原因、鸡蛋价格是平稳序列,国际畜产品之间无Grange因果关系、猪肉价格是平稳序列;5)我国是典型的发展中国家,现阶段肉类消费以“耗粮型”畜产品为主,“耗粮型”畜产品与“食草型”畜产品产量之比高于发达国家和世界总水平,是世界总水平的2.37倍(表2)。

表2 2011年不同国家畜产品产量Table 2 The output of livestock product in different countries in 2011 ×104 t

2.2 饲料价格动态

2.2.1 国内饲料价格动态 2008年9月-2013年8月,国内精饲料价格最高为大豆,为3169.000~4936.000元/t,平均为4006.098 元/t,分别高于豆粕和玉米14.837%(P <0.01)和 86.448%(P <0.01)(图 3)。国内饲料价格明显受收获季节影响,在收获季节价格较低,然后价格开始上涨。自2009年以来,我国玉米市场一直呈现偏紧的供需格局,且在2011年美国玉米价格过高限制了我国的进口,导致玉米价格7-9月份价格偏高[26];在10月进入到玉米收割的时期,价格开始恢复到正常的水平。因此,在LS回归分析中剔除了2011年7-9月的数据。

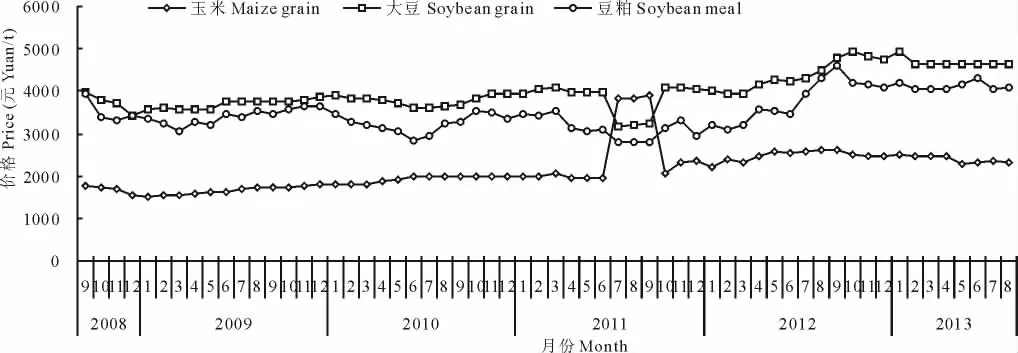

以2008年9月为起点,大豆、豆粕和玉米价格逐月的变化可分别用线性方程YSoybeangrain=18.932X+3428.671(R2=0.578,n=60),YSoybeanmeal=12.617X+3103.684(R2=0.256,n=60)和 YMaizegrain=17.592X+1527.397(R2=0.874,n=57)拟合,平均月涨幅分别达 18.932,12.617 和 17.592 元/t,波动幅度分别为0.020% ~22.543%,0.440% ~26.668%和0.177% ~13.595%,平均波动幅度分别为4.518%,8.692%和4.354%。大豆平均月涨幅分别高于豆粕和玉米50.049%(P <0.01)和7.618%(P <0.01);平均波动幅度低于豆粕 4.173%(P <0.01)和高于玉米0.164%(P>0.05)。总而言之,近5年,我国大豆价格较高、波动幅度较小;豆粕价格波动幅度较大、上涨趋势不稳定;玉米价格涨速快,波动幅度较小;我国饲料价格上涨明显,反映出对饲料尤其是豆粕的旺盛和持续需求。

国内大豆价格与豆粕(r=0.851,P <0.01)和玉米(r=0.843,P <0.01)高度相关,豆粕与玉米价格相关(r=0.561,P<0.01),原因可能是我国为典型的饲料买方市场,各种饲料之间缺口较大、未形成互补关系,对市场反映一致。Granger检验表明,豆粕价格是大豆价格变化的Granger原因。这是因为豆粕是由进口国外大豆原料在国内加工生产,而大豆则大量依赖进口。2010年我国大豆总产量1508.000万t、压榨量为5500.000万t、豆粕产量为4356.000 万 t,而2010 年我国大豆进口量为5479.320 万 t,是国内产量的3.633 倍[27];豆粕进口量为18.774万t,仅为国内的0.43%。当豆粕价格变化时,会直接影响大豆的进口,进而影响大豆的价格;但是当大豆价格上涨时,出于成本的考虑,养殖者会选择其他与豆粕有同样营养价值的饲料替代。因此,大豆价格变化未必会引起豆粕价格变化。

图3 国内饲料价格动态Fig.3 Price dynam ics of domestic forage product prices

2.2.2 国际饲料价格动态 2008年9月-2013年8月,国际主要饲料价格最高为大豆,为313.700~619.410美元/t,平均为450.449 美元/t,分别高于豆粕、玉米和苜蓿干草 11.813%(P <0.01)、106.042%(P <0.01)和69.856%(P<0.01)(图4)。国际玉米、大豆、豆粕价格波动上涨具有较为明显、一致的周期性,在2008年9月、2009年6月、2011年1-9月、2012年7-9月形成峰值,在2008年12月、2010年3-6月、2011年12月-2012年1月、2013年1-2月跌为谷值,周期约12~19个月;苜蓿干草价格较为平稳,只是在2011年下半年有明显跃升。在2012年受到美国、英国等发达国家大规模信用等级下降、美元贬值、气候变化等因素的影响,国际精饲料价格与往年相比价格上升幅度较大且周期较长,这在豆粕价格变化上尤为突出[2,8]。

以2008年9月为起点,大豆、豆粕和玉米价格逐月变化可分别用线性方程YSoybeangrain=3.919X+330.919(R2=0.697,n=60),YSoybeanmeal=3.518X+295.563(R2=0.551,n=60),YMaizegrain=2.592X+139.575(R2=0.592,n=60)和 YAlfalfahay=2.868X+177.733(R2=0.610,n=60)拟合,平均月涨幅分别达3.919,3.518,2.592 和2.868 美元/t,波动幅度分别为 0.253% ~25.045%,0.362% ~33.095%,0.708% ~52.216% 和 1.253% ~37.873%,平均波动幅度分别为8.277%,10.557%,13.487%和14.462%。大豆平均月涨幅分别高于豆粕、玉米和苜蓿干草11.400%(P <0.01),51.218%(P <0.01)和 36.666%(P <0.01);大豆平均波动幅度分别低于豆粕、玉米和苜蓿干草2.280%(P <0.05),5.209%(P <0.01)和 6.184%(P <0.01)。总体上,国际主要饲料价格上涨幅度和波动幅度较大,呈快而波动较大的上涨趋势;价格上涨的深层原因一方面是不同饲料商品之间存在的差异和供给的制约,这普遍与气候变化的冲击、动物疫病暴发、能源价格上涨和美元走弱相关联[2];另一方面是以粮食为基础的饲料利用迅速增加[6]。

国际大豆价格与豆粕(r=0.680,P<0.01)和苜蓿干草价格(r=0.756,P<0.01)相关性较大,豆粕价格与苜蓿干草相关(r=0.701,P <0.01),玉米价格与大豆价格呈负相关(r= -0.350,P <0.01),玉米价格与苜蓿干草和豆粕价格无相关性关系。研究表明,在饲料中苜蓿部分代替豆粕既能提高家畜的产肉性能,又能降低成本,进而提高经济效益[28-30];因此,豆粕价格和大豆价格与苜蓿干草价格相关性较大。玉米价格与大豆价格不相关且无Granger因果关系,原因有以下两个方面:一是两者用途的差异,国际上大豆是油料作物,副产品作饲料,2010-2011年大豆压榨量占全球总产量的99.1%,玉米作为生产能源物质的原料的比例在不断增大,在美国乙醇生产消耗的玉米量占玉米总产量的比例2011-2012年度已达40.9%[12];二是产地多样化,价格控制体系不同,美国的玉米产量约占全世界的40%,大豆主产地除美国外,还有巴西和阿根廷[27]。虽然豆粕是大豆加工油料后的副产品,却是动物日粮中蛋白质的主要来源,提供饲料工业75%的饲用蛋白[31];但生产区域的差异导致大豆和豆粕之间无因果关系。

图4 国际饲草料价格动态Fig.4 Price dynam ics of international forage prices

2.2.3 国内外饲料价格分析比较 国内和国际同类产品价格之间有相关性,反映了饲料的全球交易和配置;但国内和国际玉米价格之间无相关性。虽然我国玉米对进口依存度越来越高,2009-2011年进口量占国内生产总量分别为2.650%,3.428%和2.847%;但玉米的进口量是根据国内玉米产量而决定;同时我国玉米进口量大部分依赖美国,2011年1-5月份,我国玉米进口量97.996%来自于美国,而美国玉米仅占世界玉米总产量的1/3,因此国内、国际玉米价格之间无相关性。国内和国际大豆价格相关系数最大,且变动趋势基本一致(表3)。这是因为我国是世界上最大的饲料进口国,2012年大豆进口依存度为0.42%,分别是豆粕和玉米的1666.10和20.73倍。Granger检验表明,国际大豆价格是国内大豆价格的Granger原因,也表明国内大豆价格更为敏感且受国际价格的影响程度更为显著[32-33],如2012年下半年美国农业部发布错误预测全球大豆产量下降,但我国买家在国际市场以高价购买大豆后,国际大豆价格却暴跌[34]。

表3 国内国际主要饲料价格相关性Table 3 Correlation analysis of prices of dom estic and international forage

国内外饲料价格共同特点是平均价格高低顺序为大豆、豆粕和玉米。差异在于:1)将国内饲料价格依每月汇率转化成美元计算,国内平均饲料价格和月涨幅均高于国际;2)国内饲料价格波动幅度均小于国际,国内玉米最小、豆粕最大,国际上大豆最小、豆粕次之、苜蓿最大;3)国内饲料价格之间存在相关性,国际玉米价格和苜蓿干草价格之间无相关性、与大豆价格呈负相关,国内价格之间的相关系数大于国际;4)国内豆粕价格是大豆价格的Granger原因,国际饲料之间无Granger因果关系。我国主要饲料价格之间虽然都存在相关性,表明相互之间可能有一定的替代作用,但并不是一种饲料价格的变化一定会引起其他饲料价格变化;其次,也显示国内与国际在玉米利用方面的区别,由于我国玉米大部分是用作饲料,而世界主产国多用以生产生物能源。

2.3 畜产品与饲料价格分析

2.3.1 国内畜产品与饲料价格分析 国内玉米价格远低于大豆、豆粕价格且广泛种植,且国内多以玉米作为精饲料;因此,其价格与国内主要畜产品价格相关性均显著。由于大豆和豆粕价格高,国内养殖业用量少,导致“耗粮型”畜产品价格中仅鸡肉和鸡蛋价格与大豆价格之间相关显著(表4)。

表4 国内主要畜产品与饲料价格相关性Table 4 Correlation analysis of prices of domestic livestock products and forage

Granger检验判断表明,国内牛肉价格和羊肉价格是大豆价格的Granger原因,牛肉价格也是豆粕价格的Granger原因,玉米价格是鸡肉价格的Granger原因。近年国内牛肉价格持续上涨,最终带动大豆和豆粕价格上升。FAO估计若按我国现有的畜牧业生产方式持续扩张,我国饲料用粮的增加导致粗粮进口增加,可能将超过当前的关税配额[18],最终导致我国粮食市场将受国际粮食相关信息的影响越来越明显。

2.3.2 国际畜产品与饲料价格分析 玉米价格与“耗粮型”畜产品和牛肉价格均无相关性;羊肉价格仅与玉米价格有相关性,这可能是由于羊的全部生产阶段或绝大部分生产阶段在草地上完成,且不需要育肥阶段;但发达国家肉牛屠宰上市前一般有几个月的强化肥育期,日粮中精料比例高,类似“耗粮型”家畜,这可能是与饲料价格内在的关联机制,因此,牛肉价格是大豆价格的Granger原因。同时,由于猪和鸡的饲养方式相对灵活,因此国际猪肉和鸡蛋价格与大豆、豆粕、苜蓿干草价格均为中度相关,但无Granger因果关系(表5)。

表5 国际主要畜产品与饲料价格相关性Table 5 Correlation analysis of prices of international livestock products and forage

其他畜产品与饲料价格之间不存在Granger因果关系。这与各国农业政策相关,如欧洲和美国等国家会制定显著影响饲料商品使用和生产、集约化畜牧业生产系统的政策,欧盟共同农业政策(CAP)有可能降低国内的高谷物价格,降低饲料价格会导致降低猪肉和家禽肉价格;虽然谷物价格对牛肉和乳制品的影响是较不确定的,但是对牛肉和奶制品生产有影响的浓缩饲料大部分是由粮食构成的[35]。因此,国际畜产品与饲料价格之间的关系错综复杂,不一定存在Granger因果关系。与国内相比,国际畜产品和饲料价格波动幅度较大;因此,应当控制畜产品和饲料价格波动幅度,因为无论是长期还是短期,价格的大幅波动既不利于生产者也不利于消费者,都会带来福利损失,这样就会破坏消费与生产之间的良性互动[5,36-37]。

国内外玉米价格与畜产品价格之间的相关性存在很大的差异,国内畜产品均与玉米价格有相关性(表4),国际只有羊肉价格与玉米之间存在相关性(表5);国际大豆、豆粕价格不仅与“食草型”家畜产品有较高相关性,且与“耗粮型”家畜产品之间有较高的相关性。其次,在羊肉价格与玉米和大豆价格的相关性分析的对比中可以发现,国内羊肉价格与玉米和大豆价格的相关性较高,说明我国牲畜饲养结构与国际上有较大的差异。我国现存的饲养方式大部分依靠饲料用粮的投入,割断了草与畜的天然联系,这一方面增加了饲养成本,另一方面加剧了粮食供应紧张的局面。

与国际市场相比,我国的畜产品和饲料价格之间是有一定的相互影响作用,且相关性较大。但饲料价格与畜产品价格之间的相互影响并不是绝对一致的,也不是相互价格变化的唯一因素,还会受到政策、社会习俗、消费观念等因素的影响。如国内猪肉价格冬季相对较高,而夏季相对较低;进入5-6月国内猪肉价格开始攀升,到1月左右达到最高点;进入3月国内猪肉价格开始回落,到5-6月左右达最低点。这主要与我国人群的消费习惯有关:夏天猪肉消费比较少,有效需求不足,猪肉价格较低;冬季天气寒冷,对猪肉的需求增加,并且冬季也是节假日集中的季节,尤其是春节,对猪肉的需求量比较大,拉动了价格上涨[10,38-39]。

3 讨论

3.1 货币汇率分析

人民币对美元的汇率(Y)逐月(X)上升,可直接用线性方程Y=0.0003X+0.1426(R2=0.930,n=60)拟合,若按2008年9月以来货币购买力不变核算,汇率平均月涨幅为0.0003。在分析比较时,国内货币单位统一为人民币,国际货币单位统一为美元。没有将人民币转化为美元进行计算,是考虑到换算成美元后,不能反映实际价格变化幅度。对比国内畜产品和饲料实际价格的波动幅度与换算成美元后价格的波动幅度发现,前者均小于后者。

3.2 我国畜产品安全体系

3.2.1 农业政策、节日效应和饮食习惯等是影响畜产品价格的主导因素 现阶段我国猪肉消费在肉类消费中占主导地位,猪肉产量约占全世界的50%以上[4],而“食草型”畜产品消费比例过低[5]。“耗粮型”畜产品与“食草型”畜产品产量之比远远超过欧美等国家,约是世界水平的2.37倍。“耗粮型”牲畜的饲料中很大一部分来自粮食,如玉米占生猪饲料的60% ~70%[10];为了维持猪肉生产对饲料粮增加的需求,很大一部分耕地转向生产饲料用的玉米[9]。近年,国内粮价受国际粮食相关信息的影响越来越明显:国内粮食投机行为增加和中国粮食价格承受着很大的上涨预期,使得粮食供给呈偏紧局面,现实的上涨压力加大[40]。我国的饲料大部分依赖进口,如2012年我国大豆进口量是国内产量的3.63倍;据FAO估计若按现有的畜牧业生产方式,我国饲料用量导致粗粮进口增加,将超过当前的关税配额[18];虽然我国饲料价格普遍高于国际,但初始价格过低,制约了农民利润,与国际市场不具有竞争优势。传统饲料成本上涨、供给减少,将会限制畜牧业的未来发展[41]。随着生活水平和生活质量提高,节日效应对猪肉需求的拉动变小,猪肉消费量减少,其他畜产品增多,人们转移一部分猪肉的消费份额[9-10,22]。因此,转变“猪-粮”农业结构是一条可持续的发展之路。

3.2.2 发展草地农业以稳定畜产品价格和保障畜产品安全 传统的“猪-粮”农业系统,割断了草与畜的天然联系,仅有6% ~8%的畜产品由草直接转化而来[42]。以牛、羊为主的草食家畜,可以很好地利用营养体饲草资源发展生产,减少对饲料用粮的依赖;优良牧草能提供家畜营养平衡的全价食物,生产价廉物美的畜产品,草畜耦合是保障动物性食品安全的系统性基础[11,42]。牧区放牧、农区种草养畜[43],农牧耦合、变籽实体农业为营养体农业,是农业现代化的途径。

目前畜牧业发展绝大部分投入在植物生产层和动物生产层;发展前植物生产层的景观生产效益和后生物生产层的产品增值[44],既能减少土地资源的过度消费,也能增加农牧户收入和降低其对饲料生产的压力。因此,发展草地农业,施行“藏粮于草”,解决了我国食品安全问题,能满足和适应未来人口膳食结构转变[39],又可降低饲料市场波动对畜产品市场的负面影响。

3.2.3 畜产品安全的政策因素 我国畜产品价格和饲料平均价格均高于国际价格,由于收入整体偏低,导致居民恩格尔系数偏高。农牧民收入主要来源于初级农产品出售,但作物产品和畜产品初始价格过低、饲料投入成本较高和畜产品贮运销售环节利润过高,直接制约了农牧民利润的增加。我国农牧民总收入中出售作物产品、出售动物产品和政府补贴分别为30.8%,17.5%和3.4%,美国分别为49.1%,38.7%和7.7%,欧盟分别为40.2%,30.4%和19.9%。发达国家乡村旅游也促进了农民收入多样化,美国旅游乡村的就业增长率比无旅游乡村高2倍以上,人均收入高5.2%[45];欧盟的农业政策也已经从支持生产转向环境效益统筹[46];我国乡村旅游刚起步[47]。草地农业系统不健全,农牧民收入对初级农产品绝对依赖,通过一些所谓的“技术”提高产量或“品质”以增加利润,这是近年来食品安全事件持续不断的根本原因之一[42]。

农业直补关系到农业生产成本或农牧民收入,能稳定和提高农民收入、减少不确定风险给农牧民带来的损失,有利于农业的可持续发展和农牧民的生计策略选择[48-50]。与其他国家相比我国农牧民从直接补贴中获利较少,美国农业生产者人均农业直补为2407.1美元、占纯收入的15.4%,我国为2158.5元、占纯收入的7.7%。发达国家的农业政策演变也显示出由间接价格支持向直接收入补贴的转变趋势[48],为保障畜产品生产管理体系和改善小规模经营农牧户的生计,国家应加大对农牧户的直补力度,为其生产提供政策支持和服务,最终建立草地农业系统。

[1]任继周,黄黔.岩溶山区的绿色希望——中国西南岩溶地区草地畜牧业考察报告[M].北京:科学出版社,2011:4-7,145-149.

[2]Committee on Commodity Problems.The Agricultural Market Information System[R].Roman:Food and Agriculture Organization,2012:2-6.

[3]刘强德,赵航,徐桂芳,等.2008年我国肉牛业形势分析与展望[J].中国畜牧杂志,2009,45(4):31-34.

[4]Food and Agriculture Organization.The 2009 State of Food and Agriculture[R].Roman:Food and Agriculture Organization,1999:1-31,53-74.

[5]夏晓平,李秉龙,隋艳颖.收入变动与城镇居民畜产品消费的实证分析[J].消费经济,2010,26(5):17-20,24.

[6]Food and Agriculture Organization.Agricultural Biotechnology for Developing Countries:Results ofan Electronic Forum[R].Roman:Food and Agriculture Organization,2001:15.

[7]Food and Agriculture Organization.New Effort to Harmonize Measurement of Livestock’s Environmental Impacts[EB/OL].(2012-07-04)[2013-04-03].http://www.fao.org/news/story/en/item/150555/icode/.

[8]Food and Agriculture Organization.Feeding the Future[R].Roman:Food and Agriculture Organization,2011:78-79.

[9]孙涛,李胜利.我国畜牧业发展与粮食安全[J].饲料工业,2007,28(9):60-62,64.

[10]徐磊,侯扶江.以草地农业系统观分析猪肉价格问题[J].草业科学,2010,27(6):123-128.

[11]任继周,南志标,林慧龙,等.建立新的食物系统观[J].中国农业科技导报,2007,9(4):17-21.

[12]胡娇瑜.政策面主导谷物市场期市仍有下探空间[R].北京:中国国际期货有限公司,2011:1-5.

[13]任继周.藏粮于草施行草地农业系统——西部农业结构改革的一种设想[J].草业学报,2002,11(1):1-3.

[14]毕美家.畜牧业占农业总产值比重约为三分之一[EB/OL].(2013-01-04)[2013-04-03].http://finance.sina.com.cn/nongye/nyhgjj/20130104/143114184073.shtm l.

[15]Stehfest E,Berg M V D,Woltjer G,etal.Options to reduce the environmentaleffects of livestock production-comparison of two economic models[J].Agricultural Systems,2013,114:38-53.

[16]李新文.草业经济管理[M].北京:中国农业出版社,2012:4-8.

[17]Papachristoforou C,Markou M.Overview of the economic and social importance of the livestock sector in Cypruswith particular reference to sheep and goats[J].Small Ruminant Research,2006,62:193-199.

[18]Organization for Economic Co-operation and Development-Food and Agriculture Organization.OECD-FAO Agricultural Outlook 2013-2022[R].Roman:Organization for Economic Co-operation and Development-Food and Agriculture Organization,2013:9-12.

[19]张大维,刘博,刘琪.EViews数据统计与分析教程[M].北京:清华大学出版社,2010:56.

[20]李进江.中国财政收入与GDP的因果关系检验[J].科技广场,2008,(6):196-197.

[21]翟雪玲,韩一军.鸡肉价格形成过程及利润分配情况调研报告[J].农业展望,2008,(5):17-19.

[22]张正,吕杰,姜楠.我国禽肉价格波动及影响因素分析[J].农业技术经济,2006,(1):76-78.

[23]辛贤,谭向勇.中国生猪和猪肉价格波动因素测定[J].中国农村经济,1999,(5):28-34.

[24]中华人民共和国国家统计局.2011中国统计年鉴[M].北京:中国统计出版社,2011:340-341.

[25]侯扶琴,徐磊,侯扶江.近50年全球家畜生产分析[J].草业科学,2010,27(1):130-135.

[26]国际商报.中国玉米价格反弹受限进口玉米成潜在压制因素[EB/OL].(2012-02-01)[2013-04-03].http://intl.ce.cn/sjjj/qy/201202/01/t20120201_23034592.shtml.

[27]科学技术部农村科技司,中国农业机械化科学研究院,中国包装和食品机械总公司.中国农产品加工业年鉴2011[M].北京:中国农业出版社,2012:74-80.

[28]李宝贵,王永树,江浩,等.紫花苜蓿粉取代豆粕对猪育肥效果观察[J].家禽业,2009,(2):12-14.

[29]刘景环,玉永雄,周群,等.苜蓿替代部分豆粕对断奶仔猪生长性能的影响[J].国外畜牧学(猪与禽),2010,30(2):60-62.

[30]王来有,王红光.苜蓿草替代豆粕饲喂育肥鹅试验报告[J].现代畜牧兽医,2008,(3):17-19.

[31]张建,蔡国林,陆建.微生物发酵提高玉米-豆粕型日粮营养价值的初步研究[J].中国油脂,2012,37(3):27-30.

[32]高帆,龚芳.国际粮食价格是如何影响中国粮食价格的[J].财贸经济,2012,(11):119-126.

[33]杨军,黄季焜,仇焕光,等.国外农产品价格变化对国内价格的影响[J].中国金融,2011,(22):62-63.

[34]胡军华.美国到底有没有操纵农产品市场[EB/OL].(2013-07-02)[2013-08-30].http://www.yicai.com/news/2013/07/2825222.html.

[35]Natural Resources Institute.Livestock and the Environment Finding a Balance Interactions between Livestock Production Systems and the Environment——Impact Domain:Concentrate Feed Demand[R].UK:Natural Resources Institute,1995:55.

[36]孟繁盈,许月卿,张立金.中国城乡居民食物消费演变及政策启示[J].资源科学,2010,32(7):1333-1341.

[37]李秉龙,何秋红.中国猪肉价格短期波动及其原因分析[J].农业经济问题,2007,(10):18-21.

[38]毛学峰,曾寅初.基于时间序列分解的生猪价格周期识别[J].中国农村经济,2008,(12):4-13.

[39]任继周,侯扶江,张自和.发展草地农业推进我国西部可持续发展[J].地球科学进展,2000,15(1):19-24.

[40]李先德,王士海.国际粮食市场波动对中国的影响及政策思考[J].农业经济问题,2009,(9):9-15.

[41]Food and Agriculture Organization.Poultry and Nutrition and Feed[EB/OL].(2012-12-10)[2013-04-03].http://www.fao.org/ag/againfo/themes/zh/poultry/AP_nutrition.htm l.

[42]任继周,侯扶江.草地农业系统是食品安全的重要保证——关于“三聚氰胺奶粉”事件的反思[J].草业科学,2009,26(8):6-9.

[43]任继周.草地农业系统发展过程与展望[J].草业学报,2001,10(特辑):36-44.

[44]任继周.草地农业生态系统通论[M].合肥:安徽教育出版社,2004:36-43.

[45]Reeder R J,Brown D M.Recreation,Tourism,and RuralWell-being[R].US:United States Department of Agriculture,2005:9-12.

[46]Firbank L G.Striking a new balance between agricultural production and biodiversity[J].Annals of Applied Biology,2005,146:163-175.

[47]Ying T Y,Zhou Y G.Community,governments and external capitals in China’s rural cultural tourism:a comparative study of two adjacent villages[J].Tourism Management,2007,28:96-107.

[48]刘鹏凌.主要农业补贴政策及其效果研究[D].合肥:安徽农业大学,2005:80-84.

[49]徐红军.美国粮食补贴政策探讨及其对我国的启示[J].价格月刊,2010,(3):16-18.

[50]柯柄生.美国新农业法案的主要内容与影响分析[J].农业经济问题,2002,(7):58-63.

猜你喜欢

今日农业(2021年3期)2021-03-19

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03

今日农业(2019年12期)2019-08-15

当代水产(2019年6期)2019-07-25

饮食与健康·下旬刊(2019年11期)2019-03-08

今日农业(2019年16期)2019-01-03

宠物世界·猫迷(2017年7期)2018-01-25

河南畜牧兽医(2017年8期)2017-11-24

中国畜牧业(2017年2期)2017-03-14