高职院校会计业务循环实训创新研究

2014-01-02 08:51刘霞玲

中南林业科技大学学报(社会科学版) 2014年3期

刘霞玲

(浙江纺织服装职业技术学院, 浙江 宁波 315100)

高职院校会计业务循环实训创新研究

刘霞玲

(浙江纺织服装职业技术学院, 浙江 宁波 315100)

高职会计专业学生就业大都面向中小微企业,这类企业稳定性较差,要求会计人员有较强的适应能力。现行会计实训存在行业单一、经济业务复杂重复、行业差别知识点零散、企业不同发展阶段差异没有体现等问题。探索一种会计分行业分企业生命周期的会计业务实训创新模式,考虑不同行业和企业不同发展阶段的会计核算差异及税收差异,从关联企业大循环的角度变换会计主体,转换会计岗位进行循环训练,从而提高学生的应变能力和就业竞争力。

高职会计;行业特色;生命周期;循环实训

行业特色和企业不同发展阶段对会计实务有着重要的影响。一方面,不同行业企业有着不同的经营业务特点,另一方面,同一企业不同发展阶段有着不同的运作特征,这些都直接影响一个企业的税收以及会计方法的设计和选择。高职会计专业学生就业面向广大的各行各业的中小微企业。相对于大企业会计分工细致,中小微企业要求会计人员能全面完成会计核算工作从建账到每月申报纳税的全过程。基于此,我们探索一种针对高职学生的分行业分企业生命周期会计业务循环实训模式,使学生通过实训了解并掌握各行业以及企业不同发展阶段的会计核算差异以及税收差异,能够完成中小微企业的从建账到纳税全过程,以实现教学与企业实战经验无限零距离接触,提高高职会计类学生的就业竞争力。

一、文献综述

高职会计专业学生在校期间接受的专业知识和技能操作水平一直以来与企业的需求存在较大差距,尤其是会计技能操作,表现在企业往往要对学生进行专门的岗前培训,或较长时间的实习后才允许学生从事会计岗位工作。为此,很多学者和专业教师开展了对高职会计实训的研究,提出了改进的建议。

苏中大将会计综合模拟实训分为单独操作模式与分组操作模式,其中单独操作模式使学生通过整个实训操作过程全面系统的掌握各项专业技能,分组操作模式使学生明确岗位职责,了解各个岗位之间单据的传递程序。[1]刘红英等认为应对同一实习资料采取手工操作与会计电算化平行操作,提高学生综合技能。[2]刘岳兰等尝试创建“关联交易、岗位轮换、行业循环”的会计综合实训模式,把制造企业、物流企业、商业企业、金融企业和其他服务业在内的不同行业相互关联。[3]齐伟超进行了个体化会计岗位实训培养学生的创新能力的研究,让每一个学生分别同时模拟出纳、财产物资核算、职工薪酬核算等岗位角色,按照各岗位角色的实训任务设置完成各个模块的实训。[4]朱庆仙认为会计实训教学必须体现出“职业性”和“技术性”特点,高仿真实训教学有利于培养学生技能。[5]华秋红认为会计实训应给学生提供一个典型企业的业务环境,并设计一套从形式上基本符合要求,但实质上包含多种错漏或作假的会计资料,按初级岗位、中级岗位由易到难设计实训教学项目以培养学生解决实际问题的能力。[6]刘海燕认为会计综合实训时应分段更换会计角色,通过角色扮演使各方面能力得到提高。[7]杨春华认为信息化时代应对会计实训教学手段、教学方法、教学内容等方面依托网络信息技术进行改革[8]。王静认为会计实训课程的讲授应按照会计岗位分学习情境进行,将会计工作任务分解到相应工作岗位,按设计的虚拟环境,每个学生在每个学习情境中可扮演不同角色,完成所扮演会计岗位的相关工作任务,即进行岗位轮换实训,以实现学生毕业前的“实际演练”。[9]

上述研究都强调了会计实训教学的重要性,有的提出了教学内容设计框架设想,但都注重会计实训手段的研究,缺少系统的、具体可操作的配套实训教材设计方案,实训手段与实训教材脱节,实务中操作困难。

二、高职会计业务实训的现状

(一 )综合实训行业单一,业务复杂

目前会计综合实训运用较多的是附原始凭证的仿真案例实训,实训都是基于拥有多个基本生产车间和多个辅助生产车间、多种产品的中型工业企业进行设计,很少涉及其他行业。经济业务量较多,涉及投资等小企业较少发生的业务。特别是成本计算复杂,由于材料、产品品种多,又存在各车间的复杂的分配与分摊以及交叉结算,高职学生往往难以理解并系统完成。高职学生就业面广,企业规模小、稳定性较差,主要是小型商贸企业、服务业和工业企业。这种实训,学生缺乏对各行业的成本计算、税收和典型经济业务比较,面对工业企业以外的其他行业时无所适从,现行的综合实训流程与案例设计不能满足现实需要。

(二 )分类实训业务重复,行业差别知识点零散

现行会计实训还有一类是纯文字的案例分类实训。这类案例按照会计六要素(即资产、负债、所有者权益、收入、费用、利润)的顺序安排,再按各要素包含的会计科目逐一介绍其核算内容、方法,在此基础上举例说明,案例多为纯文字的业务分录题。纯文字的业务分录案例教学安排学科理论性强,但缺少与实际工作的衔接,一笔业务被安排在两个或两个以上的章节,造成内容交叉重复,缺乏系统性。行业特色被割裂在各个章节且缺乏对比,各行业知识点穿插在各个会计要素中。例如存货的发出案例:工业和商业企业都可用的加权平均法以及商业企业特有的售价金额核算法、毛利率法等都放在一起训练,存货的发出与购入案例分别进行训练,各经济业务前后不衔接,学生不能理解业务的来龙去脉,对这些方法在不同行业的具体运用一知半解,不能灵活运用到实际工作中。[10]

(三 )实训内容没有体现企业不同发展阶段的特点

据调查,我国非公企业平均生存年限不足10年,小微型企业由于成本压力较大,平均寿命5年左右。这些企业在各个发展阶段所面临的问题、主要的经济业务等都有较大的差异,如商业企业筹建期主要是各种证照的办理、租赁、装修、设备的购置等业务,而成长期则可能是分店的开设,与供应商、客户的合作业务等。现行会计综合实训均是模拟中型工业企业一个月,从期初建账开始,经济业务主要是基于企业成熟期业务进行设计,按时间顺序安排,最后出具财务报表和税务报表,强调一个月的业务完整性。这种安排的缺陷是没有考虑高职学生就业企业稳定性差的现状,学生对企业不同发展阶段(初创期、成长期、成熟期以及清算期)的特点和典型经济业务的区别不能把握,难以适应就业需要。

(四 )缺乏分岗位实训的业务流程设计

现行多数会计综合实训都是混设岗位,即每一位学生各自单独完成一个企业一个月的全部经济业务核算内容。有时虽然分小组进行,但小组分工和交叉审核大都流于形式。这种方法由于实训期间只有一个月,学生不能体验会计分期以及跨期业务的处理,上月期末与下月期初的衔接不能理解,特别是跨年度业务。由于实训缺少多期业务,分岗训练难以实施,学生不能感受到实际工作中会计机构各岗位的业务分工和内部牵制制度,以及会计凭证在各岗位之间的传递过程。而且一项经济业务在整个流转过程中所涉及到的其他单位的会计处理流程均未能展示。如以买方为实训主体,则学生在实训中只做买方一种行业企业类型的会计实训,而对卖方等其它单位的会计业务处理流程不熟悉,或者对外部单位之间的业务联系不清楚、不了解,学生不能站在关联企业大循环的角度去换位思考,对各行业的联系与区别不能系统掌握。

(五 )手工实训和电算化实训各成体系进行训练

目前,中小微企业或者实现了会计电算化,或者运用计算机进行辅助核算,现代网络信息技术的运用对会计实训提出了新的要求。信息化时代既要掌握传统手工会计业务的基本技能,又要求熟练掌握财务软件的操作。现行会计实训往往将手工模拟实训和电算化实训分开,所用模拟资料各不相同,各成体系,分别模拟不同企业一个月业务,从期初建账,到“原始凭证-记账凭证-账簿-会计报表”全过程,对两个单位重复进行核算流程操作。这样的结果是,一方面学生无法对比手工实训和电算化实训的结果,体验两者的优势与缺陷;另一方面,由于类似业务重复而浪费了时间。

三、高职会计业务实训的创新

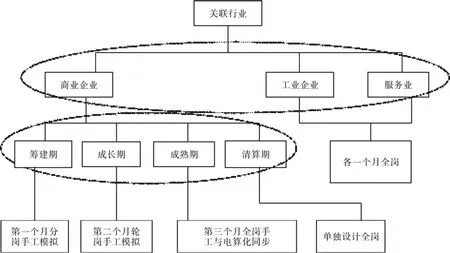

针对当前高职学生会计实训的缺陷,我们进行如下创新设计:一方面,教学内容上进行全面系统的分行业、分企业生命周期的全过程业务循环设计。另一方面,为便于学生适应信息化时代,理解各会计岗位的职责、权利和相应的工作内容,具体实施方法上实行分岗与全岗轮换、手工与信息化同步交叉训练。整体设计框架如图1:

(一 )分行业经济业务循环设计

会计实训以高职学生就业面最广泛的商贸企业、服务业和小型工业企业为基础分行业系统设计。在目前多车间、多产品中型工业企业设计的基础上,简化成只有基本生产车间的多产品工业企业循环设计,增加中小微商业企业和服务业(可分交增值税的现代服务业和交营业税的一般服务业两类)全流程业务循环设计。具体各行业企业经济业务设计时,减少同类业务的重复设计,重点设计经常性业务,弱化小微企业不常发生的复杂特殊业务,强化业务的全面系统性,注重各行业的差别性业务,如企业的税收、成本的计算等。实训设计在分行业的基础上,按业务循环流程展开,按经济业务循环流程细分工作任务,创设工作情境,配套原始单据,以全面、系统的实施分行业实训。

图1 会计业务循环实训内容与实施方法

(二 )分企业不同生命周期经济业务循环设计

在分行业设计的基础上,对某一主体行业企业分企业生命周期循环按月系统设计。在目前仅仅企业成熟期一个月业务的基础上,增加筹建期、成长期各一个月业务循环以及清算期的典型业务操作,按企业生命周期(筹建期、成长期、成熟期、清算期)进行全流程设计。商业企业成本计算相对简单且生命周期容易区分,我们设计商业企业连续三个月业务,包括筹建期、成长期、成熟期各一个月业务循环实训,循环实训包括从建账至每月申报纳税、简单财务分析全过程,另外补充清算期业务核算。小型工业企业和服务业不再区分企业生命周期,各设计一个月业务,包括从建账至每月申报纳税、简单财务分析全过程。这样设计既可避免同类业务的重复,又强调行业的区别与企业不同发展阶段的差异。

(三 )主要关联行业企业经济业务大循环一体化同步设计

高职学生往往对经济业务的核算不能系统掌握,对各行业的区别难以把握,难以站在对方企业的角度去换位思考。我们将“工业-商业-服务业”构建一个关联企业群,把比较典型的会计业务放在一个关联行业企业经济业务大循环里同步进行设计。同一笔经济业务,变换买方、卖方会计主体,让学生体验不同行业不同角色的会计核算。比如商业企业从工业企业购入产品,工业企业销售产品时,同步设计商业企业购入商品的核算;工业和商业企业去餐饮企业消费时,同步设计餐饮服务企业销售的核算。我们可在商业企业第3个月的业务即成熟期的主要客户中各选择一家工业企业和服务企业作为实训会计主体,同步设计对应的经济业务,学生进入到关联行业大循环中,轮流进行不同行业企业的账务处理,以掌握不同行业企业账务处理以及税收政策等方面的区别。

(四 )分小组、分岗位轮换训练企业不同发展阶段业务

高职学生就业的企业大都为中小微企业,财务分工相对简单,大都是一人多岗进行分工,但会计、出纳岗位必须分开,在上述教学内容创新设计的基础上,我们设计分小组岗位轮换进行手工实训,训练企业不同发展阶段业务操作,实施岗位技能训练。通过训练,学生将了解企业不同发展阶段的特点、不同阶段主要经济业务核算的区别。可设计某一商业企业11-12月份经济业务进行训练,其中11月份是企业筹建期,完成筹建期的典型经济业务。12月份是成长期,完成企业在发展壮大过程中的典型经济业务。各小组分几个岗位轮换进行操作,特别是会计、出纳岗位的分工合作,从而分岗合作完成商业企业筹建期和成长期业务。在此过程中,可适当设计有代表性的错误凭证,让学生找问题,在分岗位轮换中提高学生的审核辨别能力。[11]

(五 )手工与电算化同步全岗训练跨期业务

在商业企业筹建期和成长期分岗轮换实训的基础上,为适应信息化社会的需求以及会计业务技能训练的需要,提高学生全面系统进行会计核算的技能,我们设计对成熟期业务进行手工与电算化同步、全岗进行企业跨期技能操作。可设计第二年1月份商业企业成熟期典型业务,学生首先将期初(即上年第12个月末)数据及有关资料进行系统初始化,从原始资料的输入、记账凭证的编制,到自动登记账簿和生成会计报表,进行电算化模拟操作,同时从期初建账开始进行手工模拟,最后对比期末处理结果。同一套资料同步实训,有利于学生对比手工核算与电算化核算的优缺点,找出两种实训的共同点和区别,进而体验会计工作的乐趣,提高学生的业务操作技能。

[1] 苏中大.高职院校会计综合模拟实训教学管见[J].财会月刊,2008,(4):92-94.

[2] 刘红英,李 茹.会计模拟实训中的问题与对策[J].山西财经大学学报,2009,(11):157-158.

[3] 刘岳兰,许 静.高职会计综合实训课程教学改革探讨[J].会计之友,2010,(6):120-122.

[4] 齐伟超.基于岗位角色的会计实训探索[J].商业会计,2013, (3):124-126.

[5] 朱庆仙.基于技能型人才培养的会计实训教学组织体系创新[J].会计之友,2012,(12):120-121.

[6] 华秋红.理实一体化教学模式下高职会计实训教学的构想[J].教育研究,2011,(10):191-192.

[7] 刘海燕.基于角色扮演法的会计实训课程教学改革的探讨[J].哈尔滨金融学院学报,2013,(4):81-82.

[8] 杨春华.信息化时代会计实训教学模式研究[J].中国管理信息化,2009,(7):100-102.

[9] 王 静.与企业岗位对接的高职会计实训课程的探讨[J].中国证券期货,2012,(10):166-169.

[10] 王志雄.高职顶岗实习生法律身份定位与权益保护研究[J]. 中南林业科技大学学报(社会科学版),2013,7(3):126-128.

[11] 余妹兰, 罗 杨. 高职院校学生职业素养现状和提升思路[J]. 中南林业科技大学学报(社会科学版),2013,7(3):189-192.

Innovation Research of the Accounting Business Cycle Training in Higher Vocational Colleges

LIU Xia-ling

(Zhejiang Textile & Fashion School, Ningbo 315100, Zhejiang, China)

In higher vocational accounting profession, students’ employment is mostly medium, small and micro enterprises.Those enterprises have poor stability, and require accounting personnel’ strong ability to adapt. The current accounting practice has many problems: single training industry, business complex and repetition, industry difference of knowledge points scattered, differences in different development stages of enterprise not ref l ect. In this paper, we explore an accounting practice innovation mode: the business cycle training industries enterprise life cycle. Considering the accounting and tax differences in different stages of development of industries and enterprises, this mode transform accounting subject from the angle of aff i liated enterprise cycle, converse accounting post to cycle training, so as to improve the students’ ability and the employment competitive power.

higher vocational accounting; industry characteristics; life cycle; cycle training

G420

A

1673-9272(2014)03-0168-04

2014-03-17

浙江省2013年高等教育教学改革项目:“基于行业特点的高职会计业务循环实训创新研究”(编号:jg2013322)。

刘霞玲(1970-),女,湖南湘乡人,浙江纺织服装职业技术学院副教授,管理学硕士,研究方向:财务会计,税收学。

[本文编校:李浩慧]

猜你喜欢

大江南北(2022年6期)2022-06-16

少先队活动(2021年4期)2021-07-23

智慧健康(2021年33期)2021-03-16

计算机教育(2020年5期)2020-07-24

装备制造技术(2020年12期)2020-05-22

活力(2019年21期)2019-04-01

颂雅风·艺术月刊(2019年11期)2019-03-15

电子制作(2017年8期)2017-06-05

中华儿女(2016年14期)2016-12-20

汽车维修与保养(2015年7期)2015-04-17