交叉上市与信息披露水平提升——源于国际融资动机还是监管环境

2014-01-01 03:15杨丹高明华

现代财经-天津财经大学学报 2014年10期

杨丹 高明华

(北京师范大学 经济与工商管理学院,北京100875)

一、引言

随着经济全球化和资本市场国际化程度的不断加深,国际股权融资迅速发展并引起广泛关注,交叉上市正是企业国际股权融资的主要方式之一。国内外不同领域的学者对交叉上市的动机和效果进行了研究,从市场分割、投资者基础和公司治理等角度提出并验证了交叉上市的不同理论动机假说及其效果,积累了丰富的研究成果。综合来看,交叉上市的动机可概括为两个方面:一是上市公司自身融资动机,例如通过交叉上市减少市场分割、扩大投资者基础、提升投资者认知等;二是公司治理动机,例如通过交叉上市保护投资者利益、减少“内部人控制”现象等。现有交叉上市的部分效果研究便是基于这两个方面的动机进行实证检验。不同动机假说下实证检验的影响因素是不同的,自身融资动机下的研究体现上市公司自身动机因素对交叉上市效果的影响,而公司治理动机下的研究则体现了所处监管环境和制度要求对交叉上市效果的影响。

然而,有些交叉上市的效果却很难清晰地区分出来,这些效果是由上市公司自身因素导致还是所处监管环境和制度要求导致?比如,一个典型的研究问题就是交叉上市对上市公司信息披露水平的影响。以往文献指出,上市公司在多资本市场上市会显著影响其信息披露水平。Lang等(2003)[1]从财务会计的角度,以在美国交叉上市的外国公司为例,指出交叉上市的公司按照其所在国会计准则披露的会计信息质量显著更高。方红星等(2009)[2]通过研究2003-2005年沪市上市公司发现,海外交叉上市的企业更倾向于自愿性披露信息。

但是,也有学者(如 Leuz,2006)[3]指出,交叉上市具体通过何种途径影响上市公司信息披露水平,现有文献的理解相当有限。一方面,上市公司自身选择交叉上市的融资动机会直接影响其信息披露水平。张宗新(2003)[4]研究发现,1998-2002年间中国上市公司自愿性信息披露指数逐年提高,具有外资股的公司有更强的动机实施自愿性信息披露,以获得更多再融资机会以及提高再融资价格,满足再融资最大化需要。另一方面,不同国家的监管环境也会对上市公司的信息披露产生影响,从而会约束上市公司的信息披露行为[5]。Mar和 Young(2001)对在香港上市并在美国发行存托凭证的中国东方航空公司和中国南方航空公司进行案例研究,发现两家公司交叉上市后,其信息披露、信息透明度和投资者关系发生了显著改善,而这种改善来自于香港证券市场比内地证券市场更严格和更完善的监管环境。Ferguson(2002)[6]对在香港上市的中国H股公司的信息披露行为进行实证研究,结果显示证券市场的发达程度和国际资本市场压力对境外上市公司资源信息披露行为有显著影响。方红星和孙翯(2009)[7]利用中国人寿和中国平安两个案例进行A+H股交叉上市的分析,结果表明这两家保险公司能够按照香港证券交易所的规定合规披露内部控制信息,同时内地信息披露质量也较高。

那么,明确交叉上市如何影响上市公司信息披露水平有何重要意义呢?上市公司信息披露是投资者、债权人、监管者,以及其他利益相关者了解公司经营状况的首要途径。2008年全球金融危机的爆发,各国对于公司信息披露水平的关注达到了前所未有的高度。高质量的信息披露可以提高投资者以及其他利益相关者的预测精度,从而成为他们决策的重要依据。同时,上市公司信息披露的数量和质量直接影响着资本市场的有效程度。交叉上市提供了多资本市场的背景比较,又结合了上市公司的股权融资动机,考察交叉上市通过何种途径影响上市公司信息披露水平,有助于考察企业自身因素和所处监管环境如何影响其信息披露,这对于思考强化和提升上市公司信息披露水平的有效途径提供了实证基础,对学术界和实业界都具有重要意义。

中国股票市场存在纯A股上市公司,在A股市场和B股市场同时上市的A+B股公司,以及在内地和香港同时上市的A+H股公司,这三类公司为考察交叉上市的融资动机和监管环境对上市公司信息披露水平的影响提供了良好的检验背景。对于纯A股上市公司和A+B股上市公司来说,两者由于都在中国内地上市因而处于相同的监管制度之下,而A+B股上市公司为了吸引海外投资者,其比纯A股上市公司拥有更多的融资动机。而A+B股上市公司与A+H股上市公司相比,其相似之处在于两者都需要从内地和海外进行融资,满足自身的融资需求,然而两者却面临着不同的监管环境,A+H股上市公司需要同时接受香港法制体系的监管。因此,这三类上市公司的存在,可以分别控制企业自身交叉上市的融资动机及监管环境,考察其中一方面对上市公司信息披露水平的影响。

本研究拟以2011年末中国全部纯A股上市公司、A+B股上市公司和A+H股上市公司为样本,研究这三类公司信息披露水平的差异。考虑到高质量的信息披露应具有完整性、相关性、可靠性和及时性的特征,我们除了考察三类公司整体信息披露水平外,还将分项考察其强制性信息、自愿性信息、真实性信息和及时性信息的披露水平。其中强制性和自愿性信息反映上市公司信息披露的完整性和相关性,真实性信息反映上市公司信息披露的可靠性。我们预期企业自身融资动机和监管环境对上述分项信息披露水平的影响是不一致的。

二、制度背景

中国内地和香港市场在信息需求、司法体系和行业监督等方面存在着差异,而这三个方面又是影响企业信息披露的重要因素[8]。首先,在信息需求方面,相比于内地市场,香港市场上政府对于上市公司的干预相对较少,上市公司在资本市场筹资更多依赖于自身的经营质量,因此香港市场对于信息披露的需求更多。其次,在司法体系方面,香港由于历史上深受英国制度体系的影响,对于投资者的法律保护相对较强[9]。香港的法律与英国相同,都属于普通法系,其对私人产权保护等方面的规范相对成熟,与此同时,香港的执法机构也较独立,这些都使得在香港上市的公司受到更多的法律监管,其违法成本也较高。第三,在行业监督方面,香港市场的审计执业质量与内地市场相比,也存在差异。香港会计师公会对注册会计师的监管具有法律效力,若发现注册会计师的违法行为,可直接进入司法程序。同时,由于香港市场对于信息披露的高度需求,注册会计师的审计声誉对其自身行为也存在着较高的监督作用。在内地市场,审计行业监管主要依赖以证监会为主导的政府监管和注册会计师协会的行业自律监管,对注册会计师的违法行为,多以处罚公告和罚款的形式予以解决,惩罚力度较低。同时,现有研究表明,内地资本市场对于高质量审计的需求相对匮乏[10,11],这使得审计监督对于规范上市公司行为的作用较弱。综合来看,中国香港市场无论是投资者保护还是外部金融市场发达程度,都比内地市场更完善,虽与英美等发达国家有一定差距,但在亚洲和新兴市场国家中却位居前列[8,12,13]。

三、理论模型分析与研究假设

本文与以往文献不同,通过借鉴Gorod-nichenko和Schnitzer(2010)[14]考察融资约束和企业创新关系的研究模型,构建企业国际股权融资动机和监管环境如何影响其信息披露水平的理论模型,并据此提出研究假设。

(一)国际股权融资动机影响信息披露水平

企业既可以依靠本土资源进行融资,也可以依靠国际资源进行融资。假设企业仅进行本土融资可满足需求的可能性为q,那么需要国际融资的可能性为(1-q)。企业因外部因素而增加其对国际融资需求的可能性为qf。由于信息存在不对称性,企业国际融资成本Ci高于本土融资成本Ch,假设企业内部融资成本为1,那么Ci>Ch>1。企业通过本土融资的利润为Ph,通过国际融资的利润为Pi,在进行国际融资时增加其信息披露水平后利润变为Pid。我们将信息披露分为强制性信息披露(en)、自愿性信息披露(vo)、真实性信息披露(tr)和及时性信息披露(ti),则Pid=Pi+ΔPen+ΔPvo+ΔPtr+ΔPti,其中ΔP为企业增加信息披露水平所带来的利润变化。在不考虑监管环境的情况下,企业增加私有信息披露所产生的利润,会随融资成本的增加而增加,那么,。

企业在不增加信息披露水平时的利润可预期为

考虑到企业通常优先依靠本土资源进行融资,那么,与上一期相比,本土资源能满足企业需求的可能性会下降qr,此时企业通过国际融资并增加信息披露水平的利润则预期为

企业增加信息披露水平产生的利润差额为式(2)减式(1)

那么,只有当D>0时,企业才会选择增加信息披露水平。通过对qf和Ci求导可得到

说明企业拥有较强国际股权融资动机时,其更倾向于增加信息披露水平,并且这种信息披露水平的增加是通过增加私有信息(自愿性信息和真实性信息)的披露而实现的。因此,提出以下研究假设。

假设1 国际股权融资动机使交叉上市公司倾向于披露较多的自愿性信息。

假设2 国际股权融资动机使交叉上市公司倾向于披露较多的真实性信息。

(二)监管环境影响信息披露水平

绑定假说(Bonding hypothesis)认为,新兴资本市场的投资者保护机制较差,来自这些市场的公司通过在投资者保护较好的资本市场交叉上市,能够受到更好的法律法规监督,会由于较高的违规成本而减少投机等不规范行为。我们假设企业因不规范行为而导致资金流失的可能性为qv,那么企业仅进行本土融资的可能性变为(q-qv),进行国际融资的可能性变为(1-q+qv)。企业处于较完善的监管环境而实行更加合规的信息披露所带来的利润变化为ΔPv,这里的合规性主要体现在企业按照法律法规要求对信息进行强制性、及时性和真实性地披露,那么在不考虑企业自身因素的情况下Pid=Pi+ΔPv。由于企业所处的监管环境越完善,其避免不规范行为所带来的益处越多[15],则,因此。

同样的,企业在不增加信息披露水平时的利润可预期为

考虑到与上一期相比,本土资源能满足企业需求的可能性会下降qr,此时企业通过国际融资并增加信息披露水平的利润则预期为

企业增加信息披露水平产生的利润差额为

那么,仅当D>0时,企业才会增加信息披露水平。通过对qv和Ci求导可得到

说明企业处于较完善监管环境时,其会倾向于增加信息披露水平,而这种信息披露水平的增加是通过增加披露合规性(强制性信息、及时性信息和真实性信息披露)实现的。因此,提出以下研究假设。

假设3 较完善的监管环境使交叉上市公司倾向于披露较多的强制性信息。

假设4 较完善的监管环境使交叉上市公司倾向于披露较多的真实性信息。

假设5 较完善的监管环境使交叉上市公司倾向于披露较多的及时性信息。

四、研究设计

(一)实证模型与变量

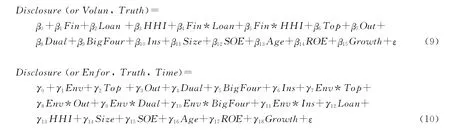

本研究考察国际股权融资动机和监管环境对上市公司信息披露水平的影响,研究模型中同时引入融资影响因素、公司治理因素和企业特征因素,这些因素可能影响上市公司信息披露水平①高明华等(2010,2012)通过总结国内外研究文献,提出公司信息披露水平可能受公司基本因素(包括公司规模、所有制、上市年限、财务绩效等)、公司治理因素(包括独立董事比例、第一大股东持股比例、两职兼任情况、审计师质量和机构投资者持股比例等)和公司环境因素(包括所处地区、行业类型、市场竞争程度和外部融资约束等)的影响。[16,17]。本文设定研究模型如下

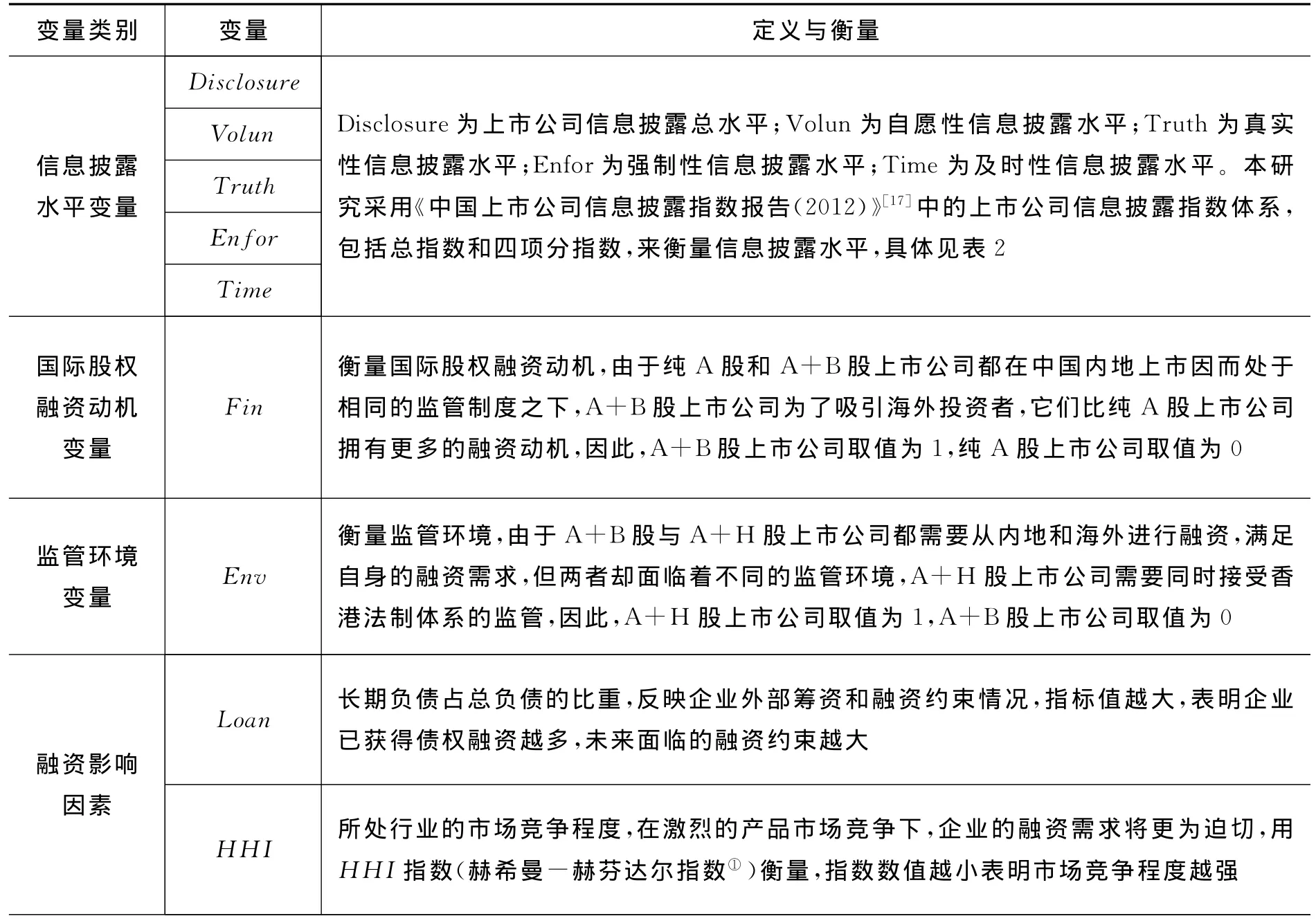

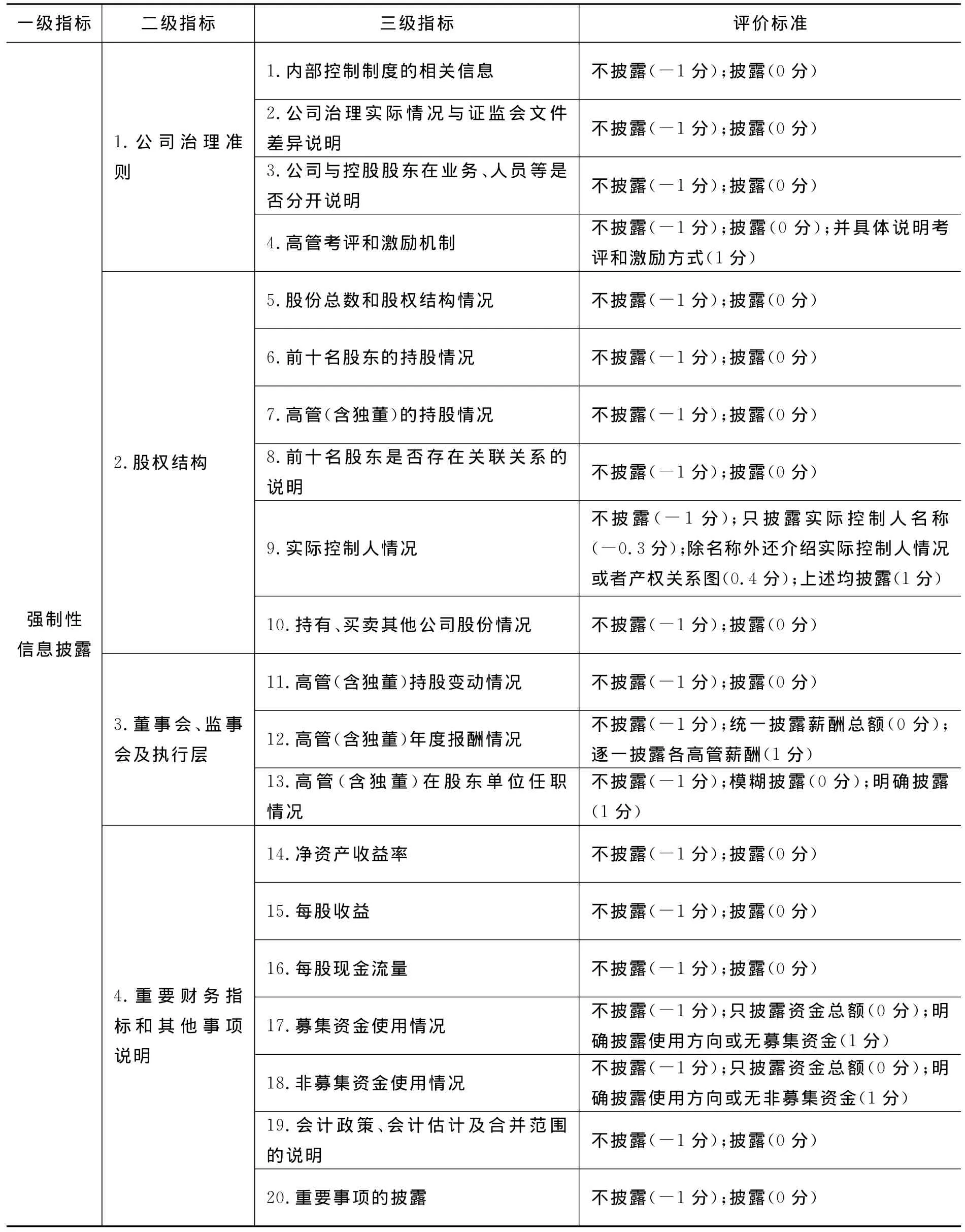

研究变量的定义与衡量如表1所示。

(二)样本选择与数据来源

本研究选择2011年全部A股上市公司,剔除金融行业、在B股和H股之外的海外资本市场上市、财务数据缺失的公司,最终确定1 979家上市公司为研究样本,其中纯A股上市公司1 842家,A+B股上市公司82家,A+H股上市公司55家。

表1 研究变量的定义与衡量

① 本研究中机构投资者是指各种证券中介机构、证券投资基金、合格的境外机构投资者(QFII,Qualified Foreign Institutional Investors)、养老基金、社会保险基金、保险公司等。

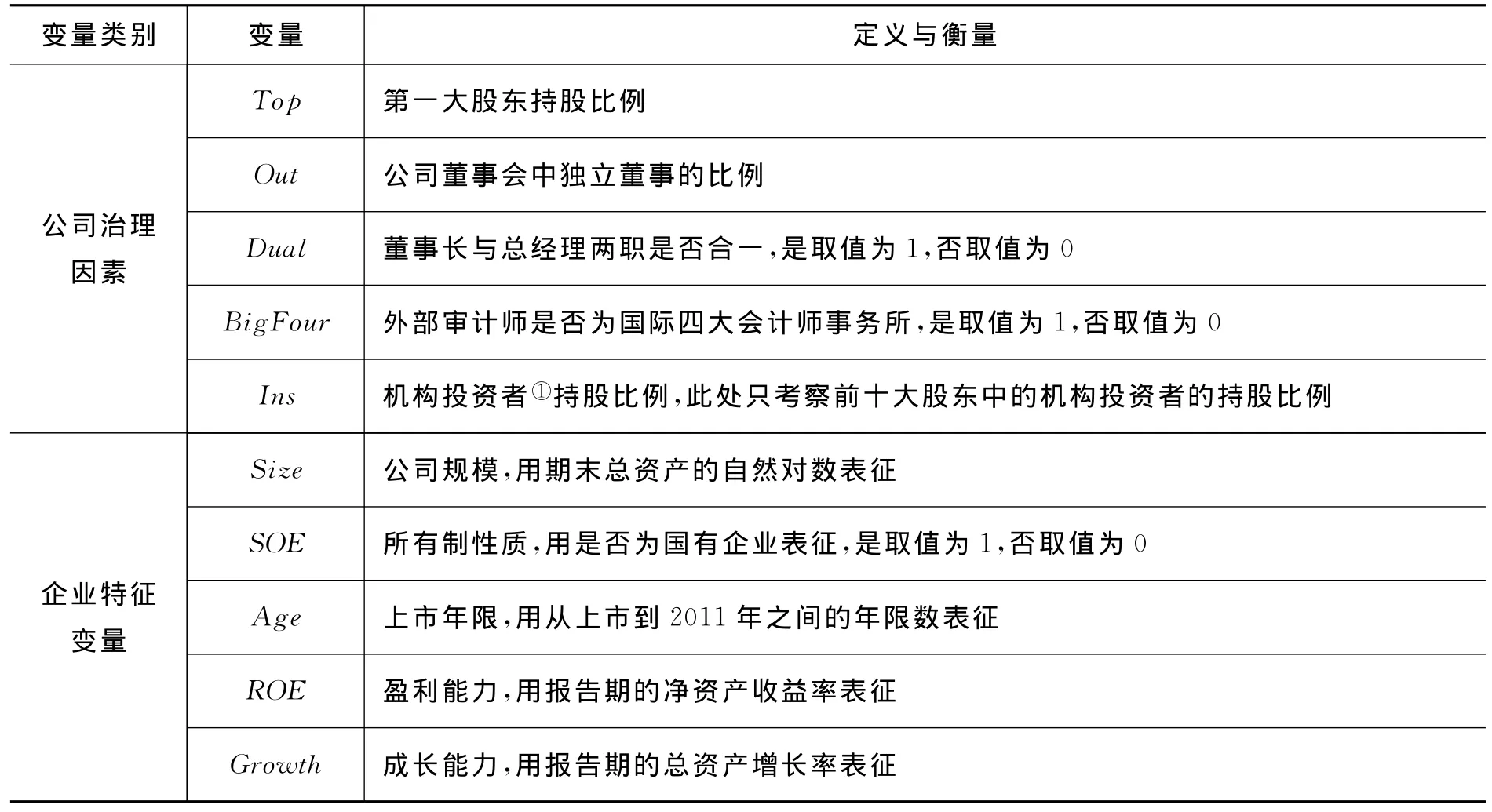

信息披露(Disclosure)指数数据来自于《中国上市公司信息披露指数报告(2012)》[17],包括强制性信息披露、自愿性信息披露、真实性信息披露和及时性信息披露(指标体系见表2),其他数据来自北京师范大学“中国公司治理分类指数数据库”。

五、实证分析

(一)描述性统计

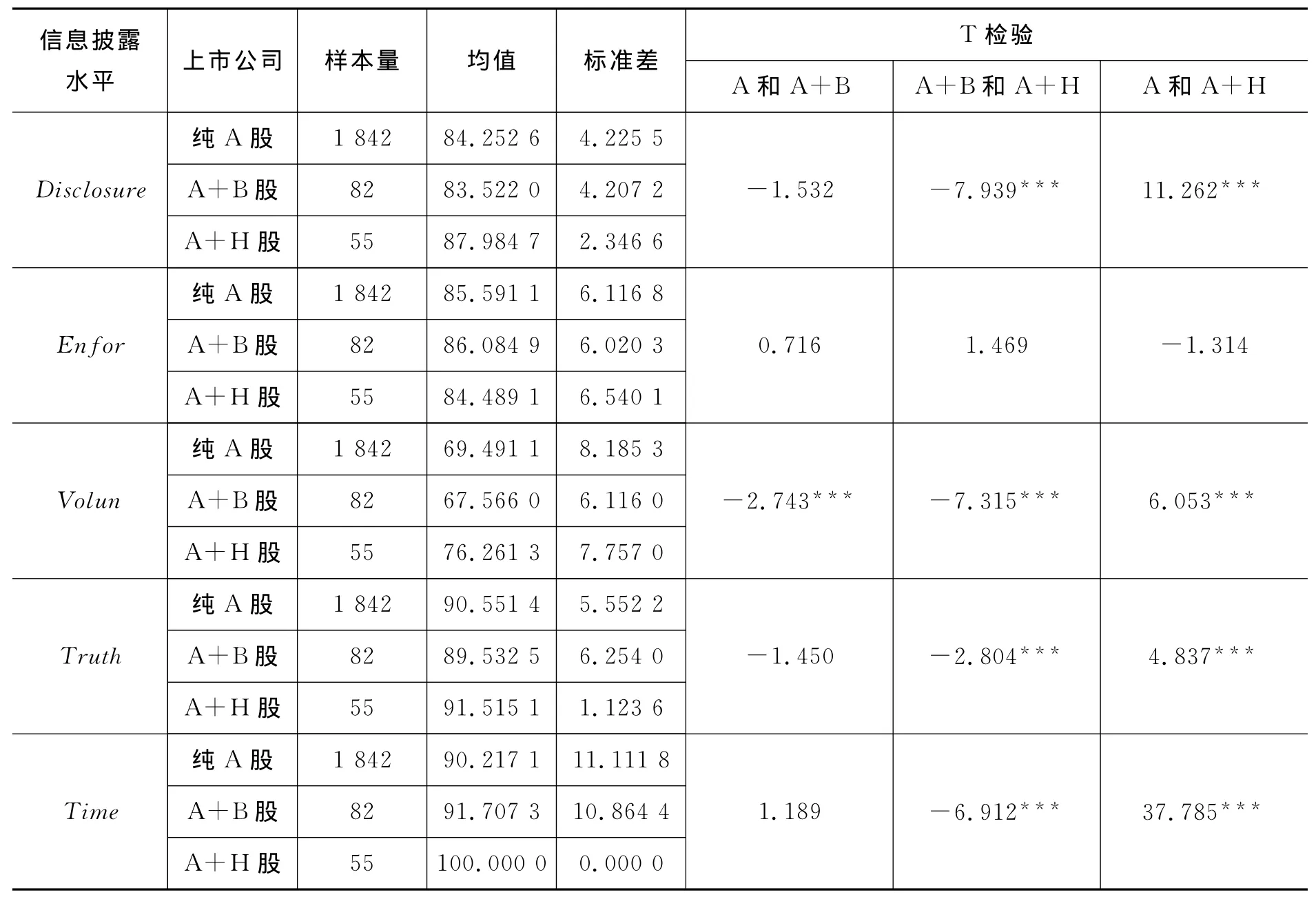

表3列示了研究样本中不同资本市场上市公司信息披露水平的描述性信息。可以发现,就信息披露总体水平而言,A+H股上市公司明显优于纯A股和A+B股上市公司。A+H股上市公司均值最大,标准差最小,而纯A股和A+B股上市公司信息披露水平差异不大,体现了外部监管环境对于信息披露影响的重要性。从强制性信息披露水平来看,纯A股、A+B股和A+H股上市公司的均值和标准差较为接近,不存在明显差异,可能的解释是中国上市公司信息披露规范要求与国际标准正实现趋同,因而对上市公司信息披露的强制性要求的差异在逐步缩小。就自愿性信息披露水平而言,三类上市公司均存在显著差异,A+H股上市公司显著优于纯A股和A+B股上市公司,但是A+B股上市公司并没有优于纯A股上市公司,表明虽然自身国际股权融资动机较高,A+B股上市公司并未比纯A股上市公司披露更多的自愿性信息,然而身处要求更为严格、公司治理水平更高的香港市场的A+H股上市公司则披露了更多的自愿性信息。对于真实性信息披露水平,A+H股上市公司显著优于纯A股和A+B股上市公司,均值最大,标准差最小,而A+B股上市公司与纯A股上市公司相比无显著差异,体现了监管环境及违规成本对信息披露真实性的显著影响。同样,对于及时性信息披露水平,A+H股上市公司交上了一份完美的答卷,全部得分满分,显著优于纯A股和A+B股上市公司,而A+B股上市公司与纯A股上市公司相比无显著差异,且标准差均较大。

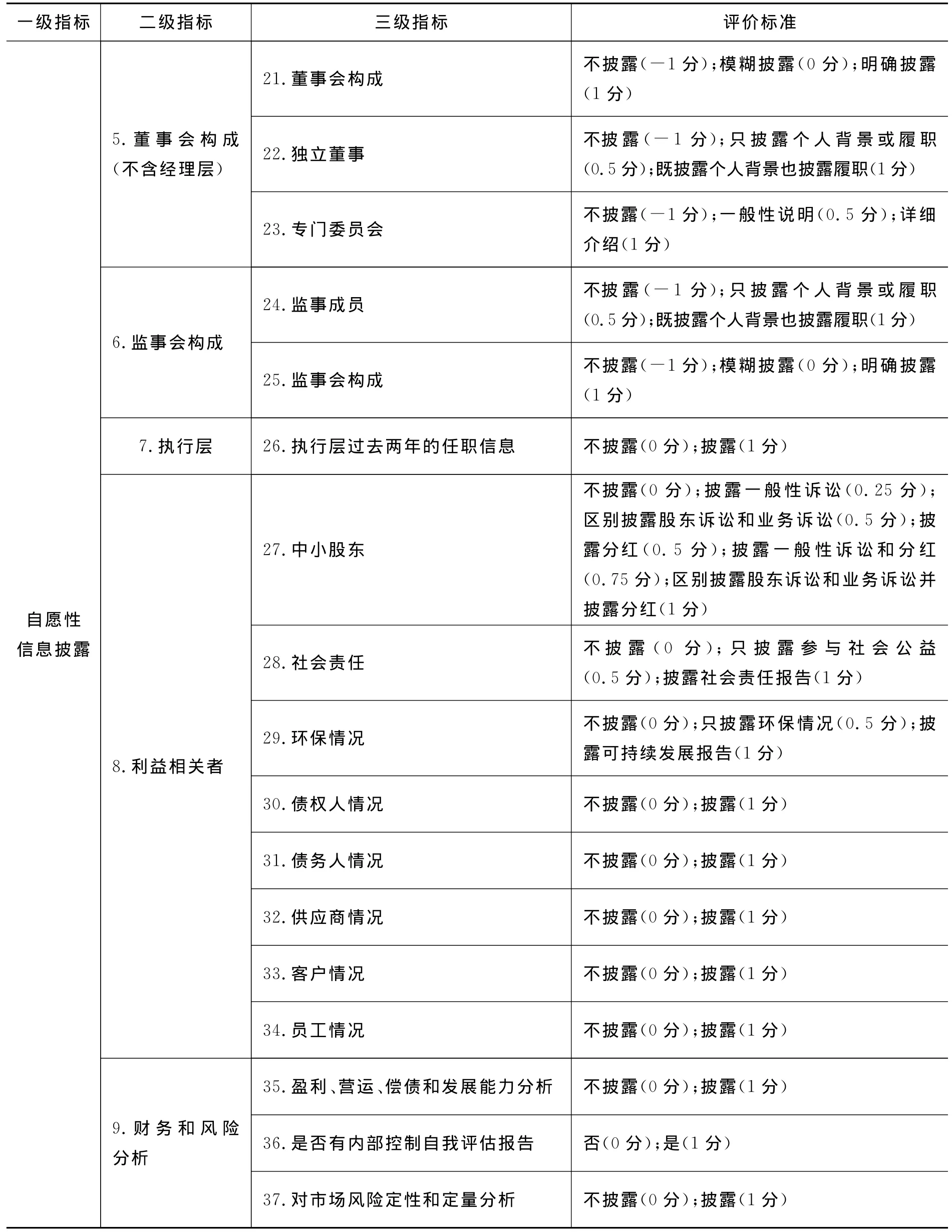

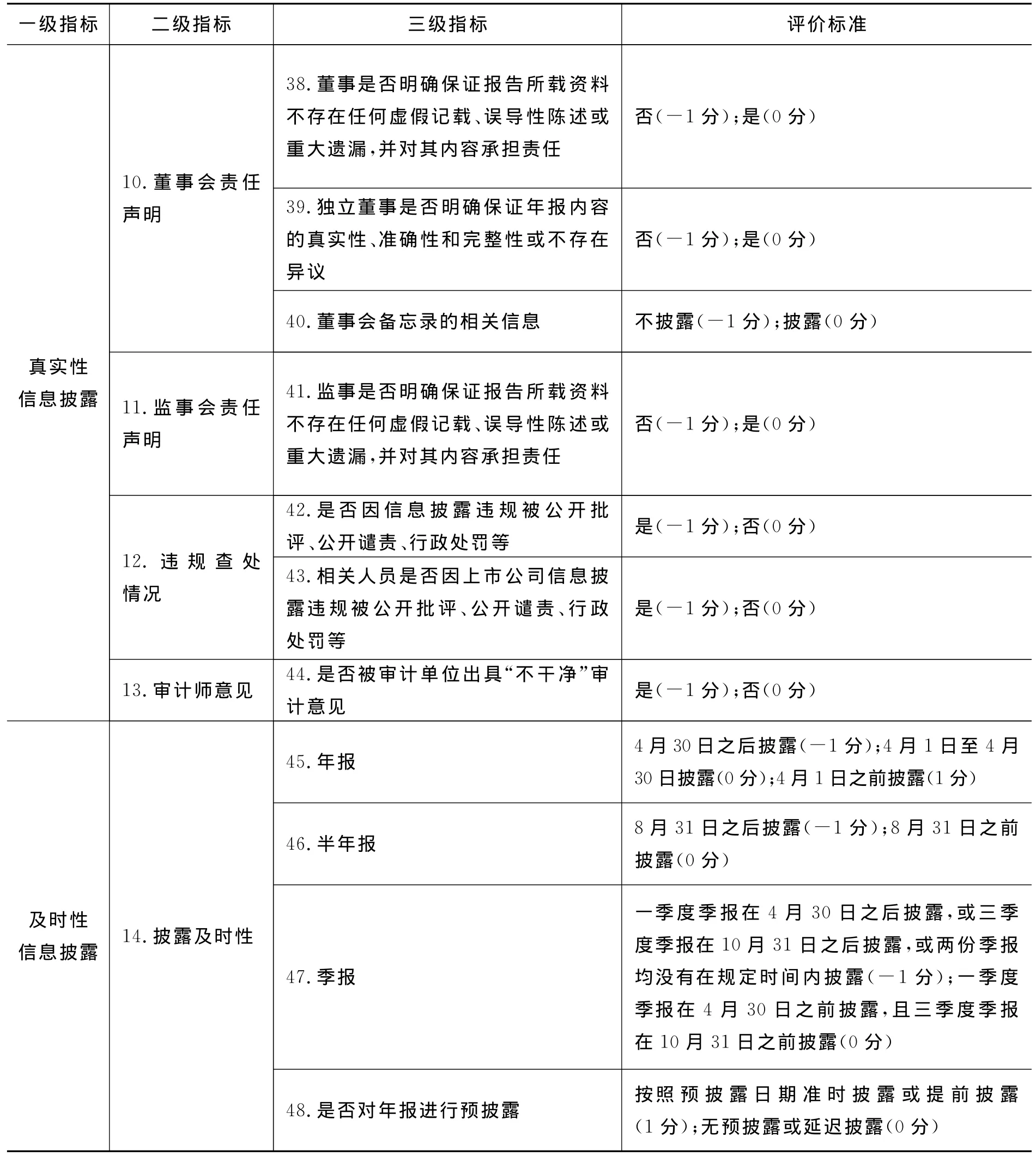

表2 信息披露指数指标体系

一级指标 二级指标 三级指标评价标准自愿性信息披露5.董事会构成(不含经理层)21.董事会构成 不披露(-1分);模糊披露(0分);明确披露(1分)22.独立董事 不披露(-1分);只披露个人背景或履职(0.5分);既披露个人背景也披露履职(1分)23.专门委员会 不披露(-1分);一般性说明(0.5分);详细介绍(1分)6.监事会构成24.监事成员 不披露(-1分);只披露个人背景或履职(0.5分);既披露个人背景也披露履职(1分)25.监事会构成 不披露(-1分);模糊披露(0分);明确披露(1分)7.执行层 26.执行层过去两年的任职信息 不披露(0分);披露(1分)8.利益相关者27.中小股东不披露(0分);披露一般性诉讼(0.25分);区别披露股东诉讼和业务诉讼(0.5分);披露分红(0.5分);披露一般性诉讼和分红(0.75分);区别披露股东诉讼和业务诉讼并披露分红(1分)28.社会责任 不披露(0分);只披露参与社会公益(0.5分);披露社会责任报告(1分)29.环保情况 不披露(0分);只披露环保情况(0.5分);披露可持续发展报告(1分)30.债权人情况 不披露(0分);披露(1分)31.债务人情况 不披露(0分);披露(1分)32.供应商情况 不披露(0分);披露(1分)33.客户情况 不披露(0分);披露(1分)34.员工情况 不披露(0分);披露(1分)9.财务和风险分析35.盈利、营运、偿债和发展能力分析 不披露(0分);披露(1分)36.是否有内部控制自我评估报告 否(0分);是(1分)37.对市场风险定性和定量分析 不披露(0分);披露(1分)

资料来源:高明华等:《中国上市公司信息披露指数报告2012》,经济科学出版社,2012年。

(二)实证分析

1.国际股权融资动机与信息披露

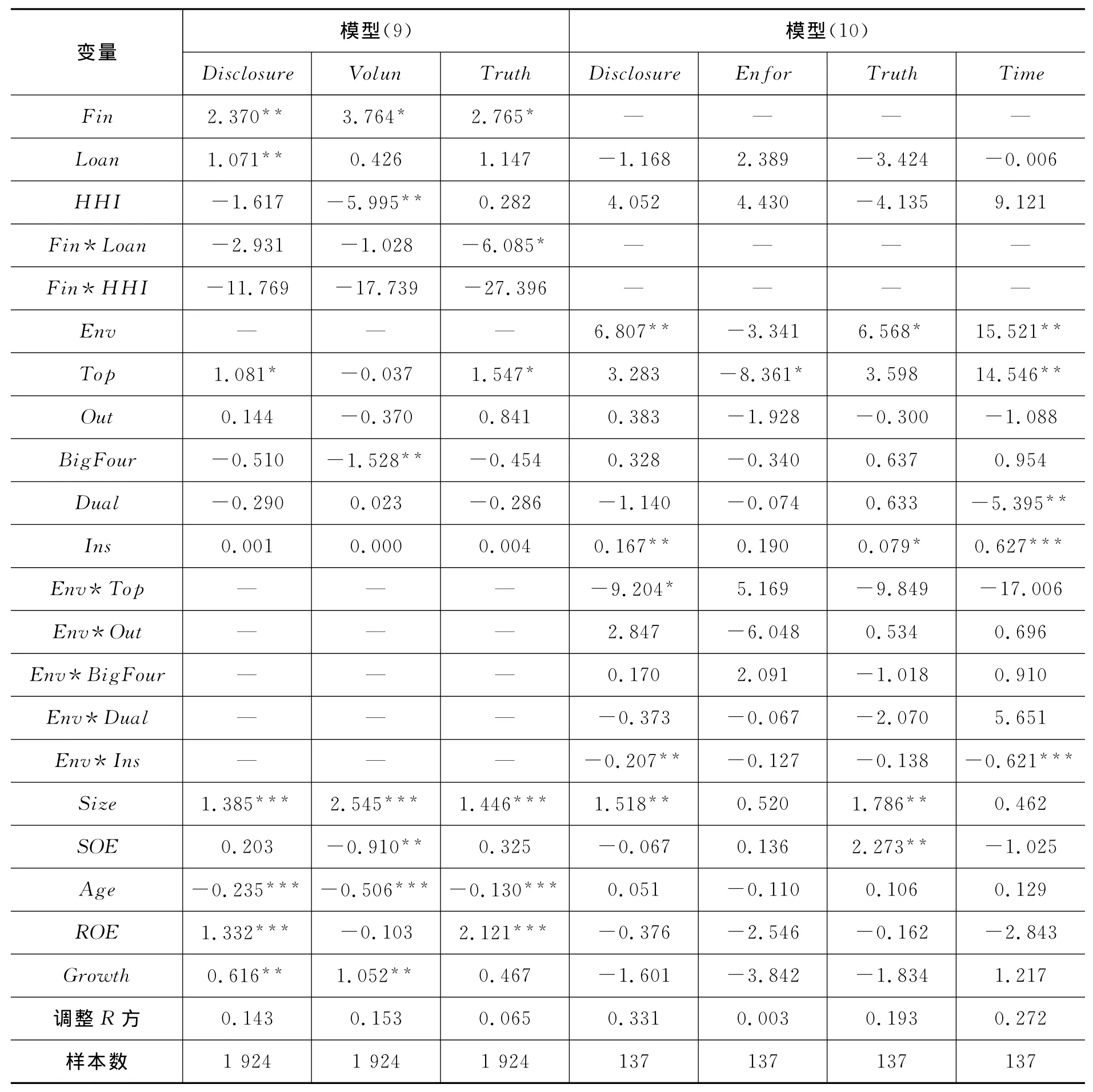

表4列示了基于模型(9)和模型(10)的OLS回归结果。模型(9)以纯A股和A+B股上市公司为研究样本,对于国际股权融资动机变量Fin,A+B股上市公司取值为1,纯A股上市公司取值为0。当因变量为信息披露总水平(Disclosure)时,Fin与信息披露总水平在5%的显著性水平上正相关(估计系数为2.370),这与T检验的结果不一致,说明考虑了企业特征因素后,拥有更多融资动机的A+B股上市公司比纯A股上市公司拥有较高的信息披露水平。融资约束变量(Loan)与信息披露总水平在5%的水平上显著正相关,说明未来面临较大融资约束的上市公司倾向于披露较多的信息。市场竞争程度变量HHI与信息披露总水平不存在显著的相关关系。交叉变量Fin*Loan和Fin*HHI对信息披露总水平也不存在显著影响,说明在不同资本市场上市并没有影响融资约束或市场竞争程度与信息披露总水平之间的关系,上市公司的国际股权融资动机未必是由融资约束因素导致的。公司治理因素中,仅第一大股东持股比例Top与信息披露总水平在10%的显著性水平上正相关,其他因素均影响甚微。控制变量中,企业规模(Size)、上市年限(Age)、盈利能力(ROE)和成长能力(Growth)显著影响信息披露总水平,说明规模较大、上市时间较短、盈利能力较强和处于成长阶段的上市公司,更倾向于披露较多的信息。

表3 不同资本市场上市公司的信息披露水平

模型(9)中当因变量为自愿性信息披露水平(Volun)时,国际股权融资动机变量(Fin)与自愿性信息披露水平在10%的显著性水平上正相关(估计系数为3.764),这也与T检验的结果不一致,说明控制企业特征因素后,拥有国际融资动机的A+B股上市公司比纯A股上市公司披露了更多的自愿性信息。市场竞争程度变量(HHI)与自愿性信息披露水平显著负相关,体现了处于较强市场竞争程度下的上市公司倾向于自愿披露更多信息。交叉变量对自愿性信息披露不存在显著影响。公司治理因素中,当外部审计师不是国际四大会计师事务所时,上市公司自愿性信息披露水平更高,说明聘用国际四大会计师事务所并未有助于提高上市公司信息披露水平。控制变量中,企业规模、所有制性质、上市年限和成长能力显著影响自愿性信息披露水平,说明规模较大、非国有、上市时间较短和处于成长阶段的上市公司,更倾向于自愿披露较多的信息。

模型(9)中当因变量为真实性信息披露水平(Truth)时,国际股权融资动机变量(Fin)与真实性信息披露水平仍在10%的显著性水平上正相关(估计系数为2.765),说明A+B股上市公司比纯A股上市公司披露了更多的真实信息。虽然融资约束变量Loan与真实性信息披露水平不存在显著相关关系,交叉变量Fin*Loan却呈显著负影响,说明与A+B股上市公司相比,当纯A股上市公司面临未来较大融资约束时,其倾向于提高信息披露的真实性。公司治理因素中,仅第一大股东持股比例(Top)对真实性信息披露存在显著影响。控制变量中,企业规模、上市年限和盈利能力显著影响真实性信息披露水平,说明规模较大、上市时间较短和盈利能力较强的上市公司,更倾向于真实地披露信息。

综上,拥有国际股权融资动机会使上市公司披露更多的自愿性信息和真实性信息,假设1和假设2得以验证。同时,无论是否拥有国际股权融资动机,当上市公司处于较激烈市场竞争环境下,它们倾向于自愿披露更多信息。公司治理因素对纯A股和A+B股上市公司的信息披露水平影响较小,而上市公司自身特征,如规模、所有制性质、上市年限、盈利能力和成长能力,会显著影响其信息披露水平。

2.外部监管环境与信息披露

模型(10)以A+B股和A+H股上市公司为研究样本,直接考察外部监管变量Env对信息披露水平的影响。当因变量为信息披露总水平(Disclosure)时,Env与信息披露总水平在5%的显著性水平上正相关(估计系数为6.807),说明考虑了各项影响因素后,处于香港监管环境下的A+H股上市公司比A+B股上市公司拥有更好的信息披露水平。公司治理因素中,机构投资者持股比例(Ins)与信息披露总水平在5%的水平上显著正相关,说明机构投资者持有股份有助于增加上市公司的信息披露,其他公司治理变量影响甚微。交叉变量Env*Top和Env*Ins与信息披露总水平存在显著负相关关系,说明第一大股东对公司信息披露的影响更易在内地市场发挥作用,同时,在监管环境相对较弱的情况下,引入机构投资者持有股份,更有助于提高上市公司的信息披露水平。融资约束变量不存在显著影响。控制变量中,仅有企业规模(Size)显著影响信息披露总水平,说明控制了公司国际股权融资动机因素后,企业自身特征对信息披露水平的影响被弱化。

模型(10)中当因变量为强制性信息披露水平(Enfor)时,几乎全部自变量都不存在显著影响,同时,我们发现,回归模型的调整R方仅为0.003,且回归方程未通过显著性检验,说明自变量对因变量的解释作用非常微小。对于强制性信息披露,它是上市公司根据证券法规要求必须要满足的,而不会受公司自身披露动机或者公司治理因素的影响。结合T检验的结果来看,目前纯A股、A+B股和A+H股上市公司的强制性信息披露不存在明显差异,说明中国上市公司信息披露规范要求与国际标准逐步实现趋同,差异逐步缩小。

模型(10)中当因变量为真实性信息披露水平(Truth)时,外部监管变量(Env)与真实性信息披露水平在10%的显著性水平上正相关(估计系数为6.568),说明A+H股上市公司比A+B股上市公司披露了较多的真实信息。机构投资者持股比例(Ins)与真实性信息披露水平在10%的水平上显著正相关,说明机构投资者持有股份有助于增加上市公司信息披露的真实性,其他公司治理变量影响较小。交叉变量和融资影响变量对真实性信息披露水平不存在显著影响。企业特征中,资产规模和所有制性质与真实性信息披露明显相关,说明规模较大和国有的上市公司更注重其披露信息的真实性。

模型(10)中当因变量为及时性信息披露水平(Time)时,外部监管变量(Env)与及时性信息披露水平在5%的显著性水平上正相关(估计系数为15.521),实际上从T检验中就可见,A+H股上市公司的信息披露非常及时,指标计算全部得分满分。公司治理因素中,第一大股东持股比例(Top)、是否存在两职合一的情况(Dual)和机构投资者持股比例(Ins)与及时性信息披露水平显著相关,从这一点来看,上市公司的公司治理架构,更多影响的是其信息披露的及时性。交叉变量Env*Ins与及时性信息披露水平显著负相关,说明在相对较弱的监管环境下,引入机构投资者持有股份,更有助于提高上市公司信息披露的及时性。

表4 交叉上市与信息披露水平实证分析结果

综上可见,较完善的监管环境会使上市公司更真实和及时地披露信息,假设4和假设5得以验证。而强制性信息披露,是上市公司根据证券法规要求必须达到的,不受公司自身报告动机或者监管环境的影响,假设3未被证实。对于A+B股和A+H股上市公司来说,机构投资者持有股份有助于增加其信息披露水平,尤其是信息披露的真实性和及时性水平,而这种影响作用在监管环境相对较弱的情况下更加明显,即与香港市场相比,机构投资者在内地市场更易发挥作用。其他的公司治理变量,如第一大股东持股比例、不存在两职合一的情况,更多影响的是上市公司信息披露的及时性。此外,控制了上市公司国际股权融资动机后,企业自身特征对其信息披露的影响被弱化。

3.稳健性检验

本文对研究样本进行调整,清除原始数据上、下5%分位数的样本,并采用总资产收益率代替净资产收益率反映上市公司盈利能力,营业收入增长率代替总资产增长率反映上市公司成长能力,所得到的结果与前述基本一致。

本文对研究模型的标准误使用怀特异方差修正,结果显示,国际股权融资动机与上市公司整体信息披露水平和真实性信息披露水平仍在5%和10%的水平上显著正相关,与上市公司自愿性信息披露的正相关显著性水平由10%变为5%,更加显著;监管环境与上市公司整体信息披露水平仍在5%的水平上显著正相关,对上市公司强制性信息披露水平不存在明显影响,与上市公司真实性和及时性信息披露的正相关显著性水平分别由10%变为5%,5%变为1%,均更加显著。因此,检验所得结果进一步证实了前述结论,限于篇幅不再赘述。

(三)对结果的思考

从实证结果可见,中国上市公司信息披露规范在与国际标准逐步实现趋同过程中,取得了长足的进步,这体现在纯A股上市公司与A+B股和A+H股上市公司的强制性信息披露水平差异已不明显,然而,纯A股上市公司在信息披露其他方面,仍落后于A+B股和A+H股上市公司,中国上市公司信息披露水平提升仍然任重而道远。

本文提出以下几方面政策建议。首先,需力促市场约束。研究发现,拥有国际股权融资动机会使上市公司披露更多的自愿性信息和真实性信息,因此上市公司可被视为理性的信息披露者,它们在很大程度上是依据自身需要而强化信息披露的内容和时间。那么,可以尝试因势利导,强化信息披露在市场机制中的作用,通过创造公平的、但有强大约束力的市场环境来推动上市公司信息披露水平的提升。其次,需强化规范监督。研究发现,较完善的监管环境会使上市公司更真实和及时地披露信息,因此优化公司治理结构和完善监管环境,是未来工作的重中之重。然而,完善监管环境,还需考虑与市场机制的匹配问题。例如,我们研究发现,新上市公司的信息披露水平显著高于上市年限较长的公司,这是由于新上市公司刚刚经历了发行制度的“体检”,仍处于监管作用之下。然而,如果市场对信息披露的反馈表现得并不积极时,随着上市年限的增加,公司维持较高信息披露水平的动力便很难保持。中国证监会近些年正在调整、优化监管思路,力图让“看不见的手”发挥更大的作用,在这个正确的道路上,需进一步思考如何权衡监管与市场之间的关系,使之相匹配相平衡。因此,前述两点思考相辅相成,在强化规范监督的同时,需使市场做好承载信息披露的准备。最后,支持评价研究。支持针对信息披露的评价研究,有助于发挥信息使用者的力量,这里的信息使用者包括监管层、“做市商”(如机构投资者、银行、证券公司等)和普通投资者。评价研究可使监管层更多了解和评估上市公司信息披露水平,进而评估信息披露制度的应用;将评价研究与“做市商”选择企业和行业的决策过程相结合,有利于推动和强化信息披露在市场机制中的作用;普通投资者重视评价研究的相关成果,也会使上市公司切实感受到信息披露对公司发展的积极作用。

六、结论

本研究以2011年中国全部纯A股上市公司、A+B股上市公司和A+H股上市公司为样本,考察国际股权融资动机和监管环境如何影响上市公司强制性信息披露、自愿性信息披露、真实性信息披露、及时性信息披露以及信息披露整体水平。研究发现,国际股权融资动机和监管环境影响上市公司信息披露的不同方面,拥有国际股权融资动机会使上市公司披露更多的自愿性信息和真实性信息,而较完善的监管环境会使上市公司更真实和及时地披露信息,强制性信息披露不受公司自身报告动机或者监管环境的影响。对于处于同样监管环境的纯A股和A+B股上市公司而言,公司治理因素对其信息披露水平的影响较小,上市公司自身特征影响较大。对于同样拥有国际股权融资动机的A+B股和A+H股上市公司而言,机构投资者持有股份对信息披露水平的影响较为明显,这种持股有助于增加信息披露,尤其是真实性和及时性信息的披露,同时我们发现,机构投资者的影响作用在监管环境相对较弱的情况下更加明显,即与香港市场相比,机构投资者在内地市场更易发挥作用。其他公司治理因素,如第一大股东持股比例、不存在两职合一的情况,更多影响的是上市公司信息披露的及时性。本研究肯定了中国上市公司信息披露规范在与国际标准逐步实现趋同过程中取得的进步,然而,中国上市公司信息披露水平提升仍然任重道远,未来需进一步强化信息披露在市场机制中的作用、完善监管环境,并支持和鼓励针对信息披露的评价研究。

[1]Lang M,Raedy J,Yetman M.How Representative are Cross-Listed in the United States?An Analysis of Accounting Quality[J].Journal of Accounting Research,2003,41(3):363-397.

[2]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露——基于沪市上市公司2003-2005年年报的经验研究[J].会计研究,2009(10):44-52.

[3]Leuz C.Cross Listing,Bonding and Firms’Reporting Incentives:A Discussion of Lang,Raedy and Wilson[J].Journal of Accounting and Economics,2006,42(10):285-299.

[4]张宗新.上市公司自愿性信息披露的有效性研究[R].深圳证券交易所综合研究报告,2003.

[5]Ball R,Kothari S,Robin A.The Effect of International Institutional Factors on Properties of Accounting Earnings[J].Journal of Accounting and Economics,2000,29(1):1-51.

[6]Ferguson M J,Lam K,Lee G.Voluntary Disclosure by State-Owned Enterprises Listed on The Stock Exchange of Hong Kong[J].Journal of International Financial Management and Accounting,2002,13(2):125-152.

[7]方红星,孙翯.交叉上市保险公司内部控制信息披露及其市场反应——基于中国人寿和中国平安的经验研究[J].财经问题研究,2009(8):105-111.

[8]Bushman R,Piotroski J.Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions[J].Journal of Accounting and Economics,2006,42(1):107-148.

[9]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000:58(1-2):3-27.

[10]Wang Q,Wong T J,Xia L.State Ownership,the Institutional Environment,and Auditor Choice:Evidence from China[J].Journal of Accounting and Economic,2008,46(1):112-134.

[11]刘峰,张立民,雷科罗.我国审计市场制度安排与审计质量需求——中天勤客户流向的案例分析[J].会计研究,2002(12):22-27.

[12]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China[J].Journal of Financial E-conomics,2005,77(1):57-116.

[13]Francis J,Wang D.The Joint Effect of Investor Protection and Big 4Audits on Earnings Quality A-round the World[J].Contemporary Accounting Research,2008,25(1):157-191.

[14]Gorodnichenko Y,Schnitzer M.Financial Constraints and Innovation:Why Poor Countries Don’t Catch Up[R].NBER Working Papers,2010:15792.

[15]Stulz R M.Globalization,Corporate Finance,and the Cost of Capital[J].Journal of Applied Corporate Finance,1999,12(3):8-25.

[16]高明华.中国上市公司信息披露指数报告(2010)[M].经济科学出版社,2010.

[17]高明华,杨丹,任缙,等.中国上市公司信息披露指数报告(2012)[M].经济科学出版社,2012.

猜你喜欢

初中生世界·八年级(2019年6期)2019-08-13

证券市场红周刊(2018年5期)2018-05-14

小学生导刊(低年级)(2016年9期)2016-10-13

小学生导刊(低年级)(2016年6期)2016-07-02

三联生活周刊(2016年2期)2016-01-08

振动、测试与诊断(2014年6期)2014-03-01