欧洲如何自救

2013-12-29 00:00:00菲力克斯·奥伯霍尔泽

财经 2013年2期

过去四年,欧洲经济似乎坏消息不断。尽管欧盟以近5000亿欧元的总成本救助了八个成员国,但欧洲的前景着实不妙。

欧元区经济在2013年将停滞不前,而此后其增速也仅为1.5%。平均失业率将超过10%,而在西班牙和希腊等国甚至将达到25%。欧元区弱国的对外净负债仍处于不可持续的高水平。欧洲是否将被迫放弃共同货币?欧元是否将内爆,释放经济学家巴里·艾肯格林所说的“所有经济危机之源头”?

当然不是。那些唱衰者误判了欧盟的本质。欧盟首先是一个政治实体,而非经济契约体。面对目前的危机,欧盟的政治逻辑将使其更加融合。正在进行的许多体制调整,既反映了从眼下危机中学到的教训,也表明了挽救欧元这一共同货币的坚定决心。

有三项改革尤为重要:决定建立银行业联盟;构建新的欧洲稳定机制(ESM)以及欧洲央行决定在二级市场无限量购买成员国国债的“直接货币交易”(OMTs)计划。

欧洲过去是怎么陷入混乱的?欧洲本次危机为何大大有别于美国的经济困境?欧洲这出戏剧共有三幕:欧元诞生、美国金融危机蔓延至世界各地,以及眼下的欧盟债务危机。

欧洲困境的特殊性

通过创建共同货币,使用欧元的国家获得了诸多优势。跨境贸易变得更简单,而意大利、希腊和西班牙等国摆脱了长期高通胀预期,得以享受较低利率。

本次危机前,金融市场对西班牙以及德国发行的债券一视同仁。当时,欧盟绝大部分成员国的政府债务似乎都不是什么大问题,欧洲的公债规模与美国相当。在本次危机中首当其冲的西班牙和爱尔兰等国,其负债比率比德国还低。低利率也体现了中国的高储蓄率以及美国金融市场上的资产证券化,引发了私人信贷大扩张以及房地产繁荣。

正当欧洲一体化如火如荼进行时,不平衡加剧使得风险与日俱增。2001年-2008年间,德国企业较南欧的企业获得了显著的竞争优势。在此期间,德国的工资上涨了5%,而同期爱尔兰、希腊、西班牙、意大利等国的工资涨幅分别为34%、17%、16%和10%。

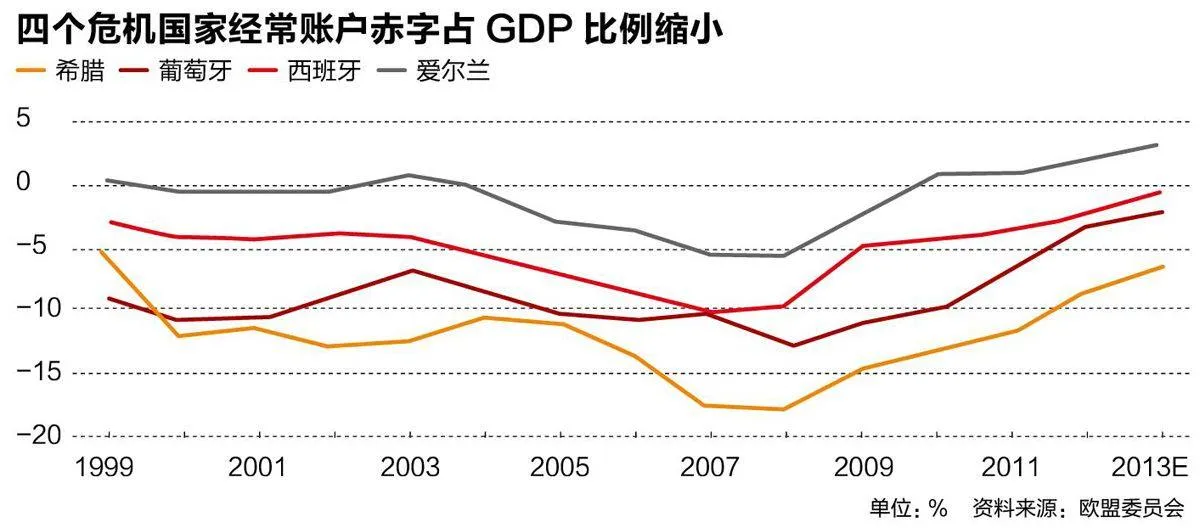

到2010年,德国的贸易顺差高达1500亿欧元,而欧元区其他国家的贸易赤字总额与此相当。葡萄牙和希腊的经常账户赤字超过了国内生产总值的10%,这意味着这些国家购买进口货物,举债金额达到国内生产总值的10%。

如果像葡萄牙这样的国家保留了自己的货币,那么向外国投资者举债的需求将导致其本币走低,从而使得葡萄牙的出口产品更具竞争力,而其从德国进口的产品价格走高。然而在欧元区,这种自我调节机制缺失。因此,生产率差别扩大加剧了宏观经济失衡。

一些北欧人将目前的痼疾归咎于南欧各国政府肆意挥霍、南欧劳动力“懒惰”。这种对南欧各国政府的指责完全错误。南欧各经济体绝非财政操守之典范,但过高的公债水平并非当前欧洲危机之起因。相反,生产率差别扩大引发的贸易和财政联动,被证明是危机关键。

此前多数观察家预计,美国次贷造成的损失总计约5000亿美元,只会导致轻度经济衰退。但实际情况要糟糕得多。2008年9月,拥有超过2.5万雇员的美国第四大投行雷曼兄弟公司破产。一天后,保险公司美国国际集团崩溃,大型货币市场基金Reserve Primary Fund也遭遇挤提。欧洲银行因此遭受重创。可以说,美国金融危机对欧洲银行的冲击并不比美国金融机构小。

美国金融危机让始于2005年左右的信贷繁荣戛然而止。欧洲银行如今只能勉强应对国际短期资金短缺、美国房地产投资亏损,国内建设项目锐减。爱尔兰和西班牙的情况尤其不妙,两国的建筑行业都规模过大。银行开始囤积现金,不愿进行同业拆借。尽管经济前景显得不妙,但公债市场起初并未受到影响。

然而,在2009年底,这些趋势开始影响主权债务市场。爱尔兰、西班牙和希腊等国的政府收入状况迅速恶化。紧张的投资者要求越来越高的风险溢价,才肯持有这些国家的债券。到2011年7月,意大利和西班牙的风险溢价比德国的要高3%。公债成本大涨使得南欧诸国更难偿还自身债务,很多国家不得不要求欧盟、国际货币基金组织以及欧洲央行施以援手。

一体化机制加深

这次金融危机对欧盟有三条关键的教训值得记住:

首先,本世纪头十年的繁荣掩盖了南欧国家的竞争力下降。尽管欧洲似乎表现强劲,但南欧竞争力下降导致严重的经济失衡,加大了应对危机的难度。

其次,欧盟银行体系与公债市场的联系,远比美国的紧密。尽管欧元区国家使用一种共同货币,但每个国家仍然负责自身银行体系的健康。如果某国的银行陷入困境,成本高昂的救市行动通常会令人怀疑该国履行自身财政义务的能力。紧张的投资者将推高利率,最终导致该国的金融崩溃。银行业危机最终以公共财政危机告终。

同时,国内银行的资产负债表上有大量本国政府发行的债券。对主权偿付能力的质疑会导致国内银行的盈利能力下降,使其需要救助的可能性增加。实际上,欧洲各国政府和国内银行唇齿相依。银行-政府相互依存是欧元区格外脆弱的一个原因。

第三条教训是,一体化程度提升并未使得经济弱国的竞争力增加。情况恰恰相反,在那些无力承担劳动力成本提升的国家,劳动力成本增加得特别快。

欧盟许多机构改革,都是上述教训的直接结果。政策制定者们正在重塑欧盟,希望增强其对宏观经济冲击的抵御力。三项改革特别重要:单一监管机制(SSM)、欧洲稳定机制(ESM)以及直接货币交易(OMTs)。对此一一论述。

单一监管机制。在此机制下,欧洲央行将有权监管欧元区的6000家银行。该机制的很多细节尚需敲定,但将于2013年实行。鉴于银行在欧洲对公共财政的巨大影响,集中式银行监管尤为重要。一旦单一监管机制就位,欧元区的救助资金就可以直接对陷入困境的银行进行资本重组,而不会增加公共债务(现行体制下,各国政府接受欧盟的财政援助,然后用于支持本国银行。政府接收救援资金,然后再将资金传给本国银行,导致公共债务增加、财政困难加剧)。

欧洲稳定机制建立于2012年9月,这只规模达5000亿美元的基金,可以帮助陷入财务困境的欧元区成员国。该机制取代了欧盟先前建立的其他危机应急临时基金。陷入困境的成员国可以获得欧洲稳定机制贷款,只要它们同意进行经济改革,并遵守旨在对欧元区国家进行预算约束的“财政契约”。

重要的是,该协议规定了结构性赤字标准。那些债务水平高于国内生产总值60%的国家,其预算赤字不得超过国内生产总值的0.5%。而那些债务水平较低的国家,其赤字不得超过国内生产总值的1%。设定这些限制的初衷是,各国应该在经济繁荣时期有较多盈余,好为困难时期未雨绸缪。

如果在这次大萧条前有储蓄,西班牙和爱尔兰的财政状况会好得多。目前只有少数成员国遵守了“财政契约”较严格的规则。

9月宣布的新的“直接货币交易”计划使欧洲央行能无限量购买短期政府债券。这种量化宽松的举措,有助于提升债券价格,从而降低企业和政府必须支付的利率。在美国,美联储大举收购资产使长期债券利率降低了约0.5%。

要让欧元区经济更加健康,决策者需要解决三个问题:宏观经济失衡、银行与政府债务联系紧密,以及公债市场上自我应验的预言。

上述新机制解决了所有这些问题。欧洲稳定机制可以要求获得财政援助的国家进行经济改革,缩小经常账户严重失衡背后的竞争力差距。欧元区的银行业监管能防止过度承担风险,加之欧洲稳定机制直接对银行进行资本重组,有助于弱化银行与政府财政的紧密联系。

由于这项新机制无需公共财政负担救助银行的成本,银行业绩应该会与主权债市场脱钩。最后,承诺无限量购买政府债券有助于降低紧张的投资者要求的公债风险溢价。

站在向好的起点

债务危机对增长的减缓作用会持续很长时间。因此很重要的一点是了解欧盟迄今进展如何。投资者欲了解竞争力差异眼下还有多大,应该关注单位劳动成本和经常账户失衡。

一些国家已经在提高自身竞争力方面取得重要进展。爱尔兰、希腊以及西班牙等国的单位劳动成本明显降低。当然,问题在于工资成本的降低是以高失业率为代价。

经常账户赤字也在减小。这反映了欧盟外围国出口强劲——这是件好事;二是反映了南欧国家收入降低导致的进口需求减少。

评估了竞争力的变化之后,另一个重要的问题是欧元区的银行和公共财政是否已趋于稳定。这方面也大都是好消息。最近,欧洲银行能发行长期债券了。西班牙毕尔巴鄂-比斯开对外银行、法国巴黎银行以及法国兴业银行都在近几周发行了以美元计价的债券。该市场此前已关闭近两年。获得批发融资对欧洲银行远比对美国金融机构重要,因为后者往往更多地依靠吸收存款获得资金。

一个更能说明欧洲银行近况改善的指标是其融资成本。临近2012年底,银行的融资成本三年来首次低于投资级企业融资成本。

公共财政状况也有好转。(扣除债务利息前的)基本预算平衡状况大有好转。因此,投资者对政府债务偿还能力的担忧大大减轻。

建立欧元区存在经济风险,因为欧洲经济与中美这两个采用单一货币的大国很不一样。在欧洲,劳动力的流动性远低于中美。

此外,欧洲没有可以缓冲危机的中央集权的财政系统。例如,如果纽约州遭遇经济衰退,来自纽约的税收收入减少,但美国政府将以失业金等形式加大对该州的转移支付力度,抵消税收收入降幅的40%。类似的,目前中国中央政府大举增加基础设施建设投资。在欧洲没有这种集中式的反周期财政措施。

尽管存在上述担忧,但欧洲领导人仍然继续创造出了欧元。当时以及眼下的主导看法是,欧盟和欧元是变革欧洲的机制,最终将有利于欧洲大陆的政治和经济稳定。如今建立的这些新机制令欧洲离这一长期目标更近了一步。