苏宁:转型之痛

2013-12-29 00:00:00谢雪琳

中国周刊 2013年12期

10月30日这天,南京天气阴有小雨。总部位于六朝古都的苏宁云商,当天公布了三季度业绩,也宣告了上市十年来的首次单季亏损。

第二天其股价应声下滑,惨遭跌停。而就在三天前,苏宁宣布战略投资PPTV,市场还以涨停来回应。

冰火两重天的局面,就在短短三四天内上演。

但这并非苏宁的涨跌初体验。自今年6月25日股价探底至4.56元以来,五个月时间里苏宁已经多次体验了股价的大涨大跌。

变动源于苏宁在互联网冲击下必须做的转型。6月8日宣布线上线下同价,8月传出申请民营银行牌照、成立保险公司,10月收购PPTV,再加上之前成立的小贷公司、获得基金支付牌照,还在申请中的移动业务转售牌照。受到互联网冲击,苏宁仿佛一夜惊醒,四处出击抓住融入互联网经济的机会。

“苏宁在以自己的方式做互联网,我们线上线下有着1亿多的会员,首要任务就是挖掘他们的消费需求。”苏宁易购执行副总李斌告诉《中国周刊》记者,“苏宁也在拓展自己的合作伙伴和业务创新,比如红孩子的收购,PPTV的投资入股,在互联网金融方面进行的诸多布局,苏宁是在以自己的节奏进行互联网创新和拓展。”

但一切都还在画饼阶段,当下的现实却是严峻的。三季度单季亏损,营收下滑,综合毛利率下降,且苏宁预计全年净利下降幅度约在70%到90%。

这个冬天,苏宁的日子不太好过。“以自己的方式和节奏”做互联网的苏宁,能够多大程度超越来自互联网的竞争对手,一切都是未知数。

全面到来的电商冲击

现在回过头去看,对于苏宁来说,2012年是一个颇具转折性的年份。

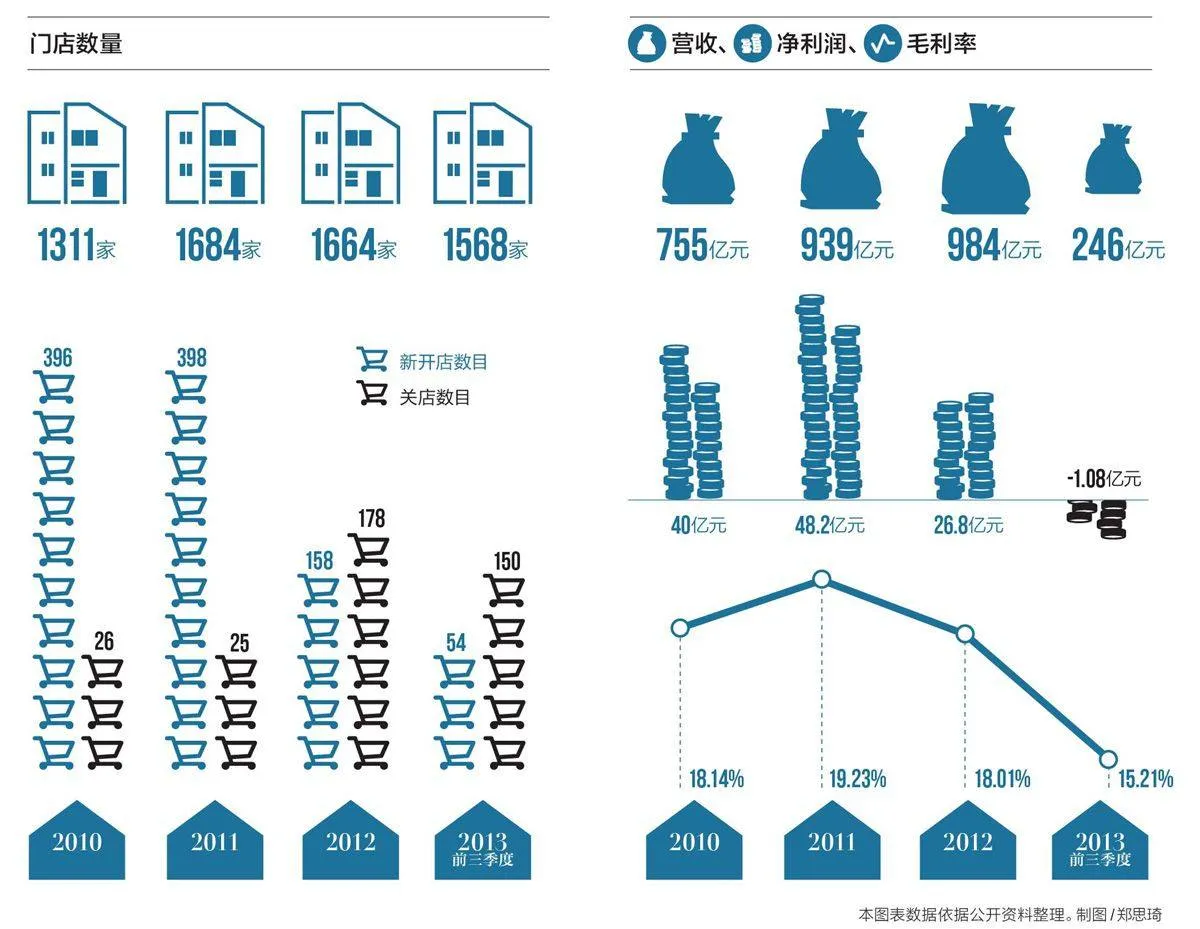

就在2011年,苏宁还在大肆扩张,连锁店的数量同比净增加了373家。

然而到了2012年,形势开始急转直下,第一季度危机便开始显现,苏宁净利下滑幅度达到15%。到了年中,情况比一季度的预测更严重,净利下降近三成。彼时,苏宁董事长张近东也表示经济前景这么迷茫,“确实没有想到”。

实体店的扩张步伐自然也慢了下来,关店的数量大幅上升,达到178家。这一年的年报,苏宁甚至都没有提净增店铺的数量。但简单计算一下可知,2012年苏宁的门店已经净减少了20家。这对于过往每年新开门店300家左右的苏宁来说,是毋庸质疑的转变。

彼时,苏宁对业绩下滑的解释是宏观政策调整,“以旧换新”的终止。

但来自电商的冲击也是显而易见的。当苏宁陷入业绩下滑的泥潭之时,以京东和阿里巴巴为代表的电商的交易额却呈增长之势。

2012年,京东的交易额达到600亿,保持了7年的连续增长。阿里巴巴的成交额则更为惊人,这年11月其电商平台淘宝+天猫的销售总额便已突破了1万亿元,且仍呈增长之势。

在利润方面,京东仍处于做大规模阶段,2012年仍然亏损。而阿里巴巴的净利润近5亿美元,同比增长八成。

反观苏宁,其2012年的营收额为980亿,同比增长幅度只有近5%,远低于往年,净利润则是25亿,下滑近五成。

趋势已经越来越明显,互联网正在对实体店造成前所未有的冲击。线下体量庞大的苏宁,以何种姿态与速度应对这一现实,成为摆在张近东面前的一道难题。

大船调头

苏宁本可以更早地将重心转移至互联网。

2010年2月,苏宁易购正式上线。但在此后的近四年间,苏宁易购与线下实体店的关系并未理顺,不时上演“左右手互搏”的剧情。线上价格更便宜的苏宁易购,甚至会遭到线下实体店员工的阻击,阻止顾客去更便宜的易购下单。

而苏宁当家人张近东对于电商趋势的判断是否及时准确,也像一个谜。

2010年“两会”,张近东曾发表言论称,互联网不适合做成交易平台,未来消费的主流不可能是网购。“这是因为网上商城无法提供附加值,都在赔本经营,不符合商业发展规律,违背了商业本质。”他说。当年,苏宁净增连锁店370家。

但当网络卖场逐渐壮大渗透人们生活时,他却表示早已意识到电商的重要性,上述言论只是不愿被竞争对手看出其战略。

但让外界难以判断的是,2010到2011这两年,苏宁是否怠慢了大力布局互联网、转型电商的时机。苏宁易购尽管已经上线,却深陷于内部冲突不统一之中,苏宁这艘大船则在内耗中不能一致对外。

张近东的新晋竞争对手马云曾有言,人生最好的投资就是投资理想和未来。苏宁终在2012年下半年开始谋求更大的改变,更积极地面向被互联网改变的当下与未来。

2012年,苏宁开始寻求各种电商收购机会,试图以最快的收购方式扩张电商版图。期间,满座网、男装网购商城玛萨玛索和精品网上购物商城新蛋,都曾是传闻中的收购对象。

直到这年9月答案方才揭晓,母婴用品电商红孩子成为苏宁收购的第一个垂直电商,扩充了苏宁易购的销售品类,也为其后来打造网上开放平台做了铺垫。

2013年初,苏宁电器更名苏宁云商,内部组织架构也大调整,苏宁易购逐渐变为诸多门店中的一个。

最为实质的变革在今年6月8日到来。

这天,苏宁宣布全面实行线上线下同价,这也意味着实体店的产品与苏宁易购的产品价格一致,更意味着线下产品的利润将大幅降低。对于成本更高的实体店来说,这一策略变革无疑给苏宁带来更大压力。

压力立刻传导出来。其三季报的亏损中,同价被认为是重要原因。

亏损也反映了苏宁转型互联网所付出的代价。

“同价导致毛利率降低,此外关店要支付赔偿金,苏宁肯定要损失一部分收入利润。”电子商务观察者、万擎咨询CEO鲁振旺告诉《中国周刊》记者,“还有就是电商投入太大,招人、营销,投入有点失控。”

投资者对于苏宁的转型之路,意见则不统一。

注重苏宁零售近期业绩者,选择了减持。曾重仓苏宁的全国社保108组合、云信成长2007、富国天合以及全国社保102组合,三季度全部退出前十大流通股东。

众多券商均发布报告,认为苏宁三季度业绩低于预期。申银万国、海通证券等券商均下调了对苏宁的盈利预测。

但也有愿意承担风险与苏宁共进退者。景顺长城基金公司便有两只基金在三季度成为苏宁前十大股东。

长期看好苏宁发展的人亦有。曾以买入苏宁获得巨额收益的原易方达投资总监江作良也仍然力挺苏宁。他出来接受采访称,几个季度的报表赚不赚钱根本不重要,关键在于这家公司会向什么方向发展,而他认为苏宁的方向没有问题。

张近东似乎也做好了一定程度的牺牲,他曾表示公司转型期间不追求财务指标。

副董事长孙为民在11月的中国零售领袖峰会上,发表公开演讲中称,线上线下同价政策最主要是基于消费者的变化,消费者本来就是线上线下两栖。适应消费者满意是最重要的,至于线上线下成本不一样,是零售商自己需要考虑和调整以及财务核算的问题。

细节中的危机

线上线下同价也只是苏宁转型的起点,要做到线上线下真正融合,要做的事还有很多。

“目前同价还是以自营品牌为主,避免了线上线下打价格战,全面的协同作用还没有打通。”鲁振旺说,“O2O(online to offline)完全打通后,供应链要协同,物流也打通,线上和线下建立开放平台后其它品类的产品都要打通。”

苏宁也在加快步伐建设其后台实力。11月12日,苏宁发行了不超过35亿元的公司债二期,其重要投向便是物流建设。

除了建设后台运营能力,大量获取流量也是苏宁焦虑的事情。尽管已上线四年,但苏宁易购的流量却一直不太稳定。在2013年,易购的全球ALEXA流量排名大起大伏,好时能冲到全球前100,差时也会跌到10万名以下。这也意味着易购的访问量不稳,尚未对用户形成黏性。

为了获取更多更稳的流量发展电商,苏宁动用了不少手段。从去年开始打造开发平台,邀请第三方商家入驻苏宁易购,便是其中之一。今年收购PPTV,也是通过网络视频获取流量入口聚集人流的手段。

传统色彩依旧浓厚的苏宁,仍然倚重传统的线下广告。傍上《中国好声音》、与吴莫愁签订合约等广告营销,苏宁投入不菲。

但在观察者眼中,这些“不那么互联网”的营销方式,对获取流量来说并非最佳。

“网站毕竟不像线下的商场,附近的居民看到、经过,就可能会进去买。”柳华芳说,“它靠老式的广告去推广,维系不了高流量,关键还是要从搜索、社交来获取免费流量。”

急于聚拢更多人上苏宁易购之外,它能够给予的用户体验也有待改进。

而所有上述后台的操作,目标都指向一个:给予消费者更优质的产品与更快更方便的服务。不管是线下苏宁,还是线上苏宁,都必须走在这条通往零售业本质的道路上。

线下的苏宁曾对自身的产品与服务引以为豪。然而线上的技术,至今仍是苏宁的致命短板。

“看到苏宁注册登录连绑定新浪微博、QQ都没有,我想笑了。”电子商务观察者柳华芳的语气里略带嘲讽,他认为苏宁的网站购物体验不好,从注册登录到支付都比较麻烦。“注册者一看那流程就吓怕了,不敢注册。”

“按了三次重新发送,等待了四个一分钟,还是没有收到苏宁易购发到手机上的验证码。”谈到最近注册苏宁易购APP的经历,罗妮颇有失望之态。

在北京有一份稳定工作,喜欢网购的小白领罗妮,是典型的苏宁用户。看到苏宁“0元购”的推广广告后,她在手机上下载了苏宁易购的APP,但却在第一步注册之时就败下阵来。

最后一次按下手机页面上的“重新发送”,屏幕提示“您的操作过于频繁,请休息一段时间再试”,罗妮放弃了,转投别家寻觅中意商品。

这些小细节,恰恰折射出苏宁转型尚未跨过的互联网技术门槛。

“它的网站业务很多都是外包,外包做事,干得越少越好,自己做就是越强越好。”柳华芳说,“它必须要有一大批的互联网人才。”

鲁振旺也将苏宁变革的核心指向了人。“在高级岗位方面它需要吸引更高级的人,这一方面无论是国内国外都得内外补充。”鲁振旺说,“苏宁的传统人才已经成型,需要的是互联网的人,无论是技术还是运营,哪一块缺就补哪一块。”

而这或许才是苏宁转型中将直面的最残酷现实。正如三季报出炉后,苏宁易购内容产品运营中心副总监闵涓清的感受:“首季出现亏损对苏宁所有内部团队都是一个巨大的警醒,不能创造价值的部门和个人都将面临巨大的危机。”