信息披露违规处罚的市场反应及其对投资者利益的影响

2013-12-21 09:19吴国萍

东北师大学报(哲学社会科学版) 2013年3期

黄 政,吴国萍

(东北师范大学 商学院,吉林 长春130117)

一、引 言

信息披露规范作为政府干预市场的重要手段,直接影响着证券市场的透明度、定价效率和投资人的决策;关系到证券市场“三公”原则的贯彻和监管目标的达成。上市公司应按信息披露规范的要求,真实、准确、完整、及时地披露信息,然而出于融资、保壳、躲避财务压力及操纵股价等动机,铤而走险违规披露信息的上市公司屡见不鲜。从已有研究来看,信息披露违规类型主要包括虚构利润、虚列资产、延迟披露、虚假叙述和重大遗漏五类[1]。证监会及证券交易所等监管部门对信息披露违规行为采取了警告、罚款等处罚措施以加大上市公司的违规成本。那么,违规处罚是否形成威慑力,将引起怎样的市场反应?又会怎样影响投资者的利益?本文基于事件研究及回归分析方法对违规处罚的市场反应及造成投资者损失的程度进行实证研究,以揭示信息披露违规处罚的效果及其对投资者利益的影响。

二、文献回顾及研究假设

(一)文献回顾

上市公司违规披露信息通常能够获得一定的收益。Pressman(1998)通过案例分析探讨会计欺诈发生原因的同时指出,会计欺诈带来的潜在收益是巨大的[2]。鹿小楠和傅浩(2003)的研究认为上市公司披露虚假的财务信息推动了股票价格的上涨[3]。同时对信息披露违规的处罚也增加了上市公司违规的成本。Dechow和Sloan(1996)的研究表明[4],92家违反 GAAP进行利润操纵的上市公司在被SEC查处并对外公告的当天股票价格平均下降了9%,公司资本成本的显著上升背离了当初为获取低成本融资而违规的动机。

一些学者针对处罚公告的市场反应做了研究,但结论不一。伍利娜和高强(2002)的研究表明[5],因信息披露问题受到处罚的上市公司在处罚公告日后市场有显著的正反应。Davidson和Worrell(1988)的研究表明[6],上市公司的累积平均超额收益率在违规行为公告当日没有出现显著的负面反应,但是在公告前一日显著为负。Marciukaityte等(2006)的研究也表明[7],累积平均超额收益率在处罚公告的[-1,0]时间区间内显著为负。国内也有学者得出类似结论,如陈国进等(2005)的研究发现[8],违规处罚事件对股票收益产生了负面影响,并且集中在t-1、t+1及t+2的三个交易日内。杨玉凤等(2008)研究表明[9],在处罚公告日前后较短的时间窗内违规公司的累计超额收益率显著为负。杨忠莲和谢香兵(2008)研究发现[10],财务报告舞弊公司在处罚公告的[-3,3]及[-1,1]时间区间内累积平均超额收益率分别达到了-1.6%和-1.2%。

从上述文献来看,学者们的研究集中在违规处罚行为造成的市场反应,但得出的结果并不一致,有正向反应也有负向反应,即使得出负向反应的结论也存在着时间区间的差异。本文在现有文献的基础上进一步分析信息披露违规造成的市场反应,并深入分析股权属性和处罚方式在其中起到的不同作用,同时也分析了信息披露违规处罚对投资者利益的影响。

(二)研究假设

1.信息披露违规处罚的市场反应

根据信息价格传递机制理论,股票市场价格会因利好消息而上涨,因利空消息而下跌。监管部门对上市公司信息披露违规行为进行处罚并予以公告,很可能会引起股票价格的大幅波动。在违规处罚的披露事件中,对公司个体的影响可以从两个方面来理解:一方面,在违规处罚公告正式公布前,通常要对违规行为进行长时间的调查核实,而在此过程中股票市场必然会对该违规行为有所反应。待公告正式公布时,反而可以减弱该违规行为对股票市场的负面影响,降低了事件的不确定性,使投资者的预期能够更加明确,从而有利于尽快稳定公司的股价。另一方面,由于处罚公告中包含着违规行为信息,公告一旦公布定会对股票市场产生短期的负面冲击。相对于第一方面的影响,第二方面的负面冲击因公告中所包含的信息更为清晰和明确,易被股票市场理解,从而造成股票价格快速下跌。因此提出假设:

H1:对上市公司信息披露违规行为进行处罚会产生显著的负向市场反应。

违规行为通常会涉及到公司的控制人。从股权属性角度来看,由于国有或国有控股上市公司控制人的国有性质,违规行为更主要的是涉及管理层,但因管理层容易更换,违规处罚对此类上市公司影响相对较低。而民营上司公司则不同,其控制人不会轻易改变,违规处罚所带来的潜在控制人信誉下降就会持续产生影响。因此提出假设:

H2:相对于国有或国有控股上市公司,民营上市公司遭受违规处罚所产生的负面影响要更高。

信息披露违规的程度不同,所受到的处罚方式也不一样,违规程度越高,处罚方式也更为严厉。因此从处罚方式来看,若上市公司被处以罚款,而不是公开谴责,则投资者会作出更为不利的预期。越严厉的处罚意味着更高的威慑力,从而造成市场的负面反应也更强烈。由此提出假设:

H3:上市公司受到的处罚越严厉,其市场的负面反应也越强烈。

2.信息披露违规处罚与投资者利益损失

信息披露违规处罚给投资者利益造成的损失程度可以从股权性质、处罚方式及同行业冲击效应来分析。

在股权性质方面,与国有或国有控股上市公司相比,民营上市公司因其股东背景的相对弱势,在违规处罚中股东受保护的程度较低,因此其投资者利益的损失程度将会更高。由此提出假设:

H4:因信息披露违规受处罚的上市公司中,民营类公司的投资者利益损失程度高于国有或国有控股上市公司。

信息披露违规的处罚方式主要有公开谴责、公开批评、警告和罚款。其中,警告和罚款通常针对信息披露违规程度较严重的上市公司。较严厉的处罚会造成上市公司较强烈的负面市场反应,进而其投资者的利益损失也将更高。因此提出假设:

H5:上市公司受到的处罚越严厉,其投资者利益的损失程度也越大。

从违规公司遭受处罚对同行业其他上市公司的冲击效应来看,由于投资者会因为上市公司的违规行为而加大信息的识别风险,很可能对那些与遭受处罚公司处于同一行业的上市公司产生不利预期,这种负面预期通常会体现在市场反应中。因此提出假设:

H6:上市公司遭受信息披露违规处罚会对同行业其他公司投资者的收益率产生负面影响。

三、研究设计

(一)样本选择及数据来源

本文选择因上述五类信息披露违规类型而被证监会和证券交易所处罚、违规年度在2002年至2008年间的上市公司作为样本,仅选取截止2008年年末是为了避免因违规处罚的滞后性所引起的处罚不充分的干扰,剔除数据缺失的公司,最终违规样本为311个。在涉及与非违规公司进行比较时,按照同时期、同行业、同规模的原则选择相应的配对公司。为避免规模差异过大,剔除资产总额相差超过20%的上市公司。经过上述处理共有311对违规样本和配对样本,共622个观察值。本文数据来源于CSMAR数据库和上市公司资讯网。

(二)违规处罚行为市场反应的度量

为检测违规处罚公告所造成的市场反应,本文采用事件研究法,用股价的波动方向和程度来反映投资者对该事项或信息的理解方式。本文选取违规处罚公告日前后30个交易日为事件研究窗口,即[t-30,t+30],t为处罚公告日。

为了衡量违规公司因遭受处罚所造成市场波动,本文采用市场调整模型来计算股票相对于市场的超额回报,并将个股的日超额收益率ARi,t定义为:

其中,Ri,t为股票i第t日的收益率,Rm,t为第t日沪深市场指数的收益率,t为相对于公告日的天数,t=0即为处罚公告当天。个股的累积超额收益率CARi定义为:

其中 CARi(t1,t2)为股票i在时间段[t1,t2]上的累积超额收益率。

根据上面计算的个股日超额收益率,计算事件窗中所有样本股票每天的超额收益率算术平均值AARt,其可表示为:

其中,N表示样本股票的数目。

根据上面计算的个股累积超额收益率,计算事件窗中所有样本股票累积平均超额收益率ACAR,可表示为:

ACAR可用来衡量处罚公告的市场反应。

(三)投资者损失的计量

按照《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称《民事赔偿规定》),人民法院应当在投资者具有以下三种情况时,认定虚假陈述与损害结果之间存在着因果关系:(1)投资人所投资的是与虚假陈述直接关联的证券;(2)投资人在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券;(3)投资人在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损。可见投资者的损失可表示为实施日至揭露日或更正日间的买入价格与揭露日或更正日之后的卖出价格的差额。但具体的买入和卖出时点却很难把握。对买入和卖出时点进行假设以估计投资者的损失为常用方法。

为度量投资者的损失,本文选取在年度报告或半年报中存在重大遗漏或虚假信息披露的上市公司为样本,将买入时点假设为年度报告或半年报的披露日,而对卖出时点采用两种方法假设,第一种方法假设卖出时点为违规处罚的公告日;第二种方法,根据《民事赔偿规定》在确定投资者损失计算的合理期间时将揭露日或更正日后第30个交易日作为基准日的办法,我们假设卖出时点为违规处罚公告日后的第30个交易日。

(四)模型设计

为检验本文提出的假设,我们构建了如下的多元线性回归模型,

模型一中各变量的定义如表1所示,控制变量的值为违规公司在处罚公告发布年度的数据。

表1 变量列表

为分析违规处罚公司对同行业类似公司的影响,建立如下模型:

模型二中各变量的定义如表2所示,控制变量同表1,但值为配对公司在违规公司被处罚年度的数据。

表2 变量列表

四、研究结果及分析

(一)描述性结果及分析

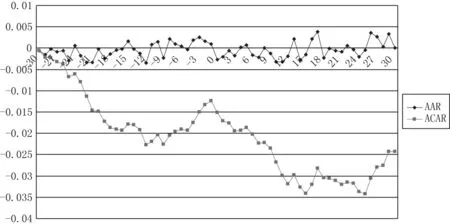

违规公司在处罚公告日前后30个交易日的AAR和ACAR情况,如图1所示。

图1表明,在时间窗[0,+30],累积平均超额收益率ACAR虽有阶段性的小幅回升,但总体呈下降趋势。从整个时间窗口[-30,+30]来看,累积平均超额收益率显著为负(p值为0.04),表明违规处罚公告引起了显著的负向市场反应。

图1 违规处罚的市场反应

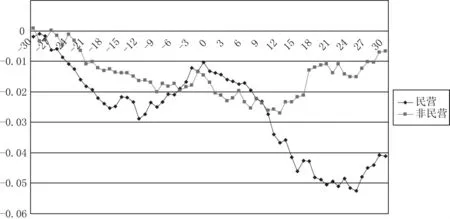

民营与非民营上市公司在处罚公告日前后30个交易日内的ACAR的变化情况,如图2所示。

图2表明,在处罚公告日后的交易日内,两类公司对处罚公告均表现出显著的负向市场反应,之后两类公司的股价走势呈现“分道扬镳”的趋势。非民营类上市公司的累积平均超额收益率有所回升,而民营类上市公司的累积平均超额收益率呈继续下降的趋势。对两类公司在整个时间窗口[-30,+30]的ACAR进行T检验(p值为0.03),表明ACAR在两类公司间的差异显著。可见与假设二一致,即违规处罚对民营上市公司所产生的负向市场反应要显著高于非民营上市公司。

图2 股权性质与违规市场反应

(二)回归结果及分析

为检验上文所提出的研究假设,我们对模型一进行了回归分析,结果如表3所示。

表3 模型一的回归结果

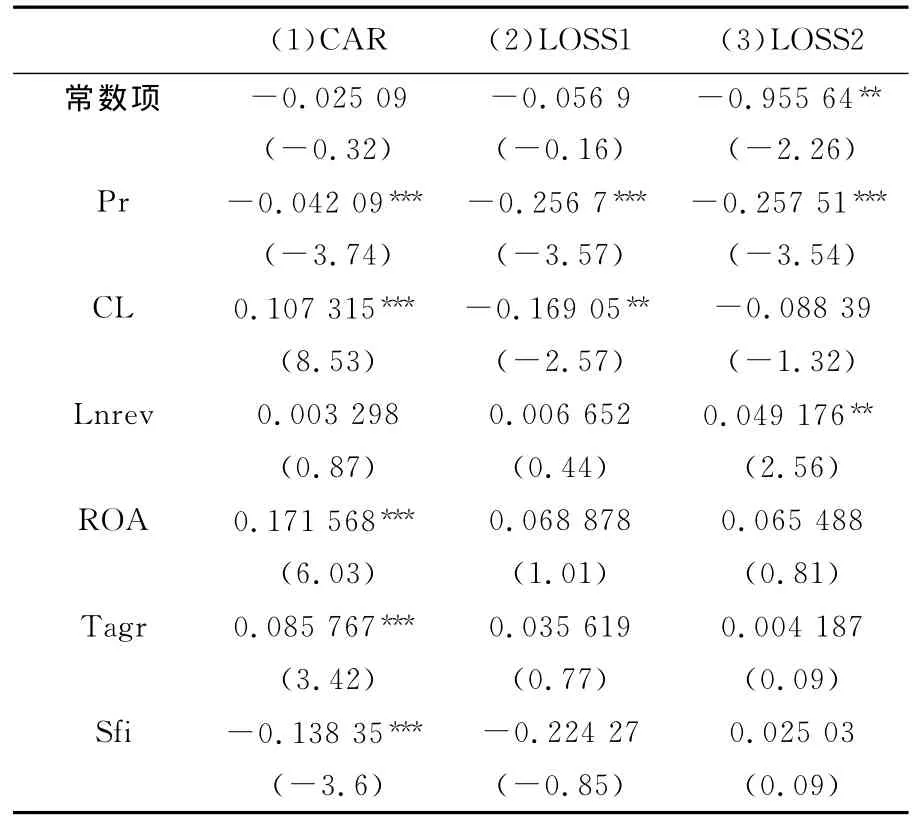

回归结果(1)表明,Pr变量显著为负,即民营类上市公司因信息披露违规处罚所受到的负向市场反应要高于国有或国有控股上市公司。CL变量显著为正,与假设不符。也许是因为这些被严厉处罚的公司通常会采取更为严重的违规手段来赢得市场好评,使其累计超额收益率要好于受处罚较轻的公司。

表3中(2)和(3)的回归结果是分析股权性质和处罚力度对公司投资者损失的影响程度。回归(2)的被解释变量为用第一种方法计算的投资者收益率LOSS1,回归(3)的被解释变量为用第二种方法计算的投资者收益率LOSS2。从两次回归的结果来看,Pr变量均显著为负,表明民营上市公司的投资者因信息披露违规处罚所受到的损失会更加严重。CL变量的系数在回归(2)及回归(3)中均为负,但只有在LOSS1为被解释变量的方程中通过了显著性检验,而在LOSS2为被解释变量的方程中不显著。这可能与以处罚公告披露后第30个交易日为基准而计算LOSS2的方法有关,在这样一个较长的交易时间内,不管是处罚较重的公司还是较轻的公司其投资者收益率可能均有所恢复,差异并不十分显著。总体来看回归结果基本上与假设一致,受处罚力度较重的公司其投资者的利益损失也较大。

为分析上市公司因违规处罚对同行业其他公司的负面冲击效应,本文对模型二进行了回归,如表4所示。

表4 模型二的回归结果

从(4)和(5)的回归结果来看,用两种方法分别计算的投资者的收益率LOSS1和LOSS2(以负的收益率代表损失),两个变量的系数均在1%的水平上显著为正,假设六得到了证实。这表明处罚公告对同行业的类似公司造成了显著的冲击,违规公司受到了处罚甚至会波及同行业的其他公司,影响其投资者的利益,产生相应的负面冲击效应。

五、研究结论

信息披露违规处罚公告向市场传递了显著的负面消息。从股权性质来看,进行违规信息披露的民营上市公司受到处罚后的短期市场负向反应要显著高于非民营上市公司,对应的其投资者受到的损失程度也显著高于非民营上市公司;从监管部门的处罚程度来看,受到较严厉处罚的上市公司其投资者的损失程度也更高;从对同行业的冲击效应来看,对违规公司的处罚不仅影响了该公司投资者的利益,还会波及同行业其他公司的投资者,产生相应的负面冲击效应。可见,信息披露违规处罚必然会给市场造成负面冲击,投资者损失在所难免,这足以证明行政处罚还难以从根本上保护投资者的利益,强化民事赔偿制度势在必行。

[1]吴国萍.上市公司信息披露违规的类型及主要特点[J].当代经济研究,2009(7):68-71.

[2]Pressman S.On Financial Frauds and Their Causes:Investor Overconfidence[J]. American Journal of Economics and Sociology,1998,57(4):405-421.

[3]鹿小楠,傅浩.中国上市公司财务造假问题研究[M].上海:复旦大学出版社,2003:50-55.

[4]Dechow P M,Sloan R G,Sweeney A P.Causes Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC [J].Contemporary Accounting Research,1996,13(1):1-36.

[5]伍利娜,高强.处罚公告的市场反应研究[J].经济科学,2002(3):62-73.

[6]Davidson W N,Worrell D L.The Impact of Announcements of Corporate Illegalities on Shareholder Returns[J].Academy of Management Journal,1988,31(1):195-200.

[7]Marciukaityte D,Szewczyk S H,Uzun H,Varma R.Governance and Performance Changes after Accusations of Corporate Fraud[J].Financial Analysts Journal,2006,62(3):32-41.

[8]陈国进,赵向琴,林辉.上市公司违法违规处罚和投资者利益保护效果[J].财经研究,2005,31(8):48-58.

[9]杨玉凤,曹琼,吴晓明.上市公司信息披露违规市场反应差异研究[J].审计研究,2008(5):68-73.

[10]杨忠莲,谢香兵.我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应[J].审计研究,2008(1):67-74.

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

劳动保护(2018年5期)2018-06-05

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

意林(2017年2期)2017-02-06

作文通讯·高中版(2017年12期)2017-02-06

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12