中国区域金融发展差异的度量及收敛趋势分析

2013-12-21 09:19孙晓羽支大林

东北师大学报(哲学社会科学版) 2013年3期

孙晓羽,支大林

(1.东北师范大学 城市与环境科学学院,吉林 长春130024;2.东北师范大学 经济学院,吉林 长春130117)

一、引 言

改革开放以来,我国采取非均衡区域发展政策,各地经济发展差距不断拉大。受初始资源配置、发展方式、开放程度的不同,我国区域金融同步陷入非均衡发展的局面。在中国各地区金融发展与经济增长密切相关的前提下[1],充分调动“金融加速器”的功能以增强地区自身造血能力便十分关键。此时,正确认识区域金融差异的存在,了解区域金融差异的现实情况和变动趋势,成为首需解决的问题。本文将以东部、中部、西部和东北四大地区为研究范围,科学测度区域金融发展水平,运用Theil指数度量和分解区域金融发展差异,最后利用σ-β收敛性分析框架判断区域金融发展差异的变动趋势。

二、区域金融发展水平测度

度量区域金融发展差异前,需对区域金融发展水平进行测度。已有研究主要分三种方式:一是采用Goldsmith提出的金融相关比率(FIR)指标,即用金融资产价值与经济活动总量的比值(M2/GDP);二是构建反映金融发展情况的综合指标体系,采用主成分分析、层次分析等分析方法测算;三是采用非国有企业贷款占GDP比重指标。Zhang Jun等人(2007)认为,我国存在国有企业强制贷款现象,采用金融机构贷款总额与GDP比值会过高估计地区金融发展水平,应用非国有企业贷款占GDP比重反映真实的金融发展水平。本文拟借鉴这一思路测度区域金融发展水平。受限于我国没有国有企业贷款数据,需采取回归分析方法,利用国有企业产出占总产出的比例数据对贷款总额进行剥离,得到国有企业贷款[2][3]。根据上述思路,建立回归方程:

方程(1)中fir代表总贷款与GDP比值,op代表国有企业产出与总产出的比值,i代表地区,t代表时间。方程中指标为金融机构贷款余额、地区生产总值、规模以上企业总产出和国有控股企业产出,所有数据均来源于《中国统计年鉴》和地方统计年鉴。

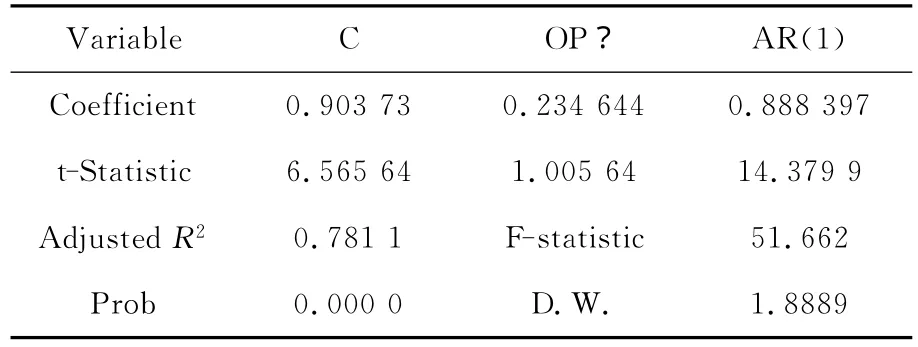

防止出现伪回归,先对fir和op数据做单位根检验,结果显示两变量均存在单位根,进行一阶差分后检验显示不存在单位根,确定两变量均为一阶单整序列,可以进行面板数据分析。首先,需设定面板数据模型形式。利用Eviews6.0软件进行Likelihood Ratio检验和Hausman检验,确定采用截面固定效应模型。回归发现D.W.值为0.295 7,方程存在序列自相关问题,采用AR(1)进行修正,回归结果见表1。对模型残差进行Pedroni检验显示,两变量存在协整关系,回归方程可信。根据结果,各参数均通过5%显著性水平检验,方程P值为0.0000,调整后的R2值为0.781 1,模型具有较好的拟合效果。

表1 方程回归结果

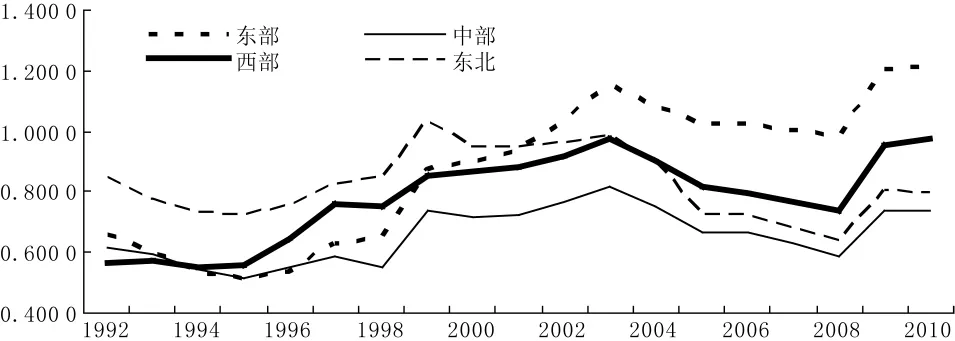

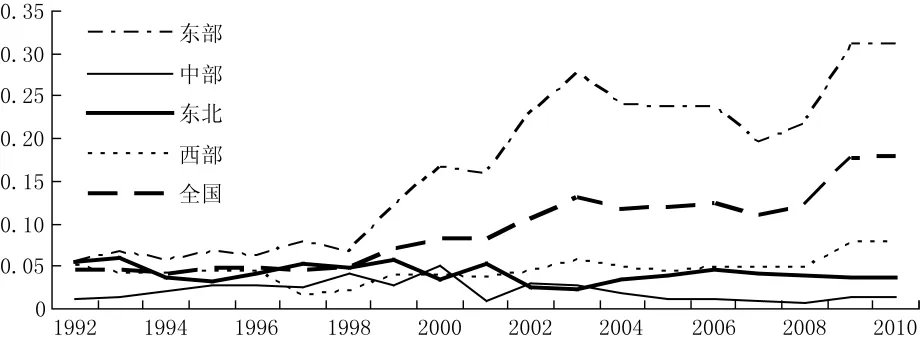

根据回归结果,确定金融发展水平计算公式为:fit=firit-0.234 644opit。根据公式计算得到四大地区金融发展水平,详见图1。结果显示,东部地区金融发展水平持续大幅提升,西部地区提升幅度次之,中部地区小幅提升,东北地区有所下降。观察图1,1992年东北地区金融发展水平最高,主要是因为九十年代初东北重工业基地建设,信贷活动较为活跃。随着市场化进程的加深和对外开放浪潮的冲击,东部沿海地区率先启动发展,民营经济迅速崛起,市场化经济程度不断加深,催生了金融市场的发展与不断成熟,金融发展水平大幅提升。与此同时,东北老工业基地陷入困境,制造业增长乏力,较低的经济开放度与持续增长能力制约了金融市场的发展,致使东北地区金融水平不断下降。西部地区得益于西部大开发建设的推进,金融发展水平不断提高,由1992年最末提升至2010年第二位。中部地区金融发展水平虽有所提升,但仍居最后一位。

图1 1992—2010年中国四大地区金融发展水平变动趋势

三、中国区域金融发展差异的度量

由于区域金融发展差异不仅表现在区域之间,区域内部也存在。因此在测度方法上,本文选择可分解的Theil指数。Theil指数是1967年Theil利用信息理论中的熵概念来计算收入不平等而得名。计算公式为:

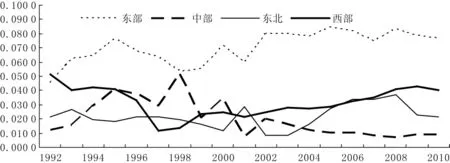

其中,n代表地区数,代表全国金融发展平均水平,yi代表i地区区域金融发展水平。泰尔指数的取值范围在0~∞之间,结果越接近0,表示区域金融发展差异越小;结果越大表示区域金融发展差异越大。根据公式计算全国和四大地区区域金融发展差异以及分解结果见图2和图3。

观察图2知,1992至2010年,四大地区金融发展差异呈现相异的变动特征。东部地区Theil指数大幅震荡上升,金融发展差异程度最大;西部地区Theil指数呈“U型”变动态势,1997年为谷底,金融发展差异程度居第二位;与西部地区相反,中部地区Theil指数呈“倒U”变动趋势,1998年达到峰值后逐步调整,2003年以后趋于平稳,差异程度最小,金融发展最为均衡;东北地区Theil指数波动相对平稳,金融发展差异程度略高于中部地区。但2003年以后受东北振兴战略影响,大量项目、资金的不均衡投入导致东北地区金融发展差异程度显著提升。

图2 东部、中部、西部与东北地区区域金融发展差异的泰尔指数

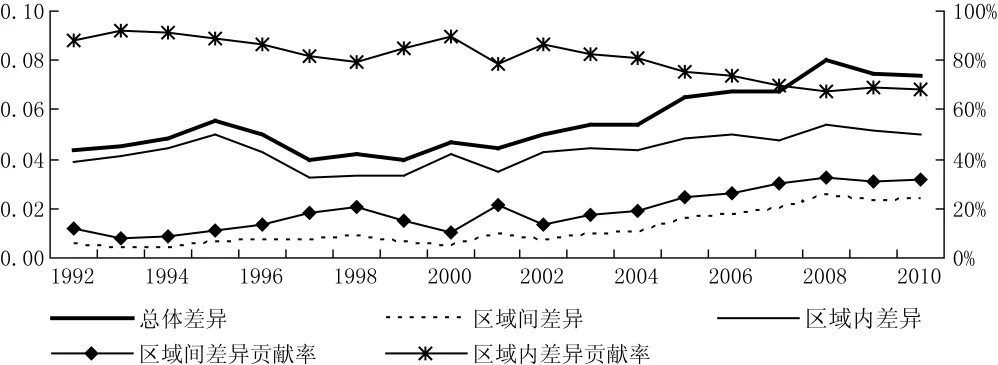

图3 中国金融发展差异泰尔指数分解及区域间差异和区域内差异的贡献度

观察图3区域金融发展差异曲线,中国金融发展总体差异的泰尔指数大幅上升,1992—2010年累计提升66.9%。分时间段看,1992—1995年短暂上升后,经过1996年和1997年的下降,1998年以后开始大幅上升,2008年泰尔指数达到最高,金融发展地区差异程度最大。从分解结果看,四大地区区域间差异小于区域内差异,总体差异主要由区域内差异带来。同时观察贡献率曲线发现,2002年以后,区域间差异贡献率不断提高,区域内差异贡献程度则不断下降。这一现象说明,虽然目前区域内差异仍占主要地位,但日益提升的区域间差异仍不容忽视。

四、中国区域金融发展差异收敛趋势分析

为了更进一步探讨全国和四大地区区域金融发展差异的变动趋势,接下来对区域金融发展的收敛性进行实证分析。

(一)区域金融发展差异的σ收敛检验

区域金融发展的σ收敛指一国或地区金融发展水平的绝对收敛,反应一国或地区内部各经济体金融发展的离散程度,主要通过计算区域金融发展水平的方差获得。由图4中σ收敛指数变动曲线知,全国金融发展不存在明显收敛特征。分阶段看,1992—1998年,仅西部地区表现出收敛特征。1998年以后,全国和东部地区σ收敛指数表现出快速发散态势;西部地区σ收敛指数呈现波动上涨态势,波动幅度较小,2008年开始出现较为明显发散;中部地区σ收敛指数波动下降,呈略微收敛趋势;东北地区经历1998—2002年的波动调整期后较为平稳。

图4 中国及四大地区区域金融发展差异的σ收敛指数

(二)区域金融发展差异的β收敛检验

β收敛检验方法是在区域经济增长模型的基础上发展出来的。β收敛指落后地区某些经济指标逐步接近富裕地区水平的速度,其主要形式是检验区域经济增长的β收敛系数。β收敛分为β绝对收敛和β条件收敛。β绝对收敛表示在资本水平不同但其他条件相同的情况下所有国家或地区经济增长收敛与相同的稳态。β条件收敛则放宽了限制,认为除资本水平外还可能在技术进步、储蓄率、制度环境等方面存在差异[4]。β绝对收敛的回归方程写为:

式中,T为时间段,yit为i区域期末金融发展水平,yi0为i区域期初金融发展水平,uit为随机扰动项,α为常数项,β为参数。收敛速度用公式β=-(1-e-λτ)计算,式中λ为收敛速度,τ为样本期[5]。

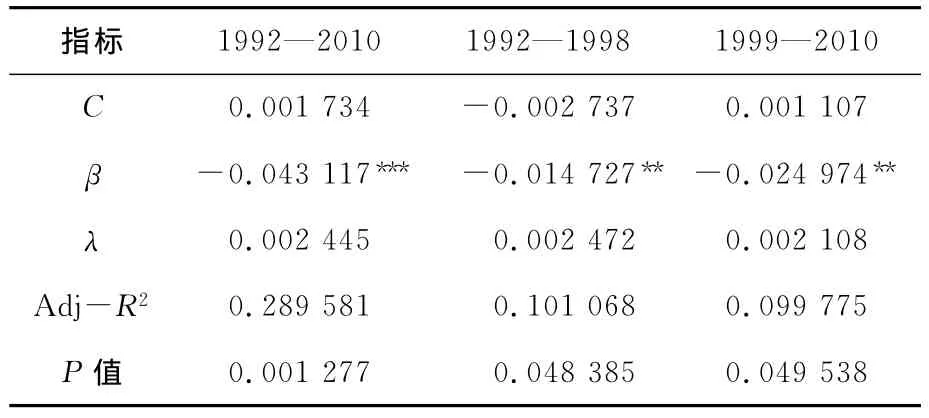

根据第三部分泰尔指数结果,全国与四大地区均在1998年后发生改变,因此本文以1998年为 分 界 点,分 为 1992—1998、1999—2010 和1992—2010三个时间段检验。表2中回归结果显示,β值符号为负,并且1992—2010年通过1%显著性水平检验,1992—1998年和1999—2010年两段时间通过5%显著性水平检验,系数具有统计意义。β值为负说明我国区域金融发展存在β绝对收敛,即金融发展水平较低的地区具有较高的金融发展增速,并没出现类似“贫者越贫、富者越富”的马太效应现象。但λ的数值均较小,我国区域金融发展差异的收敛速度较慢,各地区区域金融差距还需较长的动态平衡调整期。

表2 中国区域金融发展水平的β绝对收敛检验回归结果

(三)区域金融发展差异的“俱乐部收敛”检验

尽管我国金融发展总体呈β绝对收敛,但东部、中部、西部和东北四大地区内部可能存在发散,因此需进一步检验四大地区是否存在“俱乐部收敛”。“俱乐部收敛”是指在初期经济发展水平接近的经济集团内部的经济体之间,各自内部的经济增长速度和发展水平存在收敛现象,但各经济集团间却没有。本文仍采用方程(3),同样以1998年为界分成两个区间进行四大地区的“俱乐部收敛”检验,回归结果见表3。

表3 四大地区区域金融发展差异的俱乐部检验回归结果

表3中回归结果显示,1992—1998年间,西部地区表现出明显的“俱乐部收敛”特征,与σ收敛检验结果一致。同时,中部地区β值以5%显著性表现出发散趋势,即中部地区区域金融发展在这段时间内存在“贫者越贫、富者越富”的马太效应。1999—2010年间,中部地区β值为负,通过10%的显著性水平检验,中部地区具有“俱乐部收敛”特征,表现出与σ检验相同的结果。从全样本期来看,只有西部地区方程拟合效果较好,β值和方程通过显著性检验,西部地区区域金融发展具有“俱乐部收敛”特征。

五、结 论

金融在现代经济增长中的核心作用已为现代经济增长的实践所证明。在我国区域经济的发展中,金融推动力的差异是很重要的一个影响因素[6]。各地区金融发展在先天资本分配不平衡和后天政策、区位的影响因素下表现出不同的发展形态。本文对区域金融发展差异的研究表明,全国金融发展水平持续上升,同时金融发展差异也不断扩大,区域内差异是金融发展总体差异的主要原因;全国金融发展不具有σ收敛趋势,但有β绝对收敛趋势,只是收敛速度较慢。

四大地区结果显示,东部地区金融发展水平大幅上升,区域金融发展差异不断扩大,但不具有收敛趋势。中部地区金融发展水平小幅提升,区域金融发展差异呈先上升后下降变动态势,并在1999-2010年间呈现俱乐部收敛趋势。西部地区金融发展水平大幅提升,区域金融发展差异呈先下降后上升变动态势,并表现出俱乐部收敛趋势。东北地区金融发展水平出现下降,区域金融发展差异程度小幅上升,不具有收敛趋势。

从现实情况来看,我国区域金融发展差异客观存在,在认识区域金融发展差异的问题上,由于各区域发展基础、地理位置、政策制度等方面的差异,不能单纯追求区域金融同质化发展,应该根据地区经济特点和发展需求,采取异质化发展战略,选择最适合地区的金融发展业态。在区域内部应尽量平衡金融资源的分布,避免区域内部产生极化现象,降低区域内金融发展差异。区域金融发展处于较低水平的中部、西部和东北,政府应采取合理的政策引导,鼓励金融机构支持本地的民营企业发展,通过经济发展效率提高带动区域金融发展水平进一步提高。

[1]支大林.区域经济发展中的金融贡献[M].长春:东北师范大学出版社,2004:54-55.

[2]Zhang Jun,Guanghua Wan,Yu Jin.The Financial Deepening-Productivity Nexus in China:1987—2001[J].Journal of Chinese Economic and Business Studies,2007(5):37-49.

[3]李敬,冉光和,万广华.中国区域金融发展差异的解释——基于劳动分工理论与Shapley值分解方法[J].经济研究,2007(5):42-54.

[4]戴永安,陈才,张峁.中国建筑业全要素生产率及其收敛趋势[J].科技与管理,2010(1):81-84.

[5]彭国华.中国地区收入差距、全要素生产率及其收敛分析[J].经济研究,2005(9):19-29.

[6]张友祥,支大林,孙晓羽.长吉图开发开放先导区系统性融资对策研究[J].东北师大学报:哲学社会科学版,2012(5):58-63.

猜你喜欢

发明与创新·小学生(2021年3期)2021-03-25

理化检验-化学分册(2020年12期)2020-03-02

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国特种设备安全(2018年10期)2018-12-18

北京教育·普教版(2017年1期)2017-02-05

山东工业技术(2016年15期)2016-12-01

现代检验医学杂志(2016年1期)2016-11-12

中国工程咨询(2016年10期)2016-01-31

股市动态分析(2015年50期)2015-01-05