基于概率影响图的项目期权风险分析*

2013-12-19 06:21:50张海霞许春风

沈阳工业大学学报(社会科学版) 2013年2期

王 华, 张海霞, 许春风

(1. 沈阳工业大学 管理学院, 沈阳 110870; 2. 泛华建设集团有限公司 基础设施发展部, 北京 100070)

项目投资决策的期权评价方法自20世纪90年代中期引进我国以来,在企业并购、R&D项目、企业战略决策等领域得到了广泛应用,投资项目价值评价也大量应用了期权评价中的实物期权评价方法。然而,随着该方法在项目投资评价的理论和实践中的不断应用,已经有学者指出该方法存在缺陷,包括模型参数的准确性通常受环境因素影响较大,期权价值的实现对管理者决策水平要求较高等[1-2],从而使得运用项目期权评价方法评估出的项目价值与项目生命期的实际价值存在偏差,因此,项目期权评价在应用过程中存在着评价偏离的风险和可能。

影响图方法是复杂不确定性问题风险分析的一种有效方法,它可以直观地表示出系统各风险因素间的独立关系和概率关系[3]。由于项目投资阶段期权评价影响因素众多且各因素间关系复杂,因此,本文选择概率影响图方法对项目期权评价中的风险因素进行系统分析,通过对影响图的变换及各因素发生可能性概率的分析,得出各因素对期权评价结果影响程度的大小,找出相对主要的风险因素,为项目生命期风险应对措施的制定提供有效的依据。

一、项目期权评价基本理论

1. 期权与项目实物期权

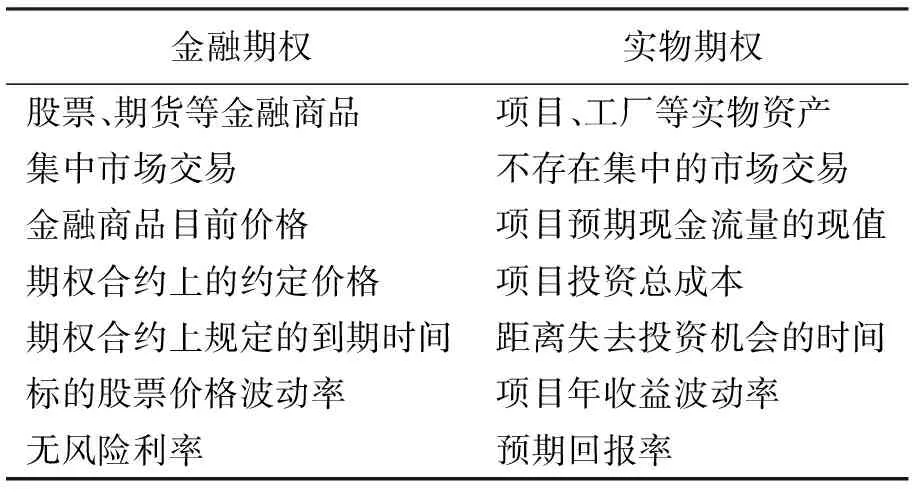

所谓期权(又称选择权),是在期货的基础上产生的一种金融衍生工具,指参与市场交易的买方以一定的形式用现金向卖方买得一种在将来某段时间内购买或出售某项资产(标的资产)的权利。根据标的资产性质的不同,期权可分为金融期权和实物期权,见表1[4-5]。

表1 金融期权与实物期权的特征对比表

项目期权实际上是一种实物期权,其特点是以实物投资作为标的资产。实物期权的存在具体表现为:在经营、管理、投资等经济活动中,使决策者能够根据不断变化的市场条件和竞争关系,以各种形式获得进一步决策的权利,以此扩大向上的收益或限制向下的损失[6]4-9。

2. 实物期权的适用性

不确定性是自然科学和社会经济领域的普遍现象,正是由于不确定性的存在,使得风险成为工程项目投资决策中的重要因素。同时,与一般项目相比,工程建设项目通常投资额巨大、建设周期较长,在建设期内,材料价格、市场环境等因素都可能发生预料之外的变化,从而使不确定性对项目的影响被放大。由于对影响和制约工程项目的风险因素缺乏有效的评价,造成工程项目中普遍存在着决策困难的现象[7]。

实际上,造成决策困难的原因很大程度上与所采用的决策方法有关。目前工程项目投资决策普遍采用的是传统的净现值法,该方法假设:投资环境是稳定的,投资所产生的收入和风险调整贴现率都是可预测、可确定的;项目是独立存在的,一个项目的投资与否不影响其他项目的投资决策;投资决策具有刚性,即要么立即投资,要么永不投资,且项目一旦投资,则在项目进程中很少根据实际情况调整投资,未来的行为都在决策初期锁定[8]。显然这些假设与实际情况并不相符。

项目投资评价之所以具有期权特性,是由于经济技术方面的不确定和市场前景的不确定等,导致或有决策特性的存在。在项目实施过程中,决策者可以充分发挥自身能动性,根据不断出现的新信息及时调整决策,如继续投资、延迟投资、停止、转让等。因此,采用实物期权方法得到的项目价值包括两部分,一部分是不考虑实物期权的存在项目固有的内在价值,可用NPV方法计算;另一部分是由项目的期权特性所产生的价值。

然而,实物期权作为一种新方法运用于工程投资决策,其准确性同样会受到项目不确定性的影响,下文将详细分析影响其准确性的因素。

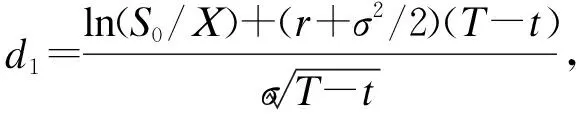

3. 投资项目实物期权的扩展评价模型

由于期权评价的经典模型Black-Scholes模型是针对股票期权的定价提出的,故本文将投资项目的现金流量折现模型和B-S期权定价模型相结合,提出了适用于投资项目实物期权评价的扩展评价模型。本扩展模型的假设条件为:(1)项目资产价格服从对数正态分布;(2)整个交易过程中不存在交易费用;(3)期权类型为不支付红利的欧式期权;(4)无风险利率r为已知常数。

本扩展模型用公式[9]表示为

Xe-r(T-t)N(d2)

(1)

式中:V——项目的价值;

FCFFt——t时刻项目自由现金流量;

WACCt——t时刻加权平均资本成本;

S0——项目预期现金流量的现值;

X——项目投资总成本;

r——预期回报率;

T——距离失去投资机会的时间/年;

t——资产收益期。

该扩展模型抽象出了投资项目生命期期权价值评价的基本原理,可以作为本文期权评价方法风险研究的基础。

二、基于概率影响图的项目期权评价方法的风险评估

1. 项目期权评价的风险来源分析

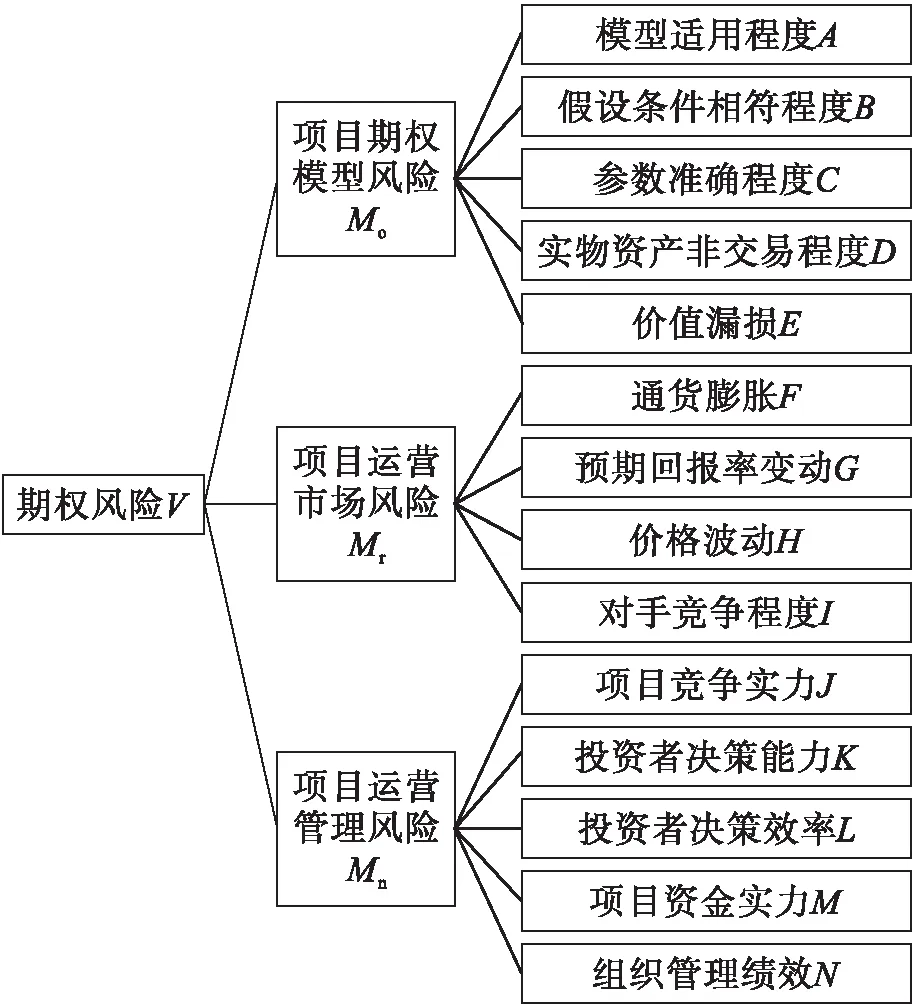

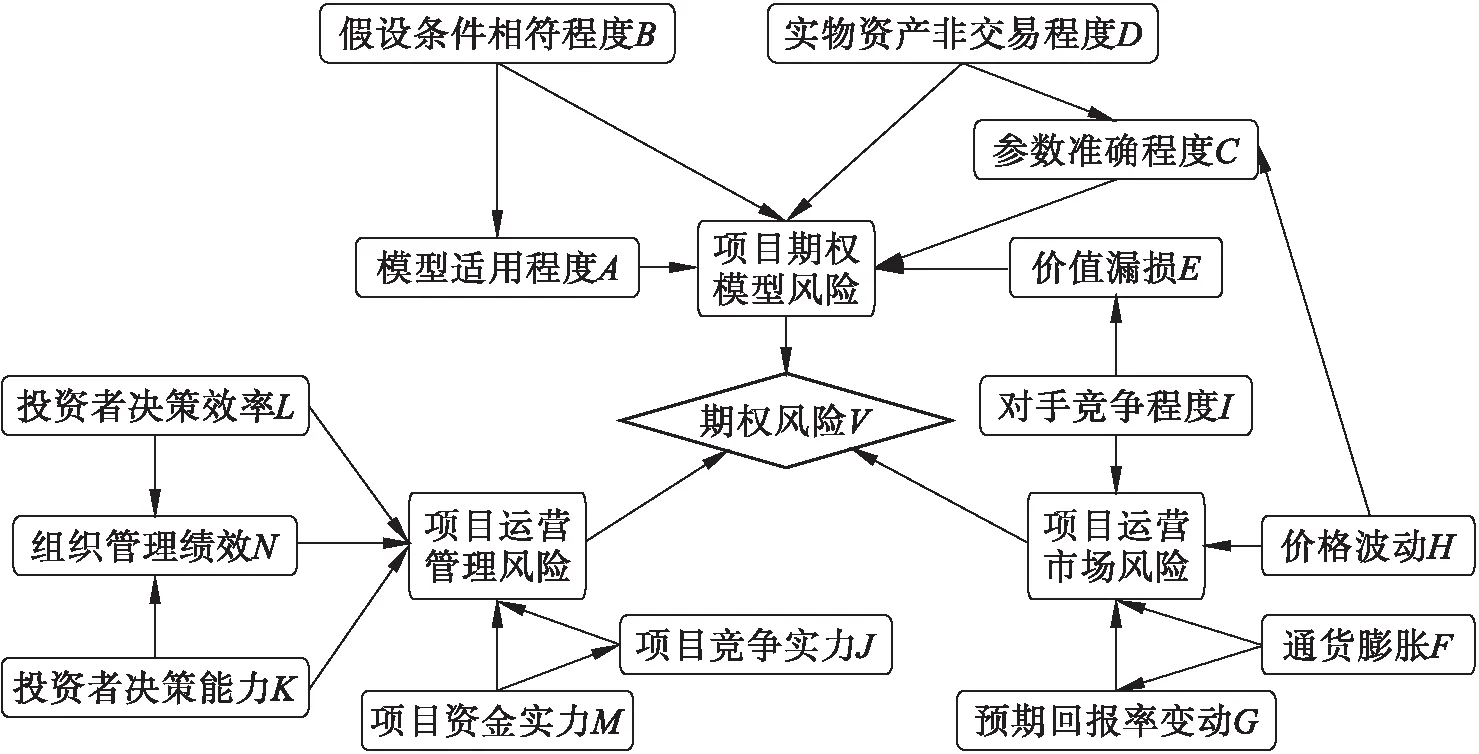

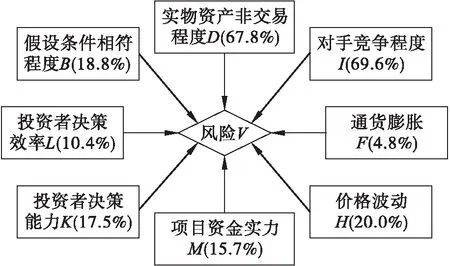

一般地,在对一个系统进行风险分析时,通常将最不希望发生的风险事件作为目标事件[10]。本研究将“项目期权评价存在风险”确定为目标事件,通过对以上投资项目实物期权扩展评价模型的系统分析,结合已有研究成果,将影响期权价值实现的风险指标概括为3大类,如图1所示。

图1 项目期权评价的风险指标

(1) 项目期权模型风险,包括模型适用程度、模型假设条件与实际情况的相符程度、模型参数的准确程度、实物资产的非交易程度、价值漏损。

(2) 项目运营市场风险,指影响期权价值的外部因素,包括通货膨胀、预期回报率变动、价格波动、对手竞争程度。

(3) 项目运营管理风险,指投资者的组织管理水平对期权价值的影响,包括项目竞争实力、投资者决策能力、投资者决策效率、项目资金实力以及项目组织管理绩效。

2. 构建概率影响图评价模型

概率影响图评价模型的构建是系统风险评估的关键,通常人们在心理上更容易接受按因果关系构造影响图,但这种方法容易产生由于数据无法判断而引起的偏差。因此,本研究选择目标定向的方法构造影响图[11-13]。按照目标定向的思路,将图1的风险指标图转化为风险影响图。需要注意的是,各指标并不是独立存在的,它们之间也或多或少地存在关系。通过对项目期权价值实现的过程进行系统分析,最终确定指标间的相互影响关系,如图2所示。

3. 数值分析

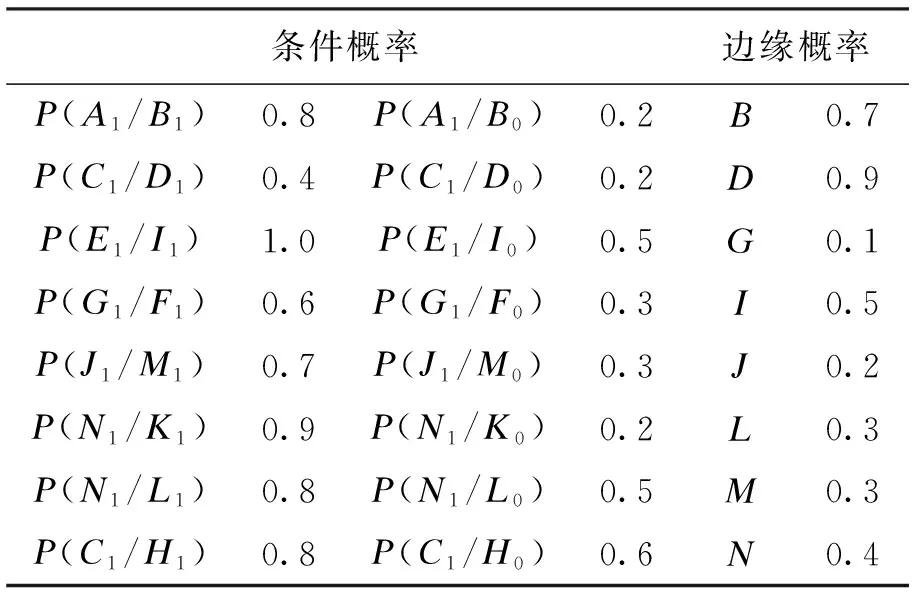

为求得图2中各风险因素对最终期权评价风险发生概率的影响程度,需对概率影响图评价模型进行数据模拟分析,现对各事件发生的概率做出以下假定,如表2所示。

图2 项目期权评价的概率影响图

表2 事件概率表

注:下标“1”表示“事件发生”,下标“0”表示“事件不发生”。

此外,P(V1/Mr1)=0.2;P(V1/MO1)=0.5;P(V1/Mn1)=0.3;P(MO/A,B)=0.6P(A)+0.4P(B);P(Mn/M,J)=0.7P(M)+0.3P(J);P(MO/C,D)=0.6P(C)+0.4P(D);P(Mn/N,K)=0.2P(N)+0.8P(K);P(Mr/G,H)=0.6P(G)+0.4P(H);P(Mn/L,N)=0.6P(L)+0.4P(N)。

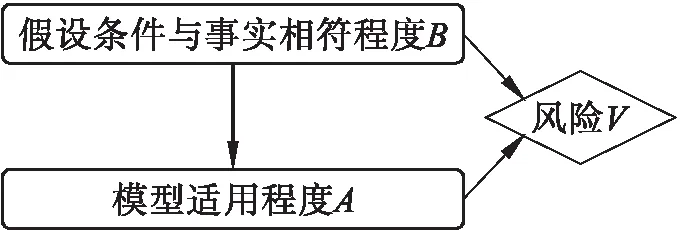

由于图2中影响因素众多,且因素间关系复杂,为使求解过程易于理解,以下选取模型风险MO以及模型适用性A、模型假设条件B对期权评价风险的影响为例,说明影响图的化简和求解过程,如图3所示。

图3 模型风险影响图

由图3可知,模型风险MO受模型适用程度A和模型假设条件与项目实际情况相符程度B两个因素影响,属于确定型结点,因此可删除结点MO,将图3化简,其计算过程为

P(MOA,B)P(VMO)

(2)

假定与因素B相比,因素A对MO的影响较大,于是可设

P(MOA,B)=0.6P(A)+0.4P(B)

(3)

式中,

P(B1)P(A1B1)+P(B0)P(A1B0)=

0.62

(4)

将式(3)、(4)代入式(2),同时由表1可知P(B)=0.7,P(V/MO)=0.5,最终求得P(V/A,B)=0.326,删除结点MO后的影响图如图4所示。

图4 删除结点MO后的影响图

由于结点A是结点V的单路前序结点,因此可翻转弧(A,V),此时无需添加新弧,弧向翻转后的影响图如图5所示。

图5 弧向翻转后的影响图

由图5可知,此时机会结点A成为冗余结点,可将其删除,相应的计算过程为

P(AB)P(VA,B)=0.261

删除结点A后的影响图如图6所示。

图6 删除结点A后的影响图

若将因素B发生的概率降低20%,即达到0.56,按照上述计算过程,可求出相应的P(V/B)为0.212。可见,B发生的概率降低20%引起V发生的概率降低(0.261-0.212)/0.261=18.8%。同理,可通过弧向翻转、结点的合并与删除等几项操作对图2进行简化,同时可依次求出其他因素分别降低20%对风险V发生概率的影响程度,限于篇幅本文不再赘述。影响图化简的结果以及风险V发生概率随各因素降低变动的幅度如图7所示。

图7 化简后的影响图

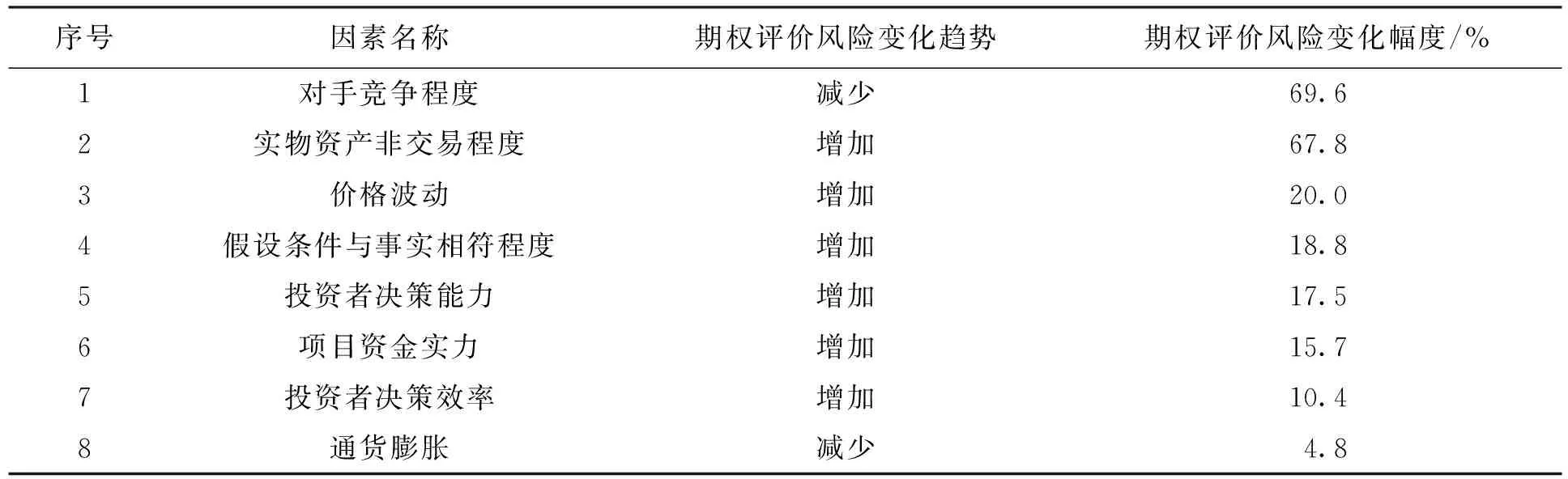

各影响因素分别降低20%,引起项目期权评价风险发生概率变化的趋势和幅度排序如表3所示。

表3 项目期权评价方法对各因素的敏感性排序

4. 数量分析结论

根据化简后的影响图以及表3的排序结果,可以得到以下结论:

(1) 模型假设条件与项目实际情况相符程度、实物资产非交易程度、对手竞争程度、通货膨胀、价格波动、项目资金实力、投资者决策能力和决策效率8个因素对项目期权评价的影响较大。

(2) 对手竞争程度降低20%,将引起项目期权评价的风险发生的概率减少69.6%,这是因为对手的竞争程度越激烈,则项目等待投资的时间越短,从而大大降低期权决策灵活性的价值。该结果体现了实物期权的非独占和先占特性,在进行项目期权决策时需重视竞争对手的行为对项目价值的影响。

(3) 实物资产非交易程度对投资项目期权评价风险的影响程度仅次于对手竞争程度对项目期权评价的影响,它决定了对模型参数估计的准确程度,进而影响对投资项目期权价值评价的准确性。此外,价格的波动会影响到模型参数的准确性,而模型假设条件与项目实际情况的相符程度会影响模型的适用性,两者都会造成对项目期权价值进行估计时产生偏差。

(4) 投资者的决策能力和决策效率影响项目的组织管理绩效,其决策能力和决策效率的降低将引起投资项目期权评价风险的增加,可见,项目期权评价方法的顺利实施有赖于管理者素质的提高。此外,项目的资金实力体现了项目在竞争中的抗干扰能力,项目资金实力越雄厚,则项目更有能力延长投资机会的有效期,从而提升投资机会的价值。

三、结 语

本文运用概率影响图方法对项目期权评价的风险进行评估。在对项目实物期权扩展评价模型及项目期权价值实现过程进行分析的基础上,概括出项目期权评价的风险来源包括3类,并进一步将其细分为15个风险指标,在此基础上构造了项目期权评价的概率影响图模型。通过数据模拟,详细介绍了影响图的化简及概率推导过程,最终计算出模型中各因素分别变化相同的幅度(20%)所引起的项目期权评价风险发生概率的变化幅度。在项目投资实践中,该研究为科学地评价并实现项目的期权价值提供了依据。

参考文献:

[1]周焯华.实物期权存在的问题及其前沿述评 [J].重庆大学学报:自然科学版,2005,28(11):142-145.

[2]任达,安瑛辉,张维.项目投资的实物期权方法应用分析 [J].天津大学学报:社会科学版,2008,10(1):43-47.

[3]刘耀芳,贺军奇.基于影响图理论的ERP项目实施风险评价模型研究 [J].管理评论,2010(12):45-52.

[4]刘耀芳,贺军奇.实物期权在水利项目投资决策中的模型构建 [J].水利经济,2007(2):28-31.

[5]郁洪良.金融期权与实物期权:比较和应用 [M].上海:上海财经大学出版社,2003.

[6]杨春鹏.实物期权及其应用 [M].上海:复旦大学出版社,2003.

[7]王华,王云刚.基于信息熵的工程项目风险决策 [J].沈阳工业大学学报:社会科学版,2011,4(2):154-158.

[8]茅宁莹.实物期权法在新药研发评估与决策中的作用及对我国医药企业发展的启示 [J].药学进展,2005,29(8):377-381.

[9]陈玲玲.实物期权及其应用 [D].沈阳:沈阳工业大学,2011:34-35.

[10]胡云昌,黄海燕,余建星.基于概率影响图的海洋平台安全风险评估方法 [J].中国造船,1998(3):38-46.

[11]詹原瑞.影响图理论方法与应用 [M].天津:天津大学出版社,1995.

[12]路梅,陈建斌,武刚.基于概率影响图的IT项目风险评估方法研究 [J].湖北农业科学,2010,49(2):468-472.

[13]方德英,李敏强,寇纪淞.目标导向的IT项目开发风险影响图模型 [J].系统工程学报,2004,19(6):601-606.

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

数学物理学报(2018年1期)2018-03-26 08:16:42

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36

电子设计工程(2014年12期)2014-02-27 11:58:23

苏州市职业大学学报(2010年1期)2010-01-29 02:26:40