钢铁行业节能降耗对全社会用电量的影响*

2013-12-19 06:21:48杨瑞广

沈阳工业大学学报(社会科学版) 2013年2期

杨瑞广, 张 立

(1. 中国科学院 科技政策与管理科学研究所, 北京 100080; 2. 厦门大学 能源经济研究中心, 福建 厦门 361005)

钢铁工业是重要的基础产业,其发展水平是国家经济水平和综合国力的重要标志。1978—2010年,我国粗钢产量从3 178万吨增长到63 723万吨[1],年均增长9.8%。特别是“十五”以来,随着工业化与城市化的迅速推进,粗钢产量达到17.4%的年均增幅,有力地支撑了国民经济的较快发展。与此同时,钢铁行业用电量增长较快,2010年用电量达到4 708亿kWh,约占全社会用电量的11.2%,是用电量最大的工业部门。本文在预测钢铁行业产量的基础上,计算钢铁行业节能降耗对全社会用电量的影响,并提出了相应的对策建议。

一、中国与日本钢铁行业的能效差距

随着技术的不断进步,我国钢铁行业的能源效率得到了较大提升,目前吨钢电耗保持在600 kWh/t左右,但与日本的340~350 kWh/t[2]相比差距仍较为明显,其原因是多方面的。

首先,科技投入长期偏低。为避免生产规模的差异,本文以钢铁行业科研经费占销售收入的比重来衡量科技投入情况。日本钢铁行业该比重一直高于中国,且在1987年以来一直高于2%,最高曾达到2.7%,而我国近些年平均值仅为1.5%。长期偏低的科技投入导致我国钢铁行业在吸引高科技人才和应用先进生产、节能装备方面动力不足,体现出中日钢铁行业之间的能效差距[3-4]。

其次,产业集中度不高。钢铁行业具有典型的规模经济效应,日本钢铁行业的产业集中度呈现逐年上升的趋势。目前,日本前5家企业产量之和占总产量的比重甚至高于中国前20家企业产量之和占总产量的比重,而中国钢铁行业的产业集中度在2005年之前一直呈现下降趋势且下降幅度较大,直到2005年之后才呈现缓慢的上升趋势。各地中小钢铁企业的盲目与重复建设,一方面直接导致我国钢铁行业整体产业集中度偏低;另一方面,这些中小钢铁企业装备水平较低,能源环保设施不到位的问题仍较突出[5-7]。

再次,资本和劳动效率的差距。虽然我国钢铁行业的固定资产投资一直呈现增长趋势,但目前日本吨钢固定资产投资仍为我国的5倍左右,较高的固定资产投资意味着拥有较高的节能技术;日本钢铁行业的人均钢材产量约为中国的1.7倍,相对较少的劳动力也意味着较少的非生产用电。

最后,节能意识的差距。1973年第一次石油危机之后,日本钢铁行业就深刻地认识到自身发展所面临的能源约束,并以石油危机为契机加强了节能工作,取得了显著成绩。中国钢铁行业的节能行动起步较晚,直到20世纪80年代中后期才逐步具备节能的意识。最近几年,受能源价格高涨的影响,我国对节能工作重要性的认识才逐步深化。

二、钢铁行业节能潜力的主要影响因子

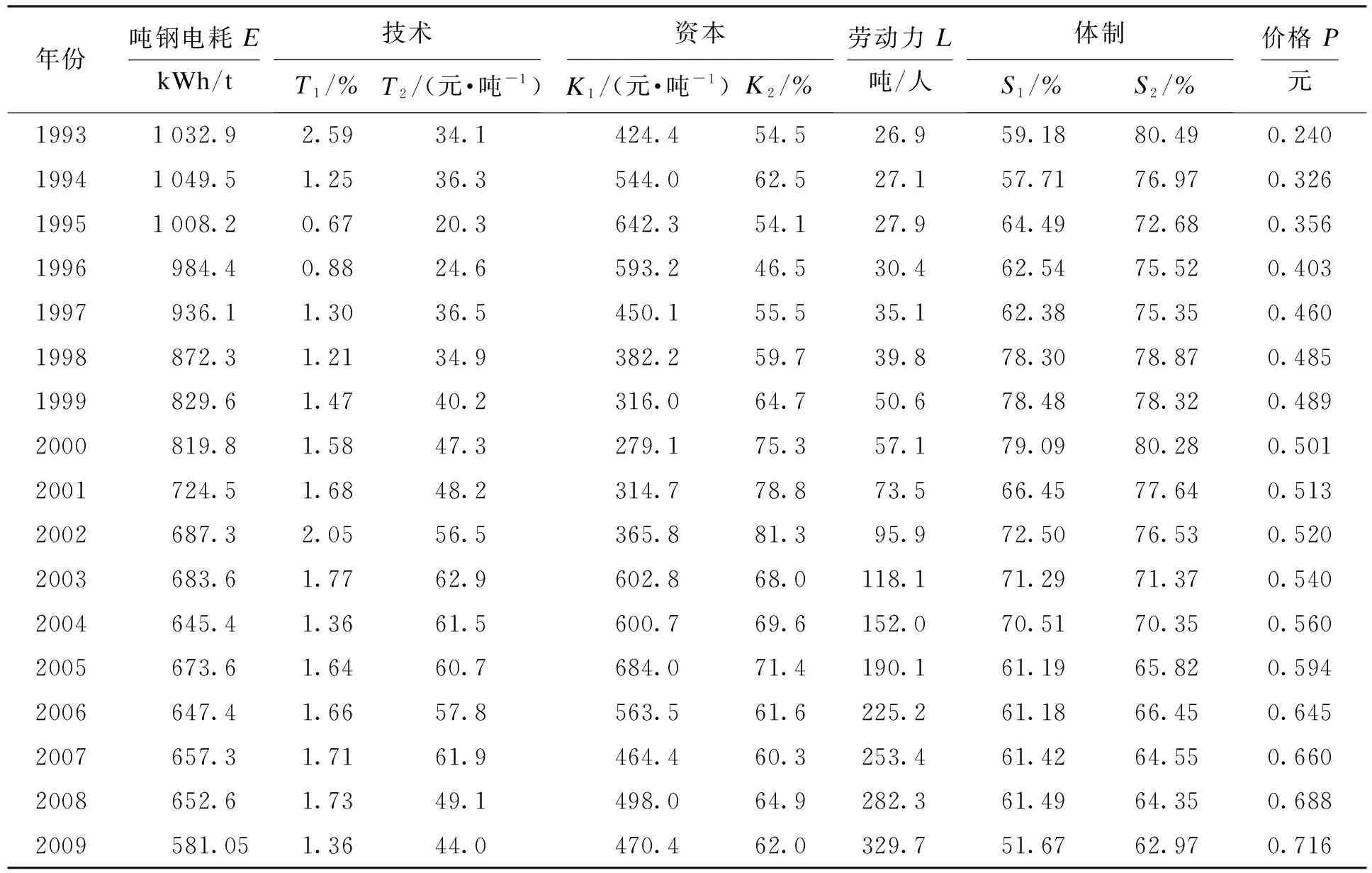

为找到钢铁行业节能降耗的主要影响因子,本文以吨钢电耗为研究对象,从行业体制、资本、科技水平、劳动生产率和能源价格五个方面入手,研究这些因素对钢铁行业节能潜力的影响。(1)技术(或科技水平):科研经费支出占产品销售收入的比重(T1)、吨钢科研经费支出(T2);(2)资本:吨钢固定资产投资(K1)、更新改造投资占固定资本投资的比重(K2);(3)劳动力:单位劳动力的钢材产量(L);(4)体制(产业集中度):重点钢铁企业总产值占全国钢铁企业总产值的比重(S1)、重点企业钢材总产量占全国钢铁企业总产量的比重(S2);(5)价格:工业电价(P)。反映以上五个主要影响因子的具体数据如表1所示。

表1 影响钢铁行业节能潜力的主要因子及相关数据

数据来源:相关年度CEIC数据库、《中国统计年鉴》、《中国劳动统计年鉴》、《中国科技统计年鉴》和《中国钢铁工业年鉴》[1,3,8-9]。

(1)

(2)

x0与xi在k点(某个年份)的关联系数公式为

ξi(k)=

(k=1,2,…,17)

(3)

式中:ξi(k)——xi对x0在k点的关联系数;

ρ——分辨系数,一般在0~1之间选取,在本文中令ρ=0.5。

xi对x0的灰色关联度计算公式为

(4)

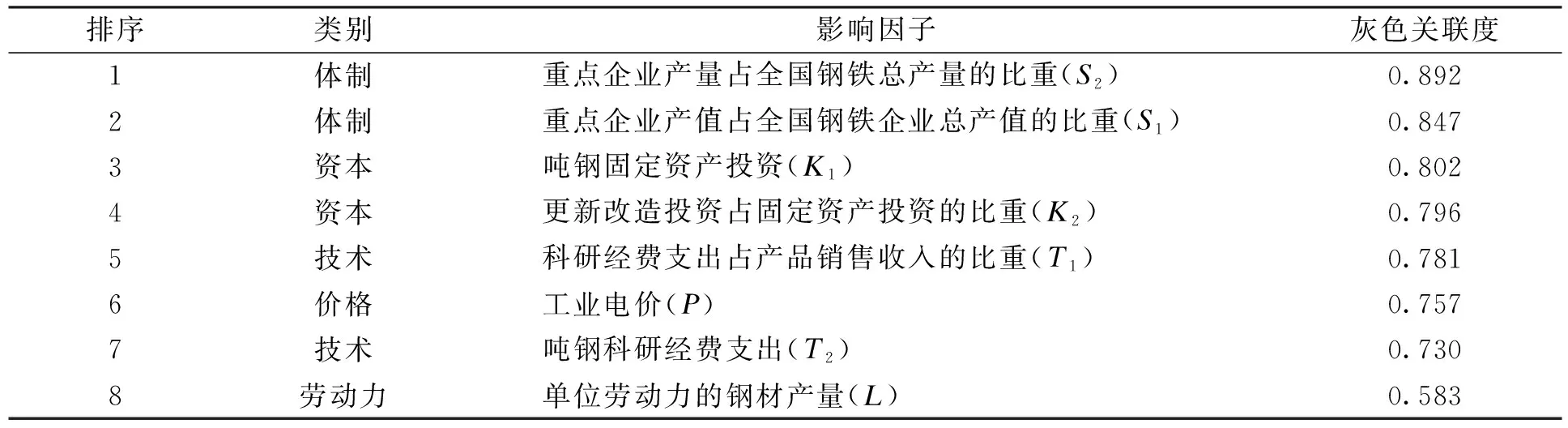

灰色关联度越大,表示两个数列的关联性越大,说明比较数列对参考数列的影响程度也就越大。钢铁行业各影响因子与吨钢电耗之间的灰色关联度如表2所示。

表2 钢铁行业吨钢电耗与各影响因子的关联度

三、钢铁行业节能潜力预测

1. 建立解释吨钢电耗的回归模型

为了消除异方差,本文对自变量、因变量进行对数化处理。表2的灰色关联分析表明,体制因素是对吨钢电耗影响最大的方面,其中又以重点企业产值占全国钢铁总产值的比重这个影响因子的影响程度最大;资本中的吨钢固定资产投资、以科研经费支出占销售收入的比重来衡量的技术水平以及工业电价是继体制因素之后的重要解释变量。为确保较好的拟合优度和避免多重共线性等问题,同时考虑变量系数的显著性,利用上述变量进行多次回归分析,最终得到的拟合方程为

lnE= 7.034-0.216lnT-0.115lnK-0.586lnP

(17.4) (3.85) (1.82) (10.3)

R2=0.956F=45.56

(5)

式中:E——吨钢电耗;

T——科研经费支出占产品销售收入的比重;

K——吨钢固定资产投资;

P——工业电价。

2. 进行情景分析

(1) 基准情景。国家有关部门和钢铁企业没能采取更为积极的节能行动,一切按照目前的趋势发展,预计2015年和2020年,工业电价(P)分别为0.9元和1.1元;钢铁行业科研经费支出占产品销售收入的比重(T)为1.7%;吨钢固定资产投资(K)平均水平约570元/吨。预计2015年和2020年钢铁行业的吨钢电耗分别为519 kWh/t和461 kWh/t,分别比日本当前电耗水平高48.2%和31.8%[12]。

(2) 节能情景。钢铁行业加快兼并重组的步伐,提高市场集中度;国家有关部门提高工业电价,淘汰一部分高耗电的小企业,激励和督促大中型钢铁企业节能降耗;企业增加高端产品产量,增加科研经费投入,创造良好的科研环境,引进先进的节能技术装备等。由于努力程度不同,节能效果也会有所差别,两种节能情景下的相关数据如表3所示。

表3 钢铁行业节能情景分析

四、钢铁行业节能降耗对全社会用电量的影响

1. 钢铁行业产量预测

英国、美国、日本作为不同时期钢铁工业的典型代表,其钢铁生产都经历过峰值,发展轨迹相对完整,借鉴其经验对把握中国钢铁工业的未来走势有一定参考价值。其中,日本的经济规模与中国相当,其钢铁工业的发展规律对我国钢铁产业发展具有更大的借鉴意义。

从发达国家钢铁工业的发展趋势分析,其发展轨迹大致可分为初创期、成长期、成熟期、衰退期四个阶段,不同阶段对应着不同的经济和行业发展特征。1973年,日本钢产量达到峰值,当年人均钢产量1 104公斤。2010年,中国人均粗钢产量476公斤,比日本峰值水平低628公斤。对比日本粗钢产量峰值时的经济特征,目前中国钢铁工业仍然处于由快速成长期向成熟期过渡的阶段,人均粗钢消费量较低,工业化尚未完成,工业发展依然是拉动经济增长的主要动力,城市化进程与发达国家仍有较大差距,这些都决定了中国钢铁工业距离产能峰值仍有一定的距离。当全国工业化、城市化基本完成,第二产业进入稳定下降阶段且比重低于第三产业时,中国钢铁产量才有可能逐步达到饱和。根据对我国经济发展的判断以及国家规划性文件内容,预计到2020年中国将初步实现工业化,粗钢产量的饱和点很有可能会在这一时间前后出现,预计峰值产量为10亿吨。据此推算,2015年钢材产量约11亿吨,2020年可达到13亿吨[13]。

2. 钢铁行业节能量对全社会用电量的影响

胡兆光在《中国经济发展与电力需求探索》中,基于电力供需研究对中国未来用电量进行预测,分析了经济结构调整、区域布局优化、高耗能行业发展等因素变化及其对我国电力需求的影响,设计了未来我国经济发展与电力需求增长的三种可能情景,在中国经济中速发展的情况下,2015年全社会用电量约6.3亿kWh,2020年约7.6亿kWh[14]25。中国钢铁行业未来的节能量及对全社会用电量的影响如表4所示。

表4 中国钢铁行业的节能量及对全社会用电量的影响

从表4可知,中国钢铁行业未来节能潜力很大。若进入节能情景一,2020年可实现节能780亿kWh,占2020年全社会用电量的1.02%;若进入节能情景二,到2020年节能水平与日本当前水平大体相当,可实现节能1 430亿kWh,占全社会用电量的1.88%。

五、钢铁行业节能降耗的风险分析

假定科研经费支出占产品销售收入的比重、吨钢固定资产投资、工业电价等因子本身或其增长率服从正态分布。各分布的均值取历年增长率的平均值,方差取历史数据增长率的样本方差。采用蒙特卡罗仿真法,运用STATA软件进行5 000 次重复抽样试验,得到5 000组风险因子的增长率随机数,根据这些随机数计算被解释变量的可能取值,从而获得2020年吨钢电耗分布直方图及累计概率曲线,如图1所示。

图1 2020年吨钢电耗分布直方图及累计概率曲线

从图1中可以看出,吨钢电耗的取值落在区间段[448,474]的概率为21.0%,也就是说,2020年中国钢铁行业的吨钢电耗最有可能处于448~474 kWh/t这一区间。前文基准情景下钢铁行业的吨钢电耗为461 kWh/t,落在了这个区间,一定程度上验证了本文的结论。从图1中同时可以看出,吨钢电耗低于731 kWh/t的累计概率趋近100%,低于326 kWh/t的概率趋近于0。

六、结论及政策建议

科技投入和固定资产投资不足或者工业电价偏低,都会带来未来钢铁行业电耗水平偏高的风险。若中国钢铁行业保持影响电力消费各影响因素的发展趋势不变,吨钢电耗在未来也会保持下降趋势,但与国际先进水平相比还有很大的差距。积极推动钢铁行业节能降耗,应从以下几个方面入手:

(1) 加大科技投入力度。技术水平是对钢铁行业用电量影响最大的因素,只有加强技术改造,加快技术进步,降低生产成本,提高产品质量,优化品种结构,才能切实提高钢铁行业节能水平。具体来说,应将科研经费支出占产品销售收入的比重提高到2.8%左右,促进钢铁行业科研条件和科研水平的提高,从而提高企业的技术水平。

(2) 增加钢铁行业固定资产投资。固定资产投资的增加有利于改善科研条件,对电耗的降低也发挥着较大作用。目前,我国吨钢固定资产投资虽然逐年稳步增长,但仍须进一步加大投资力度,使其在2020年达到约700元/吨。

(3) 稳步提高工业电价。必须严格监管各地钢铁行业差别电价的落实情况,在区分淘汰类、限制类、允许和鼓励类企业执行不同电价政策的基础上,对允许和鼓励类企业执行正常的电价,对限制类和淘汰类企业实行加价,真正让电价起到促进企业节能降耗的作用。2020年,如果我国工业电价由目前的0.687 5元/kWh提高到1.4元/kWh,则依托价格杠杆可以有效实现我国钢铁行业的节能降耗。

参考文献:

[1]国家统计局.中国统计年鉴 [M].北京:中国统计出版社,1994-2011.

[2]百度文库.日本统计年鉴2010 [EB/OL].[2011-12-07].http://wenky.baidu.com.

[3]《中国钢铁工业年鉴》编辑委员会.中国钢铁工业年鉴 [M].北京:《中国钢铁工业年鉴》编辑部,1994-2011.

[4]吴迪,曹凤中.依靠科技进步节能减排、提高钢铁行业发展的内力 [J].黑龙江环境通报,2009(3):1-3.

[5]徐康宁,韩剑.中国钢铁产业的集中度、布局与结构优化研究 [J].中国工业经济,2006(2):37-44.

[6]卢伟,邓集林.对目前中国钢铁产业集中度的分析 [J].中国商界,2008(5):94.

[7]齐华东,史建军,赵飞.东北三省制造业产业地理集中度实证分析 [J].沈阳工业大学学报:社会科学版,2010(1):9-13.

[8]国家统计局.中国科技统计年鉴 [M].北京:中国统计出版社,1994-2011.

[9]国家统计局.中国劳动统计年鉴 [M].北京:中国统计出版社,1994-2011.

[10]刘思峰,谢乃明.灰色系统理论及其应用 [M].北京:科学出版社,2008.

[11]邓聚龙.灰色数理资源科学导论 [M].武汉:华中科技大学出版社,2007.

[12]史红亮,陈凯.我国钢铁行业能源消费的分解分析 [J].技术经济与管理研究,2011(6):101-104.

[13]郭利杰.钢铁工业发展周期及中国钢产量饱和点预测 [J].科技和产业,2011(3):5-8.

[14]胡兆光,谭显东.中国经济发展与电力需求探索 [M].北京:中国电力出版社,2011.

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23 06:14:12

建材发展导向(2022年24期)2022-12-22 07:44:32

选煤技术(2022年1期)2022-04-19 11:15:02

能源研究与信息(2021年3期)2021-11-20 14:38:38

山东冶金(2019年6期)2020-01-06 07:46:10

四川冶金(2019年4期)2019-11-18 09:30:48

建筑热能通风空调(2018年5期)2018-07-09 03:16:44

长春工程学院学报(社会科学版)(2016年4期)2016-03-28 17:09:16

新传奇(2015年31期)2015-07-01 07:21:50

中国工程咨询(2011年6期)2011-02-16 06:07:42