装备制造业上市公司负债融资与公司业绩关系研究*

2013-12-19 06:21张悦

沈阳工业大学学报(社会科学版) 2013年2期

张 悦

(河南工程学院 会计学院, 郑州 451191)

制造业是国民经济的脊梁,而装备制造业是制造业的核心,是高新技术的载体及转化为生产力的桥梁和通道。如今“中国制造”逐渐享誉全球,而“中国制造”急需用先进的装备制造业来支撑。负债融资作为企业重要的融资方式之一,其诸多正面作用不言而喻,如负债融资可以达到融资结构最佳,实现公司价值最大化;可以强化对公司经理的监督与约束,抑制经理的过度投资;可以传递公司高质量的经营信息;还可以作为一种担保机制,促使经营者努力工作。但关于负债融资与企业绩效关系如何的问题,很多学者从不同行业切入进行了研究,但迄今无论国内国外都没有形成定论,且目前在此方面有关装备制造业的研究成果也不多。本文尝试从装备制造业角度进行分析,运用较充分的时间序列,并把负债指标多角度进行分解细化,兼顾实用性和全面性,探讨装备制造业负债融资对企业业绩的影响,力求为我国装备制造业上市公司的资本结构优化作出一些贡献。

一、文献综述

Bradley、Jarrell、Kim(1984)认为,企业最优资本结构的确定是在负债融资的税收利益与破产成本之间的权衡[1]。Masulis(1984)也认为,最优资本结构处于负债的预期边际税收利益等于负债的预期边际成本之处[2]。

洪锡熙、沈艺峰(2000)的研究结果表明,负债比率与EBIT变异系数显著正相关,与EBIT增长率、实际税率、实际折旧率显著负相关,而与利息保障倍数的正相关及企业规模的负相关关系不显著[3]。

于东智(2002)采用深沪两市1998—2001年4个年度的数据来研究债权治理与公司绩效的关系,结果表明:资产负债率与总资产收益率和主营业务利润率这两个绩效指标之间呈显著负相关关系[4]。

郭鹏飞、孙培源(2003)采用A股上市公司1999—2001年的数据研究表明,企业之间资产负债率存在显著差异[5],即行业是影响资本结构的重要因素,但在制造业大类之间资产负债率没有差异。

张关心(2004)通过实证分析认为,国家股所占的比例、成长性、投资额与债务水平呈正相关,企业规模、盈利能力、非债务税盾与债务水平呈负相关,但这些指标与长期负债率之间的相关性不显著[6]。

Hennessy和Raman(2005)认为债务的税收利益是变化的,同时认为不存在所谓的最优的资本结构,企业负债的形成是路径依赖而且是带有时滞现象的,负债率与滞后现金流呈负向关系[7]。

刘静芳和毛定祥(2005)以1997年上市的50家公司为样本,通过实证分析得出以下结论:公司绩效与国有股负相关,与法人股正相关,与流通股比率弱度正相关[8]。

李治国(2008)通过实证研究表明,山东上市公司的盈利能力与资产负债率负相关,与长期权益负债比正相关[9]。

何平(2009)运用混合截面回归的方法考察了上市公司资本结构对公司业绩的影响,得到如下结论:资本结构与公司业绩负相关;无息债务与公司业绩相关性不显著;有息债务与公司业绩负相关[10]。

胡宪、熊正德(2009)通过建立资本结构与公司绩效的Panel Data模型,发现电力行业公司综合绩效与资本结构密切相关[11],其中与总资产负债率、短期负债率、无息负债率、有息负债率负相关,而与长期借款率正相关。

梁杰、张悦(2011)对我国装备制造业上市公司资本结构影响因素进行分析,发现对于装备制造业而言,高负债使企业破产成本增加,因此负债比率不宜过高;流动资产过多时,股东以债权人的利益为代价操纵流动资产的可能性增大,负债成本随之加大,此时应减少负债[12]。

总结以上研究结果,可以得出以下几点结论:

(1) 总的说来,国外有关资本结构影响因素实证研究的历史要比国内长得多,研究的深入程度也强于国内。

(2) 归纳起来,资本结构与公司业绩主要呈以下三种关系:资本结构与公司业绩呈正相关;资本结构与公司业绩呈负相关;资本结构与公司业绩无相关关系或资本结构与企业绩效呈二次函数关系,存在最优资本结构区间。

(3) 值得说明的是,虽然国内有关资本结构与企业绩效关系的研究成果较多,而且研究结果基本一致,但对其原因的解释却存在着较大差异。国内学者大多数都把出现正相关和负相关的原因归结为研究对象所处的时空条件不同,所选择的样本构成、分析方法、设定的假设前提不同。

本文考虑国际差异和行业特色,针对我国的龙头产业——装备制造业进行实证研究,在研究期间上将对更多年份数据进行时间序列分析,以弥补以往研究的时间缺陷,进一步加强纵深方向的说服力;把负债指标多角度进行分解细化,力求研究的实用性和全面性,结合行业特征选取较适宜的变量指标,探讨装备制造业负债融资对企业业绩的影响,以期对我国装备制造业上市公司的资本结构优化有所贡献。

二、装备制造业企业负债融资方式对公司业绩的影响

(一) 研究设计

1. 研究假设

虽然以往有关负债融资的研究成果、研究思路、研究方法对本文有一定的借鉴意义,但在指导与解决装备制造业的实际问题时,应立足本行业行情,将装备制造业的现状与我国资本市场的发展现状结合起来考虑。与一般企业相比,装备制造业企业具有高风险特征,竞争较激烈,且装备制造业企业的信息不对称程度相对于一般企业而言更为严重。装备制造业企业的信息不对称主要来自技术研发者和投资者(股权人、债权人)之间的信息不对称。技术研发者往往掌握较多的技术开发项目发展前景及其可行性的秘密信息,而外部投资者往往不了解。信号传递理论认为,负债比率可以作为传递内部信息的一种信号,投资者将高负债看作是企业高质量的一种信号。在信息非对称条件下,高质量企业为了有效地将自己与低质量企业区分开,常常采用高负债策略。根据信号传递理论,本文提出假设1。

假设1我国装备制造业上市公司负债对企业绩效的影响为正。

由于高比例的流动负债增加了高风险度,为了避免招致债权人的诉讼或接管,经理层通常会努力提高自身的经营业绩,增加自由现金流量用于及时付款。装备制造业上市公司长期性的债务主要由长期借款和应付债券两项构成,特别是向银行的长期借款。由于目前我国银行的国有性质,造成银行整体上在公司治理结构中充当着消极角色,对公司治理的监督作用有限,从而影响企业业绩。由此,本文认为装备制造业上市公司长期借款率对企业业绩的影响为负。基于以上认识,提出假设2。

假设2我国装备制造业上市公司的流动负债对企业业绩影响为正,长期借款对企业业绩的影响为负。

应付债券具有抵税作用,且可以保证公司的控制权,同时债券发行审核的程序为企业投资项目的可行性提供了相当的保障,应付债券在实际应用中能够有效降低企业的代理成本,促进企业业绩的提升。因此,本文提出假设3。

假设3应付债券与装备制造业企业业绩呈正相关关系。

商业信用是指企业利用其自身的良好形象,可以从与自己有业务往来的其他企业获得一定量的需求资金用以周转的一种融资方式。商业信用融资方式一般不需要办任何手续,非常方便,使用灵活、有弹性,且融资成本低,逐渐成为企业的重要负债融资途径。因此,本文提出假设4。

假设4商业信用与企业业绩正相关。

2. 样本选择与数据来源

本文根据装备制造业企业创新基金的分类和我国《上市公司行业分类指引》,共选出了273家装备制造业企业,通过对这些企业2007—2011年财务数据的分析,剔除了5年内被ST和*ST的企业,最后得到224家A股上市装备制造业企业,2007—2011年共1 120个样本作为研究对象。所有企业的财务数据主要来源于CCER数据库,同时借助巨潮资讯提供的年报信息对数据进行了补充和抽检。

3. 变量指标的选取

(1) 装备制造业企业业绩指标的选取。衡量公司业绩的指标可以分为两类,一类是账面利润指标,如总资产收益率、净资产收益率、每股收益等;另一类是市场价值指标,主要是托宾Q值。在以往对装备制造业企业的研究中,不同学者采用的指标不尽相同,有总资产收益率、市盈率、每股经营现金流量净额和净资产收益率。本文结合装备制造业企业自身特征,选取净资产收益率(ROE)作为衡量装备制造业企业业绩的指标。

净资产收益率是一个综合性极强、最具代表性的财务比率,是企业销售规模、成本控制、资本营运、筹资结构的综合体现,能够反映企业经营活动的最终成果和股东投入资金的获利能力,体现了企业价值最大化的目标。同时,该指标也是我国证券监督部门考察上市公司经营业绩的关键指标。因此,无论对一般企业还是对装备制造业企业而言,用净资产收益率反映企业经营绩效都具有一定的代表性。计算公式为:ROE=净利润/股东权益平均余额。其中,股东权益平均余额=(股东权益期末余额+股东权益期初余额)/2.

(2) 装备制造业企业负债融资指标的选取。关于负债融资指标的选取,本文主要考虑债务期限和债务种类,共选取5个指标衡量装备制造业企业的负债融资。由于我国上市公司市场价值数据难以取得,对于这些指标的计算都采用账面价值,具体如下:①总资产负债率D,本文选择资产负债率作为企业负债融资的替代变量。D=负债总额/总资产。②流动负债率S,为借入的尚未归还的1年期以下的借款在负债总额中的比重,反映流动负债中装备制造业企业与银行之间的债权关系。S=流动负债/负债总额。③长期借款率L,反映尚未归还的1年期以上的借款在负债总额中的比重。L=长期借款/负债总额。④应付债券比率W,反映为筹集长期资金而实际发行的债券及应付的利息在负债总额中所占的比重。W=应付债券/负债总额。⑤商业信用比率X,反映企业之间的债权关系。商业信用包括应付账款、应付票据及预收账款。X=(应付账款+应付票据+预收账款)/负债总额。

(3) 控制变量指标的选取。①公司规模。公司规模是影响公司价值的一个主要因素。研究表明,用公司资产总额代表公司规模与用公司股权市值表示公司规模的回归结果没有多大差别。我国上市公司中存在大量的非流通股,公司市值并不能很好地反映公司规模,因此,本文采用总资产的自然对数衡量公司规模,即SIZE=ln总资产,总资产取账面价值。②公司成长机会的衡量。一般来说,公司增长潜力越大,越有利于提高公司价值。但在成长性不同的公司中,债权和股权有特殊的作用机理。就装备制造业企业而言,由于外在竞争较激烈,公司的研发能力都比较强,成长性是影响公司业绩的重要指标。本文用无形资产的自然对数表示公司的成长机会,GROWTH=ln无形资产,无形资产取账面价值。

4. 回归模型及检验方法

根据以上对指标的选取和基于前文的理论分析,本文建立以下多元线性回归模型:

模型ⅠYit=c+α1Dit+GROWTHit+SIZEit+ε

模型ⅡYit=c+α1Sit+α2Lit+GROWTHit+SIZEit+ε

模型ⅢYit=c+α1Sit+α2Lit+α3Wit+α4Xit+GROWTHit+SIZEit+ε

式中:Yit——第i个企业在第t年的业绩;

Dit,Sit,Lit,Wit,Xit——第i个企业在第t年的资产负债率、流动负债率、长期借款率、应付债券比率及商业信用比率;

GROWTHit——第i个企业在第t年的成长性;

SIZEit——第i个企业在第t年的公司规模;

ε——随机干扰项。

F检验一般用于检验平均值的差异性,是用标准正态分布的理论来推断差异发生的概率,验证一组数的均值是否与某一期望值相等,差异是否显著。t检验是对各回归系数的显著性所进行的检验,在多元回归分析中,检验回归系数是否为0的时候,先用F检验考虑整体回归系数,再对每个系数进行t检验。虽然本文样本数量较大,但研究的目的在于找出负债融资与企业绩效的关系如何,重点在于检测系数的大小、正负等因素,因此选用了t检验。

(二) 负债融资对公司业绩影响的实证分析

1. 样本指标的统计性分析

表1给出了装备制造业企业每年企业业绩及长短期债务指标的描述性统计。从表可以看到,装备制造业企业的净资产收益率从2007年的5.83%到2011年的3.74%,5年间企业业绩有升有降,起伏不定。长期负债率基本保持在约4%,说明装备制造业企业的长期负债融资相对比较稳定。流动负债率先升后降,总体大概在40%,说明我国装备制造业企业偏好流动负债融资。

装备制造业企业的负债融资方式有流动负债、应付账款、应付票据、预收账款、长期借款及应付债券。通过表2可以看到不同种类负债所占的比例。表2显示,流动负债占到30%左右,说明装备制造业企业在选择流动负债时,还是比较偏好于流动性强、风险较低的流动负债。

表1 企业业绩及长短期债务的描述性统计

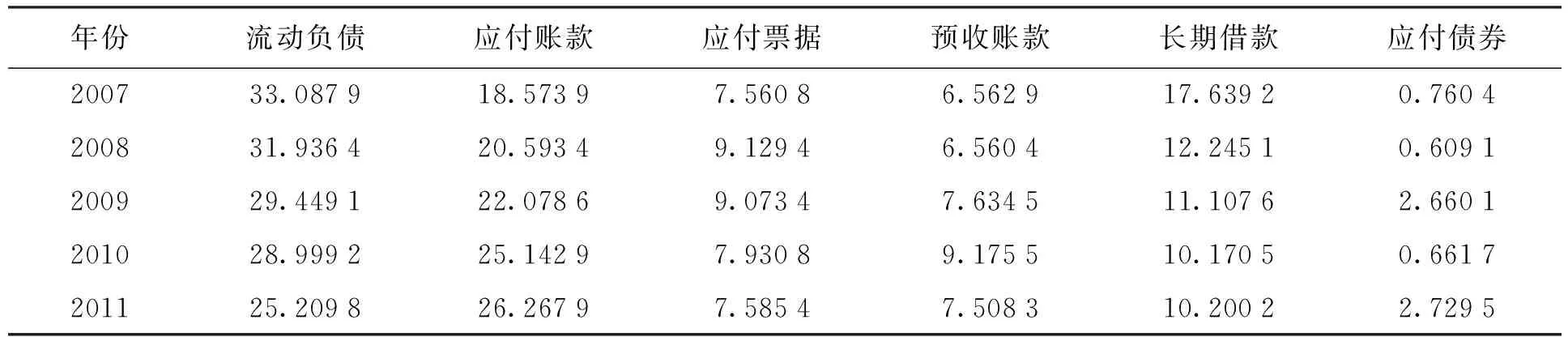

表2 装备制造业企业不同负债的融资比例(/负债总额) %

商业信用由应付账款、应付票据和预收账款这3项指标来反映,其所占的比重呈逐年上升的趋势,由2007年的32.697 6%上升到2011年的43.028 8%。而流动负债的比重却在逐年减少。可见,商业信用对流动负债有一定的替代作用。当企业的贷款额度达到一定的比例,企业无法进一步获取银行借款时,就会寻找新的融资途径,商业信用就成为银行借款的替代品。

从表2中可以看出,债券融资的比重最小,很多年份都没达到1%。我国的债券市场发展不足,企业发行债券受到政府的严格控制,发行成本和风险较大,使企业通过负债融资的余地非常小。和应付债券相比,长期借款的比重大一些,从整体上看,每年都在负债总额的10%以上。

2. 实证结果分析

(1) 表3给出了模型Ⅰ的回归结果。从表3可以看到,回归方程通过了显著性水平为1%的F检验,整体显著性较高,说明解释变量能够很好地解释因变量。DW值接近2,说明不存在序列相关问题。资产负债率的系数为-0.553,并且通过1%显著水平的t检验,说明我国装备制造业企业总体上的负债融资对企业业绩的影响为负,假设1没有通过。

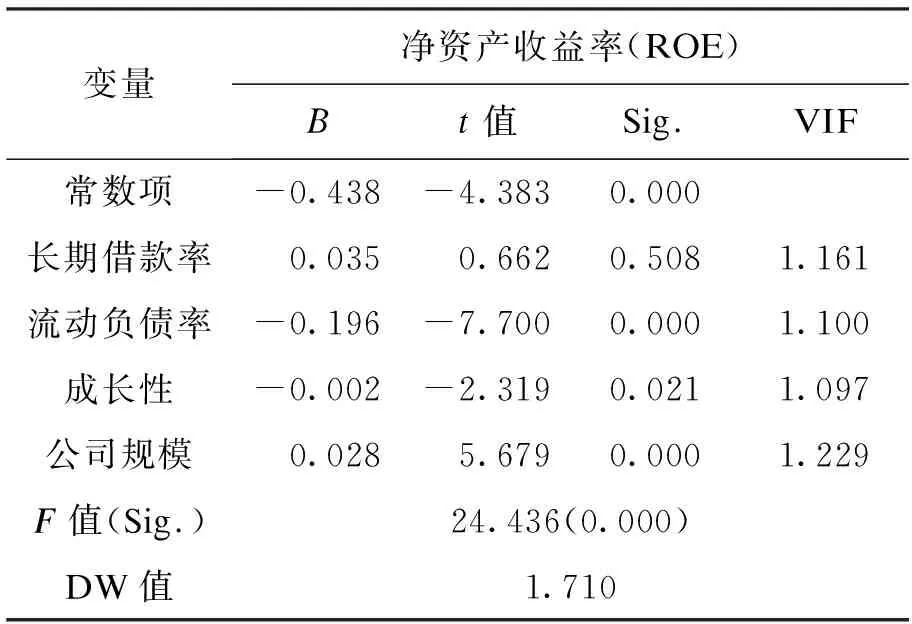

(2) 模型Ⅱ根据债务期限将负债融资分为流动负债和长期借款进行考察,实证结果见表4。

表4 不同期限债务对企业业绩的回归结果

从表4可以看出,流动负债率的系数为-0.196,并且通过显著性水平为1%的t检验,说明流动负债率和净资产收益率之间呈现显著的负相关关系,假设2没有通过。这说明我国装备制造业上市公司的经营者并不因为风险的加大而增加自有现金流量,而是酌情放弃了一定比例的流动负债,以减少企业所承担的风险,流动负债对公司治理的效应并没有发挥出来。长期借款率的系数为0.035,对企业业绩的影响为正,长期借款对公司治理的效应并不显著。整体来看,我国应减少流动负债融资,增加长期借款融资。公司成长性与企业业绩具有显著的负相关关系。公司规模对企业业绩的影响为正,并且通过了显著性水平为1%的t检验。

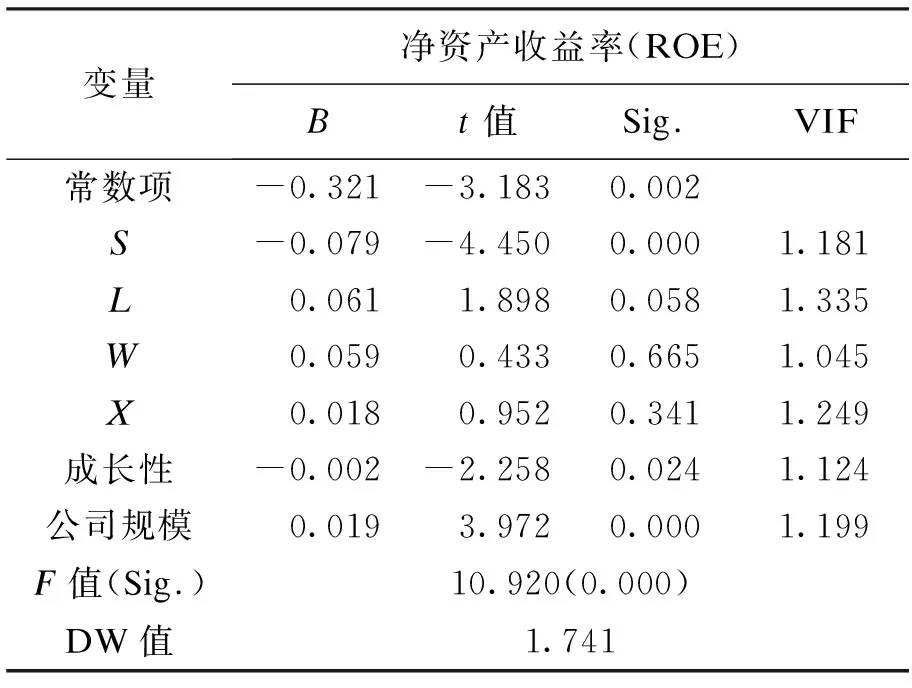

(3) 模型Ⅲ将债务分为流动负债、长期借款、商业信用和应付债券,研究不同种类的负债与企业业绩的关系,具体结果见表5。

表5 不同债务种类对企业业绩的回归结果

从表5可以看出,回归方程通过了显著性为1%的F检验,整体显著性较高,说明解释变量能够很好地解释因变量。DW值接近2,可以说明不存在序列相关问题。在4种负债中,流动负债对企业业绩的影响为-0.079,长期借款对企业业绩的影响为0.061,分别通过了各自的t检验,假设2没有通过。流动负债对企业业绩的影响为负,原因可能是装备制造业企业本身就具有高风险的特征,再增加流动负债,企业的风险就更高,加之要支付利息、偿还压力大,使得增加流动负债不仅没有发挥负债的治理作用,反而对经营者产生了压力,降低了企业的业绩。这一结果和表2中装备制造业企业流动负债比例逐年减少的统计结果相一致。

应付债券和商业信用对企业业绩的影响分别为0.059、0.018,均为正,假设3和假设4均通过,但是都没有通过各自的t检验。由于我国证券市场发展不太成熟,并且我国债券发行审核条件要求严格,每年符合资格的企业样本太少,造成应付债券对企业业绩的影响没有通过显著性检验。和长期借款和应付债券相比,商业信用对公司业绩的影响作用最小。

三、结论及建议

本文通过建立3个多元线性回归模型,分别从负债融资的总体、负债融资期限和负债融资种类3个角度详细研究了装备制造业企业负债融资对企业业绩的影响。

从负债融资整体角度的实证结果中,可以看到我国装备制造业企业的负债与企业业绩呈显著的负相关关系。在对负债融资期限的分析中,本文将负债融资分为长期借款融资和流动负债融资进行研究,通过实证研究得到装备制造业企业的长期借款率与企业业绩指标呈正相关,但在统计上并不显著,说明提高长期借款率不会促进企业装备制造业业绩的大幅提升;流动负债与企业业绩指标呈显著的负相关,因而流动负债的减少会大大提升装备制造业企业业绩。在对负债融资种类的分析中,本文将负债融资分为长期借款、流动负债、应付债券和商业信用进行研究,通过实证研究得出流动负债和长期借款对企业业绩有显著性的影响,只是流动负债对企业业绩的影响为负,长期借款对企业业绩的影响为正的结论。这和从负债融资期限角度得到的实证结果基本一致,装备制造业企业可通过降低流动负债、增加长期借款来提高企业绩效。应付债券和商业信用对企业业绩的影响均为正,系数过小,在统计上都不显著,说明应付债券和商业信用融资对装备制造业企业的影响极为有限,并不会促进业绩的快速提升。

根据实证结果,建议装备制造业上市公司妥善运用负债融资,合理安排债务结构,谨慎利用流动负债,适度利用长期借款、应付债券和商业信用,从而优化资本结构、实现企业价值最大化。

参考文献:

[1]Michael B,George F,Kim E.On the existence of an optimal capital structure:theory and evidence [J].Journal of Finance,1984(9):857-880.

[2]Masulis R W.The impact of capital structure changes on firm value:some estimates [J].Journal of Finance,1984(3):107-126.

[3]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析 [J].厦门大学学报:哲学社会科学版,2000(2):10-13.

[4]于东智.转轨经济中的上市公司治理 [J].中国人民大学学报,2002(3):24-27.

[5]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究 [J].经济研究,2003(5):66-73.

[6]张关心.我国上市公司资本结构的影响因素分析 [J].特区经济,2004(8):12-25.

[7]Hennessy,Raman.The choice between equity and debt:an empirical study [J].Journal of Finance,2005(8):36-37.

[8]刘静芳,毛定祥.我国上市公司资本结构影响绩效的实证分析 [J].上海大学学报,2005(1):107-110.

[9]李治国.公司盈利能力与资本结构相关性研究 [J].工业技术经济,2008(5):139-142.

[10]何平.我国上市公司资本结构对公司业绩影响的实证检验 [J].财政研究,2009(4):73-75.

[11]胡宪,熊正德.电力行业上市公司资本结构与企业绩效的关系研究 [J].求索,2009(6):43-44.

[12]梁杰,张悦.我国装备制造业上市公司资本结构影响因素研究 [J].沈阳工业大学学报:社会科学版,2011(1):18-25.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

小哥白尼(趣味科学)(2020年6期)2020-05-22

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

小天使·五年级语数英综合(2016年9期)2016-10-09

中国卫生(2014年4期)2014-12-06