我国股票价格对货币市场利率的影响研究

2013-12-16 11:40张细松

山东财政学院学报 2013年6期

张细松

(山东财经大学公共管理学院,山东济南 250014)

20世纪90年代初,随着证券交易所的成立,我国股票市场得到迅猛发展。与此同时,我国资本市场同货币市场更加地紧密联系在一起。在利率市场化改革背景下,一方面是货币政策对实际经济产生影响的效率得到提高,另一方面是股票市场对货币政策发挥的影响渐渐明显,货币政策的传导渠道受到了一定程度的影响。我国金融市场调控效率的不断提高急切需要在资本市场与货币市场之间强化联动,尤其是近年来我国频繁出现的利率政策调整和股票市场的振动,对股票价格与市场利率之间关系的研究提出了新的命题。

早在20世纪中后期,研究者就开始对股票价格与利率之间的对应关系进行研究。如,1964年Sprinkel即运用图表分析与回归分析的方法对利率与股价以及货币供应量之间的关系进行了分析。之后,围绕股价与利率的关系,学者们展开了一系列的研究。但从国内外研究来看,其主要内容是利率是否对股价产生影响。实际上,股价与利率之间的关系还包含另外一个方面,即股价是否能够影响到利率。本文以2002年1月至2013年8月的共140组月度数据为基础,运用面板数据模型和格兰杰(Granger)因果关系检验方法实证检验我国股票市场价格对货币市场利率的实际影响。

一、研究综述

股票价格与利率之间到底存在什么样的关系,很多学者进行了研究。从整个研究结果来看,主要有三种观点:一种是股票价格与利率有相关性,如 Waud[1]、Jensen 和 Mercer[2]、Bernanke 和 Kuttner[3]、易纲和王召[4]、陈德伟和金戈[5]、李育林和张成虎等[6]等;另一种是股票价格与利率无相关性,如 Schwert[7]、Mustafa 和Rahma[8]、刘景[9]、冯用富[10]等;还有一种是股票价格与利率有相关性,但会发生一些变化,如 Wong 和 Khan等[11]、唐齐鸣[12]、邓晓益和王庆云等[13]。在以上关于股票价格与利率相关性的研究之中,更多的结论是利率能够影响到股票价格。相反,对于股票价格是否能够影响利率的研究,比较多的是关于利率等货币政策是否对股票价格的变化做出调整的讨论,如 Rigobon 和 Sack[14]、Ivrendi[15]、孙华妤和马跃[16]、于长秋[17]等。

理论上,股票价格也能够影响到利率的变化。股票价格的波动会带来一系列变化:第一,收入发生变化。股票价格的变化影响到消费和投资,最终影响国民收入。在财富效应和q效应下,利率也会随之发生变动。第二,代替作用。股票价格变化,股票投资的收益变动,资金进出股票市场,银行存款资金变动,致使货币市场资金发生变动,利率紧跟着变动[18]。第三,资产组合和交易变化。股票价格变动,风险性资产的收益较安全性资产的收益发生改变。假设风险偏好一样,越来越多的安全性资产将被用于对冲资产的风险,导致对货币的需求增加和货币供给的被动增加。另外,股票价格变化引起的股票交易变动也会影响到货币的需求[19]。第四,金融体系稳定性的变化。银行贷款基于股票价格上涨而进入股票市场,当银行贷款量巨大时,股票价格泡沫往往会产生。一旦股价与经济基本面发生严重脱离时,股票市场泡沫破灭,银行大量不良贷款产生。当不良贷款率超过警戒线时,金融体系的稳定性就会受到削弱,这又会引起市场利率的波动。

二、参数选取与数据处理

(一)货币市场利率

拆借市场作为货币市场的重要组成部分,其利率代表着金融机构获取批发性资金的成本,同时,也是货币市场中主要的资金供求的及时快速反映。银行间同业拆借市场每日的交易数额非常大,其拆借利率与商业银行的存款准备金有密切联系,因此银行间同业拆借利率相比较货币市场的其他利率具有更高的灵敏性。首先,银行间同业拆借利率能够快速和及时地对货币市场的主要资金的变化情况做出调整,货币市场主要资金的需求可以反映在拆借利率的变化上,而且其利率还具备利率结构的导向功能。其次,银行间同业拆借利率能够在一定程度上综合地反映金融市场上资金变化情况,其利率变化能够快速影响到整体市场利率体系。[20]总之,货币市场的其他利率很大程度上受到银行间同业拆借利率的影响。

伴随我国利率市场化改革的进一步深入,利率的变化更加迅捷,利率更需要及时地实时地反映市场资金供求变化,而短期银行间同业拆借利率便是我国货币市场利率中最敏捷的利率代表。因此,对于我国货币市场利率,本文选取期限在30天以内(包括30天)的短期银行间同业拆借利率作为指标参数。考虑到时间的跨度性,短期银行间同业拆借利率只选取1天期(隔夜)、7天期、20天期和30天期的银行间同业拆借利率。选取的实证数据为2002年1月份到2013年8月份共140组月度数据。在现实检验中,为方便与简化,对每一时间系列数据进行自然对数处理,各参数变量的时间系列分别为1天期银行间同业拆借利率(以I1t表示)、7天期银行间同业拆借利率(以I7t表示)、20天期银行间同业拆借利率(以I20t表示)和30天期银行间同业拆借利率(以I30t表示)。

(二)股票价格

考虑到我国股票市场价格波动的实际情况(波动比较频繁),选取最高和最低综合股票价格指数为股票价格的指标参数。对于我国股票价格的参数,选取上海证券交易所(简称“上证”)和深圳证券交易所(简称“深证”)综合股票价格指数,而在“上证”和“深证”区分A股综合股票价格指数和B股综合股票价格指数。同时,为真实反映不同股票价格对短期银行间同业拆借利率的影响,将“上证”和“深证”综合股票价格指数区分为最高综合股票价格指数和最低综合股票价格指数。同样,在现实检验中,对每一时间系列数据进行自然对数处理,各参数变量的时间系列分别为“上证”A股最高综合股票价格指数(以Hsha表示)、“上证”B股最高综合股票价格指数( 以Hshb 表示)、“深证”A 股最高综合股票价格指数( 以Hsza 表示)、“深证”B 股最高综合股票价格指数(以Hszb表示)、“上证”A股最低综合股票价格指数(以Lsha表示)、“上证”B股最低综合股票价格指数(以Lshb表示)、“深证”A股最低综合股票价格指数(以Lsza表示)、“深证”B股最低综合股票价格指数(以Lszb表示)。

以上实证检验的基础数据出自于中国人民银行官方网站统计数据和国研网统计数据栏目的统计数据。

三、实证检验

(一)面板数据的Fisher-ADF检验与Fisher-PP检验

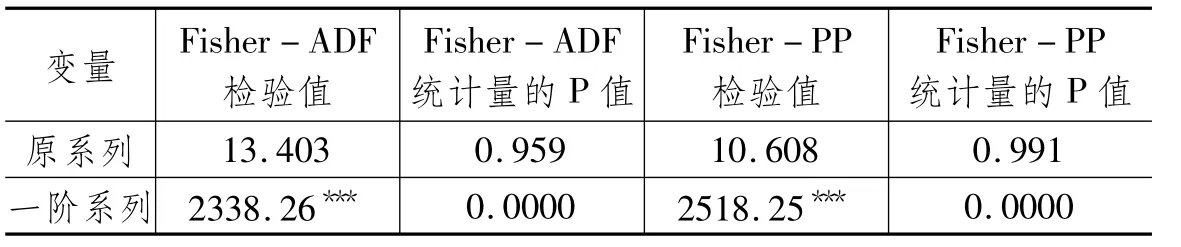

Fisher-ADF检验与Fisher-PP检验均是应用Fisher(1932)的结论,其原理是:结合互不雷同的截面成员的单位根检验的p值,构建两个统计量以检验面板数据的单位根的存在状况。对我国短期银行间同业拆借利率和股票价格指数参数的全部变量进行Fisher-ADF检验与Fisher-PP检验,其检验结果如表1:

表1 变量系列的Fisher-ADF检验与Fisher-PP检验结果

从表1看出:该面板数据原系列是存在单位根的,即其各变量系列均是不平稳的。而该面板数据的一阶差分系列则是不存在单位根的,即其各变量系列均是平稳的。

(二)面板数据模型的建立

假设时间序列参数齐性,建立以下面板数据模型:

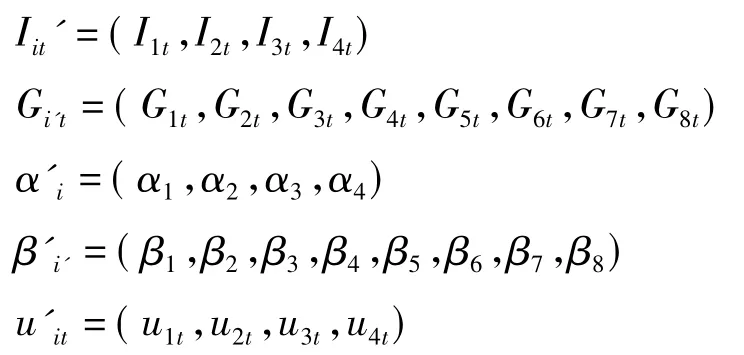

其中,N为短期银行间同业拆借利率的种类数,i分别为1、2、3、4,分别代表1天期(隔夜)银行间同业拆借利率、7天期银行间同业拆借利率、20天期银行间同业拆借利率、30天期银行间同业拆借利率。N'为“上证”和“深证”股票价格指数的总类数,i'分别为1、…、8,分别代表“上证”A股最高综合股票价格指数、“上证”B股最高综合股票价格指数、“深证”A股最高综合股票价格指数、“深证”B股最高综合股票价格指数、“上证”A股最低综合股票价格指数、“上证”B股最低综合股票价格指数、“深证”A股最低综合股票价格指数、“深证”B股最低综合股票价格指数。T为样本期间数。

(三)面板数据模型检验

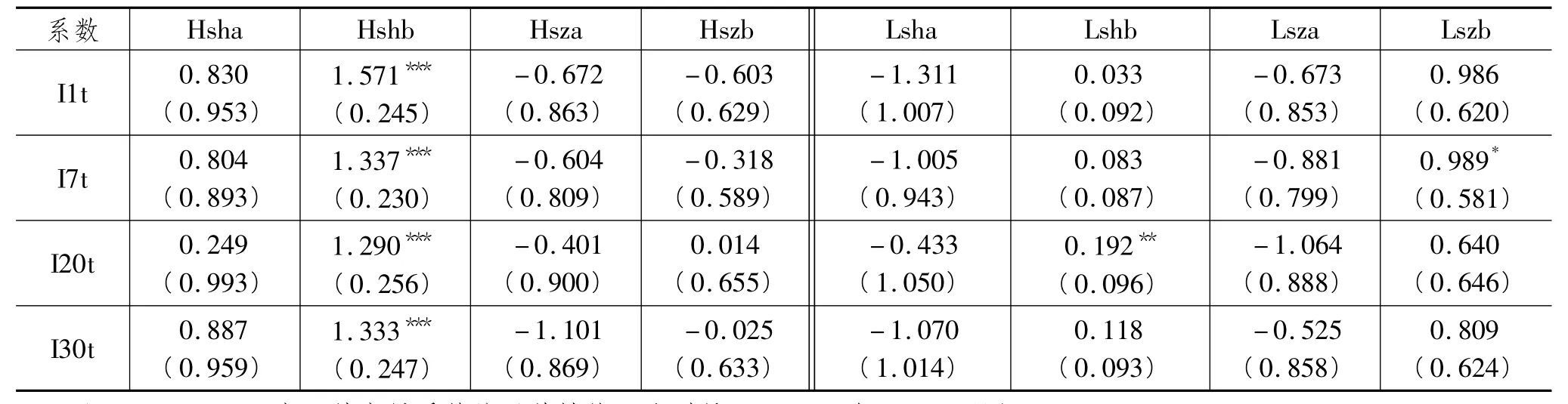

通过Eviews5统计软件,对我国短期银行间同业拆借利率与股票价格的关系进行实证检验,其检验结果如表2。从表2可以看出:对于最高股票价格指数,1天期、7天期、20天期、30天期银行间同业拆借利率对“上证”A股股票价格指数和“上证”B股股票价格指数均有正向的反应,对“深证”A股股票价格指数和“深证”B股股票价格指数大多数有负向的反应(20天期银行间同业拆借利率对“深证”B股股票价格有正向反应)。1天期、7天期、20天期、30天期银行间同业拆借利率对“上证”B股股票价格指数的反应系数均比“上证”A股股票价格指数的系数要大很多,且其反应系数都非常显著(显著性水平为1%)。1天期、7天期、20天期、30 天期银行间同业拆借利率对“深证”B 股股票价格指数的反应系数比“深证”A 股股票价格指数的反应系数(绝对值)要小,但两者的反应系数都不显著。

表2 各变量系列的面板数据模型检验结果

对于最低股票价格指数,1天期、7天期、20天期、30天期银行间同业拆借利率对“上证”A股股票价格指数和“深证”A股股票价格指数均有负向的反应,且两者的反应系数均不显著。1天期、7天期、20天期、30天期银行间同业拆借利率对“上证”B股股票价格指数和“深证”B股股票价格指数均有正向的反应,除个别之外(20天期银行间同业拆借利率对“上证”B股股票价格指数的反应系数很显著,7天期银行间同业拆借利率对“深证”B股股票价格指数的反应系数较显著),两者的反应系数均不显著。

(四)格兰杰(Granger)因果关系检验

通过Eviews5统计软件,对我国股票价格指数与短期银行间同业拆借利率的参数变量之间的关系进行格兰杰因果关系检验,其因果关系检验结果如上表3。从表3可以看出:

对于1 天期银行间同业拆借利率,“上证”和“深证”B 股最高股票价格指数构成其格兰杰因果原因,“深证”B股最低股票价格指数构成其格兰杰因果原因,而“上证”和“深证”A股股票价格指数均不构成其格兰杰因果原因。

对于7天期银行间同业拆借利率,“上证”和“深证”B股最高股票价格指数构成其格兰杰因果原因,“深证”A股和B股最低股票价格指数构成其格兰杰因果原因,而“上证”A股股票价格指数均不构成其格兰杰因果原因。

对于20天期银行间同业拆借利率,“上证”和“深证”B股、“深证”A股最高股票价格指数构成其格兰杰因果原因,“深证”A股和B股最低股票价格指数构成其格兰杰因果原因,而“上证”A股股票价格指数均不构成其格兰杰因果原因。

对于30天期银行间同业拆借利率,“上证”B股最高股票价格指数构成其格兰杰因果原因,“深证”A股和B股最低股票价格指数构成其格兰杰因果原因,而“上证”A股股票价格指数均不构成其格兰杰因果原因。

四、结 论

从文中的实证检验来看,我们可以得出以下结论:

第一,货币市场利率对股票价格的反应是不一样的。本文以1天期、7天期、20天期、30天期银行间同业拆借利率为例,实证检验了不同期限银行间同业拆借利率对“上证”和“深证”股票价格指数的反应,结果发现其反应系数和显著性水平是存在差异的。这也说明对于不同证券市场的股票价格波动,货币市场会做出不同的反应。货币市场做出的不同反应不仅体现在货币市场利率对“上证”和“深证”A股与B股股票价格上,而且还体现在不同的货币市场利率工具对“上证”和“深证”A股与B股股票价格的差异上。

第二,并不是所有的股票价格都能影响各种货币市场利率。本文通过格兰杰因果关系检验发现,并非“上证”和“深证”A股与B股所有股票价格指数都是1天期、7天期、20天期、30天期银行间同业拆借利率的格兰杰原因。也就是说,只是部分“上证”和“深证”B股和“深证”A股股票价格指数才是引起部分货币市场利率发生变动的原因。“上证”A股股票价格指数均不是短期银行间同业拆借利率的格兰杰原因,即货币市场利率不受“上证”A股股票价格的影响或影响很小。

总之,在利率市场化背景下,我国股票价格对于货币市场利率的影响限于“上证”B股股票市场和“深证”A股与B股股票市场,“上证”A股股票市场价格均不对货币市场利率产生影响或影响很小。因此,为防范我国股票市场股票价格波动对货币市场利率影响带来的利率风险,应重点关注“上证”B股和“深证”A股与B股股票市场的稳定性。

[1]WAUD R N.Public Interpretation of Federal Reserve Discount Rate Changes:Evidence on the“Announcement Effect”[J].Econometrica,1970,138(2):231 -250.

[2]JENSEN G R,MERCER J M.Monetary Policy and the Cross-section of Expected Stock Returns[J].Journal of Financial Research,2002,25:125 -139.

[3]BERNANKE B,KUTTNER K.What Explains the Stock Markets’Reaction to Federal Reserve Policy[J].Journal of Finance,2005,60(3):1211-1257.

[4]易纲,王召.货币政策与金融资产价格[J].经济研究,2002(3):13-20.

[5]陈德伟,金戈.利率、股票价格与货币政策传导[J].商业研究:2005(13):162-164.

[6]李育林,张成虎,吴鸣.我国证券市场对利率反应特性的理论分析与实证研究[J].东北大学学报,2009(1):40-46.

[7]SCHWERT G W.Stock Returns and Real Activity[J].Journal of Finance,1990,45(4):1237 -1257.

[8]MUSTERFA M,RAHMA M.Excess US Bank Reserves and the Short-term Interest Rate Differentials:Evidence from Bivariate Cointegration Analysis[J].Applied Economics Letters,1999,6(6):333 -336.

[9]刘景.利率变动对股价指数影响的实证分析[J].上海统计,2001(8):28-32.

[10]冯用富.货币政策能对股价的过度波动做出反应吗?[J].经济研究,2003(1):37-44.

[11]WING-KEUNG WONG,HABIBULLAN KHAN,JUN DU.Do Money and Interest Rates Matter for Stock Prices?An Econometric Study of Singapore and USA[J].Singapore Economic Review,2006,51:31 -51.

[12]唐齐鸣.降息对中国股市的影响分析[J].华中理工大学学报,2000(8):69-73.

[13]邓晓益,王庆云,罗崇华.利率变动对股市的影响—基于SVAR模型的实证研究[J].金融经济,2008(6):91-94.

[14]ROBERTO RIGOBON,BRIAN SACK.Measuring the Reaction of Monetary Policy to the Stock Market[J].Quarterly Journal of E-conomics,2003,118:639 -669.

[15]MEHMET IVRENDI.The Relationships among Monetary Policy,Stock Prices and the Exchange Rate[D].North Carolina State U-niversity,2004:43 -48.

[16]孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003(7):44-53.

[17]于长秋.中国的股票价格波动及货币政策反应[J].中央财经大学学报,2006(3):45-49.

[18]万宏伟.货币市场与资本市场的价格关系及其传导机制研究[J].世界经济情况,2005(22):6-8.

[19]薛永刚,曹艳铭.货币政策变量与股票价格的动态关联性研究[J].山西财经大学学报,2008(3):102.

[20]李玉锁,齐中英.银行间同业拆借利率的复杂性研究[J].管理工程学报,2008(1):40.

[21][美]塞勒 M J.金融研究:方法论大全必备[M].金马,译.北京:清华大学出版社,2005:281.

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

管理现代化(2016年5期)2016-01-23

三联生活周刊(2016年2期)2016-01-08

电子科技(2015年8期)2015-12-18

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06