我国消费者信心指标与股价指数的关联度研究

2013-12-16 11:40黄磊,王萌

山东财政学院学报 2013年6期

黄 磊,王 萌

(山东财经大学金融学院,山东济南 250014)

一、消费者信心指标相关介绍

消费者信心指标(Consumer Confidence Index)又称消费者情绪指数,是在采用问卷调查的基础上,基于消费者对就业、收入、物价、利率等一系列问题的综合判断形成的一种看法和预期,因而该指标是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受。

最早开始编制并使用消费者信心指标进行经济预测的是上世纪中期的美国,其中尤以美国密歇根大学与CB(Conference Board)机构编制的消费者信心指标最为著名。在美国成功编制并运用该指标的基础上、欧洲、日本、中国台湾等地区也开始效仿美国该指数的编制方法[1],使其成为预测经济走势和消费趋向的风向标,更是监测经济周期变化,尤其是不确定性极大的股市的不可缺少的依据。

在总结国外发达国家和地区的丰富的理论与实践经验的基础之上,同时考虑我国资本市场发展的特殊性,中国统计局景气监测中心开始于1997年12月编制并发布中国消费者信心季度指数,开始了我国消费者信心指标的试运行。此后,由独立的第三方机构编制的月度消费者信心指数从2003年11月开始发布。我国消费者信心指标体系分为消费者满意指数和消费者预期指数两部份。其中,消费者满意指数是反映消费者对当前经济状况的评价性指标,而消费者预期指数则是反映消费者对未来经济走势的预测性指标。由消费者满意指数和消费者预期指数加权平均后,即得到总体的消费者信心指数。

本文以我国三组消费者信心指标(消费者信心指数、消费者满意指数和消费者预期指数)为出发点,同时选取具有国内最具说服力和影响力的上证综指与深证综指,通过总体样本空间与分样本空间两个角度,探讨我国消费者信心指标(CCI)与股价指数的关联性,并对于进一步认识我国股市股价变动的影响因素、完善消费者信心指标的研究、提高投资者的预测决策水平以及指导政府监管层面进行政策调控等方面提出更加完整的认识与建议[2]。

二、数据选取及处理

受消费者信心指标的发布时间的限制,本文选取变量(消费者信心指数、消费者满意指数、消费者预期指数、上证综指、深证综指)的总体样本区间为2003年11月到2012年10月共计108个月度数据。鉴于上证综指与深证综指是我国股市上最具代表性的股价指数指标,同时考虑上证综指与深证综指在编制方面的差异可能造成实证结果的差异,因而本文将上证综指与深证综指同时作为研究变量。

表1为本文五个变量的名称以及表示符号。

表1 变量名称及表示符号

关于变量间是否存在关联性的研究,其普遍思路[3]为先进行变量间的相关性分析,再进行因果关系鉴定,本文亦采取该研究思路。

(一)相关性分析

以直观图走势分析为代表的直观检验和以相关系数表为代表的数理检验共同构成变量相关性分析的基础。在直观判断走势趋于一致的基础上进行相关系数分析,是验证变量间具有相关性的有效依据。

1.变量直观图走势分析

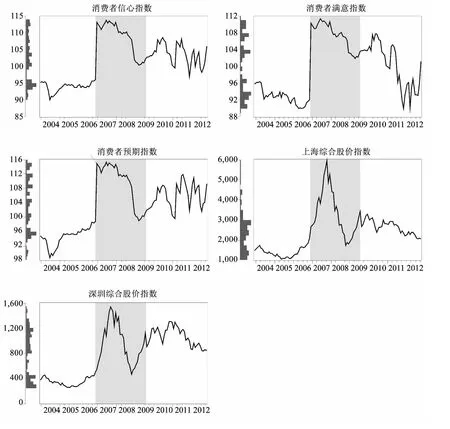

从本文选取的三组消费者信心指标与两组股价指数的走势图(图1)可以直观的看出,消费者信心指标与股价指数走势之间存在的较强的一致性,这种一致性在2006年底到2009年上半年这段时期表现的尤其突出:2006年底到2007年10月这段时间,是我国股市的黄金时期,不仅上证和深证的股价指数处在高峰,这段时间三组消费者信心指标也处于较高的数值区间;2007年底到2008年下半年,受到全球金融危机的影响,我国股市行情急剧下滑,同时期的消费者信心指标也出现走低趋势。由图可知,我国消费者信心指标与股价指数之间,确实存在一定的关联关系。而这两部分也是本文后续分样本区间研究的时期,消费者信心指标与股价指数的关联度和解释力度分析也将在之后逐一展开论述。

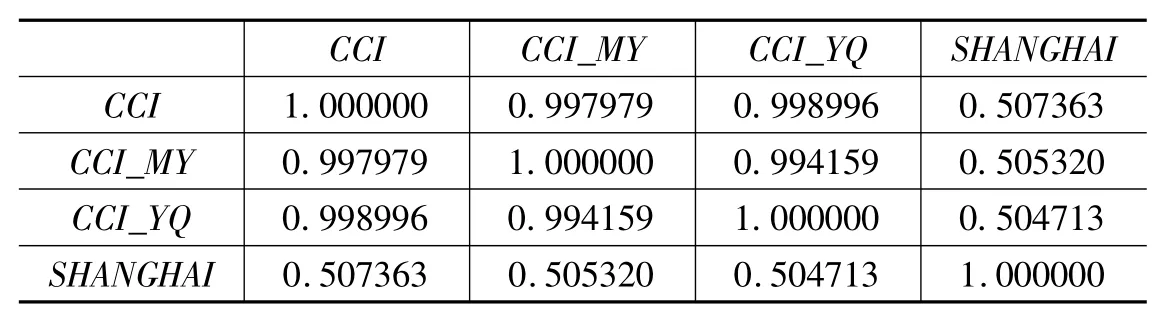

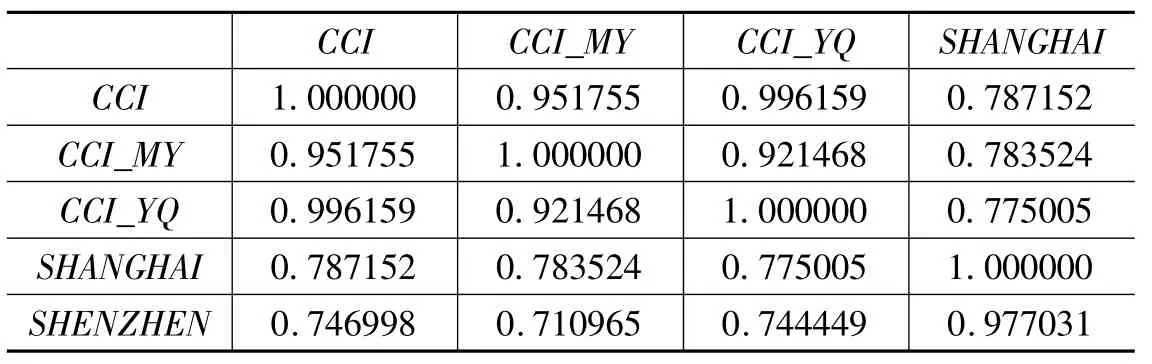

2.相关系数表分析

前文通过对直观图的分析已经可以粗略的得出消费者信心指标与股价指数之间较强的一致性,通过相关系数的分析,可以进一步看出两者之间较强的相关性。见表2。

以相关系数的绝对值0.4与0.7作为分界点,可以将相关性分为低度相关、显著相关和高度相关三部分。通过表2数据可以看出,三组消费者信心指标与两组股价指数之间均存在高度相关关系。具体而言,三组消费者信心指标与上证综指之间的相关关系要强于其与深证指数之间的相关关系;消费者预期指数与两组股价指数的相关关系强于消费者满意指数与之的相关关系;但低于经过加总处理得到的消费者信心指数与之的相关关系。

图1 消费者信心指标与股价指数的直观走势图

表2 各变量的相关系数表

(二)格兰杰检验

经过相关性检定,可以初步得出消费者信心指标与股价指数之间所具有的的较强的相关性结论。但这种相关性是相互的、双向的,对于论证消费者信心指标的预测能力,还需要进行变量间的因果关系检验。本文采用格兰杰因果关系检验法,通过依次进行单根检定、选择最适落后期、格兰杰因果检验三个步骤,探讨我国消费者信心指标是否对于股价指数的变动具有前瞻预测性。

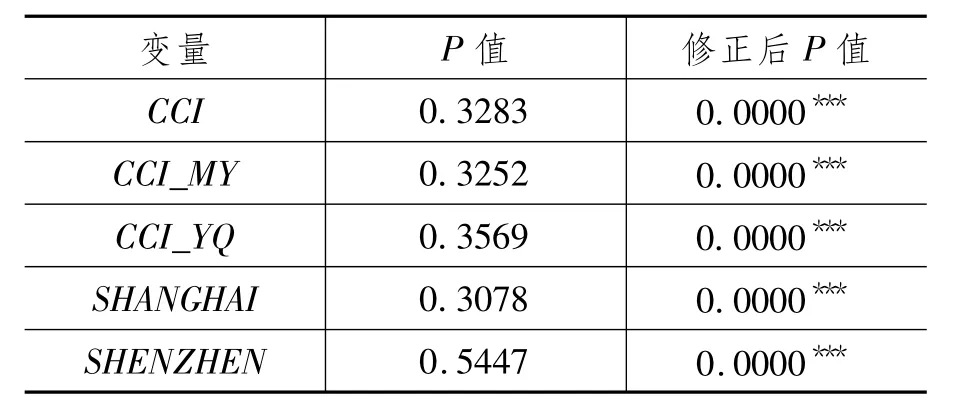

1.单根检验

对变量的平稳性检验是进行格兰杰检验的第一步,只有通过单根检验,并确定为平稳的时间数列,方可进行下一步研究。表3为各变量单根检验及修正结果,本文选取的五个变量均存在单根,在进行了一阶差分处理之后,得到了新的五组平稳的时间序列。

表3 各变量单根检验及修正结果

2.选择最适落后期

对于格兰杰因果检验,最重要的步骤之一即为选择最适落后期。本文选取AIC判别法,即选择使AIC值最小的落后期。即当落后期的增加不能显著降低AIC值时,停止增加落后期,然后依次选取落后1期到确认的落后期,寻找变量间是否存在因果关系。见表4。

表4 最适落后期

3.格兰杰因果检验

根据确验的最适落后期,得到各变量间因果检验的结果如表5所示。

表5 格兰杰因果检验结果

(三)小结

上述检验可以初步得出结论:我国消费者信心指标与股价指数之间确实存在较强的关联关系,同时消费者信心指标存在的至少提前四期(四个月)的前瞻预测水平,也将对股市股价变动的研究与预测提供有益借鉴。另一方面,将消费者信心指标细化分项的研究发现,基于当下感受的消费者满意指数与股价指数的相关度略逊于放眼未来的消费者预期指数,但两者的作用均低于消费者信心指数这一总体指标,由此可见,消费者信心指标对于股价指数的变动影响,同时受到当前感受与未来预期两股力量的影响。

三、总体样本空间实证结果及分析

下面用VAR模型中的脉冲响应和方差分解法对消费者信心指标与股价指数之间的关联性做进一步分析。

首先,要构建稳定的VAR模型,本文将选取的三组消费信心指标分别与上证综指与深证综指两两构建VAR模型,之后采用AR Roots的单位圆检验法,判断上述六组VAR模型的稳定性。经检定,六组VAR模型的单位根均落在单位圆内,VAR模型稳定,可以直接进行脉冲响应分析和方差分解法。

(一)脉冲响应分析

脉冲响应衡量的是随机扰动项的一个冲击(一般为一个标准差单位)对VAR模型中的内生变量当前取值与未来取值所产生的影响。通过脉冲响应分析可以看出,三组消费信心指标对上证综指和深证综指均产生正的影响效果,由于前述构建的VAR模型稳定,所以可以得出通过消费者信心指标能够预测股价指数走势的结论,进一步体现了消费者信心指标的先行预测性以及与股价指数之间较强的相关性。

另一方面,上证综指与深证综指对三组消费者信心指标的冲击也有正的影响,这也与现实相符,当股价走势大好,人们对股价乃至股价背后的实体行业的发展前景普遍看好,多持有乐观态度,因而消费者信心指标也呈现上扬走高的趋势。

(二)方差分解法

方差分解法的原理简言之即为随着时间的增加衡量某一变量发生的变化引起总方差百分比变动的情况,从而得出该变量的时间时滞影响。

就上证综指而言,三组消费者信心指标的第一期百分比为100%,在第一期中消费者信心指标的变动源于自身,与上证综指无关,而从第二期以后,上证综指的变动引起了三组消费者信心指标不同程度的变动,对消费预期指数的变动解释力稍强,对消费满意指数的变动解释力最弱,但所占比例总体过低,仅能解释1%的消费者信心指标的变动。三组消费者信心指标对上证综指的变动的解释能力大约在5%,且从第一期开始就已经存在,说明了消费者信心指标对上证指数的变动有一定的解释力度。

深证综指与消费者信心指标之间的解释关系类似于上证综指,但无论是消费者信心指标对深证综指的解释力度,还是深证综指对消费者信心指标的解释力度,均低于上证综指。

(三)小结

通过上述研究,得出消费者信心指标对两组股价指数均具有解释力度,但解释力度不强,这与我国消费者信心指标编制时间不长、编制经验不丰富、股市非理性因素过多、政府干预过强等因素有直接关系,同时,消费者信心指标对上证综指与深证综指的解释力度也存在差异。造成差异的原因主要有:第一,投资者潜意识中的“重沪轻深”,这与长期以来电子行情分析系统的设计存在着重大关系,作为我国行情分析软件的鼻祖——源于台湾的铁龙股票分析系统——在设计上存在的偏重,使得沪深两市在发展过程中产生两极趋势,沪市成为投资者更为关注与分析的主力军,因而消费者信息指标与其之间的相互影响与相关性也就更为明显与突出。第二,两市分化趋势的推动。从上世纪90年代,两市经过停发新股的波动之后恢复,深市的着力点放在了中小板块上,而国内新股上市的主战场转至沪市,使得上证综指的地位与作用日益强大。第三,两市指数计算的差异。虽然同为综合指数,但对于新股的处理少有差异,不同于深证综指,上证综指对于新股上市的计算,是在其上市一个月后列入计算范围。

四、分样本空间实证结果及分析

上述论证可以得出:从总体样本空间而言,三组消费者信心指标与股价指数之间有较强的关联关系,且可以明显的看出消费者信心指标在股价走势方面的领先预测能力与解释能力。

在前述结论的基础上,选取上证综指作为唯一的股价变量,探究股市在黄金期与衰退期两个截然对立的情况下消费者信心指标在关联度、解释力度方面存在何种差异。依然采用相关系数表分析和VAR中的方差分解法。

(一)我国股市黄金期

2006年11月至2007年10月,是公认的我国股市的黄金期,这一阶段我国股价指数由2000点开始,迅速向4500点到5000点攀升,速度之快令人震惊。以此阶段为本部分研究的第一个分样本空间,可以得出当我国处于股市黄金期之时,我国消费者信心指标的关联度以及解释力度。见表6。

通过表6可以看出,黄金期我国消费者信心指标与上证综指之间的相关系数约为0.5,仍具有一定的关联度,但不如总体样本显著。在黄金期消费者信心指标的解释力度方面,消费者满意指数对上证综指的解释力度略低于消费者预期指数对上证综指变动的解释力度,但总体差异不大,这个结论与现实很符合:当股市前景一片大好,股民的信心指数自然就高,无论是基于当前的满意度,还是放眼未来的预期值,均会对股价的走势造成“推波助澜”的影响。而另一方面,根据行为金融学“行为人永无休止的欲望”的观点,眼下的高股价并不会使股民得到百分之百的满足,他们仍将追求更高的收益,因而消费者预期指数的解释力度将更大[4]。

表6 黄金期相关系数表

(二)我国股市衰退期

受金融危机的影响,以2007年11月为转折点,我国股市开始进入严重衰退期,2007年11月至2008年12月,股价指数由黄金期的5000点左右如跳水状跌至2000点以下。股市的严重缩水使得股民开始“谈股色变”。对这一阶段进行消费者信心指标与上证综指的相关系数分析以及方差分解法分析,可以得出处于衰退期间CCI指标的关联度以及解释力度。表7为衰退期相关系数表。

表7 衰退期相关系数表

通过表7可以看出,衰退期我国消费者信心指标与上证综指之间存在显著的关联度,明显高于黄金期的数值。这也说明我国消费者信心指标在衰退期的解释、预测力度将更有价值。衰退期消费者信心指标的解释力度与黄金期呈现出截然不同的结果:消费者满意指标的解释力度明显高于消费者预期指数,这又恰恰论证了公众“一朝被蛇咬,十年怕井绳”的心态。股价节节败退的现状,使得股民已经对股市失望,且亦会对未来预期产生影响[5],因而,消费者满意指数在对股价指数的解释力度上,具有更加重要的地位,在衰退期应该更加引起股民、经济预测家以及政府相关监管部门的注意。

(三)小结

分样本区间的研究表明,当我国股市处于衰退期之时,消费者信心指标与股价指数的关联度明显强于黄金期。且就消费者信心指标之中消费者满意指数与消费者预期指数的解释力度而言,处于股市黄金期之时,两指数的解释力度均较高且差异不大,基于当前的满意指数的解释力度略低于基于未来的预期指数;处于股市衰退期之时,两指数的解释力度差异明显,满意指数的解释力度明显高于预期指数。

由此可见,当股市处于衰退期时,消费者信心指标将更加具有参考价值与意义:2008年底至今,虽然股市回温,但仍旧没有达到曾经的辉煌,而此时将消费者信心指标加入股价预测、行业预测分析之中,作为参考指标之一,必将得到更为准确的结论与结果。

五、结论与建议

通过本文的分析论证,可以得出我国三组消费者信心指标与股价指数之间的较强的关联关系,通过格兰杰因果分析与脉冲响应分析等的结果,可以明显的看出消费者信心指标在股价走势方面的领先预测能力。明确了消费者信心指标的强烈的预测能力,对于经济分析家、投资者进行我国的股价预测、经济行业走势预测有着重要的意义,尤其是其中的子项消费者预期指数,可以更早的预知股价走势乃至整个经济行情变化趋势[6],因而在实践运用过程之中,应该加以重视。

但是另一方面,通过本文方差分解法的研究分析,发现我国消费者信心指标对股价指数的解释力度上还有一定的欠缺,笔者认为这反映了我国的消费者信心指标的编制存在的欠缺:我国现有的消费者信心指标的编制基础是通过对全国20个主要城市进行随机抽样的调查问卷产生。而我国经济结构的两元性现象显著,地区差异性过大,加之经济的发展使得越来越多的农村居民对经济、股市的贡献率增加[7],因此,仅仅考虑城市居民的现行消费者信心指标的说服力将会大打折扣。此外,相对于国外发达国家地区,我国的消费者信心指标的编制与发布时间过短,样本数量相对较小的局限性,使得利用现有数据解释与分析我国股价变动的长期趋势的能力不足[8]。因而对于我国消费者信心指标的研究,应该在今后数据发布更多的情况下,进行更加深入与细致的探讨与运用。

[1]林瑞怡.消费者信心指数、股票市场与总体经济波动之研究——以美国市场为例[D].台北:世新大学,2009.

[2]陈平,罗艳.我国消费者信心指数(CCI)与外贸进出口增长率的实证研究[J].商品与质量,2012(6):54-58.

[3]尤耿贤.ECFA前后两岸消费者信心与股市投资报酬率关系分析[D].台北:国立中正大学,2011.

[4]林筱宁.投资人情绪、投资人恐慌指数与股票市场报酬[D].台北:世新大学,2009.

[5]纪宏,任韬,阮敬.中国消费者信心分析——源自“海峡两岸消费者信心指数”[J].首都经贸大学学报,2010(10):45-62.

[6]王以婷.总体经济讯息与股市波动之关系[D].台北:东吴大学,2005.

[7]王汝芳,田业钧.消费者信心指数与股票市场收益的实证研究[J].经济与管理,2009(2):46-52.

[8]田金方,张小斐,谢邦昌.山东省消费者信心指数测度及其实证研究[J].山东经济,2010(3):24-30.

猜你喜欢

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

股市动态分析(2016年25期)2016-07-23

股市动态分析(2015年35期)2015-09-10