关联交易违规上市公司特征分析

2013-12-08 06:43张代宝

山东财政学院学报 2013年2期

李 莉,张代宝

(1.山东财经大学会计学院,山东济南 250014;2.山东财经大学国际经贸学院,山东济南 250014)

一、引 言

Johnson等提出“掏空”(Tunneling)的概念来描述大股东对中小股东的利益侵占现象,其中提到关联交易便是“掏空”的主要途径之一。关联人在利己动机的诱导下,往往将关联交易作为调节利润、转移利益、操纵股价的有力工具。因此,对关联交易的治理便成为各国资本市场要面临的一个重大问题,国内外许多学者也对此进行了广泛深入的研究,从宏观层面的法律规制、政府管制,到微观层面的公司治理。在新兴市场经济国家,管制机构可以替代司法机制来执行私人契约或规则,政府管制可以在一定程度上替代法律保护的不足(Glaeser等[1];Berkman等[2];Djankov等[3])。对关联交易的政府监管可分为事前监管和事后监管两大方面,前者指政府监管机构通过制定一系列政策法规对上市公司的关联交易行为进行规范,后者主要指监管机构对违规行为的事后处罚。

近年来,很多学者针对证券市场违规企业的行为特征进行了研究。汤立斌[4]以2001年因信息披露违规受到沪、深交易所处罚的82家上市公司为研究样本,发现所有权结构中只有流通股比例因素有一定的影响作用,而行业、公司规模、股权集中度、国有股比例和法人股比例对上市公司信息披露违规均没有影响。黄彦军[5]以2002-2003年因临时性信息披露违规而被深沪两交易所公开谴责的上市公司为例,发现行业特征、资产规模和盈利能力对信息披露违规有显著的影响。陈国进等[6]以2001-2002年受到处罚的公司为样本,分析了公司治理结构在约束上市公司违法违规行为中的作用,发现第一大股东的集中持股可以在一定程度上约束上市公司违规行为,而第二大股东在制衡第一大股东方面没有起到有效的作用。Gongmeng Chen[7]等人选择1999-2003年被中国证监会进行处罚的违规企业,发现违规企业与非违规企业的股权结构和董事会特征的差异均能很好的解释企业的违规行为。蔡志岳和吴世农[8]基于对违规前的财务指标、市场交易指标和公司治理指标的研究发现,在违规之前,违规公司在财务状况、公司治理水平以及市场交易状况上与配对公司存在着显著差异。吴国萍和马施[9]以2005-2008年内被证监会、证券交易所作为信息披露违规处理的171家公司及其配对公司作为研究样本,研究上市公司的财务压力与信息披露违规的关系,结果表明,信息披露违规企业在违规以前具有一定的偿债压力、保壳压力、及保盈压力。

综合以往研究可以看出,由于样本选取的时间窗、计量方法的选择、指标选取等方面的差异,最终得出的结论也有所不同,但大多数研究是以信息披露违规受到管制机构处罚的上市公司为样本,而且,无论是直接做违规的影响因素分析,还是进一步做违规预警研究,被解释变量基本取自财务指标和公司治理指标。本文以下仅以因关联交易违规受到处罚的上市公司为研究对象,分析其财务特征和公司治理特征。

二、研究设计

(一)样本选取及数据来源

本文以2001-2010年间由于关联交易违规而被中国证监会、沪深交易所和财政部公开谴责、公开批评或公开处罚的136家①根据深圳国泰安公司的CSMAR违规处理研究数据库提供的数据。非金融业A股上市公司为研究对象,然后为每一家违规公司以声誉②指配对公司必须在研究期间内不曾因与关联交易有关的问题被监管层处罚。、行业、规模、上市交易年龄为标准选取一家配对公司,样本总量共计272家。关联交易违规数据主要根据CSMAR违规处理研究数据库逐条找出涉及关联交易违规的事项得到,公司治理数据和财务数据来自CCER公司治理数据库和RESSET财务指标数据库,缺失数据由作者根据年报补充整理。

(二)变量设计

被解释变量选择哑变量RPTFRAUD(1,0)作为上市公司关联交易是否违规的代理变量,即在研究期间内是否因关联交易违规有行为被监管层公开谴责、批评或处罚:是为1,否为0。

上市公司发生违规行为的影响因素很多,众多学者选用了不同的解释变量进行研究,Beneish[10]选取了8个财务指标做盈余管理的预警研究,参考该文献,我们选择7项财务指标作为解释变量。另外,大量实证研究结果表明,公司治理特征是影响控股股东利用关联交易掏空公司的重要因素,非公平关联交易与弱的公司治理机制有关,好的公司治理机制的监督可以积极地阻止或防止关联方从公司抽取财富[11]。现代公司治理理论认为,良好的公司治理机制有赖于内部治理和外部治理的有机结合。内部治理主要是指公司内部的产权安排或权利结构问题,主要包括股东大会、董事会、监事会等的组织制度安排;外部治理则主要是公司外部的产品市场、资本市场上的兼并重组、机构投资者的收购、经理人市场的竞争、独立审计、中小投资者法律保护等对公司产生的外在压力。基于国内外学者关于公司治理的理论和经验研究,并结合以往关于关联交易影响因素分析的相关文献,我们选取股权集中度和股权制衡、董事会治理、中小投资者法律保护、产品竞争市场、外部审计监督、机构投资者监督等几方面公司治理指标研究关联交易违规企业的公司治理特征。

所有变量详见表1。

表1 指标选取说明

续表1

三、实证结果与检验

(一)因子分析

1.KMO和Bartlett检验

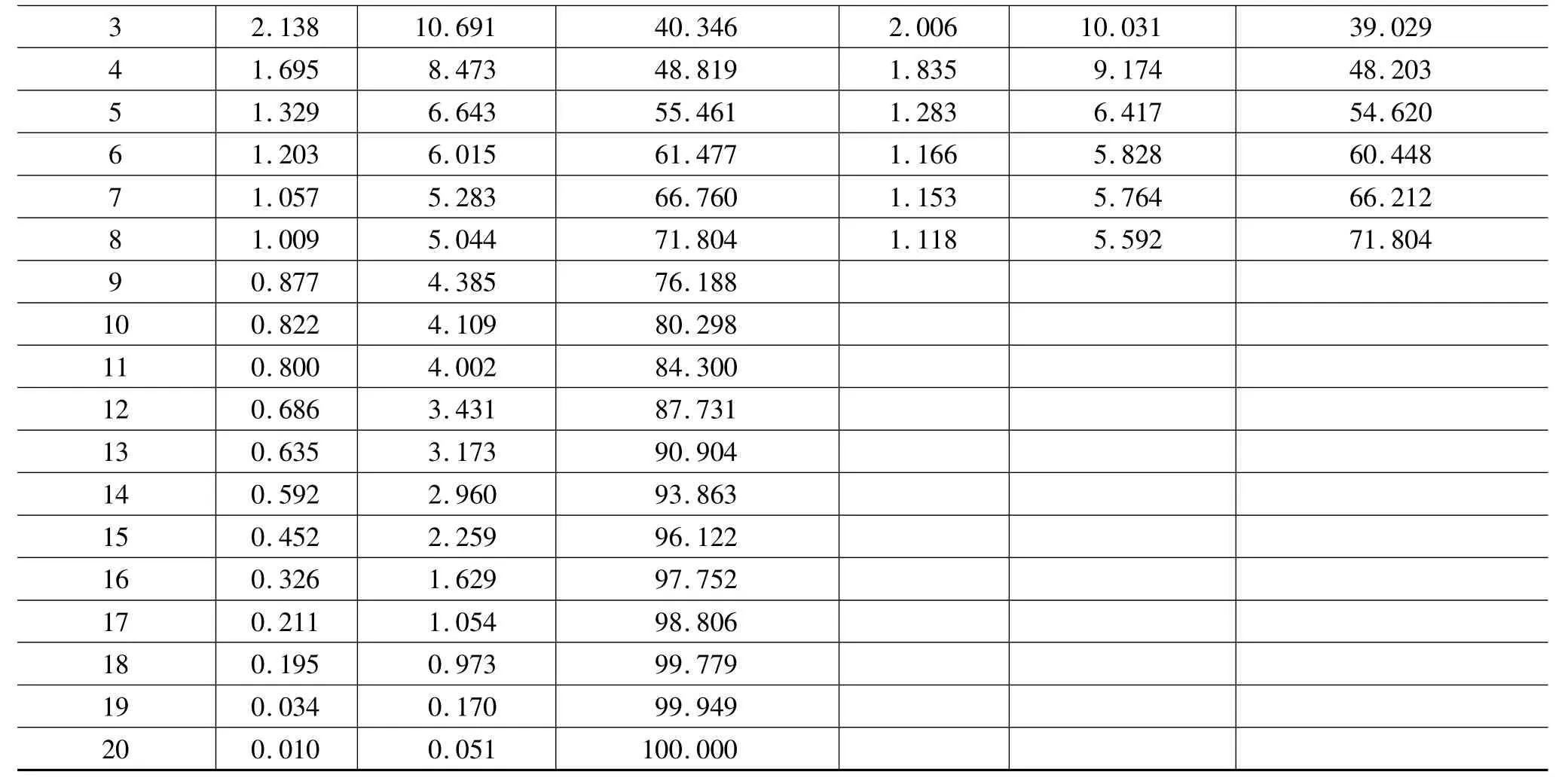

由于本文选取的研究指标较多,指标之间有可能存在多重共线性的问题,同时为了简化模型,本文拟采用因子分析法综合出少量的公共因子描述这多个解释变量之间的关系。首先用统计分析软件spss13.0对272个样本的20个指标数据进行KMO和Bartlett球形检验,以检验数据是否适合做因子分析。KMO检验值为0.599,此值大于0.5,故可以认为本样本数据可用于因子分析。样本分布的 Bartlett球形卡方检验值为2044.855,P(Sig.)=0.000,通过显著性检验。

2.提取公因子

表2是我们采用主成分分析法为20个研究指标提取公因子,从各指标的特征根、方差贡献率和累计贡献率中可以看出有8个公因子的相关系数矩阵的特征值都大于1,且累计贡献率达到71.804%,说明提取出来的前8个公因子基本上反映了各原始数据的信息。

表2 因子分析:特征值和贡献率

续表2

3.因子载荷矩阵

表3 旋转后的因子载荷矩阵

使用方差最大化正交旋转法进行旋转可得出旋转后的因子载荷矩阵,见表3,F1-F8表示8个公因子。从输出结果来看,F1解释反映股权集中度和股权制衡的四个变量 LST、SUM2TO5、LSTCON、H3,F2解释董事会规模BSIZE、独立董事比例INDDIR、哑变量是否设置审计委员会AUDCOM、机构投资者监督INSINV,F3解释期间费用比例指数EPI和应收账款周转率指数ARTI,F4解释销售收入指数SI、应计利润率ACCR、产品竞争程度SEI,F5主要解释外部审计监督EXAUD和董事会会议次数BMEET,F6解释毛利率指数GMI,F7解释资产质量指数AQI、财务杠杆指数LEV、董事会领导结构DUAL,F8解释法律保护程度LAW。其中F3、F4、F6、F7代表财务因子,分别反映资产运营状况、发展能力、财务效益、以及偿债能力;F1、F2、F5、F8代表公司治理因子,分别反映股权结构、董事会特征、外部审计监督以及法律保护程度。基于因子分析的关联交易违规特征指标体系见图2。

(二)Logistic回归分析

为了进一步检验关联交易违规与公司的财务特征及公司治理特征的关系,我们基于136对配对样本数据,应用统计软件spss13.0对公司关联交易违规的代理因变量RPTFRAUD(1,0)和提取的8个公因子进行Logistic回归分析,回归结果如表4所示。

就财务因子来看,F3、F7与关联交易违规的可能性均显著正相关(两者分别在1%和10%的显著性水平上通过检验),说明出现期间费用及销售收入异常增长、资产质量恶化、负债水平增长的企业更有可能出现关联交易违规,财务状况对企业关联交易行为存在较大影响。就公司治理因子来看,F1与关联交易违规的可能性显著负相关(通过5%的显著性检验),即股权集中度与关联交易违规的可能性负相关,而股权制衡与关联交易违规的可能性正相关,这与预期不符,原因可能在于上市公司大股东之间的关系往往很复杂,多个大股东可能同时受共同的实际控制人控制,很多非公平关联交易是由实际控制人利用错综复杂的股权关系操纵,因此,第一大股东持股比例低未必关联交易发生的可能性小,同样,我们所定义的股权制衡(第二到第五大股东持股比例之和)也未必能反映真正意义上的制衡关系。F5与关联交易违规的可能性显著正相关(通过1%的显著性检验),即公司被出具标准无保留意见的概率越小关联交易违规的可能性越大,说明外部审计可以对关联交易发挥有效的监督作用;而董事会会议次数越多关联交易违规的可能性越大,这与预期不符,说明董事会不能对关联交易发挥有效的监督作用。F8与关联交易违规的可能性显著负相关(通过10%的显著性检验),即跨地上市可以降低关联交易违规的可能性,与预期一致。

表4 关联交易违规的Logistic回归结果

四、结论与政策建议

本文以2001-2010年我国上市公司关联交易违规事项为研究对象,基于财务和公司治理的视角,构建出由财务指标和公司治理指标共同组成的揭示关联交易违规特征的指标体系,利用因子分析法提炼出的8个公共因子做logistic回归分析,结果表明,关联交易违规企业具有区别于其他企业的显著特征。具体结论及相关建议如下:

第一,财务状况对企业关联交易行为存在较大影响,出现期间费用及销售收入异常增长、资产质量恶化、负债水平增长的企业更有可能出现关联交易违规。政府应继续强化、细化对上市公司财务报告的信息披露要求,政府监管部门、外部审计、以及投资者应关注上市公司财务指标的年度变化情况,及早发现财务指标出现异常的企业。

第二,考虑股权集中度和股权制衡对关联交易的影响时,不仅要看股东的持股比例,更要关注、识别股东之间错综复杂的关联关系,有多家股东受同一实际控制人控制的情况要格外注意,监管部门要严格要求上市公司在定期报告和临时公告中详细披露其控制链条和股东之间的关系。

第三,良好的外部治理环境可以有效地遏制关联交易违规行为。本文的实证结果显示,外部审计监督、将自身置于良好法律环境之下均可以显著制约关联交易违规行为,因此,外部审计监督情况、企业是否跨地上市等外部治理因素均可以为监管者或投资者判别企业关联交易行为提供参考。

[1]GLAESER E,JOHNSON S,SHLEIFER A.Coase Versus the Coasians[J].Quarterly Journal of Economics,2001,116(3):853 -899.

[2]BERKMAN H,FU J L.Expropriation,Regulation and Firm Value:Evidence from Events in China[R].SSRN Working Paper.2003,6.

[3]DJANKOV S,LA PORTA R,LOPEZ -DE -SILANES F,et al.The Law and Economics of Self-dealing[J].Journal of Financial Economics,2008,88(3):430 -465.

[4]汤立斌.信息披露违规上市公司特征的实证分析[J].统计研究,2004(5):30-32.

[5]黄彦军.中国上市公司信息披露违规影响因素的实证研究[J].上海金融学院学报,2005(2):53-58.

[6]陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开管理评论,2005(6):35-40.

[7]CHEN G,FIRTH M,GAO D,et al.Ownership Structure,Corporate Governance and Fraud:Evidence from China[J].Journal of Corporate Finance,2006,12(3):424 -448.

[8]蔡志岳,吴世农.我国上市公司信息披露违规的预警研究——基于财务、市场和治理视角[J].管理评论,2007(1):25-33、40、64.

[9]吴国萍,马施.上市公司财务压力与信息披露违规实证研究[J].财经理论与实践,2010(2):59-63.

[10]BENEISH M.The Detection of Earnings Manipulation[J].Financial Analysts Journal,1999,155(5):24 -36.

[11]KOHLBECK M,MAYHEW B.Agency Costs,Contracting,and Related Party Transactions[R].SSRN,Working Paper,2004.

[12]DOIDGE C,ANDREW KAROLYI G,STULZ R.Why Do Countries Matter so much for Corporate Governance? [J].Journal of Financial Economics,2007,86(1):1 -39.

[13]HART O.The Market Mechanism as An Incentive Scheme[J].The Bell Journal of Economics,1983,14(2):366 -382.

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

新世纪智能(数学备考)(2021年9期)2021-11-24

中国石油石化(2021年9期)2021-07-17

当代陕西(2019年15期)2019-09-02

劳动保护(2018年5期)2018-06-05

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

作文通讯·高中版(2017年12期)2017-02-06

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27