中国资本市场换股并购现金选择权问题研究

2013-11-30 06:12:48王月溪

郑州航空工业管理学院学报 2013年4期

王月溪,姜 盼

(东北财经大学 金融学院,辽宁 大连 116025)

中国资本市场换股并购现金选择权问题研究

王月溪,姜 盼

(东北财经大学 金融学院,辽宁 大连 116025)

现金选择权制度是我国资本市场的一项制度创新,当公司发生重大重组事项时可以保护中小股东权益。但由于缺乏相关法规的制约,现金选择权制度在实践中过于自由。业界对现金选择权制度有很多不同的理解,引发了诸多矛盾。现金选择权制度设计上存在的缺陷,削弱了中小股东的利益保护功能,有违现金选择权制度的初衷。因此,针对我国已经完成的25起换股并购现金选择权案例,在对现金选择权的行权主体、行权条件、定价方法、行权风险收益等方面进行实证分析的基础上,提出了重新建立现金选择权的制度方案。

换股并购;现金选择权;中小股东;利益保护;资本市场;中国

一、引 言

进入21世纪以来,伴随着我国经济的腾飞,资本市场迅猛发展,并购重组事件大量涌现,这标志着我国资本市场逐步走向成熟。并购对价的支付方式,最初是传统的现金支付;而时至今日,换股并购渐渐成为并购市场的主角。换股并购的现金选择权制度,是我国资本市场在换股并购领域中的独创制度安排。《深圳证券交易所上市公司现金选择权业务指引(2011年修订)》对现金选择权做出如下定义:“现金选择权是指当上市公司拟实施资产重组、合并、分立等其他重大事项时,相关股东享有按照事先约定的价格在规定期限内将其持有的该上市公司股份出售给第三方公司或者该上市公司的权利。”现金选择权制度安排的目的是保护并购重组事件中相关中小股东的利益,为其提供适当的退出机制;提高并购重组的实施效率,保证公司并购重组的顺利进行。现金选择权制度的特点是行权对价不必由公司自己支付,可节约资金成本;行权条件宽泛,有更多的灵活性和可调整性。

二、换股并购现金选择权风险收益分析

当实施换股吸收合并等重大公司事项时,对于目标公司股东来说,是否申报并行使现金选择权是一个关键问题。

第一种情况,如果目标公司股东选择不行权,则其手中持有的目标公司股份会按照并购协议约定的换股比例自动换成并购公司股份。如果并购公司在换股吸收合并后股价走强,选择行权的原目标公司股东将会获得收益;如果并购公司在换股吸收合并后股价走弱,选择行权的目标公司股东将会蒙受损失。

第二种情况,如果目标公司股东选择行使现金选择权,则其可以在并购协议约定的期限内立即将手中股份以一个不低的价格变现离场,这就避免了将来并购公司或者新建公司股价走弱进而使其产生损失的风险。但是同时,行使了现金选择权也意味着这部分股东将失去未来因为并购公司股价走强而产生的获利机会。

在我国的实际案例中,还有一个不确定因素使分析变得更为复杂:并购协议约定的现金选择权价格通常为目标公司股票的市场公允价格,对立即退出的股东是公平的,而约定的目标公司换股价格通常需要在现金选择权价格的基础上加上一部分风险溢价,以之作为对参与换股并愿意持有并购公司股份的原股东所承担的风险的补偿,这部分风险溢价一般由保荐机构参照国际国内同类并购的平均水平给出,使用的是相对定价的方法。这部分溢价理所当然地成为了目标公司股东考虑是否申报和行使现金选择权需要参考的一个重要指标,较高的溢价会更加吸引其参与换股,而如果换股价与现金选择权价格持平,股东们可能更愿意选择行权离场。

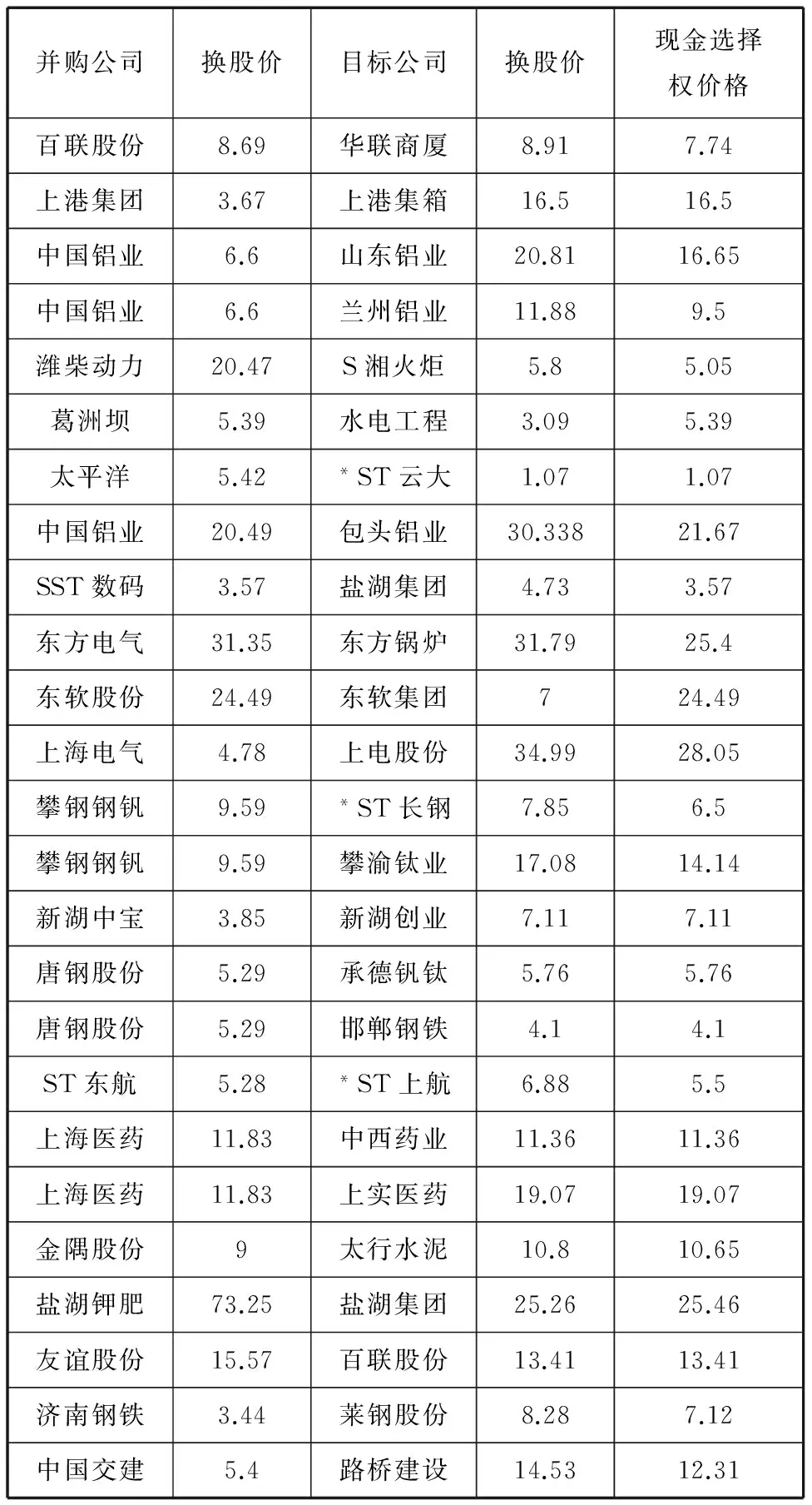

本文收集了我国2004年以来所有进行现金选择权的换股吸收合并案例中的现金选择权价格和双方的换股价格,这些并购事件已经顺利实施。由于现金选择权价格一般参照换股价格确定,故本文在分析现金选择权价格的合理性时选择以换股价格的分析替代之,统计情况见表1。

表1 并购公司、目标公司换股价格以及现金选择权价格对比 (元)

资料来源:Wind资讯.

(表格说明:葛洲坝换股并购水电工程、SST数码换股并购盐湖集团和东软股份换股并购东软集团三个案例中,对并购公司股东提供现金选择权。其余案例均为对目标公司股东提供现金选择权。)

根据以上数据,可以从以下几个方面详细分析我国资本市场中现金选择权制度存在的特征。

1.现金选择权的定价方法分析

现金选择权的定价多数利用市场公允价格,具体为上市公司收购公告日前20交易日该个股成交均价(攀钢系重组、新湖中宝并购新湖创业等),这种情况占案例的65%;少数为公告日前最后交易日的收盘价(中国铝业并购山东铝业和兰州铝业、东软集团并购东软股份等),这种情况占案例的20%;还有几种情况是以协议价定价(上港集团并购上港集箱、中国交建并购路桥建设等),但一般都高于其市场公允价格,这种情况占案例的15%。

无论是公告日前20个交易日、30个交易日的平均股价,还是公告日前一日的收盘价,采用的都是市场公允价格定价法。这里以新湖中宝并购新湖创业为例,对公允价格的确定方法做一具体分析。

根据并购方财务顾问西南证券股份有限公司发布的《新湖中宝股份有限公司换股吸收合并浙江新湖创业投资股份有限公司报告书》,新湖中宝及新湖创业两公司的换股价格以董事会关于此次吸收合并事项决议公告日(2008年12月10日)前20个交易日的股票交易均价确定,分别为每股3.85元和每股7.11元,换股比例1∶1.85,新股创业股东拥有的现金选择权价格等于其换股价格7.11元/股。由于现金选择权价格等于换股价格,对换股价格的公允性分析和对现金选择权价格的公允性分析具有同一性。

(1)停牌前6个月内两公司股票在二级市场的表现

首先将双方公司股价和所处行业指数走势做比较分析,统计2008年4月11日至2008年10月10日间新湖中宝、新湖创业和地产指数(上海:000006)的波动幅度,得到图1。

从图1可以看出,在董事会关于并购事项公告日前6个月内,三者的走势基本一致,下跌幅度也非常接近。

然后对单个交易日的两公司收盘价与地产指数涨跌做一致性分析。在交易停牌前6个月内,统计单个交易日新湖中宝、新湖创业股票收盘价的涨跌情况,分别对比当日地产指数的涨跌情况,结果为:新湖中宝、新湖创业与地产指数保持一致的次数均为94次,保持一致的比例均为80%。

可见新湖中宝和新湖创业股价在董事会公告停牌前6个月内走势与涨跌幅基本同地产指数保持一致,没有异常波动的情况。

资料来源:Wind资讯.图1 2008年4月至10月新湖中宝、新湖创业和地产指数波动对比

(2)现金选择权价格采用前20个交易日均价的合理性

分析该起并购事项前两年国内A股市场换股吸收合并实现整体上市的案例可以发现,自从2007年11月开始,换股价格确定方法主要参照合并公告日前20个交易日均价确定。具体如表2所示。

表2 新湖中宝并购新湖创业前两年资本市场并购基准价确定方法统计

资料来源:Wind资讯.

可见,此次换股价格以及现金选择权价格的确定符合国内市场换股吸收合并案例的操作习惯,具有合理性。

(3)现金选择权价格能反映股票的合理估值水平

按照新湖中宝和新湖创业的换股价格计算出两家公司的市盈率(P/E)、市净率(P/B),并统计所有房地产行业A股上市公司的两个指标的情况,其中,剔除了行业中市盈率明显过高(P/E大于50)的公司以及亏损的公司,然后做简单算术平均,统计结果如表3所示。

表3 新湖中宝和新湖创业财务指标与行业平均指标的比较

资料来源:Wind资讯.

数据显示,新湖创业股票的市盈率10.2,显著低于行业平均水平21.81,市净率3.84,显著高于行业平均水平2.81。而新湖中宝的市盈率和市净率均略高于行业平均水平,这基本符合市场对两家公司未来业绩水平的预期,反映出股票价格估值水平的合理性。

2.现金选择权价格与换股价格的对比分析

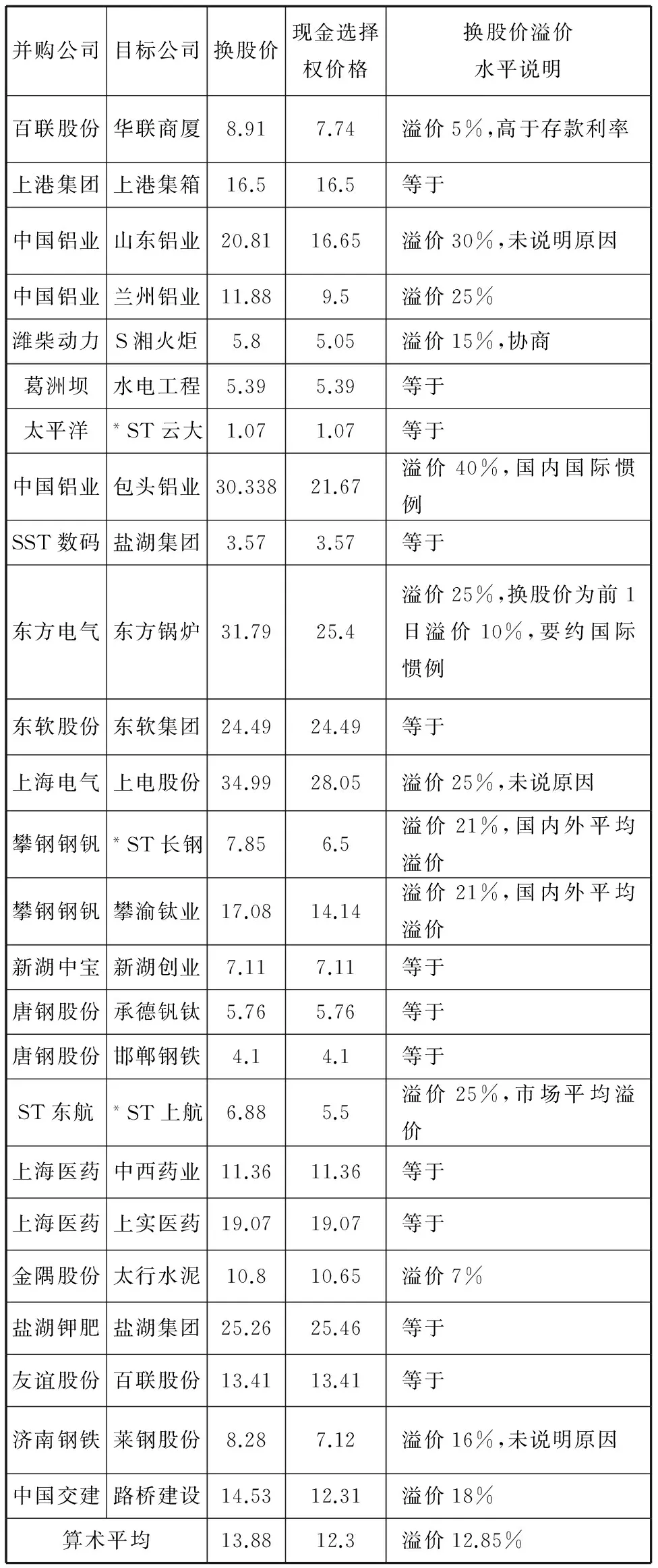

换股价格在多数案例中大于现金选择权价格,少数时等于现金选择权价格。一般认为,参与换股的股东承担了更多的市场风险,应该给予其一定的风险溢价。统计所有案例中换股价格和现金选择权价格的对比关系、溢价程度以及计算溢价的原则,如表4所示。

分析表4可以得出以下结论:

第一,换股价溢价于现金选择权价格的案例,占50%左右。

第二,在有溢价的13个案例中,溢价水平都较高,平均为21%。其中最高溢价水平为40%(中国铝业并购包头铝业),最低为7%(金隅股份并购太行水泥)。

第三,若将没有溢价的案例考虑其中,经过算术平均可以得出所有案例的平均溢价水平也在12%以上。

下面以攀钢钢钒并购ST长钢一案为例,具体分析换股价格溢价水平的合理性。此案例中,给予ST长钢股东在基准股价之上20.79%的风险溢价,参考此次并购前两年内的并购案例,统计数据见表5。

表4 换股价格对比现金选择权价格的溢价程度 (元)

资料来源:Wind资讯.

(表格说明:葛洲坝换股并购水电工程、SST数码换股并购盐湖集团和东软股份换股并购东软集团三个案例中,对并购公司股东提供现金选择权,换股价为并购公司换股价。其余案例均为对目标公司股东提供现金选择权,换股价为目标公司换股价。)

表5 两年内国内上市公司吸收合并和要约收购案例平均溢价情况

资料来源:Wind资讯.

表5数据显示,近期并购事件的溢价水平多处于15%~30%之间,在现金、现金加股票和股票支付的三种支付方式中,单纯以股票支付的吸收合并或要约收购事项的溢价水平的均值是29%。本案例中,虽然ST长钢的资产连续盈利能力一般,但其生产工艺、品牌力量以及固定资产等均是并购公司攀钢集团未来战略中的重要支柱。因此,给予ST长钢20.79%的风险溢价,符合市场化定价方式,合理地体现了相关资产的公允价值,同时也保护了交易中相关股东的合法利益。

3.现金选择权价格和新股价格未来走势比较

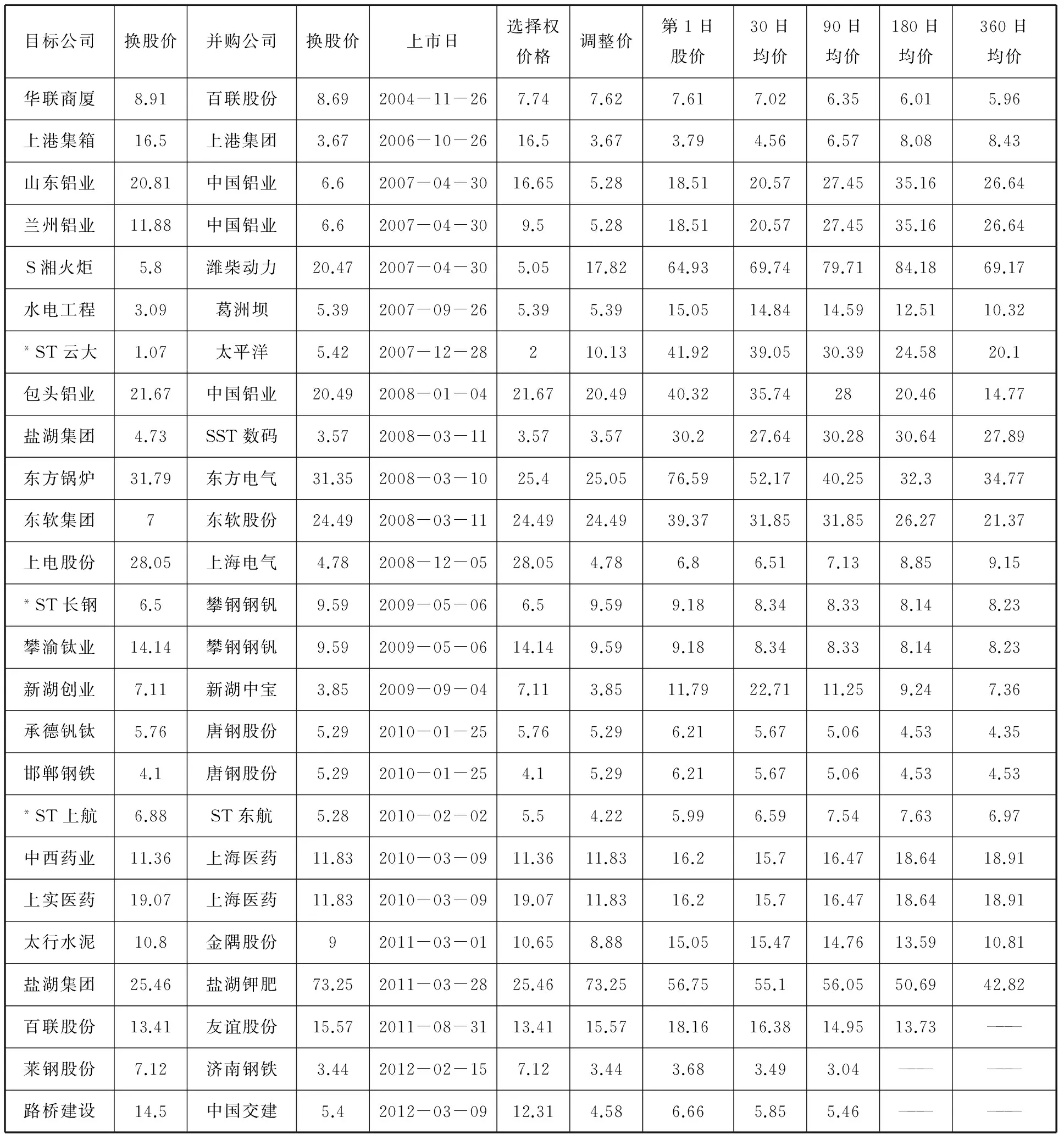

上述分析似乎说明选择换股的股东日后必盈利,但国外研究发现,并购成功后,并购公司的股价走势一般低于预期,多数情况甚至还会发生下跌。本文对我国资本市场换股吸收合并案例做了相应的跟踪观察,统计了换股吸收合并后存续公司股价的变化情况,分别统计了并购完成后第1日股价、30日均价、90日均价、180日均价和360日均价,并与相关换股价格和现金选择权价格做了比较。

由于在多起换股吸收合并案例中,现金选择权价格均与换股价格不相等,一般换股价格都高于现金选择权价格一个风险溢价。如果想要比较一个股东在并购一年之内,选择换股或者选择行使现金选择权的收益孰高孰低,需要先将其现金选择权价格做一调整方才能与存续公司股票价格做出比较。调整方法如下:

首先,对于目标公司股东采用现金选择权的案例,其现金选择权调整价(以下简称调整价)应为原始的现金选择权价格乘以存续公司换股价格再除以被吸收合并公司换股价格,公式如下:

调整价=现金选择权价格×存续公司换股价格÷被吸收合并公司换股价格

其次,对于并购公司股东采用现金选择权的案例,其现金选择权价格无需调整,仍为原始的现金选择权价格。

需要说明的是,上述三起并购公司股东采用现金选择权的案例分析,并不影响对相关股东行使现金选择权与否的风险收益分析的本质,固将此三个特殊案例纳入所有案例的整体分析中。

用以上方法,表6统计了已有换股吸收合并案例。

表6 换股价和现金选择权价格以及未来一年存续股票均价比较 (元)

资料来源:Wind资讯(“——”代表暂时无最新股价数据).

分析表6股票均价数据:

第一,在所有25个案例中,有15个案例的存续公司的新上市股票价格均高于调整后的现金选择权价格,而且这些股票在未来30日、90日、180日和360日的表现均比较强势,各均价都高于调整后的现金选择权价格,其占案例总数的60%。

第二,有4个案例新股票价格在未来360日一直低于调整的现金选择权价格,占案例总数的16%。

第三,有6个案例新股价格在短期高于调整的现金选择权价格,但在期末附近又走低,占案例总数的24%。

第四,综合考虑全部25个案例,有21个在中短期的新股价格高于调整的现金选择权价格,占比为85%;有15个在中长期的新股价格均高于调整的现金选择权价格,占比为60%。

第五,在存在溢价的案例中,新股价格超出调整的现金选择权价格的比例均超出可能存在的定期存款利息率,所以在分析时不考虑期初行使现金选择权的利息收益并不影响以上结论的正确性。

总结上述分析,可以认为,起码在中短期(一年以内),无论在吸收合并还是新设合并的换股并购案例中,存续公司股票价格的表现在大多数情况下都优于期初现金选择权的价格。统计结果证明,在现金选择权申报时点,股东的最佳策略是直接参与换股,而不是申报行使现金选择权。

三、我国现金选择权制度的构建

我国目前的现金选择权制度缺乏法律强制,在具体的制度安排上仍然有很大的可调整空间,因此也存在诸多问题。现金选择权适用条件不明确,缺乏对现金选择权实施义务主体违约责任的规范,没有形成实施现金选择权的固定程序,现金选择权的定价方式单一并且容易受到董事会操纵。针对以上问题并结合案例,笔者对我国现有的现金选择权制度做了更加规范的重新构建工作。

1.现金选择权制度适用的条件

我国资本市场并购事项逐年增加,换股并购将成为主流。换股对目标公司股东采取强制机制,违反了合同自由原则,必须给予其对价选择的权力,现金选择权正由此产生,所以现金选择权制度的使用,必须是以股票为支付手段的事项。在实践当中,现金选择权也同样适用于公司分立的情形,比如ST东北分立为龙江交通和吉林高速的案例,就设计了现金选择权。理论中还存在股份转换的概念,是一种强制要约收购行为,虽然我国资本市场尚无此种案例,但其也符合现今选择权的适用条件。现金选择权制度适用于以换股作为支付手段的公司吸收合并、新设合并、分立以及股份转换四种公司事项。

2.现金选择权制度适用的股东群体

在盐湖钾肥换股吸收合并ST盐湖的案例中,只有目标公司ST盐湖的股东享有现金选择权。曾有并购方盐湖钾肥的股东提出质疑,认为现金选择权是专门用于保护上市公司中小异议股东的权利。相反的观点认为,现金选择权是被吸收合并方股东的选择权,只有被并购重组方股东才能享有这种权利。

《公司法》中的异议股东回购请求权与现金选择权都是对中小股东合法权益的保护。并购事件属于法定的股东行使异议股东回购请求权五种情形之一,无论协议是否规定,双方公司的异议股东都有权基于法律要求公司提供异议股东回购请求权。而现金选择权,重在“选择”,针对的是目标公司股东,是在把股票换取并购公司新股和把股票以现金选择权价格卖给第三方公司的两者之间做出选择。可见现金选择权是针对目标公司股东的专属权利。而并购公司股东若有异议,完全可以行使异议股东回购请求权退出公司,其作为并购事件主动方公司的股东,没有权利申报行使现金选择权。

虽然已有三起案例(葛洲坝并购水电工程、SST数码并购盐湖集团、东软股份并购东软集团)对目标公司股东提供了现金选择权,但这三起案例的背景是上市公司并购非上市公司,目标公司股东不具有拥有现金选择权的资格,所以只针对并购公司中小股东提供了现金选择权,属于特殊的保护措施。现金选择权只属于目标上市股份有限公司股东专有,并购公司股东没有现金选择权。如果在特殊情况下,发生上市公司并购非上市公司的事件,此时应特殊对待,对并购公司股东提供现金选择权,给予并购公司中小股东合理的退出权利。

3.现金选择权申报行权条件

现金选择权不应该以在股东大会上投出反对票为条件。以投反对票为条件的现金选择权制度安排在近年多见,要求相关的股东在股东大会上对并购事项投出有效反对票。这种安排值得商榷。首先,现金选择权的初衷是促进并购事项顺利开展,通过第三方公司收购股票来提高换股并购效率,若执意要求相关股东对并购事项投反对票,不利于决议的顺利通过。其次,对并购事项持有异议不一定是绝对的反对,要求必须在股东大会上投反对票,有违相关股东的真实意见表达。最后,现金选择权是股东的自由退出权,要求其必须投反对票,增加了股东潜在行权成本。

参考我国台湾地区《企业并购法》,可以在股东大会前登记将要行使现金选择权的异议股东的股份数量,将其代表的表决权从总数中扣除,剩余的表决权再进行表决,这兼顾了股东退出权,保证了决议的顺利通过,值得大陆地区借鉴。

现金选择权应以持续持股为条件。现金选择权相关股东应该连续持有股票至行权日。若股东中途卖出股票,则不仅其本人失去行权资格,继受股份的股东也不得行使现金选择权。在攀钢系重组中,没有要求申报现金选择权股东持续持有标的股票,其可以在行权前自由买进卖出,这种做法在不利的市场环境中吸引了大量机构投资者和投机者炒作攀钢股票,使其在行权前推高股价至高于现金选择权的行权价格,进而避免了大量现金支付。但是这样的安排会使公司股票因为并购效应的影响遭受二级市场投资者和投机者的炒作,不利于公司对现金选择权的现金价值准确估值,会增加证券市场的波动。

4.现金选择权的定价方法

我国目前主流的定价方法是相对定价法,即以董事会对并购事项首次公告日前20交易日的标的股票交易均价为基准,兼顾同类并购事项或者同规模公司的市盈率,以此确定换股价格和现金选择权价格。但实践中,这种方法有很大弊端,如云天化重组案例中,时值股市低迷期,标的股票价格持续走低,现金选择权价格更具有吸引力,间接地导致了并购的失败。

在定价和估值方法上不能只局限于相对法,应该综合采用市场法、资产定价法和收益定价法等方法,以期更准确地把握未来的价格走向。对现金选择权的定价不能照搬换股价格的定价方法,必须兼顾当时的市场环境,考虑现金选择权申报日至行权日的市场可能走势以及对标的股票价格的影响程度,大致预测行权日的股票价格区间,以此来确定更接近行权日附近股价的现金选择权价格,可以更好地限制现金选择权行权数量,有利于并购事项的平稳进行和更好地保护中小投资者的利益。

5.现金选择权制度的实施程序

根据现有法律法规、实际案例以及上述分析,笔者认为我国现金选择权制度的具体实施程序如下:

第一步,现金选择权合同的签订。并购公司董事会通过并购方案后,应当与合格的第三方公司签订提供现金选择权的合同,明确第三方公司承担收购现金选择权行权股东股份的义务。该合同为附条件合同,以并购公司股东大会通过并购方案为生效要件。

第二步,公告现金选择权合同,通知所有相关股东申报行使现金选择权的具体方式和期限。

第三步,相关股东申报现金选择权。准备行使现金选择权的股东必须在股东大会对并购事项决议前提交申报请求,并应当声明放弃其申报的股份数量所代表的在股东大会上对相关议案的表决权。

第四步,股东大会表决。申报现金选择权的股东不参加表决,将该数量代表的表决权从有表决权的股份总量中扣除。

第五步,发布现金选择权实施具体方案的公告。向公众告知有权申报现金选择权的股东资格,现金选择权价格,现金选择权申报时间,现金选择权申报方法,行权登记日,现金选择权行权操作方法,等等。行权股东必须按照方案的要求及时申报现金选择权。

第六步,公布现金选择权申报结果。在换股并购事项完成后,及时公布现金选择权申报结果,同时告知对价金额到账的具体时间。

四、结 论

通过理论和实践的分析,本文得到的主要结论是:现金选择权属于股东退出权,在并购中用于保护中小股东的利益;现金选择权是发生吸收合并、新设合并、分立等公司重大事项时的制度安排,申报主体是目标公司的股东,由同并购公司签订协议的第三方公司收购目标公司股东申报的现金选择权,并将其按照换股价格全部换取并购公司股份;现金选择权定价采用市场定价法,参考标的股票是决议公告日前的市场公允价值;行使现金选择权的收益一般低于参与换股的收益;现金选择权可以为二级市场带来中短期无风险套利投资机会;灵活的现金选择权设计能够促进并购事项顺利进行,不合理的设计可能导致并购失败;现金选择权不同于异议股东回购请求权,二者有各自的适用领域,不能相互替代。

[1]董宝珍.盐湖钾肥流通股股东有权拥有现金选择权[EB/OL].http://www.ltkdj.com/news/gdgd/2009/214/09214106329767FFE45J4G6E65BKFD_3.html

[2]丁茂中.股权转让疑难问题研究(上)[EB/OL].http://www.civillaw.com.cn/article/default.asp?id=31118,2010-01-22.

[3]刘 国,冯俊文.审视云天化重组[J].企业管理,2009,(11):33-36.

[4]刘雨峰.深交所报告:现金选择权四大问题待解 [N].上海证券报,2010-05-25(F09).

[5]张 勍.现金选择权别成“制度性花瓶”[N].证券日报,2009-02-14(A01).

[6]谢洪忠.博弈攀钢钢钒现金选择权[J].中国证券期货,2010,(9):108-109.

[7]桂浩明.现金选择权:资本运作中的双刃剑[N].证券时报,2009-01-10(A12).

[8]深圳证券交易所上市公司现金选择权业务指引(2011年修订)[Z].深圳证券交易所,2011.

责任编校:田 旭,马小军

AResearchontheCash-optionofStock-for-stockMamp;AinChineseCapitalMarket

WANG Yue-xi, JIANG Pan

(Finace College,Dongbei University of Finance and Economics,Dalian 116021,China)

Cash-option system is a system innovation of our capital market, which protects interests of minority shareholders as major matters occur in company. While due to the lack of related laws and regulations, the Cash-option system arrangement is too free, there are many different understanding to Cash-option system, which caused many contradictions.Cash-option system in the design also has many defects, which weaken the function of minority shareholders' protection and contraried to the original intention.Summarizing all the 25 merger cases designed of Cash-option in China which have successfully completed, analysises the Cash-option authority subject, vesting conditions, pricing method, right risk and return in empirical method. Finally proposes to build a new kind of Cash-option system.

merger and acquisition with share exchange;minority shareholders;Cash-option;preserving the interest of minority;capital market;China

2013-06-11

王月溪,女,辽宁辽阳人,教授,研究方向为国际金融、资本运作等。

F832.5

A

1007-9734(2013)04-0067-08

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

商(2016年11期)2016-05-04 01:05:07

人生与伴侣·共同关注(2016年4期)2016-03-04 10:11:42

经济视野(2015年3期)2015-04-18 11:46:00

当代经济(2011年19期)2011-06-01 08:38:14