上市公司换股并购中的换股比率确定模型

2011-06-01 08:38:14宋德润合肥热电集团安徽合肥230061

当代经济 2011年19期

○宋德润(合肥热电集团 安徽 合肥 230061)

一、引言

换股并购是上市公司并购的一种重要形式,并购方并购目标企业时不是支付现金,而是由并购方向目标企业定向发行新股,以新发行的股票替换目标公司的股票。换股并购相对于现金并购而言,并购方不会因为并购行为产生大量现金流出,而目标公司股东也不会失去他们所拥有的所有者权益。换股并购是企业实现资源合理有效配置、扩大经营规模、改善经营管理、实现协同效益的有效手段,并已成为成熟资本市场常用的并购手段。在换股并购中,换股比率是指为换取一股目标公司的股份而需付出的并购公司的股份数量,换股比率的确定是企业并购成功与否的关键。对并购方而言,换股比率越低越好,而对目标公司而言,换股比率越高越好。本文主要研究上市公司在股权并购过程中的换股比率的确定以及并购溢价的分配问题。

二、换股并购模型

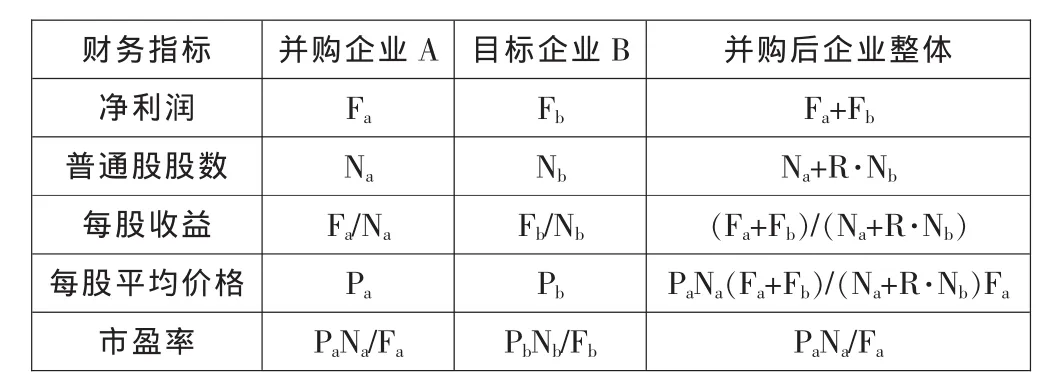

并购企业A与目标企业B均为上市公司。对于上市公司,其并购前价值可采用市场价值法确定。假设A、B两企业的股票均为流通股,Na、Nb分别表示 A、B两企业股数,Pa、Pb分别表示A、B两企业并购前某时段股票的每股市价,Fa、Fb分别表示A、B两企业并购前净利润,则A、B两企业市盈率βa、βb分别为PaNaFa、PbNbFb。一般来说,为了获得并购的协同效益,并购企业A的市盈率大于目标企业B的市盈率,即βa>βb。假设并购后企业整体的市盈率即为并购前企业A的市盈率,即βab=βa,换股比率为R,则并购后企业整体的净利润为Fa+Fb,流通股股数为Na+R·Nb,每股收益为(Fa+Fb) (Na+R·Nb),每股平均价格Pab=βab(Fa+Fb)(Na+R·Nb),则并购前A、B两企业及并购后企业整体的财务状况如表1所示。

表1 并购前A、B两企业及并购后企业整体的财务状况

1、换股比率的确定

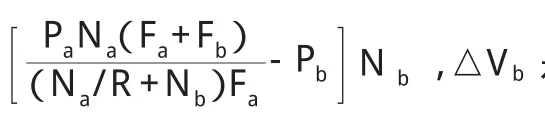

如果并购能够顺利进行,必须保证A、B两企业原股东在并购后企业中所占股份的市值高于原有市值。即:

由公式(1),PaNa(Fa+Fb)/(Na+R·Nb)Fa>Pa,经运算整理可得:R 由公式(2),R·PaNa(Fa+Fb)/(Na+R·Nb)Fa>Pb,经运算整理可得:R>FaPbNa/(PaNa(Fa+Fb)-FaPbNb)。 由于βa>βb,即PaNaFb>PbNbFa,则:PaNaFb(Fa+Fb)-PbNbFaFb>PbNbFa(Fa+Fb)-PbNbFaFb=PbNbF2a,从而FbNa/FaNb>FaPbNa/(PaNa(Fa+Fb)-FaPbNb)。所以,换股比率R应满足:FaPbNa/(PaNa(Fa+Fb)-FaPbNb) 并购企业A与目标企业B均为上市公司,假设A、B两企业的股票均为流通股,并购前A、B两企业的财务状况如表2所示。 表2 并购前A、B两企业的财务状况 并购后企业整体记为C,企业C净利润为11500万元,市盈率为14,换股比率为R,则并购后企业C股数为15000+10000R(万股),每股收益为 11500/(15000+10000R)元,每股平均价格为14×11500/(15000+10000R)元。 如果并购,必须保证A、B两企业原股东在并购后企业C中所占股份的市值高于原有市值。即14×11500/(15000+10000R)>7;且R×14×11500/(15000+10000R)>4。从而得出0.496 表3 R不同取值对应的A、B两企业分别获得的溢价 本文在基于并购后企业的市盈率与并购企业市盈率相同的假设前提下建立了上市公司换股收购的换股比率确定模型,给出了换股比率的选择区间,分析了换股比率对并购溢价分配的影响。本文所论及的换股比率是“理论换股比率”,而“实际换股比率”则是在“理论换股比率”的基础上进行讨价还价的结果,它在很大程度上取决于双方在谈判中的地位、能力和技巧。此外,本文所建的模型也仅适用于并购企业和目标企业的股份均为流通股的情形。而对于既有流通股又有非流通股的上市公司换股比率的确定模型,由于两类股东的利益目标和价值取向不同,且两类股票的定价依据不同,从而给建模带来了困难,这也是值得深入研究的方向。 [1]汤良谷:高级财务管理[M].中信出版社,2006. [2]陈娟等:并购溢价支付风险对并购换股比率的影响分析[J].价格月刊,2007(2). [3]夏乐书、张冬梅:企业并购过程中换股比率的确定与分析[J].会计研究,2000(7).2、并购溢价的分配

三、案例分析

四、结语

猜你喜欢

股市动态分析(2022年1期)2022-01-12 05:46:11股市动态分析(2020年16期)2020-08-17 07:24:32经济技术协作信息(2018年28期)2018-11-22 05:26:54消费导刊(2018年8期)2018-05-25 13:20:09南方企业家(2018年3期)2018-01-19 11:47:50时代金融(2017年6期)2017-03-25 12:21:04人生与伴侣·共同关注(2016年4期)2016-03-04 10:11:42财经界(学术版)(2015年19期)2015-12-23 09:20:07经济视野(2015年3期)2015-04-18 11:46:00财经理论与实践(2014年1期)2014-04-02 06:51:13