信息披露质量、审计师选择与股价同步性

2013-11-27 07:41:54史永

中南财经政法大学学报 2013年6期

史 永

(中南财经政法大学 会计学院,湖北 武汉430073)

一、引言

上市公司的信息披露行为是投资者和监管部门长期关注的话题。西方发达资本市场的理论和市场研究结果表明,有效的信息披露能提高公司信息透明度、降低证券市场发行与交易过程中的信息不对称程度[1][2]。公司信息披露的质量越高,投资者获取的决策有用信息就越丰富,那么信息披露质量是如何影响股价同步性呢?审计作为一种特殊的制度安排,旨在提高信息披露的可靠性,上市公司通过选择高质量的审计师向市场传递信号,是否增强了信息披露质量与股价同步性的关系?证券市场是一个信息市场,反映信息品质的股价信号引导着资源配置的过程,市场的资源配置效率依赖于上市公司的信息披露质量,因此,有必要对这些问题进行深入研究。

相关文献主要从信息透明度和会计信息质量等角度研究股价同步性问题,用应计质量或盈余透明度作为其替代变量[3][4]。但信息质量和披露质量都将对证券市场产生影响,本文利用2007~2012年深市A股非金融类上市公司数据,以深圳证券交易所上市公司诚信档案中信息披露考评结果作为信息披露质量的替代变量进行检验,结果表明信息披露质量与股价同步性显著正相关,并且企业选择高质量的审计师将增强信息披露质量与股价同步性之间的相关关系①。

本文的主要贡献在于,基于信息经济学和私有信息交易理论从信息披露质量的角度研究股价同步性,不但丰富了股价同步性的研究视角,并且结合我国市场特征,验证了两者的相关关系。另外,从审计需求的角度分析审计的信息价值和保险价值如何影响审计师的选择及其对信息披露质量与股价同步性之间相关性的影响。通过对审计师选择动因的分析和效果的检验,为资本市场定价效率、股价信息含量和投资者保护等方面的研究提供了经验证据。

二、理论分析与研究假设

(一)股价同步性

股价同步性是近年来研究资本市场定价效率和股价信息含量的热点话题,它衡量了公司股价变动与市场平均波动的关联程度,即通常所说的“同涨同跌”。根据Roll和Morck等学者的研究,证券市场的信息包含市场层面以及公司层面的信息[5][6]。当股价的变动是由公司特质信息引起时,资产的回报率和市场回报率之间的关联将减弱;如果是由市场因素导致公司股价的波动,资产回报率将更大程度的跟随市场联动。在Morck、Jin和Myers的研究中,我国的股价同步性在众多考察国家中“数一数二”[7];李增泉从所有权结构的角度验证了我国具有较高的股价同步性,并且国有控股公司的股价同步性显著高于非国有控股的公司[8]。但对于信息环境与制度环境较差、信息不对称程度较高的新兴资本市场,较低的股价同步性并不能说明股价信息效率高[9]。股价同步性的高低取决于公司价值相关的私有信息融入股价的效率[10]。

根据Roll的开创性研究,拟合优度指标R2度量了股价波动中被市场和行业层面信息所解释的部分。从统计学和经济学意义上分析,R2等于1意味着证券市场强势有效,投资便是一个公平的游戏,不存在噪音与私有信息交易。但现实世界中,最为发达的西方资本市场也无法满足强势有效市场的假设。R2小于1意味着市场中存在着噪音交易与私有信息套利的机会。王亚平等从信息透明度的角度检验了与股价同步性的正相关关系。金智基于私有信息交易理论,验证了在公司负向盈余管理的情况下会计信息质量与股价同步性的正相关关系。

(二)信息披露质量与股价同步性

证券市场中信息是决定股价波动最主要的因素,信息披露质量的高低引导市场中资金的流向,优化资本配置结构。有效的信息披露能够降低信息不对称程度,保护处于信息劣势的外部投资者,维护资本市场公开、公平和公正的原则。从信息经济学的角度,真实有效的股价信号有助于消除信息不对称带来的逆向选择或道德风险问题,投资者可以根据价格信号做出合乎期望效用的投资决策,提高资本市场的配置效率[11]。

证券市场同时存在着信息与噪音。公司有关的特质信息包括公开信息与私有信息两部分,公开信息投资者可以通过各种媒体直接获取,但私有信息是由于信息不对称导致的信息获取差异,包括信息获取渠道以及投资者信息加工与挖掘能力的差异。根据私有信息交易理论,R2越低意味着公司特质私有信息融入造成股价波动相对于系统性因素越多,私有信息套利的空间就越大。因此,公司的信息披露质量越高,可供外部投资者挖掘的私有信息就越少,在股市中通过交易融入股价的私有信息也就越少,股价同步性随之提高。

噪音同样影响着股价的波动。在噪音较多的市场中,公司特质信息对股价的影响效果减弱,噪音对股价的推动作用较强,信息披露质量的提高将增强投资者的信心,打消投资者对公司未来发展不确定性的疑虑,减弱噪音对股价的影响,从而降低股票个体性的波动,股价同步性提高[12][13]。中国作为新兴资本市场的代表,与西方发达资本市场相比存在较大的差距,政府干预较为严重,并且以散户为主的投资者缺乏专业技能,导致容易欺骗、被庄家操纵[14]。结合法律制度、监管手段和投资者特征分析表明,中国股票市场是一个噪音较多的市场[3][15]。综上所述,结合市场噪音与私有信息交易理论,提出本文第一个假设:H1:信息披露质量与股价同步性正相关。

(三)信息披露质量、审计师选择与股价同步性

伴随着企业经营权与所有权的分离以及由此导致的信息不对称,审计成为一种保证受托责任履行和降低代理成本的制度安排[16]。审计的本质功效是提高财务信息的可信性和增加财务信息价值[17](P8)。审计师选择包含两重含义,即企业选择审计师和审计师对企业的选择。

企业选择高质量的审计师是由于审计具有改善财务信息质量和通过信号传递有效配置财务资源的作用。审计需求的信息理论认为,在资本市场激烈竞争的环境中,高素质的企业为了降低逆向选择风险,最有效的方式是向市场传递真实的财务信息,同时,通过选择高质量的审计师向市场传递信号以增强其财务报表的可信性。高质量的审计师具有更好的专业胜任能力和独立性,因此,通常认为高质量的审计师能提供更高质量的审计服务。尽管学术界存在争议,在新兴资本市场中大型事务所甚至是国际“四大”未必提供了更高的审计质量[18],但上市公司自愿选择大型事务所提供审计服务,在一定程度上是向市场传递一种信号,表明公司愿意披露真实、可靠的财务信息。

审计师同样对客户企业进行着选择。审计需求的保险理论将审计看作是一种财务信息风险的转移机制,其保险价值取决于审计师的法律责任和赔偿能力。高质量的审计师由于其声誉以及专业胜任能力能够获得品牌溢价,收取高额的审计费用及非审计服务费用。在法律责任一定的情况下,高质量的审计师由于拥有较强的赔偿能力因而更具有保险价值。美国20世纪80年代以来的诉讼爆炸现象以及“深口袋”理论的盛行使得各大事务所如履薄冰,安然事件使得“国际五大”演变为“国际四大”,绿大地绊倒深圳鹏程,而万福生科则终结了中磊会计师事务所。声誉和法律机制决定了审计师的风险规避动机。审计师在承接业务时对客户也在进行评估选择,避免由于审计失败带来的巨额赔偿甚至倒闭关张。如果提高审计收费和审计质量依然无法将审计风险控制在可接受范围,审计师将调整客户组合,尽量规避高风险客户。

审计同时具有信息价值和保险价值[19],据此本文提出第二个假设:H2:高质量的审计师将增强信息披露质量与股价同步性之间的相关关系。

三、研究设计

(一)数据来源与样本选择

本文选取2007~2012年中国深圳证券交易所上市的A股非金融类公司的年度数据为研究样本。参照Morck等的处理方法,剔除个股周收益数据不足30个观测值的样本;为消除IPO对股价波动带来的效应,剔除IPO上市当周数据以及数据缺失的样本,共取得5 505个观测样本。本文所使用的个股及市场收益等相关数据来源于国泰安数据库,机构投资者持股数据来源于Wind数据库,公司治理数据来源于色诺芬数据库。为消除异常值的影响,运用Winsorize(1%)对相关研究变量进行了处理。本文数据处理及分析均使用软件STATA11.2完成。

(二)股价同步性的衡量

本文借鉴Durnev等的做法[20],应用模型(1)估计个股的R2,用模型(2)将R2取对数,使之呈正态分布,所得SYN即为衡量股价同步性的指标。

其中,Rit为第t周的个股收益率,Rmt为第t周的市场收益率,Rnt为第t周的行业收益率;Rnt是按照中国证监会行业分类标准,以公司流通市值为权重,对Rit加权平均计算出来的指标;Ri2为模型(1)的拟合优度。模型中R2的含义为个股股价的波动被市场和行业波动所解释的部分。

(三)回归模型

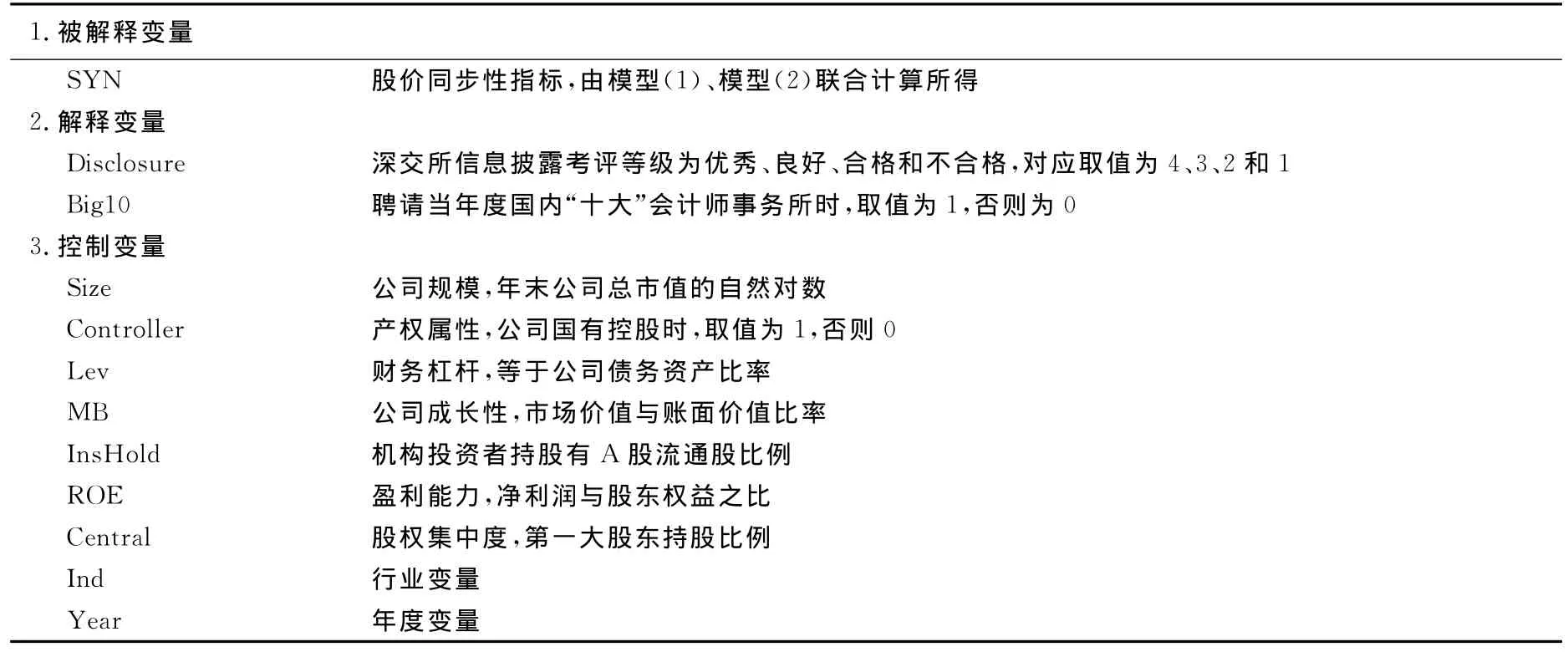

本文主要研究的是信息披露质量与股价同步性的关系,根据深交所对上市公司的信息披露考评结果将等级为优秀、良好、合格与不合格,分别取值4、3、2和1②。为检验假设H1和H2,本文采用普通最小二乘法运行模型(3)。

根据相关文献,模型(3)控制了公司规模、产权属性和资产负债率等影响股价同步性的因素,具体定义见表1。

表1 变量说明表

四、实证分析

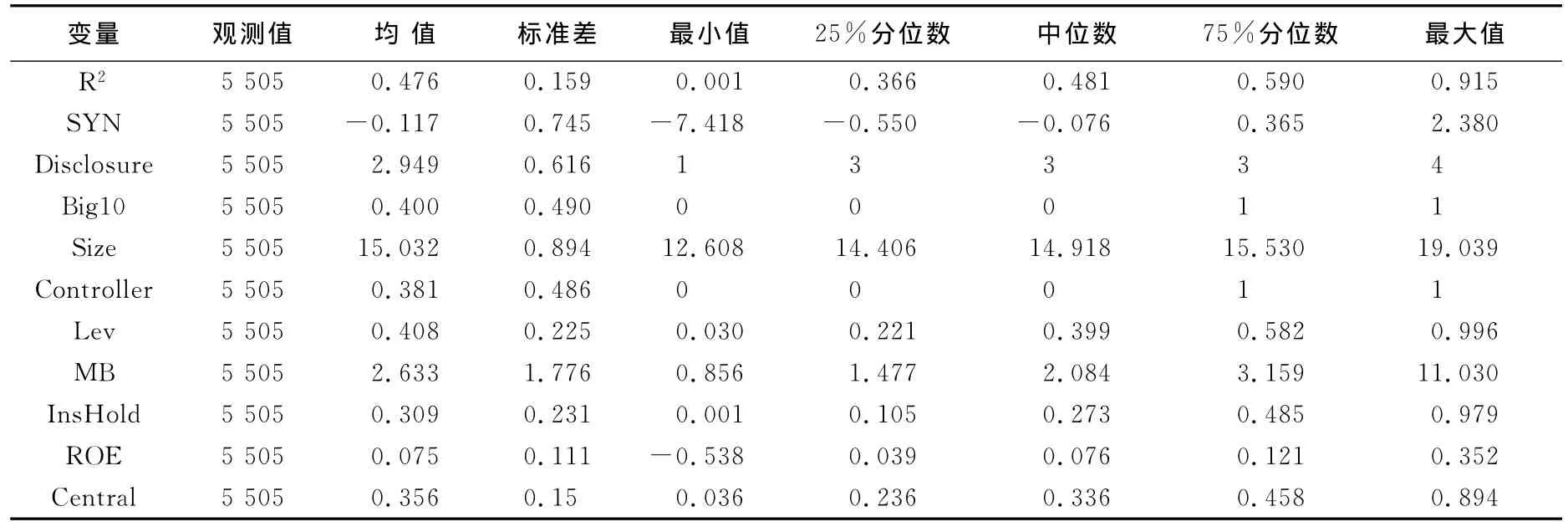

(一)描述性统计

研究变量的描述性统计结果如表2所示,样本中R2的均值和中位数分别为0.476和0.481,与李增泉、Morck等、Jin和Myers的研究结果基本吻合。股价同步性指标SYN最小值和最大值分别为-7.418和2.380,表明样本公司间的股价同步性差异较大。信息披露质量Disclosure均值为2.949,表明我国上市公司的整体披露质量在逐年好转,越来越多的公司信息披露考评结果为优秀或良好。另外,Pearson相关分析结果表明,各主要变量间的相关关系基本符合预期。

表2 研究变量的描述性统计

(二)回归分析

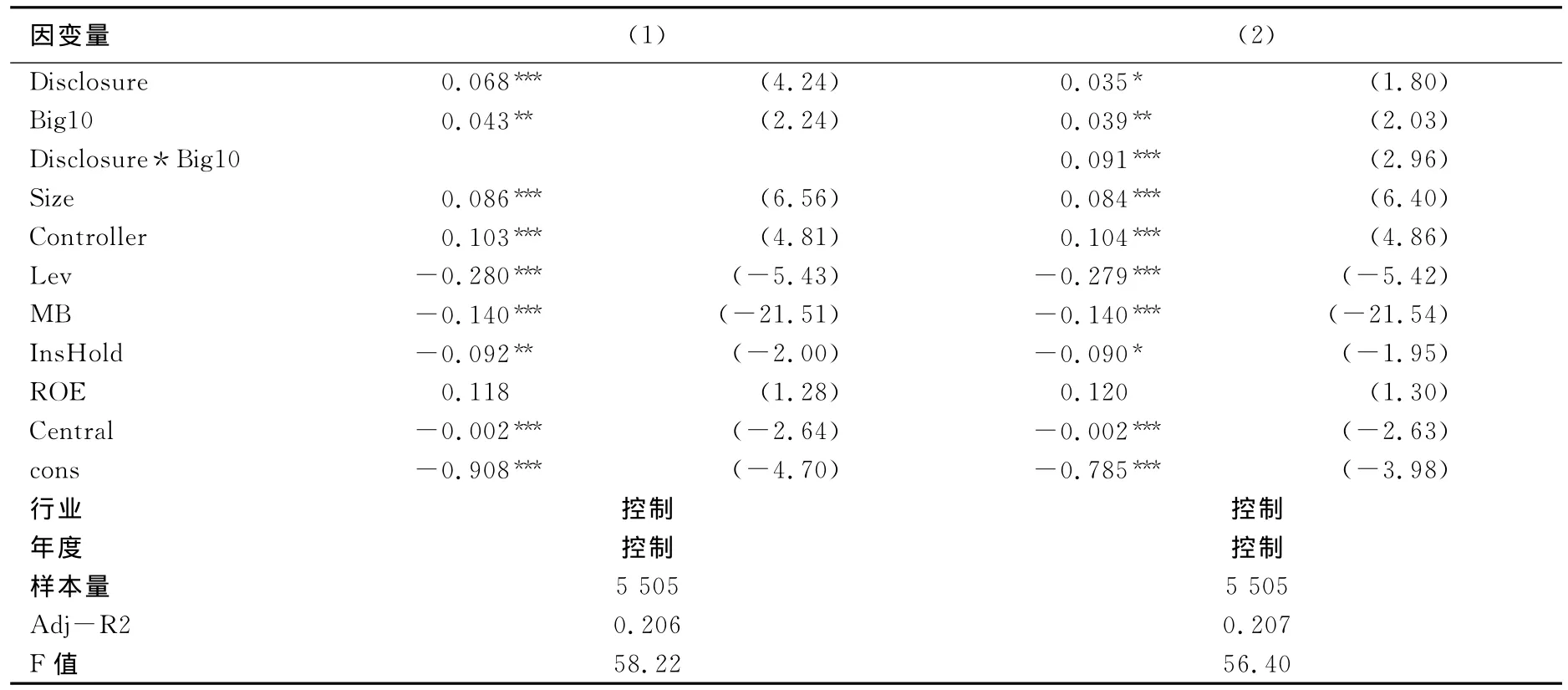

对模型(3)回归中解释变量和控制变量的膨胀因子均小于2,表明各变量间不存在严重的多重共线性。表3报告了多元回归结果,其中回归(1)中Disclosure的系数为0.068,在1%水平上显著为正,表明在其他条件不变的情况下信息披露质量与股价同步性显著正相关,公司提高信息披露质量,可供外部投资者挖掘的私有信息减少,因而,在股市中通过交易融入股价的私有信息就减少,股价同步性随之提高,有力地验证了假设H1。Size在1%的水平上显著为正,表明公司规模越大股价同步性越高,规模越大的公司对市场的影响力也越大,并且公司规模越大意味着股价被操控的难度越大;我国上市公司有相当部分是国有企业改制而来,其经营风险相对较小,Controller在1%的水平上显著为正,表明公司实际控制人为国有时股价同步性较高;Lev在1%的水平上显著为负,表明资产负债率越高,公司面临的财务风险越大,股价同步性越低,高负债率意味着公司未来的不确定性越大,这种不确定性可能引起股价背离市场走势的波动;MB在1%的水平上显著为负,表明市场价值与账面价值比越高,未来生产经营的不确定性也越大,股价同步性越低。机构投资者在资本市场起着重要的作用,InsHold在5%水平上显著为负,表明机构投资者持股比例越高,股价同步性越低;Central在1%水平上显著为负,表明股权集中度越高,股价同步性越低;ROE的回归系数为正,但不显著,因为公司盈利能力对投资者的决策有较强的影响。ROE太低可能会缺少投资者的关注,而ROE太高可能会引起炒作,这些都可能导致公司股价背离市场走势。

回归结果(2)中Disclosure*Big10系数为0.175,在1%水平上显著为正,支持了本文的假设H2,表明公司聘用国内“十大”审计师将增强信息披露质量与股价同步性之间的相关关系。国内“十大”由于拥有较高的审计质量及审计师声誉,向市场传递企业信息披露质量的信号,同时实现其信息价值和保险价值。其他控制变量如Size、Controller和Lev等均与预期方向一致。

表3 多元回归结果

(三)稳健性检验

本文在稳健性检验中,将模型(1)中计算行业收益率的行业基准细分至二级行业,尽量避免股价“被同步”的影响,更加准确的计算个股股价同步性指标;关于高质量审计师的定义,采用国际“四大”作为其替代变量。稳健性检验回归结果中主要考察变量没有明显变化,表明本文的结论是可靠的,进一步支持了假设。

五、研究结论

公司的信息披露质量越高,可供外部投资者挖掘的私有信息就越少,在股市中通过私有信息交易融入股价的概率就越小,股价同步性会随之提高。在我国这样一个噪音较多的证券市场中,信息披露质量的提高将减弱噪音对股价的影响,从而降低股价个体性的波动,提高股价同步性。外部审计能够增强投资者对公司信息披露质量的可信性并通过信号传递有效地配置资源,审计师选择行为将会对信息披露质量与股价同步性之间的关系产生影响。本文利用2007~2012年深市A股非金融类上市公司数据进行检验,结果表明信息披露质量与股价同步性显著正相关,上市公司选择国内“十大”审计师显著增强了信息披露质量与股价同步性之间的相关关系。

有效的信息披露能提高公司信息透明度、降低证券市场中的信息不对称程度,保护外部投资者,维护资本市场公开、公平和公正。因此,监管部门应进一步完善上市公司信息披露相关规定,同时加大惩罚力度,提高公司的违规成本,营造一个良好的市场环境。审计作为一项重要的制度安排,应充分发挥其监督职能和治理效应,保护投资者的利益。监管部门应坚持“严格检查,严格惩戒”的原则,对事务所的违规行为坚决惩处。

注释:

① 该考评结果是根据《深圳证券交易所上市公司信息披露工作考核办法》(2001年5月颁布,并于2008年12月,2011年11月,2013年4月三次修订),从真实性、准确性、完整性、及时性、合法合规性和公平性等六个方面对上市公司信息披露工作进行考核打分确定,能够较为全面的反映公司信息披露的质量。

②2011年后考评结果改为A、B、C和D,分别对应为优秀、良好、合格和不合格。

[1]Diamond,D.W.,Verrecchia,R.E.Disclosure,Liquidity,and the Cost of Capital[J].The Journal of Finance,1991,46(4):1325—1359.

[2]Healy,P.M.,Palepu,K.G.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting & Economics,2001,31(1-3):405—440.

[3]王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009,(12):162—174.

[4]金智.新会计准则、会计信息质量与股价同步性[J].会计研究,2010,(7):19—26.

[5]Roll,R.R2[J].Journal of Finance,1988,43(3):541—566.

[6]Morck,R.,Yeung,B.,Yu,W.The Information Content of Stock Markets:Why do Emerging Markets have Synchronous Stock Price Movement?[J].Journal of Financial Economics,2000,58(1/2):215—260.

[7]Jin,L.,Myers,S.C.R2around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,79(2):257—292.

[8]李增泉.所有权结构与股票价格的同步性——来自中国股票市场的证据[J].中国会计与财务研究,2005,(3):57—100.

[9]Kelly P.Information Efficiency and Firm-specific Return Variation[Z].Arizona State University Working Paper,2005.

[10]冯用富,董艳,袁泽波,杨仁眉.基于R2的中国股市私有信息套利分析[J].经济研究,2009,(8):50—59.

[11]Durnev,A.,Morck,R.,Yeung,B.Value-enhancing Capital Budgeting and Firm-specific Stock Return Variation[J].Journal of Finance,2004,59(1):65—105.

[12]Lee,D.W.,Liu,M.H.Does More Information in Stock Price Lead to Greater or Smaller Idiosyncratic Return Volatility?[J].Journal of Banking & Finance,2011,35(6):1563—1580.

[13]Dasgupta D.,Gan J.,Gao N.Does lower R2Mean More Informative Stock Prices?Theory and Evidence[Z].Hong Kong University of Science and Technology Working Paper,2008.

[14]张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J].经济学(季刊),2006,(2):871—892.

[15]张艳.我国证券市场泡沫形成机制研究——基于进化博弈的复制动态模型分析[J].管理世界,2005,(10):34—40.

[16]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305—360.

[17]陈汉文.审计理论[M].北京:机械工业出版社,2009.

[18]刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007,(3):79—87.

[19]Dye,R.A.Auditing Standards,Legal Liability,and Auditor Wealth[J].Journal of Political Economy,1993,101(5):887—914.

[20]Durnev,A.,Morck,R.,Yeung,B.,Zarowin,P.Does Greater Firm-specific Return Variation Mean More or Less Informed Stock Pricing?[J].Journal of Accounting Research,2003,41(5):797—836.

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10 23:36:42

股市动态分析(2019年42期)2019-11-13 01:55:04

智富时代(2018年7期)2018-09-03 03:47:26

电子测试(2018年6期)2018-05-09 07:31:50

股市动态分析(2016年2期)2016-09-27 21:22:52

上海管理科学(2015年6期)2015-07-31 18:08:35