保荐制与股票隐性发行费用:兼论股票发行权管制放松的交易成本效应

2013-11-27 05:28:18罗建兵

中南财经政法大学学报 2013年4期

刘 烨 罗建兵

(1.南京大学 工程管理学院,江苏 南京210093;2.中南林业科技大学 商学院,湖南 长沙410004)

一、引言

股票发行是资本市场实现资源配置功能的重要环节,其配置效率在很大程度上受交易成本影响[1]。在国外成熟市场的股票发行过程中,交易成本主要是由信息不对称引起的,具体包括承销费、发行折价、负公告效应、发行失败的成本等[2]。但正如Dagnino等以及万华林和陈信元所指出的,对于像我国这样的转型经济体而言,存在一种更重要的交易成本——企业寻租成本,具体而言:在我国严格的股票发行权管制下,企业为了优先获得发行资格,存在强烈的政治寻租和私人部门寻租动机(前者发生在市场主体与政府之间,后者发生在市场主体与市场主体之间),于是大量资源被分配到非生产性领域,从而导致交易成本增加;这种交易成本会极大地扭曲企业投融资行为、降低资金配置效率,其重要程度不亚于信息不对称成本[3][4]。根据谢平和陆磊以及胡汝银的调查,企业寻租成本通常不被包含在公告的发行费用中,而是被隐藏于管理费用等会计科目中,因此主要表现为所谓的“隐性发行费用”,即企业发行股票的真实费用高于其公告的发行费用的部分[5][6]。但由于数据难以获得,目前针对隐性发行费用及其影响因素的实证研究极为少见。

本文采用An等的结构化方程估计隐性发行费用[7],在此基础上考察相比早期的股票发行权管制制度,保荐制是否具有降低隐性发行费用的效果?影响渠道是什么?徐浩萍和陈超以及Liu等指出,保荐制的实施代表我国的股票发行权管制制度朝市场化方向迈进了一大步[8][9]。然而,对于这一制度能否降低隐性发行费用、进而改善资源配置效率,实务界的意见不统一,这从相关争论长期占据各大新闻媒体的主要版面就可见一斑。概括而言,这些争论主要从政治寻租和私人部门寻租两个方面展开:部分观点认为,保荐制放松了股票发行权管制,这有助于抑制企业的政治寻租动机,从而减少隐性发行费用;相反的观点则指出,受配套制度环境的制约,单纯放松管制不仅不能起到抑制政治寻租的作用,相反还会因为缺乏完善的声誉机制助长企业与发行中介机构的合谋,即私人部门寻租,这会导致隐性发行费用上升,并最终造成企业行为扭曲和资源错配。本文试图厘清上述争论。

本文从两方面对现有研究作出贡献:(1)由于数据难获得,关于隐性发行费用的实证研究十分少见,An等是唯一尝试估计隐性发行费用的学者[7],本文在借鉴An等的估计方法基础上考察制度变迁对隐性发行费用的影响,从而可以丰富相关证据;(2)首次对保荐制能否降低隐性发行费用给予严格检验,并对影响渠道加以识别,即厘清保荐制能否抑制企业的政治寻租和私人部门寻租,进而降低隐性发行费用,这可以为当前备受争议的股票发行权管制市场化改革提供参考。

二、制度背景和理论分析

(一)保荐制与之前制度的比较

从1993年以来,我国共推行过额度制、指标制、通道制和保荐制四种股票发行权管制制度。在这四种制度下,拟发行股票的公司均需在盈利能力等方面达到证监会设定的一系列条件,并通过审批才具备发行资格。但与之前的制度相比,保荐制有两个重要变化:(1)一定程度上放松了股票发行名额限制,这是股票发行权管制被放松的重要标志[10]。根据统计,保荐制实施后,虽然股票发行名额仍受保荐人数限制,但到2011年9月20日为止,国内在册的保荐人已经达到1 876人,准保荐人有900人左右,与通道制时期具有主承销商资格的投行最多拥有8条发行通道的规定相比,政府对股票发行名额的限制已明显放松。(2)增加了保荐人承担发行上市过程中连带责任的制度内容,即在放松管制的同时加强了对市场的监督[8]。徐浩萍和陈超以及Chen等的实证检验表明,这一举措将承销商的利益与发行公司的信息质量更紧密地联系起来,从而使得承销商监督其客户的动机增强[8][10]。综上,正如Liu等所指出的,相比之前的股票发行权管制制度,保荐制的市场化程度更高[9]。

(二)保荐制对隐性发行费用影响的理论分析

以往的文献指出,在额度制和指标制下,企业为优先获得地方政府或行业主管部门的股票发行额度或指标,存在贿赂地方政府或者行业主管部门官员的动机,即存在政治寻租动机。根据胡汝银的粗略判断,2001年之前企业用于股票发行的公关费用平均达到数百万元[6]。从通道制开始(包括保荐制),地方政府或行业主管部门虽不再拥有推荐发行公司的权力,但它们仍掌握企业发展所需的大量行政和经济资源,故拟发行股票的公司仍有激励开展政治寻租活动[11]。但根据寻租理论,企业政治寻租动机的强弱受政府管制程度高低的影响,并且两者呈正相关关系,故我们预期,保荐制实施后发行公司的政治寻租动机较之前变弱[5]。

除政治寻租外,不符合发行条件的企业为达到条件还存在收买发行中介机构披露虚假信息的动机。根据平新乔和李自然的研究,在早期的股票发行权管制下,由于缺乏有效的声誉约束机制,部分中介机构在利益驱使下可能被收买[12]。但我们注意到,徐浩萍和陈超以及Chen等的最新证据表明,由于保荐制增加了保荐机构承担发行上市过程中连带责任的规定,这一举措在一定程度上约束了中介机构的机会主义行为,从而使得保荐制实施后中介机构被发行公司收买成功的概率下降[8][10]。根据寻租理论,寻租成功概率的下降使得寻租者愿意投入的资源减少,因此本文预期,保荐制实施后,企业收买发行中介机构的动机较之前变弱。

上述两种途径的影响同时存在,并且方向相同,于是我们提出以下研究假设:

假设1:保荐制实施后,发行公司的隐性发行费用显著下降。

为识别上述两种途径的影响,以下进一步讨论保荐制对隐性发行费用的影响如何随地区制度环境的变化而变化。

Svensson曾指出,在相同或相似的政策下,不同企业的政治寻租动机可能存在差异。他用所谓的“控制权假说”解释这一现象,即在政策的执行过程中,由于地域等因素,与不同企业打交道的官员不同,官员对企业经营活动的控制能力越强,则企业的政治寻租动机越强。由Svensson的“控制权假说”可知,在我国早期的股票发行审核过程中,对于地方政府干预程度较高的地区而言,由于执行管制的官员对企业经营的控制能力较强,因而发行公司的政治寻租动机更强[13]。更进一步地,前文曾分析指出保荐制可以弱化发行公司的政治寻租动机,若这一假说与现实相符,则结合“控制权假说”可知,在地方政府干预程度较高的地区,发行公司的政治寻租动机更不容易因为实行保荐制(管制放松)而变弱,换言之,地方政府干预程度越低意味着发行公司的政治寻租动机对保荐制的敏感性越强。由此得到研究假设2:

假设2:地方政府干预程度越低,则保荐制实施后发行公司的隐性发行费用下降越明显。

理论上,在股票发行过程中,投行、审计事务所等中介机构起着信息生产和价值认证的作用,有助于缓解发行公司和投资者之间的信息不对称。但在现实当中,中介机构可能出于自身利益的考量采取机会主义行为,比如采用宽松的价值认证标准,与发行公司合谋披露虚假信息[14]。在中介组织发育不完善的地区,由于缺乏有效的约束机制,中介机构为追求短期利益与发行公司合谋的动机更强。更进一步地,前文曾分析指出保荐制通过降低发行中介机构被收买的概率,从而弱化企业收买发行中介机构的动机,若这一假说与现实相符,则结合本段前面的分析可知,在中介组织发育较完善的地区,上述效果应当更加明显。由此得到研究假设3:

假设3:地区中介组织发育越完善,则保荐制实施后发行公司的隐性发行费用下降越明显。

三、研究设计与数据来源

(一)保荐制对隐性发行费用影响的实证模型

本文采用模型(1)检验假设1,采用模型(2)检验假设2和3:

1.被解释变量

被解释变量Expensei,t是隐性发行费用与募集资金之比,其中t表示第t年,i表示公司i。由于隐性发行费用难以观测,本文采用以下方法进行估计:首先利用An等的结构化方程根据发行公司的投融资规模推算真实的发行费用,然后用真实发行费用的估算值减去公司公告的发行费用,以此作为隐性发行费用的估算结果。An等估计真实发行费用的结构化方程见式(3),该方程实际上是公司最优投资支出需满足的一阶边际条件,它描述了真实发行费用与投融资规模之间的定量关系[7]:

其中:(1)Ki,t是资本存量;(2)Ii,t是投资;(3)δi,t+1是折旧率;(4)C(Ii,t,Ki,t)=[a1+ (a2/2)·(Ii,t/Ki,t)2+(a3/3)·(Ii,t/Ki,t)3]Ki,t是调整成本函数,C′I和 C′K是 C(Ii,t,Ki,t)关于Ii,t和 Ki,t的一阶偏导,a1、a2、a3是 待估参数;(5)Π′K(Ki,t,ζi,t)= (Yi,t-μ·COSTi,t)/Ki,t是边际利润 函 数,Yi,t和COSTi,t分别表示产出(以货币为单位)和生产的可变成本,μ是待估参数;(6)rMi,t是管理层对股利流贴现采用的贴现率,可以被参数化为1/(1+)=1/[(1+)·(1+Γi,t·φ)],其中是股东的贴现率,Γi,t=1表示公司的委托代理问题比较严重(托宾Q排在全样本的后1/3,且自由现金流排在全样本的前1/3),否则Γi,t=0;φ衡量管理层贴现率和股东贴现率之间的差异,φ为待估参数,但为负数(管理层为了谋取控制权私利,有进行过度投资的动机);(7)φ(NEi,t,Ki,t)是新股的真实发行费用函数,可以被参数化为:

其中b2待估计,NEi,t是新增的股权再融资金额,φ′K、φ′NE是φ(NEi,t,Ki,t)关于 Ki,t和 NEi,t的一阶偏导。结构化方程(3)为非线性动态面板模型,我们采用GMM方法估计其参数。

2.检测变量

模型(1)的检测变量为Sponsort,是代表保荐制的虚拟变量,若样本来自保荐制实施后令其等于1,否则令其等于0。根据假设1,预测β2的符号为负。

模型(2)的检测变量是交叉项Sponsort×Institutioni,其中Sponsort的定义同前,Institutioni代表地区制度环境,根据前文分析,不同地区的样本对保荐制的敏感程度不同。对于假设2~3而言,Institutioni的替代指标有所不同:(1)对于假设2,用樊纲和王小鲁的地方政府干预程度指数替代,并取样本期内的均值[15](P263)。由于该指数是反向指标,故预期β2的符号为负。(2)对于假设3,用樊纲和王小鲁的地区中介组织完善程度指数替代,并取样本期内的均值[15](P311)。预期β2的符号为负。为避免严重的多重共线性,参考Klapper等的做法,不单独引入Sponsort和Institutioni两个变量,但引入年度虚拟变量对宏观经济环境加以控制,引入地区虚拟变量对地区效应加以控制[16](按照国务院发展研究中心的标准将样本划分为东北部、东部、中部、西部4个地区,共引入3个虚拟变量)。

3.控制变量

(1)发行前三年ROE的平均值,记为ROEi,t-1。Svensson认为,企业的盈利能力越强意味着其支付贿赂的能力越强,因此在贿赂定价的过程中,官员会利用其市场势力对这类企业收取更高的贿赂金额,即官员采取价格歧视定价策略[13]。据此,本文预期ROEi,t-1的系数为正。

(2)发行规模的对数Proceedsi,t。根据Congleton等的研究,寻租成功获得的收益越多则寻租者愿意投入到寻租活动的资源越多[17]。本文中,由于发行规模Proceedsi,t越大意味着寻租成功的收益越大,所以我们推断公司的发行规模Proceedsi,t与其隐性发行费用正相关。

(3)发行前一年的杠杆比Levi,t-1。一方面,当公司的杠杆比较高时,投资不足的代理成本和破产风险较大,从而投行认证价值也比较高,于是我们推测,公司的杠杆比Levi,t-1与其隐性发行费用正相关。另一方面,在我国,杠杆比高的公司通常获取银行贷款的能力更强,根据Svensson的“议价能力假说”可知,这类公司愿意在股票发行过程中支付的寻租投入较少[13],从这个角度来看,公司的杠杆比Levi,t-1又可能与隐性发行费用负相关。

(4)投行声誉Ibanksi,t。若公司i的主承销商过去三年的承销家数排名前十,则令Ibanksi,t=1,否则令Ibanksi,t=0。声誉好的投行机会主义倾向更低,从而与发行公司合谋的可能性更小,由此我们推断,投行声誉Ibanksi,t与发行公司的隐性发行费用负相关。

(5)行业虚拟变量Industrymi。按照证监会2001年颁布的《上市公司行业分类指引》划分。

(二)样本选取和数据来源

样本期为从保荐制实施前第三年开始至实施后第三年结束,即2001~2007年,这主要是考虑到事件研究的窗口既不宜过长也不宜过短。鉴于An等的结构化方程方法是目前用来估计隐性发行费用的唯一方法[7],并且该方法更加适合SEO(股权再融资)而非IPO的公司,因此初始样本选取为在样本期间内在中国A股市场实施了股权再融资的所有上市公司。剔除金融行业上市公司、相关数据缺失的公司、发行了B股、H股和海外股的公司、约5%的异常样本,最后剩余309个样本。本文涉及的股票发行数据、财务数据来源于Wind资讯,地方制度环境数据则取自樊纲和王小鲁的测算结果[15](P263,P311)。

四、实证结果

(一)隐性发行费用估算结果

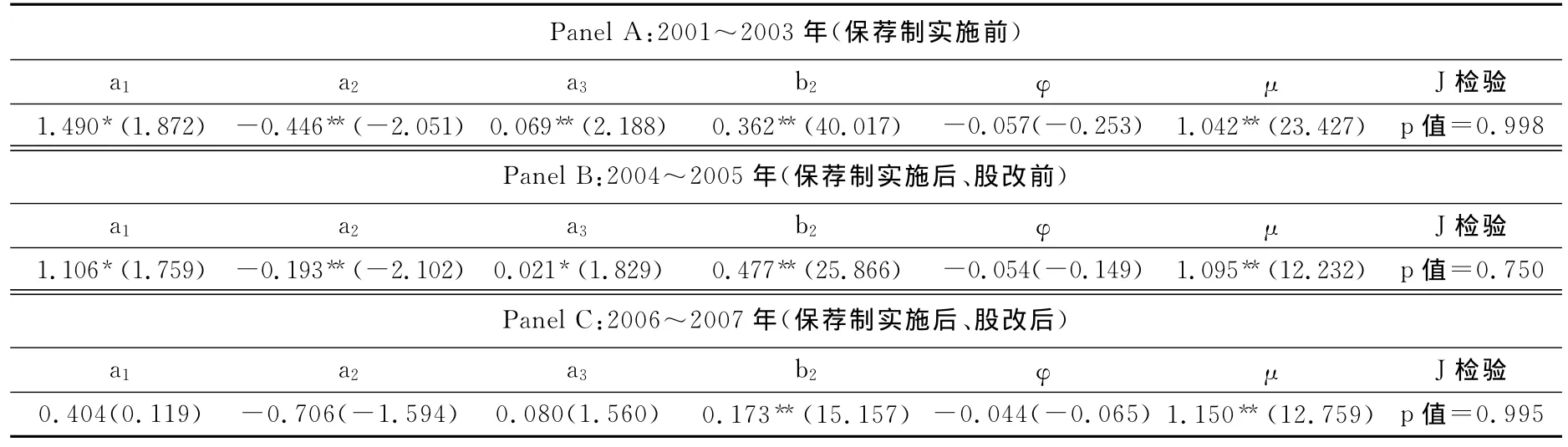

表1是真实发行费用的估计方程——结构化方程式(3)的回归结果。考虑到政策变化可能引起方程(3)的系数变化,因此为了提高估计结果的准确性,我们将样本分为“保荐制实施前”、“保荐制实施后、股改前”、“保荐制实施后、股改后”三个阶段分别进行回归。Panel A-C的结果均显示:真实发行费用的参数b2显著为正,与预期相符。从其他系数来看,a1、a2、a3是调整成本函数的参数,其取值范围与预期相符;管理层贴现率和股东贴现率的差距φ小于零,与预期一致;资本的边际利润的参数μ大于1,与预期相符;J检验结果显示模型不存在设定偏误。

表1 结构化方程式(3)的回归结果

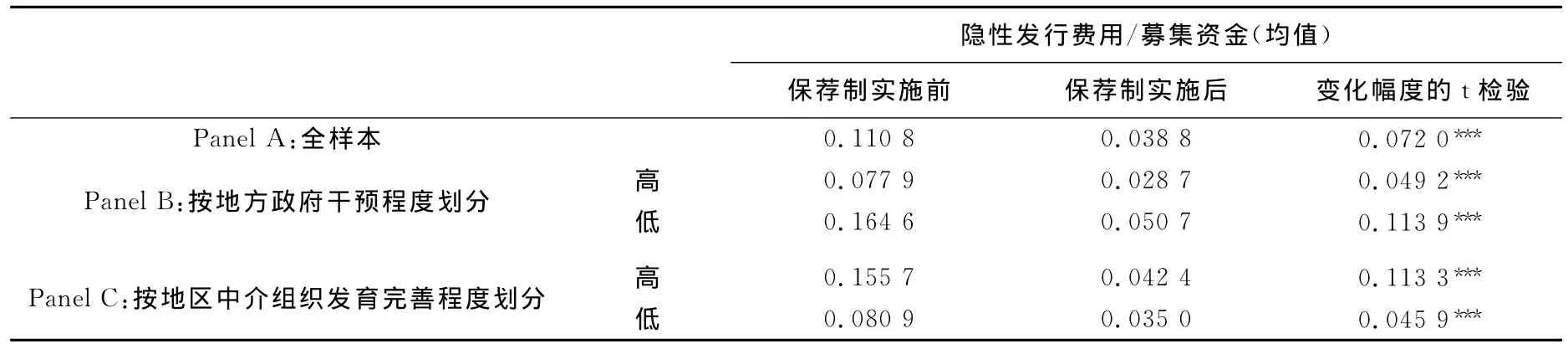

表2是隐性发行费用(真实发行费用高于公告的发行费用的部分)的统计结果。从Panel A-C可以看到,不论是全样本还是子样本,保荐制实施后隐性发行费用都显著下降,表明股票发行权管制的放松的确存在降低隐性发行费用的效应,支持假设1。Panel B显示,保荐制实施后,在地方政府干预程度较低的地区,样本公司的隐性发行费用平均下降了11.39%,而地方政府干预程度较高的地区平均只下降了4.92%,前者的下降幅度远大于后者,与假设2一致。另外,通过观察Panel C可以发现,在中介组织发育较完善的地区,样本公司的隐性发行费用平均下降了11.33%,但在中介组织发育不完善的地区平均只下降了4.59%,前者的下降幅度远大于后者,与假设3吻合。鉴于描述性统计未对影响隐性发行费用的其他因素加以控制,后文将进行回归分析。

表2 隐性发行费用的估计结果

(二)基本结果

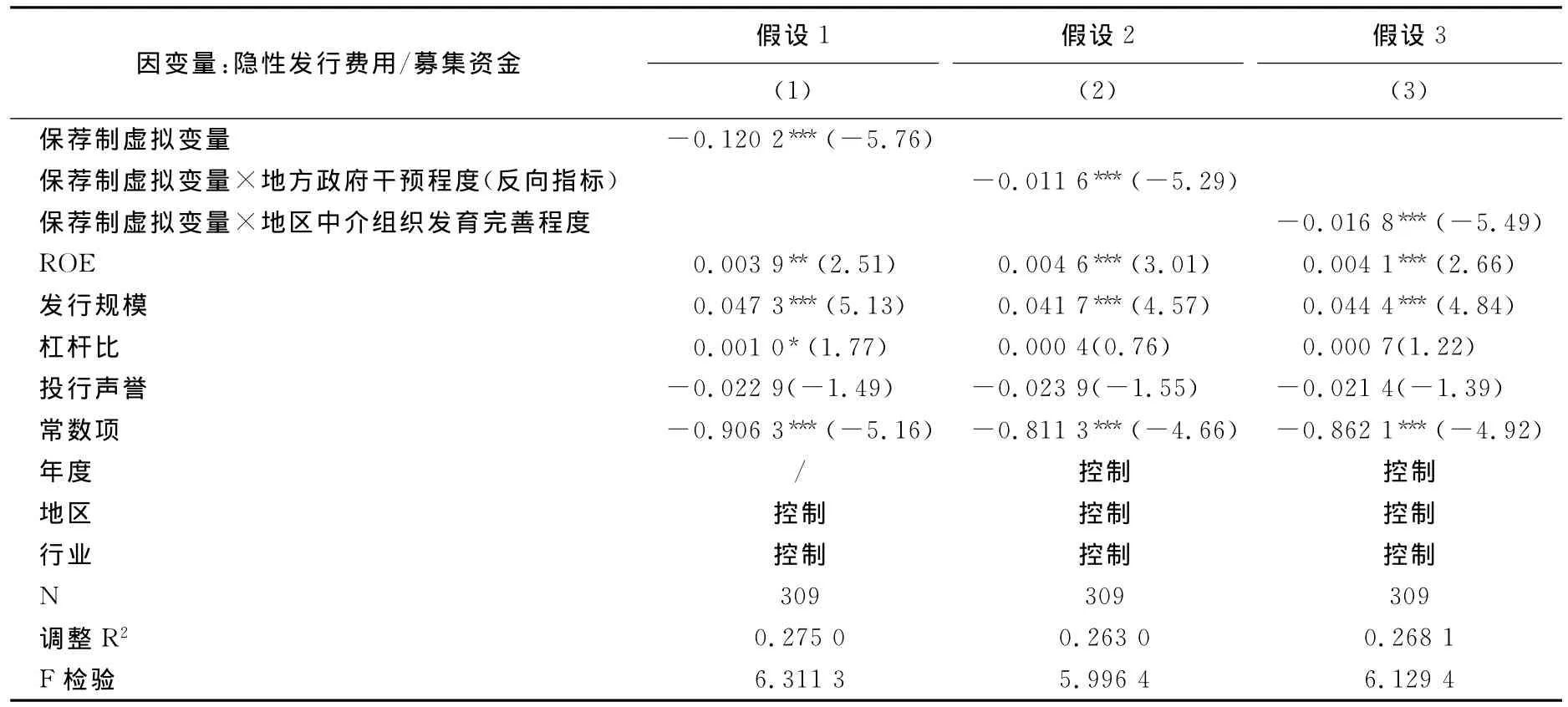

表3的第(1)列检验保荐制对隐性发行费用的影响。结果显示,保荐制虚拟变量的系数显著为负,表明保荐制实施后隐性发行费用显著下降。从控制变量的系数来看:ROE和发行规模的系数均显著为正,表明这两个变量对隐性发行费用存在正向影响,与预期相符;理论上,杠杆比的符号可正可负,但实证结果显示为正,说明杠杆比高的公司由于代理问题更为严重、破产风险更大其寻租动机更强;投行声誉的系数为负,这是因为由声誉好的投行承销的公司其寻租动机更弱,所以隐性发行费用更低。

模型(2)和(3)识别保荐制通过何种渠道对隐性发行费用产生负向影响。保荐制虚拟变量×地方政府干预程度(反向指标)、保荐制虚拟变量×地区中介组织发育完善程度的系数均显著为负,表明地方政府干预程度越低、地区中介组织发育越完善则保荐制对隐性发行费用的负向影响越显著。该结果为假设2~3提供了支持,表明股票发行权管制的放松通过抑制企业的政治寻租和私人部门寻租两个渠道对隐性发行费用产生负向影响,而地方政府干预程度越低则保荐制对发行公司政治寻租的抑制效果越明显,地区中介组织发育越完善则保荐制对发行公司私人部门寻租的抑制效果越明显。模型(2)和(3)控制变量的符号与预期相符,具体分析过程与上文类似,不再赘述。

表3 保荐制对隐性发行费用的影响

(三)稳健性检验

An等通过扩展前文真实发行费用的函数形式,提供了一种估计隐性发行费用的替代方法[7]。扩展后的真实发行费用函数为:

其中b2、b3待估计。将式(5)重新代入结构化方程(3),按照前文步骤估计出隐性发行费用,然后重新对假设1~3加以检验。表4是新的检验结果:保荐制虚拟变量的系数、保荐制虚拟变量×地方政府干预程度(反向指标)的系数、保荐制虚拟变量×地区中介组织发育完善程度的系数均显著为负,控制变量的符号与前文一致,表明前文结论是稳健的。

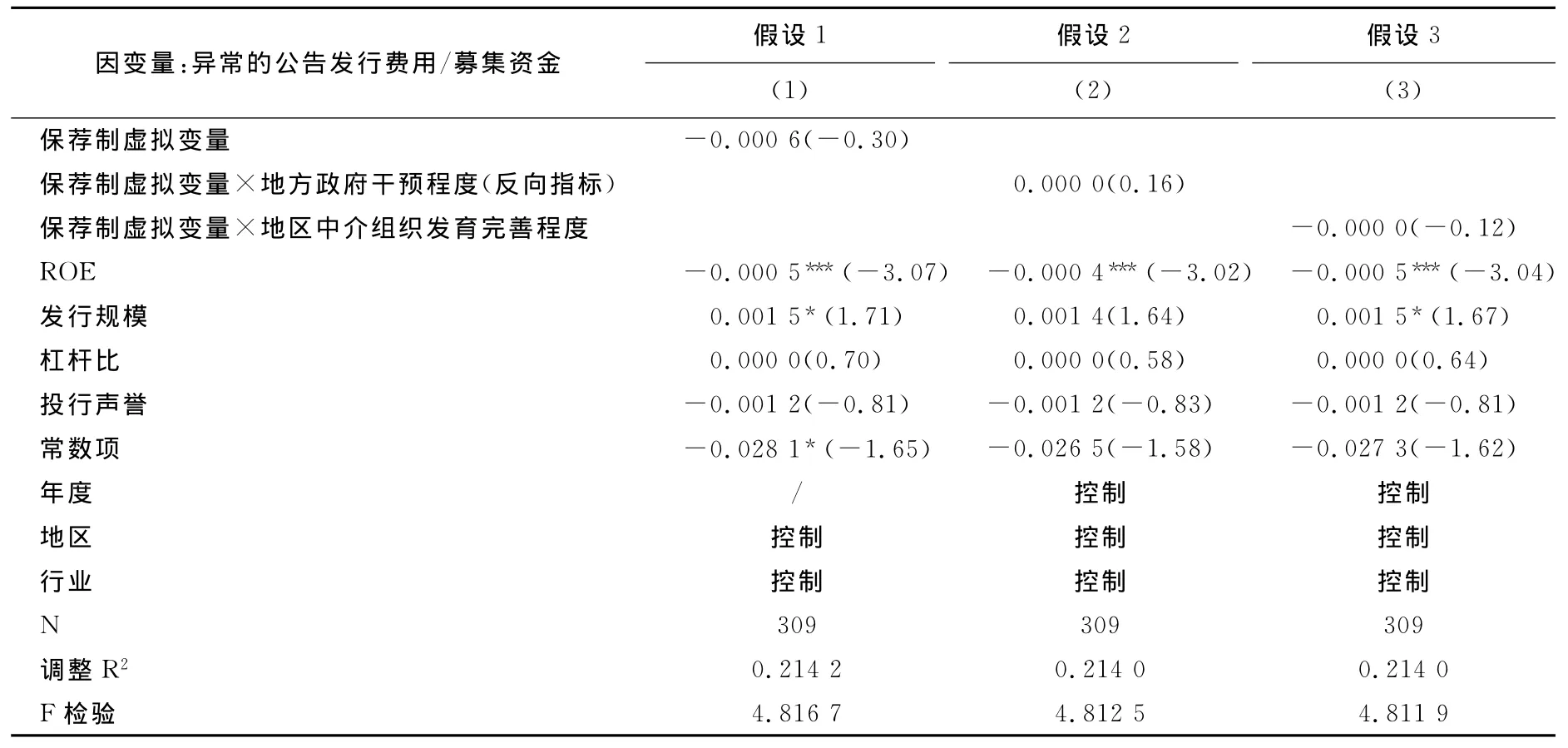

有文献研究表明,发行公司公告的发行费用中可能包含异常收费,因而本文用真实发行费用减去公告的发行费用的做法可能会低估发行公司的寻租投入。鉴于此,我们借鉴施海娜等的方法对异常的公告发行收费进行估计[18]:

其中,Spreadi,t是招股说明书中披露的承销费率,Proceedsi,t是发行规模,LnProceecdsi,t是发行规模的对数,残差项即为异常收费的估计值。我们检验保荐制对异常收费是否存在影响,若不存在显著影响,则表明本文用真实发行费用减去公告的发行费用的做法并未低估发行公司的寻租投入。表5的三个模型均显示,保荐制实施后异常的公告发行费用没有显著变化,表明本文结论是稳健的。

五、结论

Demsetz认为,制度的选择是为了降低交易成本[19]。本文从隐性发行费用的角度,考察现行保荐制是否存在降低交易成本的效应,并进一步对作用渠道加以识别。主要获得以下结论:

表4 保荐制对隐性发行费用替代估计结果的影响

表5 保荐制对公告的发行费用中异常收费的影响

一方面,保荐制的实施抑制了企业的政治寻租动机,从而对隐性发行费用具有负向影响。保荐制实施后,虽然证监会对股票发行额度或者指标的管制明显放松,但部分学者认为,在现有的制度环境下,由于企业发行股票所需的大量行政和经济资源仍然掌握在地方政府手中,因此单纯放松股票发行权管制难以起到抑制政治寻租的效果。这一观点未得到本文实证证据的支持,事实上,我们在控制住同期混杂效应的基础上发现,保荐制实施之后,企业的隐性发行费用显著下降,并且正如本文所预期的,在地方政府干预程度较低的地区,上述效果更加明显。

另一方面,保荐制的实施对企业的私人部门寻租动机也有抑制作用,而这也会有利于隐性发行费用下降。保荐制的实施是否为企业的机会主义行为提供了可乘之机,比如是否助长了企业与发行中介机构的合谋(即私人部门寻租),是舆论关注的焦点。徐浩萍和陈超以及Chen等认为,保荐制增加了发行中介机构承担连带责任的规定,可以在一定程度上约束中介机构的机会主义行为,但王克敏和廉鹏却提出了相反观点[8][10][20]。本文实证发现,保荐制实施后,在中介组织发育较完善的地区隐性发行费用下降更加明显,从而表明企业的私人部门寻租动机得到有效抑制。

2011年“十二五规划纲要”明确提出未来要显著提升直接融资比重,此后,证监会多次表示将根据纲要要求,以充分、完整、准确的信息披露为中心深化新股发行制度市场化改革,这意味着我国的股票发行权管制将进一步放松。本文结论有助于消除目前关于股票发行权管制放松的种种争论,为我国证券监管当局进一步推进和深化这场改革提供理论和实证支持。

[1]肖玉香.新制度经济学视角下的中小企业融资制度研究[J].湖南科技大学学报(社会科学版),2011,14(6):94—96.

[2]Eckbo,B.E.,Masulis,R.W.,Norli,O.Security Offerings[C]//Eckbo,B.E.Handbook of Corporate Finance:Empirical Corporate Finance.North-Holland:Elsevier Publisher,2008:233—373.

[3]Dagnino,P.J.,Farina,P.Transaction Costs in Argentina[Z].Paper Presented at ISNIE,1999.

[4]万华林,陈信元.治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J].经济学(季刊),2010,9(2):553—570.

[5]谢平,陆磊.利益共同体的胁迫与共谋行为:论金融监管腐败的一般特征与部门特性[J].金融研究,2003,(7):1—15.

[6]胡汝银.中国资本市场的发展与变迁[M].上海:上海人民出版社,2008.

[7]An,Y.B.,Liu,Y.,Zhang,J.Q.How Characteristics of Bribe Payers and Bribe Takers Affect Bribe Payments:Evidence from Rights Offering Regulation in China[Z].Windsor University & Nanjing University Working Paper,2012.

[8]徐浩萍,陈超.会计盈余质量、新股定价与长期绩效——来自中国IPO市场发行制度改革后的证据[J].管理世界,2009,(8):25—38.

[9]Liu,Q.G.,Tang,J.H.,Tian,G.The Value of Political Connections When Accessing the IPO Market[Z].U-niversity of Wollongong Working Paper,2012.

[10]Chen,D.,Guan,Y.,Zhang,T.,et al.Political Connection of Financial Intermediary:Evidence from China IPO Market[Z].City University of Hong Kong Working Paper,2012.

[11]Yang,Z.F.Do Political Connections Add Value to Audit Firms:Evidence from IPO Audit in China[Z].City University of Hong Kong Working Paper,2013.

[12]平新乔,李自然.上市公司再融资资格的确定与虚假信息披露[J].经济研究,2003,(2):55—63.

[13]Svensson,J.Who Must Pay Bribes and How Much?Evidence from a Cross Section of Firms[J].Quarterly Journal of Economics,2003,118(1):35—70.

[14]Booth,J.R.,Smith,R.L.Capital Raising,Underwriting and the Certification Hypothesis[J].Journal of Financial Economics,1986,15(1—2):261—281.

[15]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[16]Klapper,L.,Laeven,L.,Rajan,R.Entry Regulation as a Barrier to Entrepreneurship[J].Journal of Financial Economics,2006,82(3):591—629.

[17]Congleton,R.D.,Hillman,A.L.,Konrad,K.A.Forty Years of Research on Rent Seeking:An Overview[Z].Working Paper,2008.

[18]施海娜,徐浩萍,陈超.中小企业股权融资中投资银行市场竞争力构建与作用[J].金融研究,2011,(2):95—113.

[19]Demsetz,H.Toward a Theory of Property Rights[J].American Economic Review,1967,57(2):347—359.

[20]王克敏,廉鹏.保荐制度改善首发上市公司盈余质量了吗[J].管理世界,2010,(8):21—34.

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

反歧视评论(2019年0期)2019-12-09 08:52:40

能源(2017年9期)2017-10-18 00:48:41

上海国资(2015年8期)2015-12-23 01:47:27

新闻传播(2015年14期)2015-07-18 11:14:05

新闻传播(2015年8期)2015-07-18 11:08:25

共产党员(辽宁)(2015年6期)2015-06-07 02:08:50

陕西学前师范学院学报(2014年1期)2014-07-31 18:59:33

中共宁波市委党校学报(2014年4期)2014-03-01 01:48:32