内部资本市场、外部资本市场与外部融资:来自美国1980~2008年的经验证据

2013-11-27 05:59:48卢建新

中南财经政法大学学报 2013年4期

卢建新

(中南财经政法大学 金融学院,湖北 武汉430073)

一、引言

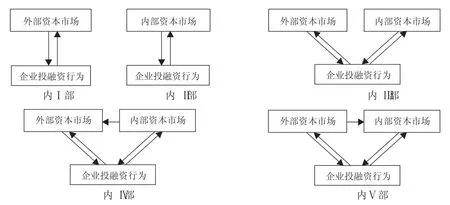

在过去相当长的时间里,人们在研究企业投融资行为时,主要考虑外部资本市场对投融资行为的影响,而很少把内部资本市场因素纳入到分析框架中,在内外部资本市场互动分析框架下研究企业投融资行为的文献就更为有限。图1总结了已有文献中关于内外部资本市场与企业投融资行为的关系,其中,(Ⅰ)、(Ⅱ)和(Ⅲ)是最常用的分析模式。

第(Ⅰ)种分析模式的使用时间最长、应用范围最广、影响也最为深远。如Modigliani和Miller认为,在完美外部资本市场情况下,有财务杠杆企业的市场价值与无财务杠杆企业的市场价值是相等的[1];Krainer分析了外部资本市场中利率对企业投融资决策行为的影响[2]。这些分析模式均有着广泛的应用,但它们均只考虑了外部资本市场对企业投融资行为的影响。正如Harris和Raviv所言,“现有研究对企业通过何种方式进行融资关注很多,对企业投资行为的关注只是依据已有效率准则对其作定性判断,很少对企业资本配置过程进行研究。虽然现代公司金融理论为企业资本配置决策提供了一些准则,但正如MM定理不能为企业外部融资决策提供任何实质性的帮助一样,投资判断准则亦不能为企业资本配置过程提供任何指导。人们研究融资理论不仅需要了解企业融资过程,还需要对企业内部资本配置过程进行详细分析,以便确定各种因素对内部资本配置过程的影响。”[3]

Williamson率先对企业集团中的“资本内部配置”问题进行了研究,并明确提出了“内部资本市场”的概念[4](P128)。Hart和Moore等开创了研究企业理论的产权思路,为深入研究内部资本市场对企业投融资行为产生的影响提供了突破口[5]。第(Ⅱ)种分析模式正是在这些理论的基础上把内部资本市场因素纳入分析框架中,重点研究它对企业投资行为造成的影响及其自身的效率、最优规模等问题。很容易看出,这种模式改变了以前单纯从外部资本市场视角研究企业投融资行为的分析框架,因而具有跨越性的意义,但仅考虑内部资本市场对企业投融资行为的影响显然还是不够的。

第(Ⅱ)种分析模式出现以后,人们很自然地就想到了内外部资本市场均会对企业投融资行为产生影响,于是很快就出现了第(III)种分析模式。Gertner等首次使用理论模型考察了内外部资本市场的差异,不过,他们仅进行了静态考察,并没有进一步分析内外部资本市场的互动关系[6]。同样,Bianco和Nicodano也注意到,企业集团与专业化企业有较大不同,因为前者同时面临着内部和外部两个资本市场[7]。应该说,同时考虑内外部资本市场对企业投融资行为的影响是理论研究的一个重大进步,但它忽略了内外部资本市场之间的相互作用。

比较而言,第(Ⅳ)和(Ⅴ)两种分析模式与内外部资本市场互动分析框架较为接近,只是它们仅强调了内外部资本市场之间的单向作用。本文认为,强调内外部资本市场之间的双向交互作用是一种更合理的分析框架。另外,第(Ⅳ)和(Ⅴ)两种分析模式也是近些年才开始被少数学者所使用,代表性的文献是Stein等的研究[8],他们对内外部资本市场的相互关系进行了较深入的分析,并形成了互补论、冲突论和替代论三种观点[9]。国内学者周业安和韩梅[10]、邹微和钱雪松以及万良勇等对内外部资本市场的相互关系进行了有益的探索[11][12](56-67)。

图1 已有文献中关于内外部资本市场与企业投融资行为的关系

由上述分析可知,已有分析模式各有利弊,其解释力、影响力和应用广度也不一样。这些分析模式的共同不足之处在于没有使用完整的内外部资本市场互动分析框架,存在一些改进空间。本文试图在内外部资本市场互动分析框架下,研究内外部资本市场与外部融资之间的交互作用。

二、样本与变量

(一)样本选择

本文的初始样本包括美国Compustat数据库中1980~2008年间的所有公司。资产、资本支出或销售收入等分部信息不完整的企业、销售收入低于1 000万美元的企业、农业企业、金融企业及非盈利企业均被剔除。遵循Berger和Ofek的研究[13],本文要求分部销售收入总量占整个企业销售收入的比重在1%以内,分部资产总量占企业资产的比重在25%以内。

需要说明的是,本文根据各分部的资产和销售收入数据重新计算了企业集团的总资产和销售收入,并进一步把样本限制在拥有完整股票市场价值和现金流报表信息的企业中。计算步骤如下:第一步,以4位数标准产业代码为基础,用可获得数据的专业化企业(至少5个)为样本来计算资产(销售收入)的产业中值,若样本企业数量少于5个,则这些企业就被剔除;第二步,用企业集团各分部所在产业的资产(销售收入)产业中值乘以该分部的资产(销售收入),然后加总得到该企业集团的加总价值,若加总价值丢失,则这个企业也被剔除。事实上,这些限制使样本企业为任何两年内存在且在两年内均有完整数据的企业。此外,出于减少内生性方面的考虑,本文使用滞后值作为内部资本市场效率的代理变量,因而要求企业相关变量的滞后值的数量至少为2个。考虑所有限制条件后,在1980~2008年间,企业集团有31 699个企业年,专业化企业数量有77 849个企业年①。具体而言,在整个样本期间,2个分部的企业一共有16 919个企业年,3个分部的企业有9 036个企业年,4个分部的企业有3 639个企业年,5个或更多分部的企业有2 105个企业年。

(二)变量构建

遵循Stein的研究,企业使用外部资本的关键驱动力是内部资本市场的规模、效率及信息不对称程度等因素,而且外部资本使用受企业集团的资本需求和超额价值的影响。本文对企业集团i和时间t进行以下混合截面回归:

在方程(1)中,EEC为超额净外部资本;ICMs为内部资本市场规模;ICMe为内部资本市场效率;IA为信息不对称;ICMe,dum为内部资本市场效率虚拟变量;CN为资本需求;EV为超额价值。变量的含义如下:

1.超额净外部资本EEC。本文所用的净外部资本等于债券、普通股和优先股的销售额减去退出流通的债券价值和普通股及优先股的回购金额。为了让企业集团和专业化企业的净外部资本具有可比性,本文使用与上文计算企业集团加总价值类似的方法来计算企业集团加总净外部资本,具体过程如下:先按年度和产业为企业集团的每个分部匹配一个净外部资本—销售收入比率中值;然后用这个比率中值乘以企业集团对应分部的销售收入,并加总求和得到整个企业集团的加总净外部资本量。超额净外部资本(EEC)被定义为企业集团筹集的净外部资本超过专业化企业筹集的净外部资本的差额与企业集团资产滞后账面价值的比值,计算公式如下:

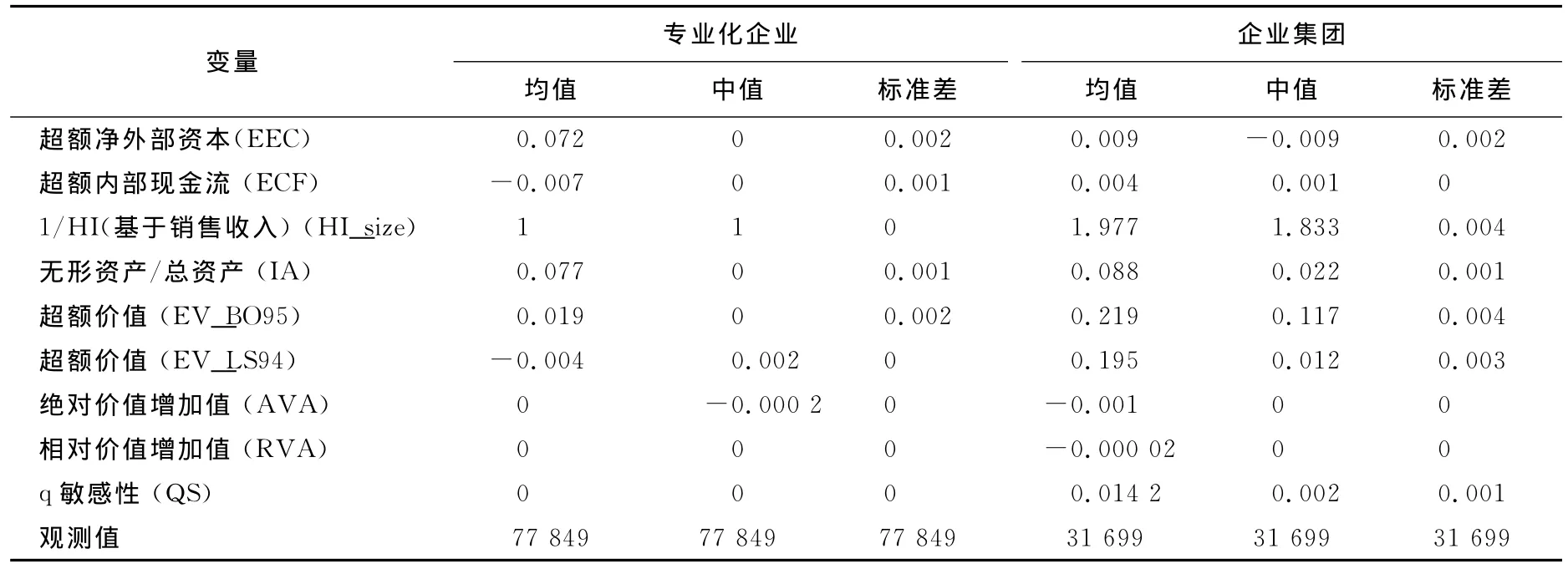

一个正的EEC意味着企业集团比同一产业中可比专业化企业筹集到更多的外部资本。表1报告了样本数据的单变量统计特征,其中专业化企业是指仅有一个分部或所有分部具有相同4位数标准产业代码的企业,企业集团是指分部数量超过一个且各分部的4位数标准产业代码不同的企业。表1中的数据表明,企业集团的EEC均值显著低于专业化企业的均值。

2.内部资本市场规模ICMs。内部资本市场规模主要用分部数量和赫芬达尔指数的倒数来测度。分部数量是企业报告的分部总数量,有两个分部记为2,依此类推,但分部数量大于等于5时记为5。赫芬达尔指数(HI)的计算公式为:

式(3)中,n为分部数量,j为某个分部。

3.内部资本市场效率ICMe。内部资本市场效率的测度方法主要有Rajan等提出的绝对价值增加法(AVA)和相对价值增加法(RVA)[14],以及Peyer和Shivdasani提出的q敏感性法(QS)等[15],本文利用这三种方法来测度内部资本市场效率。

从表1中的结果来看,企业集团的绝对价值增加值、相对价值增加值和q敏感性的均值分别为-0.001、-0.000 02和0.014 2;对专业化企业来说,这些变量的均值都为0。与Stein的预期一致,拥有正AVA且比样本中值更高多元化程度的企业集团的EEC更高,拥有负AVA且比样本中值更高多元化程度的企业集团表现出更低的EEC,这表明内部资本市场规模对企业集团外部资本使用具有显著不同的影响,且这种影响取决于内部资本的配置效率。

表1 统计描述

4.信息不对称IA。遵循Peyer的研究方法,本文使用无形资产与总资产比率的滞后值来测度信息不对称[16],预期它与EEC负相关。这个比率的优点在于它不受外部资本市场中价格因素的影响,并可以区分存在于经理人员与外部投资者之间的信息不对称程度。为了讨论上文提出的问题,即拥有有效内部资本市场的企业集团能缓解信息不对称对企业外部资本使用的影响,本文计算了以下交叉变量,先生成虚拟变量(AVAdum和QSdum),若ICMe从第t-1年开始大于或等于零,则它等于1,否则它就等于0,并用它与信息不对称代理变量作交互项。

5.资本需求CN。企业的资本需求与其超额内部现金流及增长机会有关,因此,本文用这两个变量来表征资本需求。本文把内部现金流定义为经营所得的净现金流减去股利支付金额。作为对企业可获得内部资本的替代,本文计算了超额内部现金流,其计算方法与上文中EEC的计算方法相同。本文预期拥有更多超额内部现金流的企业能用内部资本满足更多资本需求,即在其他条件不变的情况下,超额内部现金流与EEC存在负相关关系。表1中的数据表明,对于企业集团来说,超额内部现金流中值显著为正,而且企业集团的超额内部现金流的均值比专业化企业高。

资本需求也受可获得的增长机会的影响,本文使用企业年初的托宾q来代理增长机会。托宾q及后文的企业集团托宾q、分部托宾q均采用Rajan等的方法来计算。本文预期在其他条件不变的情况下,拥有更高托宾q的企业有更多的资本需求,并预期托宾q与EEC之间存在正相关关系。

6.超额价值EV。遵循Berger和Ofek的研究[13],本文把超额价值定义为:

式(4)中,V是股票市场价值与资产账面价值的总和减去股票账面价值和递延税,Si是分部i的销售收入,Mi(V/S)MS是销售收入乘数(它是与企业集团的分部处在同一4位数标准产业代码中的专业化企业的V/S的中值),n是分部数量。另一种计算超额价值的方法是由Lang和Stulz提出来的,他们把超额价值定义为企业集团托宾q与分部资产加权平均的加总分部托宾q的差[17]。

三、实证结果

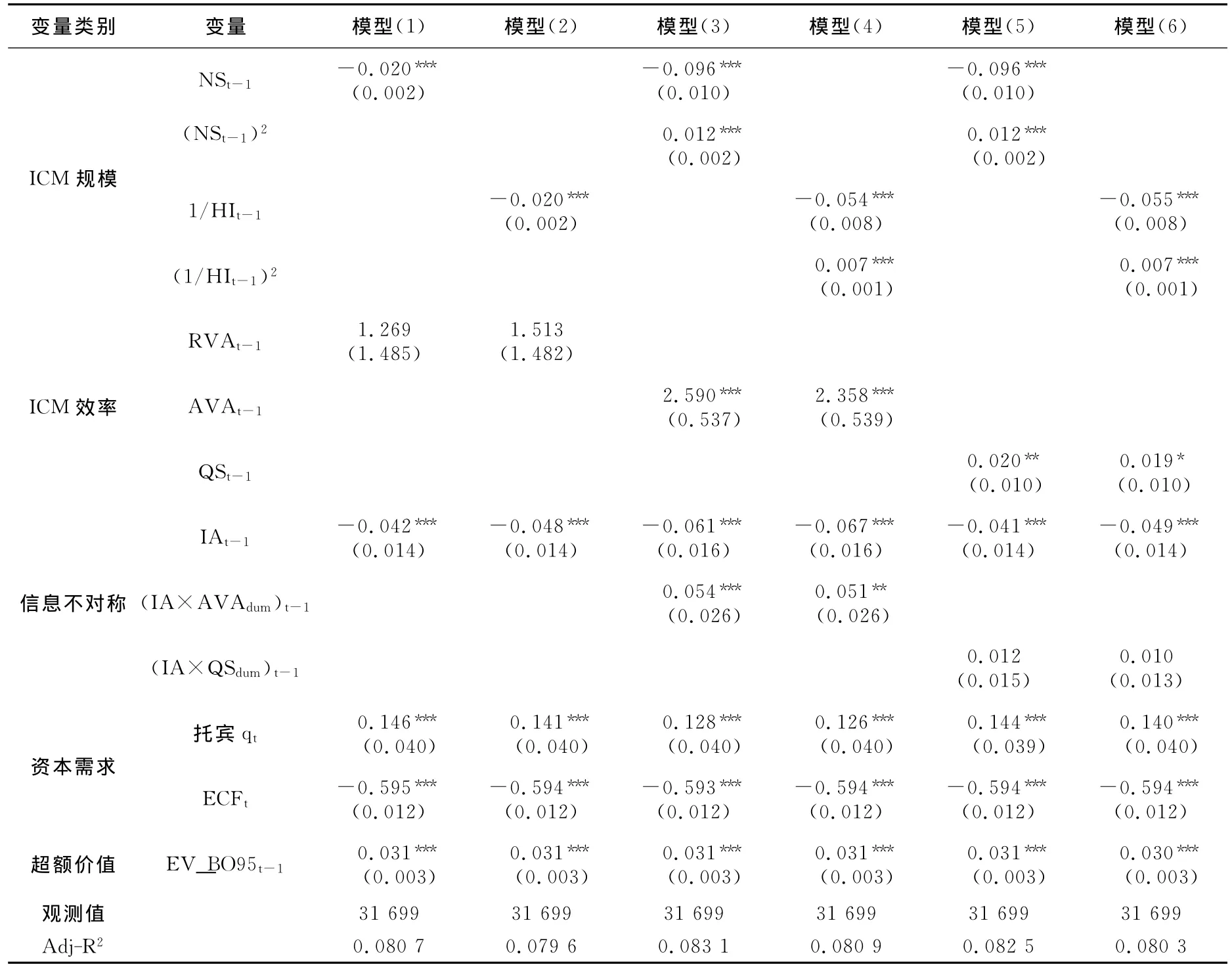

本文使用混合截面数据回归方法估计方程(1)②,结果报告在表2中,被解释变量是超额净外部资本(EEC)。模型(1)~(6)中使用了两种内部资本市场规模测度指标,即分部数量(NS)和赫芬达尔指数的倒数(1/HI)。NS和1/HI的系数均在1%的显著水平上显著,且均存在非线性影响(一次式为负,二次式为正)。这表明,在其他条件不变的情况下,内部资本市场的规模扩大会减少超额外部资本需求,但是非线性减少。

表2 超额净外部资本的影响因素

模型(1)~(6)中使用了三种内部资本市场效率测度指标,即RVA、AVA和QS。RVA在所有模型中的系数均不显著,而AVA和QS的系数均显著为正。这表明,在其他条件不变的情况下,内部资本市场效率的提高有利于增加对超额外部资本的需求。

本文预期信息不对称与EEC呈负相关关系。在模型(1)~(6)中,IA的系数均为负,并在1%的显著水平上显著;IA与虚拟变量AVAdum和QSdum交叉项的系数为正且前者显著。交叉项与EEC正相关表明,拥有有效内部资本市场的企业集团能克服与外部资本市场交易中的信息不对称问题。这是因为,在信息不对称程度相同的情况下,拥有有效内部资本市场的企业集团比拥有低效内部资本市场的企业集团能筹集更多的超额净外部资本。

资本需求的代理变量为超额内部现金流(ECF)和年初托宾q。在模型(1)~(6)中,ECF与EEC显著负相关,这表明有更多内部现金流的企业集团比可比专业化企业使用更少的外部资本。值得注意的是,ECF的系数较为稳定,且不为-1,这表明市场摩擦使得内外部资本市场具有不完全替代关系。托宾q与EEC呈显著正相关关系,这表明有更多增长机会的企业集团能获得更多的超额净外部资本。在所有模型中,超额价值指标的系数显著为正,且系数比较稳定。需要说明的是,本文还使用了Lang和Stulz提出的超额价值计算指标(EV_LS94)进行了回归[17],除了一些变量的系数大小及个别变量的显著性有些变化外,所得结果基本一致。因此,本文没有报告相关回归结果。

总体来看,回归结果表明,相对于可比专业化企业而言,拥有更大规模和更有效率的内部资本市场的企业集团倾向于使用更多外部资本,并且这些企业集团能缓解进入外部资本市场的信息不对称问题。这些发现表明,企业集团的超额净外部资本显著依赖于其内部资本市场的规模、效率等特征。

四、超额价值与超额净外部资本

上文分析表明,内部资本市场的规模、效率等特征是企业集团超额净外部资本的重要决定因素。那么,超额净外部资本是否影响企业价值?进一步,如果有影响,其方向和程度如何?本文用方程(5)来分析这一问题,企业集团超额价值的均值报告在表1中。

式(5)中,αi是企业固定效应,βt是年度固定效应,NS-1表示分部数量减少1个,其他变量的含义与上文相同。回归结果报告在表3中,其中模型(1)和(2)使用了固定效应面板估计方法,模型(3)~(6)使用了Arellano-Bond动态面板估计方法③。

模型(1)和(2)的区别在于内部资本市场规模使用了不同的测度指标。从结果来看,大多数变量的系数和显著水平接近,例如,EEC的系数分别为0.432和0.433,且均在1%的显著水平上显著;AVA的系数分别为0.622和0.787,且均在10%的显著水平上显著。这表明企业集团的超额净外部资本、内部资本市场效率与企业超额价值均存在显著正相关关系。内部资本市场规模变量的一次项系数为负,二次项系数为正(前者的绝对值比后者大得多),这表明内部资本市场规模对企业超额价值有负的非线性影响。ICMs与AVA交叉项的系数为正表明,对于拥有有效内部资本市场的企业集团来说,内部资本市场的规模越大,企业的超额价值就越大,且具有非线性关系。此外,当内部资本市场有效率时,分部数量减少1个会引起企业超额价值减少0.016。滞后企业超额价值与企业超额价值显著正相关。综合而言,回归结果表明,能有效配置资本的企业集团拥有更大的内部资本市场,使用更多外部资本会带来更高的企业超额价值,即内外部资本市场的相互作用影响企业价值。

模型(3)和(4)使用了Arellano-Bond动态面板估计方法重新估计了模型(1)和(2)。由于解释变量的一阶差分仍然与残差相关,因而本文使用滞后差分作为工具变量。为了使滞后差分成为有效的代理变量,残差中二阶自相关必须不显著。表3报告了一阶和二阶自相关的检验情况,检验结果不能拒绝残差中没有二阶自相关的零假设。表3中报告的有关过度识别限制的Sargan检验,可以用来检验工具变量集作为一个整体是否与误差项不相关。本文使用一阶滞后值是为了保留尽可能大的样本规模④。在这些回归中,Sargan检验的p值都未低于0.1,表明模型设定有效。从回归结果来看,除了一些变量的系数大小和显著水平有些变化外,结果基本没有变化。

模型(5)和(6)使用了Arellano-Bond动态面板估计方法重新估计了模型(3)和(4),只是被解释变量换成了Lang和Stulz所使用的企业超额价值测度指标。通过比较发现,除了一些变量的系数大小有所变化外,结果基本与模型(3)和(4)一致。

上述分析表明,拥有更大规模和更有效率的内部资本配置的企业集团能够筹集更多外部资本,并且具有更高的企业价值。换言之,内外部资本市场的相互作用是很重要的,并影响企业价值。

五、结论

本文分析了内外部资本市场与外部融资之间的相互作用,研究表明,内部资本市场的效率、规模等特征是企业集团外部融资的重要决定因素。一般而言,拥有更大内部资本市场的企业集团使用更少的外部资本,而拥有更大内部资本市场且能有效配置内部资本的企业集团使用更多的外部资本。此外,分析还表明,有效的内部资本配置能帮助企业集团缓解筹集外部资本时的信息不对称问题。更重要的是,除非企业集团拥有一个有效的内部资本配置机制和大的内部资本市场,否则,使用更多外部资本的企业价值更低。因此,对于一个能有效配置内部资本的企业集团来说,多元化有额外的收益,即获得较低成本的外部资本。

上述结论中,拥有更大内部资本市场的企业集团使用更少的外部资本,这一点支持了Williamson的理论预期[4](P128)。然而,拥有更大内部资本市场且能有效配置内部资本的企业集团使用更多的外部资本,这个结论似乎与Williamson关于内外部资本市场互相替代的观点有些不符。他的分析表明,拥有有效内部资本市场的企业集团会在外部资本市场中交易更少,并且这种更少交易是有益的。本文的研究有力地支持了Stein的理论预期[8],即拥有规模更大、效率更高的内部资本市场的企业集团能使用更多的外部资本,并会带来更高的企业价值。这表明,提高内部资本市场的效率才能促进多元化企业集团创造更多价值,否则,大而无效率的内部资本市场可能给多元化企业集团带来损失。

表3 超额价值和超额净外部资本

注释:

①企业年是指一个企业存活一年的时间。

②本文还运用多分部虚拟变量、面板数据固定效应、差分变量分析等方法进行了稳健性检验,除了一些变量的系数大小发生了变化及个别变量变得不显著外,所得结果基本一致。鉴于篇幅问题,文中没有给出回归结果。

③这主要是想检验回归结果对估计方法是否具有稳健性。

④滞后差分作工具变量使样本观察值从31 699减少至25 401。

[1]Modigliani,F.,M.Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The A-merican Economic Review,1958,48(3):261—297.

[2]Krainer,E.R.Interest Rates,Investment Decisions,and External Financing[J].Oxford Economic Papers,1966,18(3):304—312.

[3]Harris,M.,A.Raviv.The Capital Budgeting Process:Incentives and Information[J].Journal of Finance,1996,51(4):1139—1174.

[4]Williamson,O.E.Markets and Hierarchies:Analysis and Antitrust Implication[M].New York:Free Press,1975.

[5]Hart,O.,J.Moore.Property Rights and the Nature of the Firm[J].Journal of Political Economy,1990,98(6):1119—1158.

[6]Gertner,R.,D.Scharfstein,J.Stein.Internal versus External Capital Markets[J].Quarterly Journal of Economics,1994,109(4):1211—1230.

[7]Bianco,M.,G.Nicodano.Pyramidal Groups and Debt[J].European Economic Review,2006,50(4):937—961.

[8]Stein,J.Internal Capital Markets and the Competition for Corporate Resources[J].Journal of Finance,1997,52(1):111—133.

[9]卢建新,胡红星.内外部资本市场互动关系:替代、互补与冲突[J].经济问题,2009,(7):11—14.

[10]周业安,韩梅.上市公司内部资本市场研究[J].管理世界,2003,(11):118—125.

[11]邹薇,钱雪松.融资成本、寻租行为和企业内部资本配置[J].经济研究,2005,(5):64—74.

[12]万良勇.内部资本市场、外部融资与投资者保护——基于中国上市公司的实证研究[M].北京:经济科学出版社,2008.

[13]Berger,P.,E.Ofek.Diversification′s Effect on Firm Value[J].Journal of Financial Economics,1995,37(1):39—65.

[14]Rajan,R.,S.Henri,L.Zingales.The Cost of Diversity:The Diversification Discount and Inefficient Investment[J].Journal of Finance,2000,55(1):35—80.

[15]Peyer,U.,A.Shivdasani.Leverage and Internal Capital Markets:Evidence from Leveraged Recapitalizations[J].Journal of Financial Economics,2001,59(3):477—515.

[16]Peyer,U.Internal and External Capital Markets[Z].University of North Carolina Working Paper,2002.

[17]Lang H.P.Larry,R.M.Stulz.Tobin′s q,Corporate Diversification,and Firm Performance[J].Journal of Political Economy,1994,102(6):1248—1280.

猜你喜欢

浙江大学学报(理学版)(2023年3期)2023-06-07 11:16:38

军民两用技术与产品(2022年6期)2022-08-06 07:31:32

科技信息·学术版(2021年35期)2021-01-03 14:12:13

中国外汇(2019年18期)2019-11-25 01:42:00

商周刊(2018年18期)2018-09-21 09:14:42

浙江大学学报(理学版)(2017年3期)2017-05-18 02:10:07

商周刊(2017年25期)2017-04-25 08:12:18

考试周刊(2016年86期)2016-11-11 07:46:31

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54