汇率波动对大宗商品交易价格影响研究

2013-11-22 11:44:06张晓莉

上海理工大学学报 2013年2期

张晓莉, 马 赛

(上海对外贸易学院 国际经贸学院,上海 201620)

2002年以来,发达国家持续的宽松货币政策和新兴市场国家外汇储备增加引起的基础货币发行增加导致全球流动性严重过剩,为了规避股市和信贷市场动荡的风险,大量资金选择投资大宗商品对冲通胀和对冲美元贬值,投资行为使得大宗商品的金融属性愈发凸显.中国作为世界大宗商品市场上最大的消费国和进口国,人民币汇率的变动不仅会影响到我国商品的国际竞争力,而且波动程度的增加也会大幅影响我国进出口厂商及其贸易伙伴的实际利益,进而对我国国际贸易乃至整个国民经济产生影响.

自2005年7月21日人民币汇率形成机制改革至2011年9月末,人民币对美元汇率已经累计升值30.24%.海关统计显示,2011年,我国外贸进口17 434.6亿美元,比2010年同期增长24.9%.其中,进口大豆5 264万吨,下降3.9%,进口均价为每吨566.8美元,上涨23.7%;谷物进口544.7万吨,同比下降4.6%,进口额20.4 亿美元,同比增长33.8%.在进口量下降的情况下,尤其在人民币对美元汇率不断升值的背景下,进口金额反而呈现出较大的增长,而国际供给并没有较大的变化,显示出大宗农产品国际价格的上涨趋势.农产品是关系到国计民生的战略物资,我国对大豆、食用油、棉花等大宗农产品每年都需要大量进口,随着我国经济的进一步复苏,可以预见,2013年中国对大宗农产品的进口需求会继续上扬.鉴于大宗农产品金融属性的日益凸显,通过传统供求因素来分析大宗商品价格已经不能满足指导经济的需要,需要更多地在开放条件下研究货币政策、利率政策等因素对大宗农产品价格的影响.因此,研究人民币对美元汇率的波动对我国大宗农产品交易的影响具有重要的战略意义和现实意义.

本文以大豆、小麦和白糖为例,分别考察汇率对这3种大宗农产品期货价格的影响.这对于指导我国大宗农产品进口,提高资金利用率和维护我国经济安全具有重要意义.

1 研究现状

随着近年来大宗商品需求的不断上涨,大宗商品的金融属性日益明显,国内外学者对有关大宗商品的价格波动进行研究,从大宗商品价格波动的原因出发分析汇率、利率等因素对大宗商品国际价格的影响.Benavides[1]根据历史经验数据,采取时间序列模型对玉米和小麦价格作出分析,认为汇率、库存是影响玉米和小麦价格波动的主要因素.罗贤东[2]分析了人民币汇率与国内大宗商品、黄金和石油价格的相互关系.高扬[3]分析了人民币升值对国内外大宗商品价格的影响,得出人民币升值对缓解国内大宗商品期货价格上涨幅度的积极作用和国内外两个市场联动性显著增加的结论.

另外,一些学者对大宗商品国内和国际期货价格的相关性展开了研究.Fortenber等[4]对美国北卡罗莱纳州的大豆市场价格与CBOT(美国芝加哥期货交易所)的期货价格关联情况的研究证明二者之间存在长期协整关系.Booth 等[5]的研究得出了CBOT 与加拿大温尼伯商品交易所的小麦期货价格存在协整关系.国内方面,华仁海等[6]研究发现上海期货交易所与伦敦金属交易所的铜、铝的期货价格存在长期均衡关系,大连商品交易所与CBOT 大豆的期货价格存在协整关系,郑州小麦与CBOT 小麦期货价格不存在协整关系.杨浩等[7]对沪铜与伦敦铜价格相关性进行了论证,同样得出了沪铜与伦敦铜之间具有高度相关性的结论.

通过对现有文献的研究状况进行梳理发现,现有文献中关于汇率波动对我国大宗农产品交易价格影响的研究相对较少.李敬辉和范志勇[8]针对我国粮价和利率调整的研究,证实了利率调整对我国大宗商品价格波动具有超调效应,对于汇率的情况却没有进行相关的分析.袁增霆[9]从理论角度研究了国际实际汇率体系与初级商品市场的联动性,认为国际汇率体系在某种程度上受到了初级商品价格的先决性影响.鉴于粮食对于经济发展的基础性作用,本文将在上述文献的基础上,采用我国的大宗农产品期货价格数据和每日人民币对美元的汇率,利用多元协整模型、误差修正模型、脉冲响应函数等技术,全面分析人民币兑美元汇率波动与国内大宗农产品价格之间的关系.

2 理论模型以及数据的选取和处理

2.1 理论模型

美元作为国际大宗农产品市场上的计价货币,人民币对美元汇率的涨跌将会直接影响大宗农产品价格朝着相反方向运动.现给定以下模型

其中,pc表示以美元表示的大宗农产品价格,即国际市场价格,e代表人民币对美元的名义汇率,p 表示大宗农产品以人民币表示的国内价格,两种价格与名义汇率均取对数.如果大宗农产品采取美元来定价,不考虑关税等交易成本,该产品的国内价格可以通过式(1)来确定.

从短期来看,如果美元贬值,即e下降,那么大宗农产品进口国进口大宗农产品所要支付的本币就会减少,反映在国内市场就是大宗商品价格即p 的降低,价格的降低又使得国内市场上的需求增加,反过来又推动了本国大宗商品的价格.同时,美元贬值也使得大宗农产品生产国供给的减少.但从长期来看,大宗农产品的价格还是取决于国际市场对该大宗商品的供需平衡.如果美元贬值造成国际上大部分国家的货币相对于美元升值,那么这些国家的国内需求都会随着美元贬值而上升,造成国际市场上整体需求上升,在供给数量不变的情况下,就会带来商品美元价格上升,从而抵消由于美元贬值带来的收益[10].考虑 到 我 国 的 情 况,2005年 汇 改 以 来,由于人民币对美元的升值一直都是单边升值,并不影响到国际上其它国家的汇率水平.因此得出人民币对美元汇率升值作用于国内大宗农产品价格的通道:即由于2005年以来人民币的升值,在大宗农产品进口中需要支付的人民币减少,从而扩大了国内对大宗农产品价格的需求.而中国是大宗农产品进口大国,中国需求的增加又刺激了大宗农产品价格的上涨.

2.2 数据选取

本文所用数据均来源于国泰安数据库.

a.代表性大宗农产品选取.在我国目前比较活跃的大宗农产品交易中,大豆属于开放程度比较高的产品,而小麦、白糖属于政府管制程度较高的产品,选择这3种开放度不同的产品分别研究汇率对其交易价格的影响具有很现实的意义.现有研究已经证明,期货市场价格往往对于国内大宗农产品的价格具有基础性的指导作用,因此,本文选择大豆、小麦和白糖3种产品期货合约每个交易日的期货收盘价格进行考察.其中,根据大豆、小麦不同期货品种在国内期货市场上的交易活跃程度,大豆选择大连期货交易所黄豆1号合约,小麦选择郑州期货交易所的强麦合约,白糖选择郑州期货交易所的白糖合约.每个品种选择从2006年3月1日至2012年2月29日共36个合约来进行考察.

b.汇率的选取.鉴于本文主要考察汇率对我国大宗农产品国内交易价格的影响,为了与价格数据相匹配,选择2006年3月1日至2012年2月29日的每日即期汇率进行考察.

2.3 数据处理

a.农产品价格数据处理.大豆、小麦和白糖3种产品的期货合约月份均为1,3,5,7,9,11月,选择最近期月份期货合约连接而成的连续期货合约(在最近期月份进入交割月后,选择下一个最近期月份的期货合约),利用连续期货合约每个交易日的期货收盘价格作为研究所用数据.以这种方法产生研究数据的优点在于,所产生的连续期货数据距离最后交易日比较接近,因而对成交价格能够有一个比较准确的反映,同时还克服了期货合约交割月交易量较小、数据不稳定的缺点.下面以黄豆1号合约的期货价格数据选取为例进行说明,假设现在时间是2011年3月,当月交割的豆1 合约为A1103,就选择该合约2011年1月、2月每个交易日的收盘价格,同时选取与交易日对应的汇率价格来完成配对.依次类推,2011年5月就选择A1105合约2011年3,4月份每个交易日的收盘价格.小麦和白糖的期货合约设计的交割月份与此是相同的,因此可以选择同样的方法来完成数据的选取.由于3种期货品种上市时间最晚的白糖从2006年3月1日开始,考虑到不同市场在某些交易日无成交记录的情况,为了保持数据配对,采用相同交易日逐一配对的方法进行去除,得到的配对数据个数为1 412个.

b.对数处理.大量现有研究已经证明,期货合约的日收盘价格序列不是一个稳定的时间序列,为了保证时间序列的稳定性,几乎所有研究在进行有关实证检验前都要对价格序列作对数或者差分处理.因此本文采用同样的方法对研究数据进行处理.

c.统计性描述.如表1所示,ln n 表示汇率的对数,ln b表示大豆价格的对数,ln s表示白糖价格的对数,ln w 表示小麦价格的对数.

表1 数据的统计性描述Tab.1 Description of statistical data

3 实证分析

3.1 波动性检验

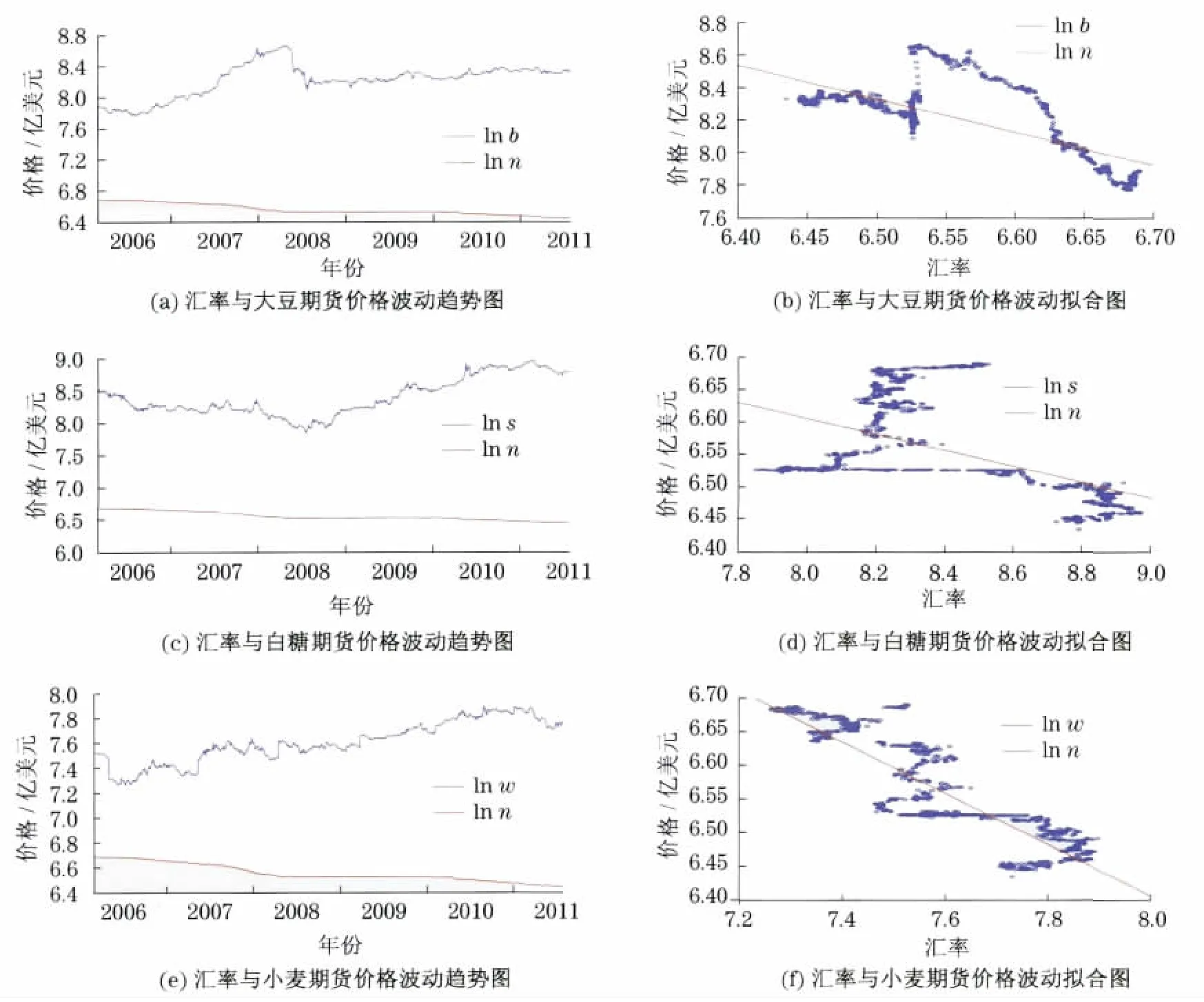

图1给出了汇率波动与大豆、白糖和小麦价格波动的相关趋势以及加了拟合线的散点图.从图中可以清晰地发现,人民币对美元汇率在2006年到2008年保持下降趋势,即人民币对美元汇率保持升值.金融危机期间,中国央行对汇率政策进行了调整,人民币汇率实际上变为盯住美元,图1 体现为2008年开始到2010年中间汇率曲线保持平稳.2010年6月央行宣布汇率改革机制重启,重新实行盯住一篮子货币政策,人民币对美元重新恢复升值趋势,符合我国从2005年汇改以来人民币对美元汇率波动的3个阶段.

2006年上半年全球大豆产量再创历史纪录,严重的供给过剩导致大豆市场行情一路低迷,而下半年受到我国国内大豆产量下降的影响,同时加上石油价格上涨的刺激、自然灾害导致全球粮食减产等因素的影响,导致了大豆的价格在2006年至2007年间持续大幅上涨.这种情形一直维持到2007年9月份,美国、巴西等主要大豆出口国当年大豆产量的丰收和国际市场供求的变化引起了大豆价格的突然下跌.从2008年开始,大豆价格开始恢复平稳,呈现出长期稳步上升的态势.与大豆的价格走势相反,白糖价格在2008年之前价格持续下降,在2008年跌至低谷,随后出现强势反弹,维持了大幅上涨的趋势.小麦价格则总体维持上涨趋势.总的来说大豆、白糖和小麦价格从2008年以来都保持了上涨趋势.

图1 汇率、价格波动长期趋势图及散点图Fig.1 Long-term trend diagram and scatter diagram of exchang rate and price volatility

从上面长期趋势图可以看到,汇率和大宗农产品价格的散点图存在明显的时间趋势,而且汇率是随着时间递减,一定程度可以看到,汇率对这3种产品可能存在负向影响.下面先检验汇率和这3种大宗农产品的相关性,观察汇率与3种农产品之间的相关关系.

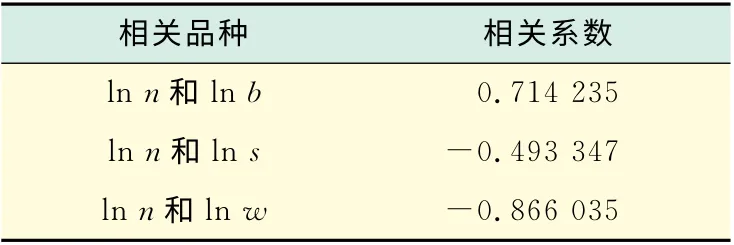

3.2 检验汇率与3种大宗农产品之间的相关系数

表2分别给出了汇率与白糖、小麦和大豆的相关系数.不难发现,汇率与3种大宗农产品都存在相关性,相关性比较高,且都是负相关.

3.3 平稳性检验

从相关性分析中,汇率与大宗农产品之间存在相关关系,但是这种关系是否可靠,还需要对其作协整检验.先对这几个变量做平稳性检验,结果如表3(见下页)所示.表中**表示在5%显著水平上拒绝原假设,(c,t,n)表示(有截距,有趋势,滞后阶数)的检验形式,滞后阶数根据SIC准则确定.

表2 相关系数表Tab.1 Correlation coefficient

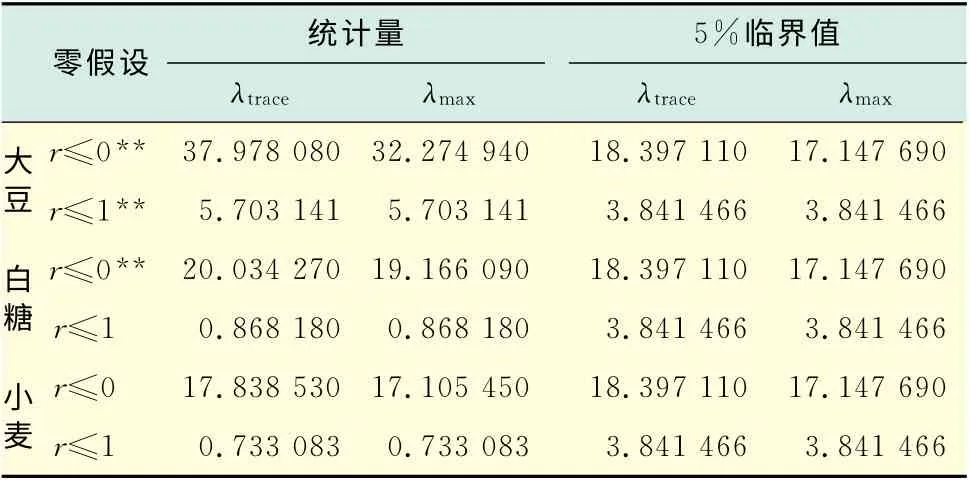

从ADF检验结果可以看出,4个变量都是一阶单整时间序列,即汇率和这3种大宗农产品都是非平稳序列,但是它们的一阶差分是平稳的.关于这些变量之间是否存在协整关系,下面用Johansen检验对汇率与大豆、汇率与小麦、汇率与白糖作协整检验,结果如表4所示.表中λmax表示最大特征值统计量,λtrace表示迹统计量,r表示是否存在协整关系,**表示在5%显著水平上拒绝原假设.

表3 ADF平稳性检验Tab.3 ADF stationarity test

表4 Johansen协整检验Tab.4 Johansen cointegration test

从Johansen检验结果可以看到,统计量λtrace和最大特征统计量λmax在5%置信水平下都能拒绝原假设,大豆、白糖的期货价格和汇率存在协整关系,而小麦的期货价格与汇率不存在协整关系.该结论表明:对大豆和白糖来讲,尽管期货价格序列和汇率序列是非平稳的,短时间内可能出现偏离,但长期来说,期货价格和汇率保持着均衡关系,而小麦则不存在这种长期均衡关系.根据AIC最小准则,大豆和白糖的最佳滞后阶数分别为4和2.

3.4 误差修正模型

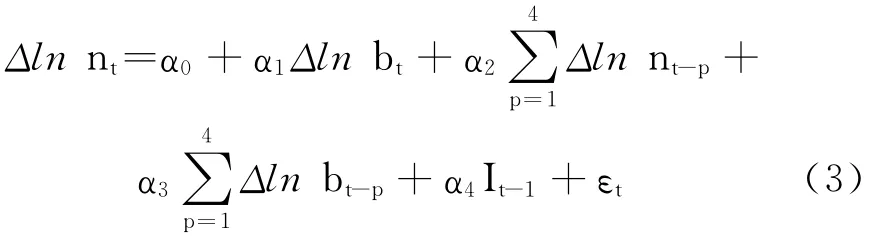

因为大豆与汇率,白糖与汇率都存在协整关系,在这里先考察大豆与汇率的关系,可以通过误差修正项考察短期内大豆价格和汇率价格的关系,误差修正模型设定为

Δln bt是 大 豆 价 格 对 数 的 一 阶 差 分,Δln bt-p是大豆价格一阶差分的滞后p 期,p 是滞后期数;t表示所选数据时间;Δln nt是汇率价格对数的一阶差分;Δln nt-p是汇率价格的滞后p 期;It-1是残差的滞后一期即误差修正项;α,β为回归系数,误差修正项的系数β4 代表当大豆价格偏离均衡时,误差项对其的修正力度,正负代表调整方向;残差项ξt 和εt服从标准正态分布.模型估计结果如表5~6所示.

表5 大豆的误差修正模型Tab.5 Error correction model of soybean

表6 汇率和大豆的格兰杰因果检验Tab.6 Granger-causality test of neer and soybean

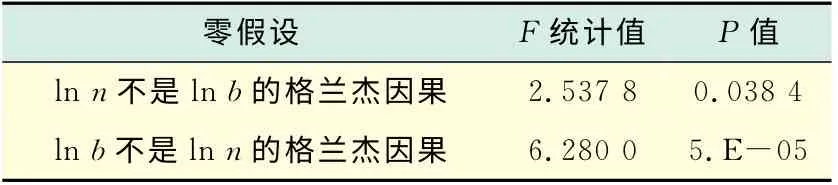

从误差修正结果来看,在以大豆价格为因变量的情况和以汇率为因变量的情况下,误差修正项的系数为负.在1%水平上很显著,说明汇率的价格对大豆价格的调整方向为负.当大豆价格偏离长期均衡时,误差修正项对汇率价格的调整力度为-0.004 9,且从格兰杰检验结果来看,大豆价格和汇率价格互为因果,存在负相关影响.

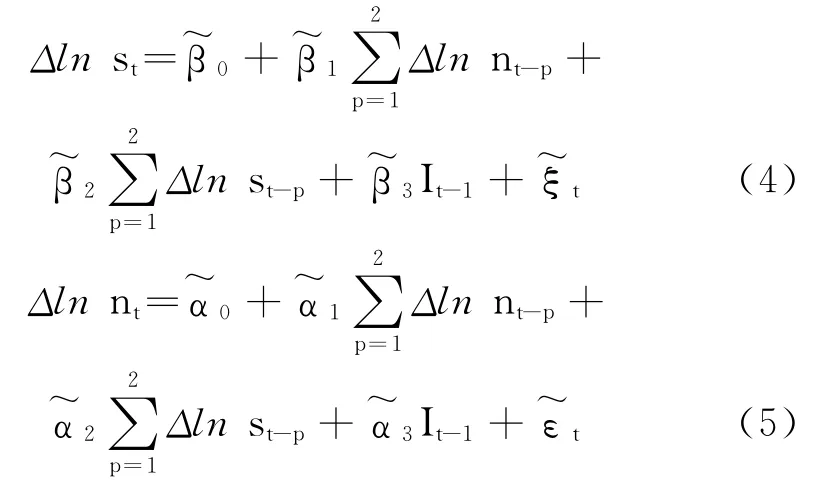

下面考察白糖与汇率价格的误差修正模型,如表7~8所示.

Δln st是白糖价格对数的一阶差分,其它变量的解释与大豆和汇率的误差修正模型相同,为表示区别,白糖与汇率的回归系数分别用和表示.

从误差修正结果来看,在以白糖价格为因变量的情况和以汇率为因变量的情况下,误差修正项的系数为负.在1%水平上很显著,说明汇率价格对大豆价格的调整方向为负,当白糖价格偏离长期均衡时,误差修正项对汇率价格的调整力度为-0.002 2.且从格兰杰检验结果来看,在10%水平下,大豆价格和汇率价格互为因果,存在相关性.

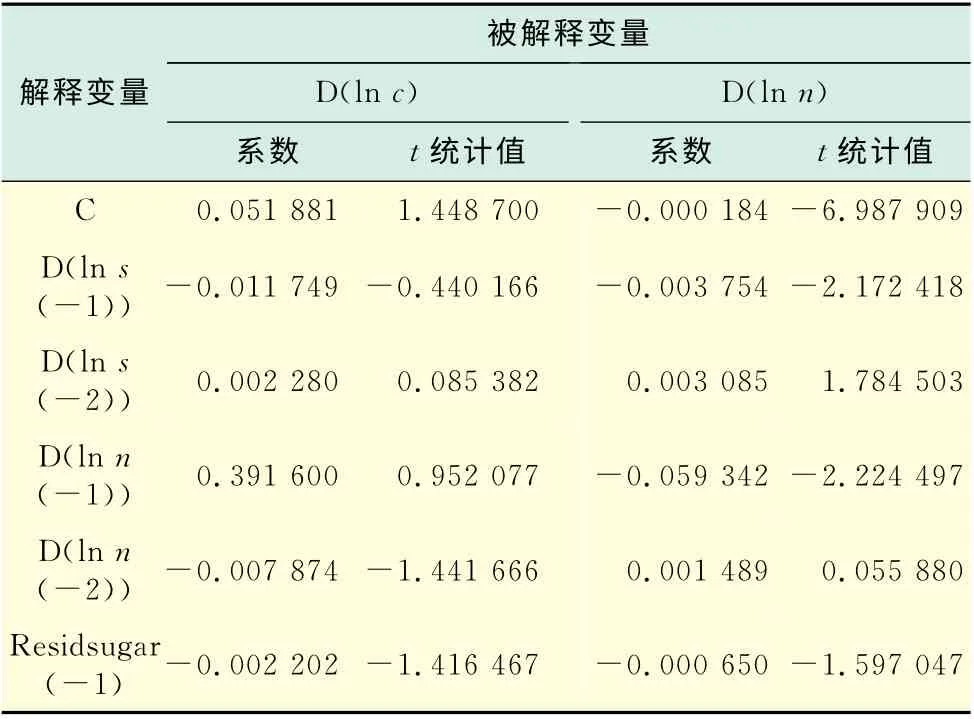

表7 白糖的误差修正模型Tab.7 Error correction model of sugar

表8 汇率和白糖的格兰杰因果检验Tab.8 Granger-causality test of neer and sugar

3.5 脉冲响应分析

为了更好地刻画汇率和大豆之间相互影响的程度,采取脉冲响应图进行进一步分析.图2分别给出了误差修正模型中残差项的一个标准误差冲击对另一个变量冲击影响的直观图.

图2 脉冲响应图Fig.2 Impulse response graphs

从误差修正模型第一个脉冲响应图可以看出,一个随机误差项的标准差对大豆的扰动期为4 期,先下降后上升,在第4 期之后,大豆的反应趋于平稳.大豆的变化对汇率的变化影响期也为4期,4期连续下降后汇率的价格渐近平稳.同样,在第二个脉冲响应图中,随机误差项对汇率的扰动期为2期,2期之后趋于平稳.而汇率的变化对大豆的影响为4期,在4期之后渐渐归于平稳(图形显示不稳定,结果的解释有待进一步的确认).

4 结论与建议

计量结果表明,人民币兑美元汇率的升值与大宗农产品价格上涨存在正相关关系,美元的贬值可能会导致更高的大宗农产品价格.大豆和白糖的国内期货价格和人民币对美元汇率存在着长期协整的关系,而小麦期货价格和汇率之间不存在这种长期均衡关系.其中,大豆价格是汇率的格兰杰原因,汇率同时也是大豆价格的格兰杰成因,白糖价格和汇率也互为格兰杰原因.究其根源,相较于大豆市场的高度市场化,小麦和白糖在我国目前都属于管制比较严格的大宗农产品.随着大宗农产品金融属性的增强,结合我国大宗农产品消费不断上涨的趋势,国内供给与需求的缺口不断拉大,大宗农产品进口量与日俱增,汇率对大宗农产品交易价格的影响日益重要.通过研究汇率对大宗农产品交易价格的影响,更好地指导我国的进出口贸易,避免我国企业在国际竞争中再继续遭遇巨大损失,从而保持相关行业的竞争力,可以从以下几个方面进行努力:

a.进一步完善期货市场,丰富期货合约品种,学习纽约、伦敦等传统国际金融中心的经验,使国内大宗农产品价格与国际市场价格保持联动性,在国际竞争中占据优势地位.

b.提高期货市场与资本市场的联动.发达的大宗农产品衍生品市场一方面可以为投资资本提供新的投资场所,另一方面也分担了单个期货市场上的风险,使得我国企业在实际操作中,既能够通过期货市场完成套期保值需求,又能够通过在资本市场上的操作进一步稀释风险,提高收益.

c.继续坚定不移地实行有管制的浮动汇率制度.完善人民币汇率形成机制,实现人民币利率市场化和资本项目可兑换,利用货币政策调节供需矛盾,通过市场手段优化资源配置.

d.稳步推进人民币国际化进程.我国在国际贸易市场、国际资本市场中扮演着越来越重要的角色,在推进人民币在资本项目下可自由兑换的过程中,实现在大宗商品交易活动中的计价、交易、结算、投资和储备货币等环节人民币的广泛使用,减少对美元的依赖,提高我国在大宗农产品交易中的话语权,努力谋求国际大宗农产品的定价权.

e.继续坚持上海国际金融中心的建设.上海国际金融中心的建设对于考虑建立大宗商品进口交易市场,利用我国既是农产品消费大国又是进口大国的买方优势,争夺大宗农产品国际定价权.

f.对小麦、白糖这样的战略物资,要继续实施广泛、深入的市场化管制,制定合理的产业支持政策,保证我国相关产业竞争力,促使产业升级,以维护我国经济安全.

[1]Benavides G.Price volatility forecasts for agricultural commodities:an application of historical volat ility models,optionim plied and composite approaches for futures prices of corn and wheat[J ].Journal of Management,Finance and Economics,2009,3(2):40-59.

[2]罗贤东.汇率与大宗商品、黄金和石油价格的关系研究[J].财政研究,2011(1):20-22.

[3]高扬.人民币升值对国内外大宗商品价格影响的分析[J].中国物价,2008(9):26-29.

[4]Fortenbery T R,Zapata H O.An examination of cointegration relations between futures and local grain market[J].Journal of Futures Markets,1993,13(8):921-932.

[5]Booth G G,Brockman P,Tse Y.The relationship between US and Canadian wheat futures[J].Applied Financial Economics,1998,8(1):73-80.

[6]华仁海,陈百助.国内、国际期货市场期货价格之间的关联研究[J].经济学季刊,2004,3(3):727-742.

[7]杨浩,林丽红.中国与国际大宗商品价格关联性研究[J].经济问题探索,2011(9):157-162.

[8]李敬辉,范志勇.利率调整和通货膨胀预期对大宗商品价格波动的影响[J].经济研究,2005(6):61-68

[9]袁增霆.全球化下的初级商品价格与实际汇率[J].国际金融研究,2010(7):51-57

[10]戴晓枫,肖庆宪.时间序列分析方法及人民币汇率预测的应用研究[J].上海理工大学学报,2005,27(4):341-344.

猜你喜欢

红蜻蜓·低年级(2023年11期)2023-11-20 07:14:44

Journal of Palaeogeography(2022年1期)2022-03-25 04:17:00

快乐语文(2021年35期)2022-01-18 06:05:30

基层中医药(2020年4期)2020-09-11 06:30:40

科学大众(2020年12期)2020-08-13 03:22:16

法律方法(2019年4期)2019-11-16 01:07:28

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

小学生学习指导(低年级)(2018年5期)2018-04-24 03:03:35

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16