中国制造企业外汇风险的滞后效应与成因分析

2013-11-20 09:16:28张卫国郑素芬

华南理工大学学报(社会科学版) 2013年2期

谷 任,张卫国,郑素芬

(华南理工大学 工商管理学院 ,广东 广州 510640)

一、引言

在经济全球化背景下,各国经济之间的依存度日渐提高,企业在生产经营各环节中所需的各项生产要素在全球范围内展开配置,其最终产品的销售竞争也在各国同类商品中进行。在这一进程中,无论企业是否有海外经营投资、以外币计价的资产、负债或交易,汇率波动都对一般企业的价值、经营管理和竞争力等有十分重要的影响。我国自2005年汇改以来,企业的资产、负债、经营活动甚至企业价值都日益暴露在汇率变动中。为增进我国企业对外汇风险的认识,有必要深入探讨我国企业受到汇率波动的影响程度及其决定因素。

笔者以我国104家属于机械设备仪表制造业的上市公司为研究样本,从企业内部实际生产经营活动角度来分析我国企业面临的外汇风险情况,利用多项式分布滞后模型(polynomial distributed lag model,PDL)对上市公司各类现金流量的长短期外汇风险进行测量,剖析企业受到汇率波动影响的内因,并给出相应的建议。本文其他部分安排如下: 第二部分详细梳理国内外现有文献; 第三部分说明本文的研究方法; 第四部分为实证结果; 第五部分为结论。

二、文献回顾

自20世纪70年代中期开始,学者们试图模拟汇率对企业各种现金流量的影响(Shapiro,1975; Dumas,1978)[1][2],但直到20世纪80年代,学者们才针对外汇风险与企业价值之间的关系提出“外汇风险暴露”(exchange rate exposure)的概念,即企业实质资产价值与汇率变动之间的相关程度; 并利用财务学上的市场模型(market model)量化了外汇风险暴露(Adler和Dumas,1984)[3]。此后,诸多文献皆沿用这种所谓的“资本市场法”对企业股票收益与汇率波动之间的敏感程度进行实证研究(Jorion,1990; Williamson,2001; Dominguez和Tesar,2006)[4][5][6]; 然而上述研究却少有测出显著的外汇风险,因此近年来许多学者企图寻求新的估计方法来改善外汇风险暴露值的测量(Bartram,2012; 谷任和张卫国,2012)[7][8]。

由于股票收益容易受到企业自身以外的诸多因素(如股票交易、宏观经济等)影响,因此,根据“企业的价值可表示为企业未来现金流量的折现值”这一理论,也有学者从现金流量的角度对企业实际生产经营过程中的外汇风险进行研究,称为“现金流量法”,此时的外汇风险暴露可定义为外汇风险对企业现金流量稳定性的影响程度(Booth,1996)[9]。Martin和Mauer(2004)[10]从企业规模与套期保值交易成本的角度,发现汇率波动对跨国公司经营性现金流量存在当期与滞后效应。Bartram(2008)[11]利用企业现金流量、衍生性金融工具的使用以及外债等数据深入观察了一家大型非金融企业的外汇风险暴露,发现企业的经营性现金流量存在显著的外汇风险暴露,而总现金流量的外汇风险暴露不显著。国内近期相关研究主要从营业收入或利润方面研究汇率波动对企业价值的影响,最终发现样本中具有明显风险暴露的企业比率基本都在20%左右(谢赤等,2008; 陈学胜等,2008)[12][13]。然而,企业的主要外汇风险来源涉及国际竞争的生产经营活动和以外币表示的投融资活动,比如企业经营中以外币计价的交易相应的现金流量,以及企业售价、销售量、生产成本等等,都易受汇率波动影响,外币计价的交易面对的外汇风险为短期风险(即交易风险),企业售价等则面临长期外汇风险(即经济风险)。为了更为准确地掌握企业面临的外汇风险情况,笔者将不仅测量反映企业一切活动的总现金流量的外汇风险,还将测量经营性现金流量、投资性现金流量和融资性现金流量的外汇风险,利用多项式分布滞后模型分析企业各类外汇风险的长短期效应,同时剖析产生外汇风险暴露的内因,以供企业风险管理参考。

三、研究方法

(一)现金流量法模型设定

为便于考虑不同时期的汇率变量,采用Almon(1965)[14]提出的PDL模型如下:

Yt=c+β0Xt+β1Xt-1+……+βnXt-n+ut

(1)

其中,K阶多项式滞后结构为:

βi=α0+α1i+α2i2+α3i3+…+αkik,i=0, 1, 2, …,n

(2)

将(2)代入(1)中,得到:

(3)

在Martin和Mauer(2003)[15]观点基础上,将滞后结构设置为三阶多项式。考虑我国人民币汇率对宏观经济的影响特征,将滞后期定为8期(8个季度),并且定义Xt的滞后期在9个月以内为短期(即滞后0~3期),超过一年半为长期(即滞后6~8期),用以比较外汇风险的长短期效应。因此,令Yt=CFt,ω(0)=α0,ω(1)=α0+α1+α2+α3, …,ω(8)=α0+α1×8+α2×82+α3×83。则公式(3)可改写为:

(4)

沿用Stulz和Williamson(1997)[16]以及Petersen和Thiagarajan(2000)[17]等的研究结论,纳入短期利率、生产者物价指数作为模型的控制变量,剔除竞争、宏观经济波动、通货膨胀对企业现金流量的影响。笔者对公式(4)进行整理,得到模型如下:

CFjt=cj+[8q=0ωj(q)Xt-q]+θjIRt+λjPPIt+ujt

q=0, 1, 2, …, 8;j=1, 2, …, 104

(5)

令CFjt=(OCFjt,ICFjt,FCFjt,TCFjt)T, 其中OCFjt、ICFjt、FCFjt、TCFjt分别表示j企业季度经营性现金流量、投资性现金流量、融资性现金流量以及总现金流量; 系数cj,ωj(q),θj,λj,ut都是4维列向量,其中cj为截距项,θj和λj分别表示j企业现金流量对利率、生产者物价指数的敏感性,ωj(q)表示滞后期为q的j企业外汇风险暴露值,ω(0)+ω(1)+…+ω(8)=ω(sum),表示跨期总外汇风险暴露值,即汇率变动对企业某类现金流量的总影响效应。Xt-q是滞后期为q的汇率波动率,IRt是短期利率变化率,PPIt是生产者物价指数变化率。

(二)数据处理原则

笔者根据证监会行业分类,在沪深两市中选取104家非ST、上市时间在2003年以前的机械、设备、仪表制造企业[注]若需样本中具体企业名单,可直接与本文作者联系。,其中所有企业都有海外销售收入,拥有海外子公司或办事处的企业占46%。研究采用季度数据,时间跨度为2003年第一季度到2011年第四季度。其中,企业现金流量数据来自于各上市公司公布的季报、半年报和年报,经由人工整理得到。人民币汇率波动率取自国际清算银行的人民币实际有效汇率指数(REER),并经对数差分处理后得到; 由于人民币实际有效汇率指数采用间接标价法,因此汇率波动率为正表示人民币升值,负值表示人民币贬值。短期利率变化率数据使用全国银行间同业拆借市场交易90天加权平均利率,并经对数差分处理后得到。生产者物价指数变化率数据源自中经网数据库。以上所有数据均通过ADF单位根检验,个别存在单位根的变量经过差分处理后也通过ADF单位根检验,说明时间序列平稳。各变量在5%的显著水平下相关度很小且不存在多重共线性(由于篇幅所限,此处的统计特征分析表略)。

四、实证结果

对公式(5)进行OLS估计,最终得到各类现金流量的跨期总外汇风险暴露数值、不同滞后期的外汇风险暴露值和正负符号、具有显著外汇风险暴露的企业分布等结果,具体见表1~表4。由表1可知,企业总现金流量的跨期总外汇风险暴露值最大,符号为负,即人民币升值使得这些出口企业的总现金流量下降,人民币贬值导致出口企业的总现金流量增加,与理论相符。从总现金流量的各组成部分来看,经营性现金流量的风险暴露值最大,是企业外汇风险最大来源,符合理论; 对比融资性现金流量与经营性现金流量的风险暴露值发现,两者的符号恰恰相反,可见我国企业的融资性对冲政策确实对企业的总外汇风险有一定的抵消作用,但是企业的总外汇风险暴露仍然较大,这与目前我国企业在汇率避险方面可供使用的金融工具品种有限、融资性对冲的效果不佳的现状相符。

表1 各现金流量的跨期总外汇风险暴露估计结果

注: N表示在1%、5%或10%的显著性水平下企业对应估计值的t统计量显著的企业数量。

虽然拥有显著总外汇风险暴露的企业数量不多,但是从不同滞后期汇率的风险暴露值与显著企业数量情况看(参见表2),企业的现金流量受到不同滞后期汇率的显著的、普遍的影响。企业总现金流量主要受到短期和长期汇率的影响,中期汇率对其影响不明显,呈现出“U”型的时间特征; 企业的经营性现金流量同样也受到短期和长期汇率的影响,短期影响最大,当期汇率对其影响不大; 融资性现金流量主要受到短期和长期汇率的影响,长期影响更甚。从长期外汇风险的影响可判断,汇率波动确实对我国企业的价值存在着长期、显著的影响。

表2 不同滞后期下外汇风险暴露回归结果

注: N表示在1%、5%或10%的显著性水平下对应估计值的t统计量显著的企业数量。

表3展示了机械设备仪表制造行业下各细分行业的外汇风险暴露情况。可知,5个行业中存在显著外汇风险暴露的企业数量占该细分行业企业总数的比例均在80%以上,其中专用运输设备制造业的比例最高,达到92%。说明这些行业中企业存在普遍的外汇风险暴露。

表3 不同行业内具有显著外汇风险暴露的企业分布

表4统计了回归结果中显著外汇风险暴露的正负符号,发现不同滞后期汇率的波动对现金流量的影响各异,但总体上,汇率波动对经营性现金流量和投资性现金流量具有负影响效应,说明人民币汇率升值将减少企业的经营性现金流和投资性现金流的流入量; 汇率波动对融资性现金流量具有正影响效应,表明人民币汇率升值能为企业带来融资性现金流入; 汇率波动对总现金流量的影响效应有正有负,考虑到总现金流量是其他三种现金流量的总和,受到这三种现金流量的影响,因此汇率波动对它的影响效应较难判断。

表4 不同滞后期汇率对企业的正负影响效应

笔者进一步利用人民币名义有效汇率指数(NEER)替代REER原数据,用债券期限结构数据替代IR原数据,用WPI数据替代PPI原数据,对原有模型重新进行估计,发现与前述的回归结果大体一致,因此结论是稳健的。

五、企业外汇风险暴露的成因分析

谷任和张卫国(2012)在对我国贸易行业外汇风险暴露决定因素的研究中,发现了某些行业特征会对外汇风险暴露产生决定性影响。基于此,笔者利用之前已测得的外汇风险暴露情况,选出至少存在一种显著外汇风险暴露的37家企业,判断某些企业特征(如企业涉外程度、企业规模、外币资产与负债和成长性等)是否会影响企业外汇风险暴露。具体选用外销比例作为企业涉外程度的代理变量,理论上与外汇风险暴露之间应是正向关系; 选取企业总资产作为企业规模的代理变量,与外汇风险暴露应呈反向关系; 选取主营业务增长率作为企业成长性的代理变量,与外汇风险暴露应是正向关系; 选取速动比率作为企业短期外币资产与短期外债之比的代理变量,与外汇风险暴露应存在正向关系; 选择产权比率作为企业财务困境的代理变量,与外汇风险暴露应为正向关系; 选择海外子公司的设立情况作为企经营性对冲策略的代理变量,理论上与外汇风险应呈反向关系[注]所有数据均来源于相关企业上市公司年报,均用2003~2011年数据取均值,其中总资产数据采取对数调整。。此处的回归模型可写为:

ωq=λq0+λq1FS+λq2AS+λq3SG+λq4QU+λq5EQ+λq6FC+εqq=0, 1, 2, …, 8,sum

(6)

其中,ωq表示企业各类现金流量在不同时期的外汇风险暴露系数。FS、AS、SG、QU、EQ、FC分别表示企业的外销比例、总资产规模、主营业务增长率、速动比率、产权比率,以及企业海外子公司设立情况;εq为残差项。

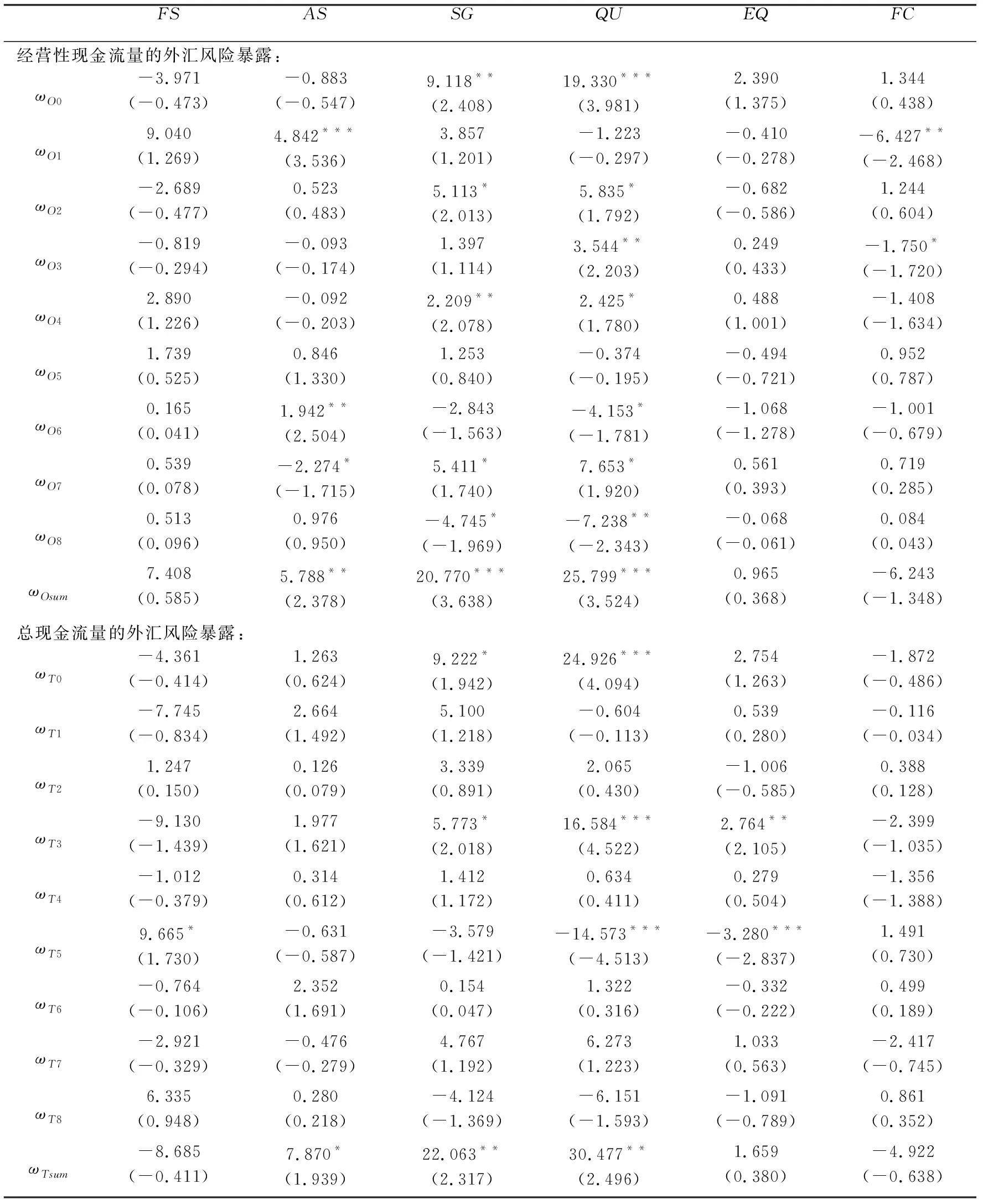

表5展示了各滞后期内现金流的外汇风险暴露系数与各企业特征的估计结果(由于篇幅所限,此处只展示了经营性现金流量和总现金流量),变量系数符号基本符合理论预期: 在涉外程度方面,以往文献认为外销比例与外汇风险有正向关系,通过考察不同现金流量的情况,笔者发现外销比重提升,会使得企业经营性现金流的外汇风险增大,融资性现金流的外汇风险减少。在企业规模方面,过去文献认为企业规模与外汇风险间存在负向关系,即大企业存在规模经济优势,因而对冲风险的成本较低,外汇风险较小; 但笔者研究发现,我国企业规模与所有现金流量的外汇风险暴露之间呈显著正向关系,即企业规模愈大,其外汇风险暴露值也越大; 这说明大企业往往对外贸易业务较多,由于我国不成熟的汇率避险市场,即便大企业能够采取一定的避险措施,但可能收效甚微。研究还发现,企业成长性与各类现金流的外汇风险暴露值呈正向关系,即企业的高成长性将加剧企业资产价格的波动性,使得企业遭受的外汇风险越大,与理论相符。企业速动比率与现金流量的外汇风险暴露值呈正向关系,即速动比率越大,说明企业持有短期外币资产越多,风险暴露越大; 反之,企业持有短期外币负债越多,具有一定的融资性对冲作用,风险暴露越小。财务困境因子、海外子公司设立情况因子的结果也都得到相应印证,即财务困境越严重,企业的外汇风险越大; 海外子公司的设立能够在一定程度上对冲风险,减少企业的外汇风险。

从整个显著的估值结果分布看,企业的具体经营管理特征与企业面临的外汇风险大小密切相关。其中,企业规模、成长性、短期外币资产与负债管理,以及海外子公司的设立与否,都会显著影响到企业经营性现金流的短期与长期外汇风险暴露。短期外币资产与负债管理会显著影响到企业投资性现金流、融资性现金流的外汇风险暴露。

表5 各滞后期内现金流的外汇风险暴露的影响因素

注: *、**、*** 表示该变量在10%、5%和1%的显著性水平下显著。

六、主要结论

汇率波动对我国企业的价值确实存在着长期、显著的影响。通过分解企业面临的总外汇风险发现,首先,经营性现金流量的风险暴露值最大,可视为我国企业最大的外汇风险源; 企业融资性现金流的外汇风险暴露恰好与经营性现金流的风险暴露相抵消,融资性对冲政策确实能减少企业的总外汇风险,但是总体收效甚微,我国企业的总外汇风险暴露仍然较大。其次,外汇风险对企业价值的冲击呈现出“U”型的时间特征,即汇率波动在3~9个月内以及在1年半以后对企业的影响最大,其中汇率波动在3~9个月内对企业的经营性现金流量影响最大; 汇率波动在1年半之后对企业的融资性现金流量有更大影响。最后,企业的具体经营管理特征与企业面临的外汇风险大小密切相关,其中企业的经营性现金流外汇风险暴露值与企业的规模、成长性、短期外币资产与负债管理,以及海外子公司的设立密切相关,外币资产与负债管理则会显著影响到企业投资性现金流和融资性现金流的外汇风险暴露。总之,企业管理者应结合企业的实际情况,考虑外汇风险的长短期效应,选择适当的经营管理方式,在追求利润最大化的目标下最大程度地降低企业面临的外汇风险。

参考文献:

[1] Shapiro,A. C. Exchange Rate Changes,Inflation,and the Value of the Multinational Corporation [J]. The Journal of Finance,1975(5): 485-502.

[2] Dumas,B. The Theory of the Trading Firm Revisited [J]. Journal of Finance,1978(33): 1019-1030.

[3] Adler,M. Dumas,B. Exposure to Currency Risk: Definition and Measurement [J]. Financial Management,1984(13): 41-50.

[4] Jorion P. The Pricing of Exchange Rate Risk in the Stock Market [J]. Journal of Financial and Quantitative Analysis,1991(64): 363-376.

[5] Williamson,R. Exchange Rate Exposure,Competitiveness,and Firm Valuation: Evidence from the World Automotive Industry [J]. Journal of Financial Economics,2001(59): 441-475.

[6] Dominguez,K. E. ,Tesar,L. L. Exchange Rate Exposure [J]. Journal of International Economics,2006(1): 188-218.

[7] Bartram,S. M. ,Bodnar,G. M. Crossing the Lines: The Conditional Relation between Exchange Rate Exposure and Stock Returns in Emerging and Developed Markets [J]. Journal of International Money and Finance,2012 (31): 766-792.

[8] 谷任,张卫国. 汇率波动对我国外贸行业利润的影响研究 [J]. 国际贸易问题,2012 (3): 125-136.

[9] Booth,J. The Speculative Efficiency Hypothesis [J]. Journal of Business,1996(54): 435-451.

[10] Martin,A. Mauer,L. Scale Economies in Hedging Foreign Exchange Cash Flow Exposure [J]. Global Finance Journal,2004(15): 17-27.

[11] Bartram,S. M. What Lies Beneath: Foreign Exchange Rate Exposure,Hedging and Cash Flows [J]. Journal of Banking and Finance,2008(32): 1508-1521.

[12] 谢赤,丁晖,王雅瑜. 基于现金流量法的企业汇率风险暴露度量研究 [J]. 湖南师范大学社会科学学报,2008(2): 97-100.

[13] 陈学胜,周爱民. 新汇率体制下中国上市公司外汇风险暴露研究 [J]. 经济管理,2008(8): 31-35.

[14] Almon,S. The Distributed Lag between Captial Appropirations and Expenditures [J]. Econometrica,1965(33): 178-196.

[15] Martin,A. ,Mauer,L. Transaction versus Economic Exposure: Which has Greater Cash Flow Consequences? [J]. International Review of Economics and Finance,2003(12): 437-449.

[16] Stulz,R. M. ,Williamson,R. Identifying and Quantifying Exposures [M]. Jameson,R. : Financial Risk and the Corporate Treasury. Risk Publications,1997: 33-51.

[17] Petersen,M. A. ,Thiagarajan,S. R. Risk Measurement and Hedging: With and Without Derivatives [J]. Financial Management,2000(29): 5-30.

[18] 谷任,张卫国. 中国进出口企业外汇风险暴露的动态测量与决定因素 [J]. 管理世界,2012(12): 171-172.

猜你喜欢

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

活力(2019年17期)2019-11-26 00:42:12

活力(2019年15期)2019-09-25 07:21:38

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

山西农经(2016年3期)2016-02-28 14:24:03

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55

中国工程咨询(2015年8期)2015-02-16 06:38:36