分部经理机会主义行为与信息租金抽取的权衡

2013-11-20 09:16:10王惠庆陈良华马小勇

华南理工大学学报(社会科学版) 2013年2期

王惠庆,陈良华,王 蓉,马小勇

(东南大学 经济管理学院,江苏 南京 211189)

多元化企业中,总部与分部之间由于信息不对称(asymmetric information)和外部环境不确定性的存在,会产生利益冲突[1-4]。分部经理是追求自我效用满足的,因此存在机会主义行为(opportunistic behavior)倾向,而机会主义行为的存在会影响总部的最优决策[5-6]。总部为了减缓分部经理机会主义行为的发生,会给予分部经理一定的信息租金(information rent),诱使分部经理与总部利益取向趋于一致[1-3、7-8]。目前的文献,主要集中研究分部经理隐藏信息hidden information)和分部经理隐藏行动(hidden action)分别对信息租金的影响。一部分集中研究分部经理隐藏信息与信息租金抽取的权衡关系,在非对称信息条件下,总部通过付给分部经理信息租金的方式诱使分部经理显示其私人信息,从而达到双方的利益协调; 还有一部分主要研究分部经理隐藏行动与信息租金抽取之间的权衡关系,总部通过付给分部经理信息租金来使分部经理选择总部满意的行动。分部经理的机会主义行为是隐藏信息与隐藏行动两者并存,甚至是两者混合的,因此有必要对分部经理在两者混合作用下获得的信息租金进行研究。在引入总部监管扰动下,分部经理的机会主义行为会发生一定的变化,并进一步导致分部经理信息租金的变化[9-10]。

本文试图将分部经理机会主义行为与信息租金抽取之间的权衡关系进行扩展研究,在现有研究的基础上做了如下扩展: (1)考虑了分部经理隐藏信息和隐藏行动的混合作用与信息租金抽取的权衡关系; (2)考虑了引入总部监管扰动因素后,分部经理机会主义行为与信息租金抽取的权衡关系。本文的研究思路如下: 首先,在本文的假设条件下,将分部经理隐藏信息与信息租金抽取之间的权衡关系进行了梳理; 然后,考虑分部经理隐藏信息和隐藏行动的混合作用与信息租金抽取之间的权衡关系; 最后,引入总部监管扰动,分析分部经理的机会主义行为与信息租金抽取之间的权衡关系。

一、分部经理隐藏信息与信息租金抽取的权衡关系

本文考虑由两个分部组成的简单多元化企业,并假设总部有权根据分部经理的申报调配资金。总部只依赖自利的分部经理提供的关于项目质量的私人信息来配置资金,项目唯一的投入是资本,总部与分部经理都以各自效用最大化为目标,这使得分部经理有隐藏信息的机会主义行为倾向。为此,总部通过支付给分部经理一定的信息租金,诱使分部经理如实上报拥有的私人信息,使其与总部利益取向趋于一致,并最终实现总部收益最大化。信息租金具体到此处是指在信息不对称条件下,分部经理通过谎报项目质量信息获得的超额收益。

(一) 模型基本假设

假设3 总部是风险中性的,分部经理的效用为EUi(mi)=EWi+γδmiki,其中Wi=W0+φVi,W0是分部经理的薪酬,φ∈[0, 1]是利润分享系数,γ∈[0, 1]为分部经理对资金的偏好程度,总部的期望效用等于其期望收益,即EV(V1+V2)=E(V1+V2) 。

假设4 企业不存在融资约束问题,即总部配置给分部的资金是在满足分部经理的参与约束及激励相容约束条件下,实现总收益最大化为目标的最优资金。

总部的规划问题如下:

(二) 模型分析及结果

推论1.2.2: 如果总部减少支付给分部经理的信息租金,则分部经理上报的项目质量信息一定高于真实信息。信息不对称程度越小,总部与分部经理拥有的项目信息越相近,从而分部经理获得的信息租金越少。

由上述得出的结果可知,分部经理对资金的偏好程度越大,总部对分部经理支付的信息租金越大,即分部经理可以获得的灰色收益越大,总部对分部经理如实上报信息的激励越大; 分部经理与总部之间的信息不对称程度越大,总部对分部经理支付的信息租金越大,即总部相对分部经理拥有的信息越少,总部对分部经理如实上报信息的激励越大。

二、 分部经理隐藏信息和隐藏行动的混合作用与信息租金抽取的权衡关系

我们假设总部不仅依赖自利的分部经理提供的关于项目质量的私人信息还依赖分部经理的努力程度来配置资金,项目的投入不仅是资金还包括分部经理的努力,总部以企业利润最大化为目标,分部经理自身效用最大化为目标,这使得分部经理有隐藏信息以及隐藏行动的机会主义行为倾向。为此,总部通过支付给分部经理一定的信息租金,诱使分部经理如实上报信息并且努力工作,使其与总部的目标一致,并最终达到总部收益最大化。

(一)模型基本假设

其余假设与第一部分一致,总部的规划问题如下:

(5)

(二) 模型分析及结果

当总部与分部的之间的信息不对称时,分部经理上报的信息及其努力水平都是不可验证的。因此,分部经理有隐藏信息及隐藏行动以牟取超额收益的机会主义行为动机,为此总部通过支付给分部经理一定的信息租金,诱使分部经理如实上报信息并且付出相应的努力。

推论2.2.1: 如果总部减少信息租金的支付,则会导致分部经理努力程度的下降,下降后的分部经理的努力程度必然低于最优的努力水平; 如果分部经理的努力程度提高,则会导致总部支付的信息租金上升,上升后的信息租金必然高于最优信息租金。

由上述结果可知,总部追求自身效用最大化必然要面临着信息租金节约与提高分部经理努力水平间的矛盾冲突。因此,总部必须调整信息租金的数量以便用最优的信息租金来选择分部经理的最优努力程度,才能够在信息不对称情形下使自己的期望效用达到最大化, 这在本质上刻画了最优契约的形成过程。

三、 引入总部监管扰动因素的分部经理机会主义行为与信息租金抽取的权衡关系

在信息不对称条件下,分部经理有实施机会主义行为的动机,分部经理的机会主义行为一般来说都是以牺牲企业利益为代价的,因此分部经理的机会主义行为会对总部的收益带来负面影响。我们认为,解决此问题的关键在于总部支付给分部经理一定的信息租金,使得他们的利益取向趋于一致,同时花费一定的监管成本来控制分部经理的机会主义行为,也就是要建立一套激励与约束并存的机制。本节我们将探讨引入总部监管扰动下,分部经理机会主义行为与信息租金抽取的权衡关系。

(一)总部对分部信息的审核机制

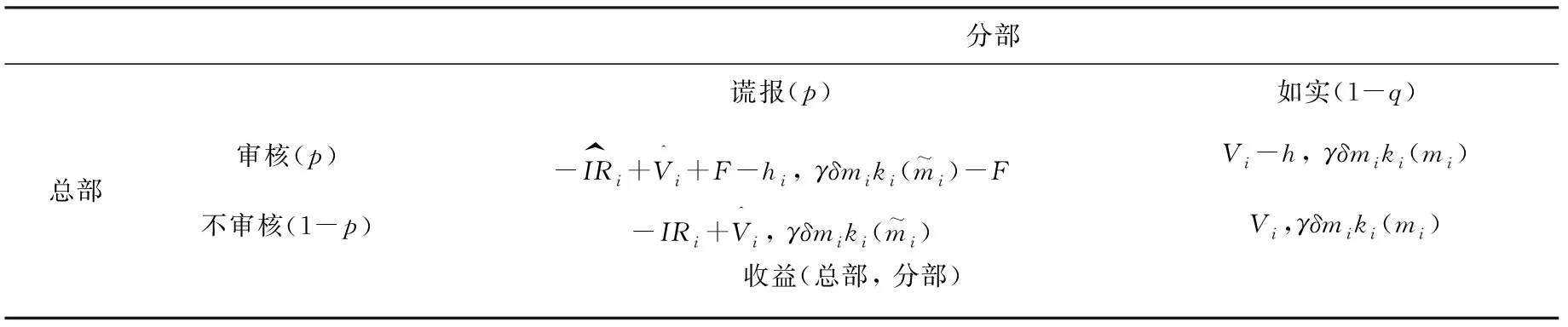

本节我们考虑通过信息审核机制来检查分部经理是否说真话,并且对说谎者进行惩罚。当然,这种审核机制是有成本的,因此会限制总部对此手段的使用。总部与分部经理是该博弈的参与者,总部的纯策略空间为{审核,不审核},分部经理的纯策略空间为{谎报,如实}。

分部谎报(p)如实(1-q)总部审核(p)-IR^i+V^i+F-hi, γδmiki(m~i)-FVi-h, γδmiki(mi)不审核(1-p)-IRi+V^i, γδmiki(m~i)Vi,γδmiki(mi)收益(总部, 分部)

由上述结果可知,分部经理的惩罚保证金越大,总部的审核强度越小并且分部经理越倾向于如实上报信息; 如果惩罚保证金足够大即使总部不进行审核分部经理也会如实上报。总部相对分部经理拥有的信息较少时,总部应相应加强审核强度。当分部经理上报的质量信息优于总部预期时,总部可以适当降低审核强度; 反之,则需加大审核强度。

(二)引入观测变量时的分部经理激励问题

定理3.2.2: 引入观测变量后,分部经理获得的信息租金仍然是项目质量信息mi的减函数,是信息不对称程度δ及分部经理努力水平ei的增函数。即项目质量越高分部经理获得的信息租金应该越少,信息不对称程度越高分部经理获得的信息租金越多,分部经理越努力获得的信息租金越多。

由上述结果可知,引入行业平均利润率作为观测变量后,可以减轻总部与分部经理之间的信息不对称程度,从而可以减少总部支付给分部经理付出最优努力水平的激励。通过加强对环境信息的观测或其他相关可以降低信息不对称程度的手段,都可以降低总部对分部经理的激励支付,但同时要考虑观测成本的增加,即要面临观测成本的增加与信息租金节约之间的矛盾。

四、数值仿真

图4.1

图4.2

由图4.1可以看出只考虑信息不对称时,总部付给分部经理的平均信息租金,首先是随项目真实信息递增的,然后会依次递减,即呈现倒U型。均衡时总部审核强度的均值也是呈现倒U型。

由图4.2可以看出引入行业平均利润率作为观测变量后总部付给分部经理的信息租金比未引入时要少。

五、结束语

由于信息不对称以及分部经理与总部追求的目标存在差异,使得分部经理有机会主义的动机,如果在分部经理的机会主义行为不容易被观测的情况下,分部经理的机会主义行为就成为可能。因此,分部经理的机会主义行为对总部是非常有害的。如何缓解分部经理的机会主义行为,就成为总部需要解决的一个重要的问题。我们认为,解决此问题的关键在于总部支付给分部经理一定的信息租金,使得他们的利益取向趋于相同。

如果过度忽略总部的监管作用必将造成分部经理机会主义行为的泛滥,从而导致分部经理的激励机制失效。因此,在对分部经理进行激励的同时,还要采取一定的监管措施来控制分部经理的机会主义行为,也就是要建立一套激励与约束机制。本文第三部分就是研究在引入总部监管扰动因素的情况下,分部经理机会主义行为与信息租金抽取的权衡关系。首先,分析了总部对分部经理进行信息审核以改善信息不对称问题,得到分部经理谎报的概率是总部审核强度的减函数; 分部经理谎报的概率是审核成本的增函数等一系列结论。最后,引入行业平均利润率作为观测变量,间接反映分部经理的努力程度,来改善分部经理隐藏行动的道德风险问题,得到了引入观测变量后分部经理获得的信息租金比未引入时少的结论。本文所得结论,对现实有一定的指导意义。当然,总部与分部经理之间的关系非常复杂,受到多重因素的共同影响,有关分部经理的机会主义行为还有待于进一步研究,并在实践中不断完善。

参考文献:

[1] Bernardo,A. E. ,Hongbin Cai,Jiang Luo. Capital budgeting in multi-division firms: Information,agency,and incentives[J]. The Review of Financial Study. 2004(3): 739-767.

[2] Bernardo,A. E. ,Hongbin Cai,Jiang Luo. Capital Budgeting and Compensation with Asymmetric Information and Moral Hazard[J]. Journal of Financial Economics. 2001(61): 311-344.

[3] Choe C. ,Yin X. Diversification discount,information rents,and internal capital markets[J]. The Quarterly Review of Economics and Finance. 2009(49): 178-196.

[4] Harris M,Kriebel C,Raviv A. Asymmetric Information,Incentives and Intrafirm Resource Allocation[J]. Management Science. 1982(6): 604-620.

[5] 刘燕. “机会主义行为”内容与表现形式的理论解析[J]. 经济问题探索. 2006(5): 122-126.

[6] 罗宜美,刘兵. 对企业经营者机会主义行为的监控策略分析[J]. 系统工程学报. 2000(3): 295-299.

[7] 张勇. 防范经理事后隐藏信息的模型研究[J]. 数学的实践与认识. 2007(13): 6-12.

[8] 张勇. 信息租金抽取与经理工作效率的权衡模型[J]. 预测. 2006(6): 55-58.

[9] 李仕明,唐小我. 经理激励问题的若干扩展研究[J]. 管理工程学报. 2003(2): 9-12.

[10] 张昉,陈良华,张越. CEO薪酬激励嵌入审计过程对内部资本市场配置效率的影响[J]. 管理科学学报. 2011(8): 45-54.

猜你喜欢

浙江大学学报(理学版)(2023年3期)2023-06-07 11:16:38

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:00

中老年保健(2021年4期)2021-08-22 07:08:26

浙江大学学报(理学版)(2017年3期)2017-05-18 02:10:07

考试周刊(2016年86期)2016-11-11 07:46:31

系统工程与电子技术(2016年7期)2016-08-21 13:59:16

爆笑show(2015年3期)2015-05-08 02:23:38

邵阳学院学报(社会科学版)(2015年3期)2015-02-28 16:18:18

发明与创新(2015年37期)2015-02-27 10:40:32

河南科技(2014年15期)2014-02-27 14:12:50