我国制造业上市企业跨国并购绩效的影响因素实证分析

2013-11-08 03:28刘帅

财务与金融 2013年3期

刘 帅

一、引言

近几年,我国企业在跨国并购的舞台上崭露头角,这势必会给我国制造企业“走出去”带来不可忽视的作用:促进区域经济一体化、实现优势互补、达到资源的高效整合;也能很好地避开各国设置的贸易壁垒。这样的积极性能直接由企业跨国并购的绩效所反映。然而,纵观中国制造企业“走出去”的结果,出现了大大小小的问题。在这样的背景下,我们必须着眼于以下问题,分析何种因素会对我国制造企业跨国并购的绩效产生影响的问题;研究其影响的积极性和消极性;寻找增加积极因素影响减少消极因素影响的办法。

本文将尝试以21家制造企业为样本,以并购方国际经验、并购方资产规模、国家文化差异、东道国发展水平、并购规模以及获得被并购方权益6个因素为解释变量,以企业第二年总资产报酬率为被解释变量,通过多元线性回归分析方法进行我国跨国并购企业绩效的影响因素研究。

二、文献回顾

国内外对于跨国并购绩效的研究一般集中在两个方面:一个是绩效的评价指标;另外一个是影响绩效差异的原因。学者通过对大量案例的合并以及研究得出影响绩效差异的原因则可以分为组织、体制、方法、整合、行业等等几个方面。

国外学者分别利用超额收益、股东价值、总收入等指标来描述跨国并购后企业的绩效变化,对跨国并购绩效的研究多侧重于跨国并购对企业绩效所产生的影响。文献指出美国银行宣布并购消息的10周之内能够给并购方与被并购方带来正的超额收益,离收购日期越近,超额收益越大;文献则发现美国等发达国家的企业在发生跨国并购后的一到五年,利润出现了一定程度的上升,而销售收入出现了下降;文献研究证实在初始宣布并购消息直到之后的6个月的恢复期,并购双方的股票价值会提高至14%左右,却在并购之后出现股票价值下降的负面效应。第二个方面是研究哪些因素会影响企业跨国并购绩效。除开如文化差异、行业差异、经济政策差异等传统的因素,国外学者也从其他方面进行了研究。文献指出跨国并购双方在前期联盟可以产生比前期不联盟更多的收益,较强的前期联盟所提高的股东价值要高于较弱的前期联盟所提高的股东价值;文献发现金融公司在国际并购中所产生的股东收益率会由于信息不对称、市场不完全性、并购经验等因素而产生差异;文献认为银行进行系统集成能够使并购的成本大大减少进而提高并购的成功率。

国内学者也对跨国并购绩效进行了一系列的研究。在并购绩效方面,文献发现中国企业实施海外并购后业绩和成长能力均呈现先降后升的趋势;文献发现收购资金占收购公司净资产比例越高,公司在并购当年与并购后一年的综合绩效就越好。在并购绩效的影响因素方面,文献涉及的影响因素包括:行业、并购规模、并购动因、股权结构、整合战略以及其他因素;文献分析了组织因素、体制环境与行业状态对跨国并购绩效的影响。

综观国内外文献,本文将尝试性的从国际经验、并购方资产规模、国家文化差异值、东道国经济发展水平、并购规模、获得被并购方权益等方面来研究我国企业跨国并购绩效的影响因素。

三、研究假设

影响我国企业跨国并购绩效的因素是多种多样的,各个研究的侧重点不同,所选择的变量也不同,根据上文的分析,本文选择是在以往的研究中被广泛使用并且可以量化的影响因素。其他因素因为不可量化因为不在此进行实证分析。

(一)并购方的国际经验

以在并购事件发生当年之前有无在海外建立公司为标准,EXP表示,建立过海外公司的取值1,没有建立过海外公司的取值0。

并购方的国际经验从两个方面影响跨国并购的绩效:一是成功的国际经验,二是失败的国际经验。跨国并购获得成功,表示企业在前期做好了充分的市场调查与目标分析,后期做好了资源、技术融合,利用已形成的国际经验可以节省学习成本,降低并购风险;另外,即使跨国并购失败,企业也能在这样的国际经验中总结教训,在未来的并购道路中避免出现同样的错误。我国企业跨国并购还未真正走向成熟,因此需要更多的国际经验作为支撑,所以我们认为并购方的国际经验越丰富,企业跨国并购绩效会越好。据此假设:

H1:并购方国际经验与我国企业跨国并购绩效正相关;

(二)并购方资产规模

以并购发生当年我国企业总资产表示并购方资产规模,SIZE表示;

并购方规模越大,越有可能拥有相对多的经营资源与剩余能力,越有可能因为长远的战略目标进行跨国并购,企业完成跨国并购之后,需要对各种资源进行重新整合才能从中获得绩效。并购方资产规模的大小,与其整合资源的能力存在相关关系,进而对并购后的经营效率产生影响。以往研究表明,并购方资产规模越大,越有实力进行跨国并购、抵挡风险。当并购方的规模增加时,其超常收益也增加。资产规模可以说是企业跨国并购时强有力的后盾。据此假设:

H2:并购方资产规模与我国企业跨国并购绩效正相关;

(三)国家文化差异值

荷兰学者Hofosede认为国家间的文化差异有四个方面:权利距离(PDI)、个人主义(IDV)、男性度与女性度(MAS)、不确定性避免(UAI),运用美国学者Morosini的计算公式:

可以计算出东道国与我国的文化差异,其中DIFF表示J国与我国的文化差异,Iij表示J国在第i个层面上的得分,IiCN表示我国在第i个层面的得分;

国家文化是特定环境中人们共同的思维、行为方式。不同的国家由于生活、环境、教育背景等的区别,其风俗习惯、物质需求、精神层面都会存在很大的区别。国家文化与企业文化密不可分,并购双方存在文化差异,意味着企业在并购后需要处理多元化的文化冲突,文化差异越大,表明在并购后需要更大的人力物力进行整合,并且在整合的难度上也会更大。并购双方在管理方面、组织结构架设、谈判风格等方面的差异均是企业文化差异的连锁反应。大的文化距离与高程度并购整合紧密相连。据此假设:

H3:国家文化差异值与我国企业跨国并购绩效负相关;

(四)东道国经济发展水平

以世界经济论坛所颁布的全球竞争力指数来表示东道国的经济发展水平,DOV表示。

GCI由12个竞争力支柱项目构成,其为识别处于不同发展阶段的世界各国竞争力状态提供了全面图景。这些支柱是:制度、基础设施、宏观经济稳定性、健康与初等教育、高等教育与培训、商品市场效率、劳动市场效率、金融市场成熟性、技术设备、市场规模、商务成熟性、创新;

东道国经济发展水平包括市场的吸引力、竞争密度、环境的可预测性和资源的可行性等。Child认为环境的不可预测与跨疆域子公司绩效呈负相关关系;市场吸引力和资源的可行性与绩效呈正相关关系。我国制造企业并购多集中在亚洲区域中的发达国家,这些国家往往都拥有完善的经济体系,可以为我国企业提供稳定的环境和发达的技术,促进并购后绩效的获得。据此假设:

H4:东道国经济发展水平与我国企业跨国并购绩效正相关;

(五)并购规模

并购完成当年我国企业支付的财务金额为并购规模,COST表示;

并购规模越大,意味着企业在并购中支付的金额越大;有研究表明,并购规模越大,企业并购后的绩效反应越好。大量研究表明并购规模会对并购绩效产生影响。Kusewitt(1985)在对股票市场的并购行为进行分析后,得出并购规模对并购绩效有显著的正相关关系。我国制造企业进行跨国并购多数是为了获得更加先进的技术,核心技术往往是企业价值所在。因此并购规模越大,极有可能表示被并购方的核心价值越高。据此假设:

H5:并购规模与我国企业跨国并购绩效正相关;

(六)获得被并购企业的权益

获得被并购企业的资产额占其总资产的比例表示为权益比率,RIG表示;

一方面,获得被并购企业的权益越大,能够对其拥有更好的控制力,减少并购后整合阻力;另一方面,获得权益越大,表示控制对方的资源越多、管理权越大,在并购后获得权益的可能性也越大。Josef Lakonishok通过对发生在1976年至1989年美国银行业并购案例后发现,获得被并购方的权益越大,并购的成功率以及并购后得到的绩效会更加明显。据此假设:

H6:获得被并购企业的权益与我国企业跨国并购绩效正相关。

被解释变量选取的原因:

第一,总资产报酬率是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

第二,总资产报酬率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。通过对该指标的深入分析,可以增强各方面对企业资产经营的关注,促进企业提高单位资产的收益水平。

第三,该指标越高,表明企业投入产出的水平越好,企业的资产运营越有效。

选择并购后两年的总资产报酬率,是因为企业在并购后两年,文化与资源整合上已经完成了一定程度,大量研究认为并购后第二年的绩效反应十分重要,因此本文选择的是并购后第二年的总资产报酬率,用GROW表示。

四、研究设计

(一)样本选择和数据来源

本文选取了2001年-2007年21起我国制造企业所进行的跨国并购案例做为样本,所需要的财务数据来自于新浪网财经频道与各公司官方网站上所公布的企业年报;文化差异值四个方面的得分来至于Hofosede的个人网站:www.geert-hofosede.com;其他信息来自于网络信息的整理。

(二)模型设立

根据前文的分析与变量定义设立多元回归模型如下:

β1、β2、β3、β4、β5、β6为相应自变量的待估系数,α 为常数项,ε 为随机扰动项。

五、实证结果与分析

(一)数据的描述性统计分析

表1 变量的描述性统计分析

有跨国并购经验的占样本数据的42%,在样本案例发生前有过跨国并购经验的企业并不多;并购方资产最大值为307.35,最小值为9.39,选择的案例包括大企业也包括小企业;文化差异值的均值为73.03,表示我国企业在选择被并购方时文化差异较大;DOV均值为5.197,表示并购所在东道国大部分为发达国家;支付成本最小值为197,最大值为50000,表示我国企业因为规模大小与自身能力,所能接受的并购规模也有很大的差异;权益平均值为82.54%,表示我国企业在进行跨国并购时整体上获得了被并购方的大部分资产;第二年报酬率(GROW)的最大值与最小值差距很大,能够反映出各个企业在并购后所获得的收益有很大的差别。

(二)相关性分析

本文运用SPSS17.0对所有数据进行PEARSON分析,结果如表2所示。与样本企业GROW存在显著相关性的变量有支付成本(COST)、文化差异(DIFF),其他解释变量与被解释变量的相关性都不显著,各个变量之间的相关系数的绝对值绝大部分都在0.4以下,说明他们不存在多重共线性,因此适合做回归分析。

表2 样本数据相关性分析结果

(三)回归分析结果

本文运用SPSS17.0对样本数据进行回归分析,表3到表5为样本数据的回归分析结果。

表3 模型整体情况

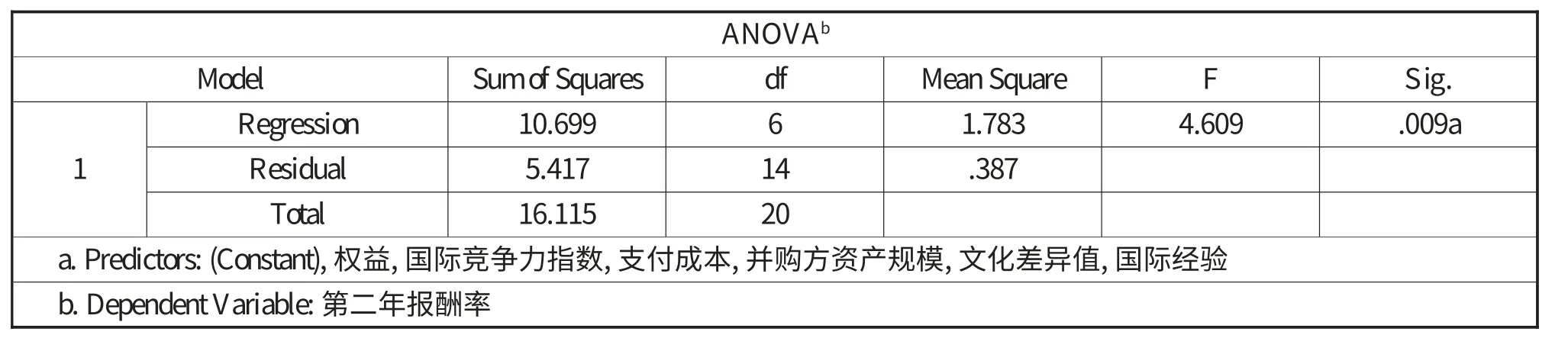

表4 ANOVA检验结果表

从上表可以看出,F=4.609,p<0.05,F0.05(6,14)=4.46,F=4.609>F0.05(6,14),从而模型通过了F检验,说明模型整体线性关系显著。虽然拟合优度没有达到非常高的水平,但是由于通过了F检验,总体线性关系的显著性水平到达了95%,因此不需要过于苛求拟合优度的值。

表5 回归分析结果表

从上述结果可以看出,模型整体的线性关系是显著的,但这并不说明模型中的每个解释变量对被解释变量的影响是显著的,要检验每个解释变量的影响是否显著,就需要运用到T检验。给定的显著水平为α=0.05,自由度为14,t0.025(6,14)=2.145。从表5可以看出,通过t检验的变量有国际经验(EXP)、并购规模(COST)与获得被并购企业权益(RIG)。因此在95%的水平下,这3个变量通过了显著性检验。

(四)结果分析与讨论

从上面的分析结果可以看出,通过了变量显著性检验的一共有3个变量,即国际经验等三个变量与第二年企业总资产报酬率有明显的相关关系。但是对于解释变量的实证结果与原假设是否一致,其他三个解释变量为何没有通过检验,下文将对其具体分析。

(1)通过显著性检验的解释变量:

国际经验(EXP):EXP的回归系数为-0.991,p<0.05,t=2.980>2.145,通过了显著性检验,与被解释变量GROW负相关,与原假设H1不一致。其原因有可能是因为并购经验越丰富,参与跨国并购的人员思维容易固化,容易将成功的经验直接套用到以后的跨国并购上,造成前期准备不足,并购方法滞后的情况;

并购规模(COST):COST的回归系数为3.581E-5,p<0.05,t=3.359>2.145,通过了显著性检验,与被解释变量GROW 正相关,使得H2假设得到支持,即并购规模与我国企业跨国并购绩效正相关,说明并购规模越大,表示并购方的资金雄厚,能够有更强大的资本应对并购中发生的风险与潜在存在的问题,从而更加有利用企业跨国并购后绩效的提高;

获得被并购方权益(RIG):RIG的回归系数为-1.310,p<0.05,t=2.185>2.145,通过了显著性检验,与被解释变量负相关,从而拒绝原假设H6。本文认为,虽然获得被并购方的权益越多,对其控制力越大,但也代表了企业在并购后需要整合的物质资源与人力资源越多,在并购后的资源整合过程中,人力资源的整合比物质资源的整合更加复杂与困难,稍微处理不好就会带来不可弥补的损失,因此也更加不利于我国企业并购后的绩效增加。

(2)未通过显著性检验的解释变量:

并购方资产规模(SIZE):SIZE的回归系数为正数,与原假设H2一致,t=0.248<2.145,没有通过显著性检验。本文认为,我国越来越多的企业在进行跨国并购时所使用的资金并不完全是自身资产,有些企业借用杠杆效应使用融资完成并购,因此弱化了并购方资产规模的作用;

国家文化差异(DIFF):DIFF的回归系数为-0.015,与原假设H3一致,t=1.013<2.145,虽然没有通过显著性检验,从国家文化差异值的均值73.03可以看出,我国与各个东道国的文化差异还是很大的,不能完全忽略国家文化差异对跨国并购的影响。未能通过显著性检验的原因可能有二,一是样本数据不够大,影响了回归分析的结构;二是我国企业跨国并购多数集中在亚洲国家,文化差异值并没有想象中那么大。

东道国经济发展水平(DOV):DOV的回归系数为-0.563,与原假设H4不一致,t=1.606<2.145,没有通过显著性检验。虽然东道国的经济发展水平越高,市场就会越完善,技术就会越先进,我国企业在并购了这些东道国的企业后,有可能得到更为先进的技术提高产品竞争力;不能忽视的是,东道国市场越完善,同类产品进入的壁垒就会越高,政府介入的可能性也就越大,我国制造企业多数并购的都是发达国家的企业,自身的产品在融合了新技术后也不一定可以超越东道国市场原本存在的产品,因此并非东道国经济发展水平越高,我国企业在跨国并购后的绩效就会越好。

六、结论

本文运用理论分析与实证分析相结合的方法,回顾了国内外关于企业跨国并购绩效及影响因素的相关理论与现有研究成果,在此基础上,选择21起我国制造企业跨国并购事件作为样本进行相关性与多元回归分析。通过上文的分析,本文得出以下结论:(1)并购规模的大小有利于我国企业跨国并购后绩效的提高;(2)获得被并购方的权益越大,并不一定能够提高我国企业在并购后的绩效;(3)在并购的过程中,不能忽视文化差异以及东道国经济发展水平的影响。

[1]Neely.W.P.Banking Acquisition:Acquirer and Target Shareholder Returns[J].Financial Management Winter,1987(16):66-74

[2]Felix Lowinski,Dirk Sehiereck and Thormas W.Thomas.The Effect of Cross-Border Acquisitions on Shareholder Wealth-Evidence from Switzerland[J].Review of Quantitative Finance and Accounting,2004(1):313-330

[3]Elizabeth A.Risik.Signaling and Value Creation in Mergers[D].2009

[4]Akbar Zaheer,Exequiet Hemandez,Sanjay Banerjee.Prior Alliances with Targets and Acquisition Performance in Knowledge-Intensive[J].Organization Science,2010(9)

[5]Biswas,Rita,Ph.D.International mergers and acquisitions of financial firms[C].1990

[6]Radding,Alan.Systems integration is often the key to successful mergers[J].Banking Management,1993(4)60-64

[7]王谦,王迎春.中国企业逆向型跨国并购绩效评价[J].研究与探索,2006

[8]陈雯,窦义粟,刘磊.中国企业跨国并购绩效的实证分析[J].经济论坛,2007

[9]窦义粟,于丽英,刘磊.中国企业跨国并购绩效影响因素的实证分析[J].经济论坛,2007

[10]张海营.20世纪90年代以来跨国并购发展的特点及其绩效分析[J].经济评论,2006(3)

[11]Mitchell Madison.Oversea M&A[J].Business Review,1987(11):57-68

[12]P.A.Cross-Border M&A [J].Business Review,1996(5):34-38

[13]Agrawal.Jaffe.Mandelker.Competition Drive Global M&A Moves[J].Business Travel News,2004(21):14

[14]彭世勇.霍夫斯塔德文化价值理论及其研究方法[J].解放军外国语学院学报,2004(1):95-99

[15]Markides,Constantinos C,lttner.Shareholder benefits from corporate international diversification:Evidence from U.S.international acquisitions[J].Journal of International Business Studies,1994(2):343-367

猜你喜欢

今日农业(2021年8期)2021-11-28

今日农业(2021年14期)2021-10-14

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

能源(2018年7期)2018-09-21

武大国际法评论(2017年2期)2018-01-23

下一代英才(酷炫少年)(2017年6期)2017-06-28

汽车零部件(2017年2期)2017-04-07

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

留学(2014年21期)2014-05-03