中国燃料油市场分析与展望

2013-11-04 06:56乔发

精细石油化工 2013年3期

乔发

(天津物产国际能源发展有限公司,天津 300203)

一 中国燃料油市场供需分析

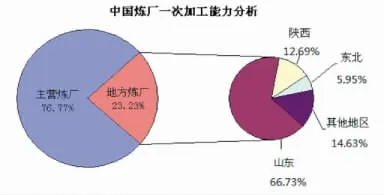

1 中国炼油能力介绍

图1 中国炼厂一次加工能力分析

截止到2012年底统计数据显示,中国炼油一次加工能力达到7.1 亿吨/年。其中,中国石化2.82亿吨/年、中国石油1.94亿吨/年、中海油服3430 万吨/年、中化工2960 万吨/年、中国兵工700万吨/年,地方炼厂合计1.65亿吨/年。

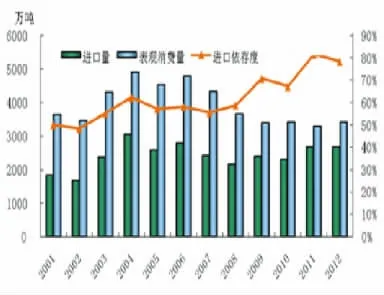

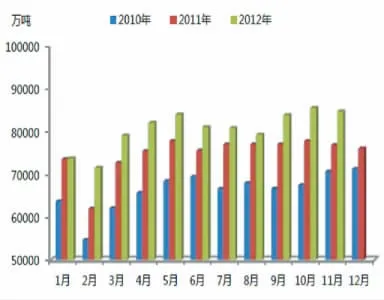

2 中国燃料油市场表观需求量简述

表1 中国燃料供需平衡分析 万吨

随着中国经济的稳步快速发展,石化行业炼油深加工能力的大幅提高,中国国家政策导向对燃料油补贴或征税范围及税率的不断调整,从2008年开始,中国燃料油供需结构发生明显变化。截止到2012年,燃料油市场供需结构已经基本转型完成。尽管中国央企原油一次加工能力连年提高,但其燃料油产出率却呈现持续缓慢下降的趋势,一直维持在较低水平。随着中国地方炼厂产能不断扩容,支撑着中国国内对燃料油的深加工消费需求;同时,近年来,船用燃料油需求快速增长,也支持燃料油市场需求。另外,自2006年中国打破保税油市场垄断和2009年放开保税油经营范围限定后,国内保税油业务取得跨越式发展,保税船用油消费以绝对优势占据中国燃料油需求的主导地位,2011 和2012年出口量突破1150万吨。随着中国国家对节能减排和环保要求的不断增强,中国的工业燃料油用量持续萎缩,替代低价能源严重冲击着燃料油市场,大多数调和企业已逐步完成向调和船燃方向的转型。从2012年燃料油消费结构分析,船用燃料油消费量已经超过原料用燃料油的消费量,成为燃料油消费中的主力军。

纵观过去几年数据分析,中国燃料油表观消费量总体呈现下降的走势,究其原因主要包含以下几个方面。第一、随着中国经济的快速发展,炼油企业深加工能力的不断提升,特别是地方炼厂装置继续扩大产能,燃料油作为炉用燃料不经济、深度加工效益显著;产量随之下降;第二、环保和节能减排压力,促使企业优化能源利用结构,在一定程度上加剧了燃料油消费量的减少;第三、国家政策导向,如取消燃料油发电补贴,转而补贴天然气,加大征收不同燃料油品种的消费税力度,天然气、石油焦等燃料油替代品依靠其环保与低价的优势发展迅猛,抢占了原有燃料油市场大部分份额。

3 中国燃料油供应分析

图2 2001-2012年中国燃料油产出率走势(单位:万吨)

3.1 产量分析自2001年以来,中国原油加工量一直保持稳定增长的态势,仅2008年受金融危机影响出现小幅回落。而燃料油产出率却随着原油加工量的增长呈现稳步下降的走势,2008年出现分水岭,自2009年起,较之前下降明显,2012年仅为4.15%。数据显示,多年来,中国燃料油生产量基本处于相对稳定的水平,约在2000万吨/年。

3.2 进出口分析

图3 2005~2012年中国燃料油进、出口分析

近年来,随着燃料油供需和消费结构的转型,中国燃料油进出口总体情况表现为进口量保持相对平稳、出口量呈现快速增长的态势。过去八年间,进口量一直保持在2200-2600万吨/年,2012年与2005年基本持平,为2600吨左右;而出口量在经历前些年的缓慢增长后,从2008年起,呈现快速增长的态势,2011年超过了1100万吨。

图3 近年来燃料油进口量与表观消费量对比

3.2.1 进口简述近十余年来,由于政策导向、产业调整原因,中国燃料油从业者“陆退水进”,因国产燃料油数量、品质均不能满足国内需求的较快增长,供应缺口不断加大,进口依存度总体呈现缓慢上升的走势,2012年达到77.79%。其主要用于地方炼厂深加工和保税船用油,而燃料油进口关税下调后,一定程度上缓解了地方炼厂燃料油深加工亏损状况,刺激了地方炼厂对进口燃料油的采购兴趣。

3.2.2 进口来源分析

图5 2005年与2012年中国燃料油进口源对比

近八年来,中国进口燃料油来源地区相对稳定,主要集中来自俄罗斯、新加坡、韩国、委内瑞拉、马来西亚等国家。上述五个国家合计进口量占同期总进口量的85%以上。近年来,俄罗斯和委内瑞拉燃料油进口量增加明显,山东地方炼厂对俄罗斯M100进口量一直保持较高水平,2012年达到786 万 吨,较2011年577.8 万 吨 增 涨36.03%。国内保税船供市场的刚性需求,保证对委内瑞拉及韩国进口量保持稳定增长。另外,“5-7号燃料油”(税则号:27101922)进口暂定税率继续维持1%,低关税降低了进口成本,促使企业加大燃料油的进口力度,以调整国内能源供需失衡结构。

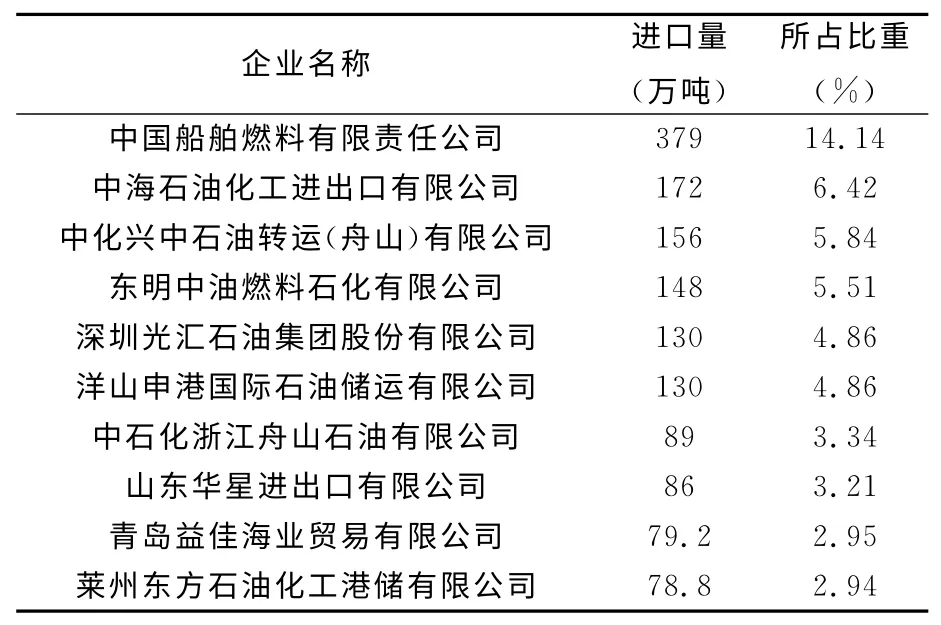

3.2.3 进口商经营情况2012年,中国燃料油进口量2681万吨,同比增加5.76万吨,微幅增长0.22%。其中,保税油进口量高达1813 万吨,占全年燃料油进口量的67.64%。从进口商排名看,“中”字头企业仍占据燃料油进口企业前十名榜单的半壁江山,其中,中国船舶燃料油有限责任公司蝉联榜首。同时,榜单上新进山东华星、中石化浙江舟山石油有限公司。从区域分布看,长三角以及山东港口等城市是主要聚集区。

表2 2012年中国燃料油排名前十位进口商

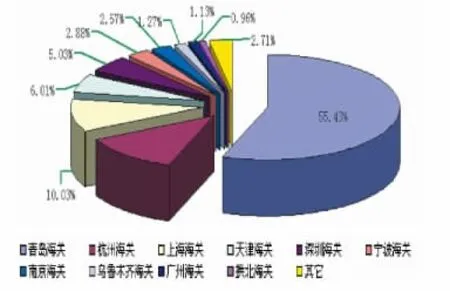

3.2.4 进口海关

图6 2012年中国各海关燃料油进口分析

中国各进口海关中,青岛海关连续多年排名榜首,2012年进口量1486万吨,占中国总进口量的55.43%;杭州海关321 万吨,排名第二;上海海关269万吨、天津海关161万吨、深圳海关135万吨、宁波海关77万吨、南京海关69万吨、乌鲁木齐海关34 万吨、广州海关30 万吨、拱北海关26万吨。

3.2.5 “出口”简述(主要为保税船加油)

图7 2010~2012年中国燃料油出口量对比分析

中国燃料油出口量在连续12年上涨后于2012年出现负增长,2012年,共出口1164万吨,同比下降70.27万吨,降幅5.69%。从贸易方式看,依然是保税船用油出口占主导,年度出口1154万吨。出口地区集中于上海、南京、青岛。其中,上海海关222.41万吨,占19.27%;南京海关176万吨;青岛海关142.33万吨。天津、大连、石家庄海关燃料油出口量涨势迅猛,分别位居第六、八、十名。自2006年中国打破保税油市场垄断和2009年放开保税油经营范围限定后,国内保税油业务取得跨越式发展,保税船用油出口以绝对优势占据中国燃料油出口的主导地位,2007年为500万吨,2009年900万吨,2011和2012年出口量突破1150万吨。

表3 2012年保税油出口商前十位

4 中国燃料油市场需求分析

4.1 消费结构分析

中国燃料油消费主要集中在船舶用燃料油、炼化原料深加工、化工、建材轻工以及电力、制造等领域。近年来,沿海船运业发展迅速尤其是保税船用油对燃料油需求强劲,船舶用燃料油在2011和2012年连续连年为中国最大燃料油用户,2012年占同期消费总量的49%;其次是炼化行业,主要用于地方炼厂的加工原料,占消费总量40%;再次为建材和轻工行业等工业燃料油(包括平板玻璃、玻璃器皿、建筑及生活陶瓷等制造企业),占消费总量的11%。船用油与炼化用油已成为中国燃料油消费的重心,工业与电力需求持续萎缩,市场份额逐年下降。特别是电力行业,2012年消费量仅30万吨左右,占比不足1%。

图8 2012年中国燃料油消费结构分布

4.1.1 原料深加工板块

燃料油市场2011年完成消费结构转型,原料深加工及船用油需求分庭抗礼。目前,中国深加工的消费仍主要集中在中国的山东地区。近年来,地方炼厂特别是山东地区扩能速度较快。2012年,中国原料深加工用燃料油消费总量1380万吨。随着地方炼厂的扩能投产,炼油原料的缺口扩大,对燃料油作为深加工的需求将继续增加,其中,包括进口燃料油和部分国产燃料油(主要为常压渣油、减压渣油和低密度油浆),都作为二次加工轻油的原料,有较为强劲的刚性需求。

同时,原料用燃料油市场份额也将受到海洋油、其它重质原油等炼油原料的明显挤压。

4.1.2 地方炼厂介绍

截至2012年底,中国地方炼厂数量共有132家,总炼油能力为1.65亿吨/年,同比增加1545万吨/年;占到全国炼厂一次总炼油能力的23%。其中,山东占1.1亿吨/年,其二次加工能力7100万吨/年(包含催化4210 吨/年、焦化2890 吨/年);陕西2100万吨/年、东北地区1000万吨/年、其它地区880万吨/年。中国《产业结构调整指导目录(2011年本)》中明确淘汰200万吨/年及以下常减压装置,各地方炼厂为避免被淘汰的厄运,纷纷对装置进行升级且新上加工能力均大于200万吨以上。

目前,中国各地方炼厂的主要加工原料:一是进口燃料油,大部分来自俄、委、新、马来西亚,二是国产燃料油即主要为西北、东北、华东、山东等地的常压渣油和减压渣油以及各种蜡油资源。三是各种原油,即主要包括省石油协会对21家提供的胜利指标油、与中石化、中石油合作代加工的原油、国营和非国营的进口重质原油以及其他国产原油。

图9 中国炼厂一次加工能力分析

4.1.3 工业用燃料油板块

随着中国经济的稳步快速发展,石化行业炼油深加工能力的大幅提高,燃料油作为工业燃料即不经济、又不环保,且无成本优势。取而代之的是天然气、乙烯焦油、石油焦等环保和低价资源,中国工业燃料油消费量连年快速大幅下滑。因工业燃料油终端需求大幅萎缩,绝大多数调和企业已逐步完成向调和船燃方向的转型。

图10 2010~2012年中国工业用燃料油消费量分析

从成本压力、环保要求、性价比分析,与石油焦、天然气和煤系燃料比,近三年来,中国工业燃料油需求连年大幅下滑,2010年消费量507 万吨、2011年304 万 吨,到2012年 已 降 至216 万吨,在燃料油消费结构中占比下降至6.27%。目前,电厂用工业燃料油需求很少,仅剩珠海及华东地区个别电厂使用。工业180CST 燃料油下游主要集中在玻璃厂、陶瓷厂、机械电子等传统用油行业。

4.1.4 中国发电量与燃料油消费量走势对比

过去12年间,随着中国经济的高速发展,用电需求逐年增加,2000年发电量1.3 万亿度,2012年达到4.94 万亿度,年增长率14.2%。而燃料油消费量却在2004年达到峰值后,连年震荡走低。由于中国国家取消燃料油发电补贴,转而补贴天然气,燃料油发电与天然气发电相比成本处于劣势,加之环保要求严控排污等因素,目前,全国电厂已基本全部完成“油改气”,仅珠海及华东等个别地区调峰电厂以及企业自备机组发电方面使用燃料油。2012年,电力行业燃料油消费量仅30 万吨,在燃料油总体消费结构中占比不足1%。而在2007年之前,电厂用燃料油需求一度占到中国燃料油消费总量的35%,达到1 500 万吨。

图11 2000~2012年中国发电量与燃料油表观消费量对比分析

4.1.5 船用燃料油板块

近年来,中国船用燃料油市场需求呈现持续稳步增长的态势。2012年为1 690万吨(不含4#燃料油和非标油,即轻质燃料油。计220 万吨左右),同比上升7%,与2011年13.2%的增速比,有所下降。其中,来自保税船供市场需求量约950万吨,占需求总量的56%;内贸船用油市场需求量约740 万吨,占需求总量的44%。

图12 2005~2012年中国船用燃料油消费量分析

4.1.6 中国港口货物吞吐量分析

2012年,中国港口货物吞吐量增速放缓,全国规模以上港口完成外贸货物吞吐量30.2亿吨,同比增长9.4%。其中,沿海港口完成27.5 亿吨,同比增长9.2%;内河港口完成2.7 亿吨,同比增长12.2%。中国经济增速虽然有所放缓,但港口生产经营形势稳定,货物吞吐量、外贸吞吐量、集装箱吞吐量等主要指标总体继续保持增长态势。

图13 2010~2012年中国港口货物吞吐量对比分析

4.1.7 中国主要港口介绍

按区域划分,中国可分为五大港口集群,即环渤海湾地区港口集群、长江三角洲地区港口集群、东南沿海地区港口集群、珠江三角洲地区港口集群和西南沿海地区港口集群。主要港口包括:大连、营口、秦皇岛、京唐港、曹妃甸、天津、烟台、青岛、日照;连云港、长江沿线港口、上海、宁波、舟山、温州;福州、厦门;深圳、广州、珠海;湛江、防城、海南洋浦等。

图14 中国五大港口集群与八大运输系统

环渤海湾地区港口集群由辽宁、河北、天津以及山东沿海港口群组成,服务于我国北方沿海和内陆地区的社会经济发展。主要港口包括:大连港、营口港、天津港、秦皇岛港、京唐港、曹妃甸港、青岛港、日照港、烟台港、威海港。

长江三角洲地区港口集群依托上海国际航运中心,以上海、宁波-舟山、连云港港为主,充分发挥南京、镇江、南通、苏州等长江中下游港口的作用,服务于长江三角洲以及长江沿线地区的经济社会发展。

东南沿海地区港口集群以厦门、福州港为主,包括泉州、东山、莆田、漳州等港口组成,服务于福建省和江西等内陆省份部分地区的经济社会发展和对台“三通”的需要。

珠江三角洲地区港口集群由粤东和珠江三角洲地区港口组成。该地区港口群依托香港经济、贸易、金融、信息和国际航运中心的优势,在巩固香港国际航运中心地位的同时,以广州、深圳、珠海、汕头港为主,相应发展汕尾、惠州、虎门、茂名、阳江等港口,服务于华南、西南部分地区,加强广东省和内陆地区与港澳地区的交流。

西南沿海地区港口集群由粤西、广西沿海和海南省的港口组成。该地区港口的布局以湛江、防城、海口港为主,相应发展北海、钦州、洋浦、八所、三亚等港口,服务于西部地区开发,为海南省扩大与岛外的物资交流提供运输保障。

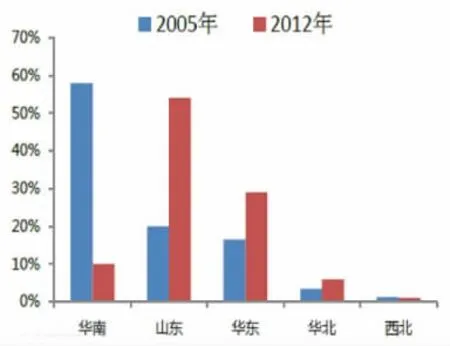

4.2 消费区域

4.2.1 中国各地区燃料油需求变化趋势

图15 2005~2012中国燃料油分地区消费分析

图16 2005和2012年中国燃料油进口量地区对比

中国燃料油销费区域主要集中在华南、华东、山东等地区。近年来,随着国家产业政策的调整和炼油深加工能力的不断提高,在供需结构发生明显转变的同时,中国内地燃料油消费区域也发生了巨大变化。从上图看出,2005~2012年的八年间,华南、山东两大主流消费区域年度燃料油消费量排名互换位置,华南地区逐年明显萎缩,山东增量显著,南弱北强的格局继续加深;华东地区稳步提高,集中在上海、江苏和浙江等省市。2012年,山东占国内燃料油市场份额的55%;华东占27%,华南占9%;华北占8%;而华南地区在2005年以高达58%的市场份额占据首位。

近几年,在中国淘汰落后产能政策引导下,因华南地区炼厂规模相对较小,在政策要求下继续被迫关停,仅有少数几家炼厂维持正常运转,对直馏燃料油进口需求萎缩严重,目前华南进口量以保税油为主。而在此期间,山东地方炼厂积极扩产,对进口直馏燃料油深加工需求大幅提升。华东地区受保税油市场的提振,长三角地区经济发达,货物运输量大,近几年一直保持较为稳定的增长。

4.2.2 保税燃料油分区域消费情况

图17 2010~2012年中国保税油分地区消费情况

近年来,中国保税燃料油国际化、规模化、专业化、微利化的市场特点越发明显,2009年起形成了全面竞争的格局。从2010~2012年中国保税油各地区消费量看,长三角地区为增长最快的区域,其消费量远超过珠三角和渤海湾地区,2012年达到603 万吨,年增长率25%,已成为中国保税油经营者最集中的区域。激烈的业务竞争,也使得该地区成为价格洼地,吸引了大量外籍船只到此加油,市场需求潜力进一步激发。而珠三角地区,因需求疲软,2012年消费量下降90 万吨至249 万吨,同比下降26.5%。主因国内经济增速放缓,区内企业在人民币升值及资金压力下,对外产品进出口贸易量大幅下降,进而导致运输需求大幅走低。同期来自渤海湾的保税油销售增长也出现放缓势头,秦皇岛、天津做为铁矿石,煤炭的周转大港,因经济增长速度的回落持续制约着工业用煤,铁矿石的需求,北方七港大量船舶积压。大连、青岛、天津等地保税船供燃料油业务同比小幅下降。

4.3 消费品种

4.3.1 中国进口燃料油分品种分析

从中国进口燃料油消费品种年度对比分析,中国燃料油进口品种主要包括380CST、M100、与180CST 三个品种。三年来,180CST 进口量呈现走低趋势,2012年进口276 万吨,同比减少166 万吨,降幅37.56%;来自俄罗斯的M100与380CST 成为中国燃料油主要的进口品种。380CST 所占份额最高,2012年达到1 218 万吨,占总进口量的45%。其中,380CST 进入船用油市场约占到总进口量的74%,其它进入原料深加工领域。

图18 2010~2012年中国进口燃料油分品种分析

4.3.2 中国进口俄罗斯M100经营分析

近年来,来自俄罗斯的M100呈逐年递增的态势发展,其已成为中国地方炼厂进口直馏油的标杆产品。2012年,进口量785 万吨,占地炼进口燃料油总量的62%。

M100在中国消费稳步上涨的原因分析:第一,品质较好。低硫、低密度、杂质少,出油率达到40%~45%,适合地炼加工,随着地炼迅速扩能并投产,原料缺口增大。第二,随着MOPS(新加坡普氏均价,MOP为普氏均价)价格不断攀升,来自新加坡和东南亚进口直馏燃料油多经过调和后出口中国,品质下降。而M100燃料油多为直馏油,新长约标书颁布后,到岸溢价相对较低,其性价比优于东南亚调和燃料油。第三,2011年至今,中石化与中海油通过代加工方式,在中国山东市场对地炼采取原油和燃料油搭售的代加工原料供应,使得地炼炼油原料成本得到一定控制,而搭售燃料油多为M100。第四,2012年,地方炼厂的重油催化装置、重油制烯烃与芳烃(MCC 与PPC)装置扩能迅速,地方政府对用燃料油生产乙烯、芳烃等的企业给予免征或全额返还消费税。新建项目的主要原料均以M100为主,拉动了M100的进口量。

图19 2008~2012年中国进口俄罗斯M100经营量分析

4.3.3 中国各地区年度进口M100情况分析

图20 M100中国各地区年度进口情况分析

自2008年以来,山东地区M100进口量在中国M100 总进口量中所占比重,2009年达到92%。自2010年起,华东地区M100进口量逐年攀升,2012年达到112万吨,同比增长6%。其份额增加也是得益于区内地方炼厂对M100的采购量增加所致。M100在华南地区需求量逐年减少主要是基于面向电力和交通运输企业等终端用户,而这些企业因成本压力已纷纷转用替代能源或转购其它低价燃料油。

二 中国燃料油市场发展前景展望

1 政策方面

继2009年之后,2012年,中国国家税务总局对焦化料、催化料征收消费税,引起燃料油市场小范围的波动。2012年底,国家税总再出新政,发布《关于消费税有关政策问题的公告》。为打击避税行为,统一对液体石油产品征税,新政规定:“纳税人以原油或其他原料生产加工的在常温常压条件下呈液态状(沥青除外)的产品,按规定征收消费税。”新政中还明确提出“工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:①、将外购的消费税非应税产品以消费税应税产品对外销售的;②、将外购的消费税低税率应税产品以高税率应税产品对外销售的。”并自2013年1月1日开始执行。中国对关于燃料油征税方面政策陆续出台,将会对地方炼厂和下游供油商产生非常深远的影响。

从中国历年对燃料油消费税的征收可看出国家鼓励燃料油深加工、规范整顿地炼市场的决心,而这也将继续影响国内燃料油市场的供需结构。

中国国务院前任总理温家宝于2013年2月6日,主持国务院会议中对国家成品油质量升级提出明确要求,即2013年7月1日起推广使用国Ⅲ标准柴油、2014年推行底国Ⅳ标准柴油。升级产品推行过程中,受当前产能限制,在新建或改扩建装置投产前,可预期的今后几年,中国国内轻质燃料油供给量将大幅增加。在一定程度上将对中国国内船用燃料油供需结构产生较大影响。

为顺应宏观经济发展方向及“节能减排”需要,今后,中国燃料油消费税赌漏将更趋完善,对地方炼厂来讲,加工原料成本将大幅抬升。盈利水平将明显收窄。对于中间调油商来讲,今后不论是催化料、焦化料、沥青料还是页岩油均纳入收税范围,成本被推升,涨价成本或将从调油商转嫁到下游供油商,无疑将加重产业链条上企业的资金负担,企业利润受到冲击,零售优惠幅度收窄。从长远来看,供油商利润集体跳水很难避免,对于资金相对薄弱的部分民营供应商将面临转行或被迫出局的窘境,大鱼吃小鱼的现象更显凸显。

2 供需方面

受燃料油消费结构因素影响,未来中国燃料油消费仍主要集中在船用油与炼化板块。

2.1 中国燃料油产量

消费税新政的实施,将促使新建二次深加工装置陆续投产,生产附加值更高的油品,进而改善炼油收入。对燃料油“吃干榨尽”是必然趋势,或转产更多的国标沥青。届时,尽管原油一次加工能力连年提高,但其燃料油产出率将继续呈现持续缓慢下滑的走势,或将长期维持在较低水平。

2.2 原料深加工用燃料油

2012年是中国各地方炼厂新建炼油产能集中投产的一年,预计2013~2015年还将新增1 900 万吨的一次加工装置、1 640 万吨/年的催化裂化装置和500万吨/年的延迟焦化装置。之后,其扩建势头将有所减缓,但总体产能仍保持增长的趋势。随着地方炼厂新增炼油产能的投产,原料深加工用燃料油需求仍是燃料油消费的主力军。

另外,随着地炼与中字头央企合作力度的不断加大,加之中化工2013年获得1 000 万吨原油进口资质,预计地炼加工进口燃料的份额将逐渐减少。长远来看,随着消费税执行力度的加强,地炼加工进口燃料油将可能面临亏损。近两年各地方炼厂与中石油与中石化等中字头油企加强多方位合作,实现优势互补。其炼制原油的比重在不断的攀升,预计未来几年,这种情况还将延续。

2.3 工业用燃料油

随着环保要求的不断提高,伴着消费税新政的实施,中国工业用燃料油终端用户在高成本和环保的双重压力下,将逐渐由低价燃料:乙烯焦油,石油焦、煤炭、天然气及醇基燃料所替代。未来工业燃料油需求仍将呈继续下滑的趋势。不过在部分新能源等高端用户的刚性需求或将支撑锅炉用燃料油的需求,如在食品、制衣、卷烟以及一些用小型锅炉的轻工业对调和180CST 需求仍较稳定,将在一定程度上支撑工业燃料油萎缩的脚步。对于一些小型锅炉,对油的品质要求相对较高,尤其是一些做高新材料、涂料和精密仪器等工业对锅炉180需求稳定。相对于大型锅炉对燃料油的需求日益萎缩,小型锅炉或将成为锅炉燃料油市场支柱。这要取决于:首先,这些工业下游产品利润较好,企业运转健康;其次,多为外资或小型轻工业,资金周转小,因此对锅炉油需求相对稳定,也将会减缓工业锅炉用燃料油萎缩的步伐。

由于工业用燃料油目前在中国燃料油整体需求板块中基数羸弱,对燃料油整体消费量已难产生较大影响。

2.4 船用燃料油

中国将建成多个有全球影响力的船加油中心。中国海岸线长,港口众多,通过统筹规划,合理布局,综合开发,很多港口完全具备建设大型船用保税燃料油储存、中转、供应基地的条件,同时具备对其他港口形成连锁性供油网络的条件。通过完善与供油配套的各项设施的建设,中国的上海、天津、青岛、深圳、广州、大连等多个港口将会成为全球有影响力的船加油中心。中国开放保税油市场已经成为趋势,船用燃料油市场尤其是保税船供油因不受消费税影响且与国际油价联动性较强,随着越来越多企业的加入,中国在全球船用油市场的份额将大幅增加,万吨吞吐量供油量的水平即便只达到新加坡的1/3,中国保税油市场的规模就可接近5 000 万吨,如果达到1/2,就可超过1 亿吨,并可由此带动中国在亚洲地区的市场份额提升到40%以上。届时,中国将形成深圳、上海、天津等多个单港年供油超过500万吨以上的保税油供应中心,巨大的保税油供应量将推动全球船用油市场重心向中国转移。

随着中国经济的稳步发展,我们乐观预计,未来,全球将有19%的大宗海运货物运往中国;20%的集装箱运输来自于中国;全球新增大宗货物海洋运输之中有42%至50%运往中国。

总之,随着经济全球化的进一步深化,产业分工将进一步从沿海发达地区向内陆低成本转移,中国内河运输将伴随着“十二五”的逐步推进而快速发展。在船用燃料油方面,不管是内贸方面,还是保税船加油都将呈现稳步上升的趋势。同时,由于预期航运业形势较为严峻,主要表现在不少新船将到达交付期,短时间内将出现供需失衡,表现为运力过剩,竞争变得更加激烈,运价难以回升,市场需求也面临考验;另一方面,随着消费税公告的实施,中国国内调油成本将大幅度上升,未来船用油价格有继续走高的可能,以上因素均成为抑制中国船用油快速增涨的软肋。预计,中国船用燃料油市场竞争将更加激烈,其需求也将呈现平稳增长的趋势。

[1]林东龙,中国石油集团经济技术研究院.石油综合信息.

[2]石琳琳.2012年金银岛燃料油市场年度报告.

[3]罗琳.2012年卓创资讯燃料油市场年度报告.

[4]宋娟.2012年百川资讯燃料油年度报告.

[5]中国石化燃料油销售有限公司.海拉尔会议,2012,6

[6]2010—2012年国家统计局统计报告.

[7]中国国家税务总局网站.

猜你喜欢

表面工程与再制造(2019年6期)2019-08-24

商周刊(2019年1期)2019-01-31

商周刊(2018年25期)2019-01-08

石油化工建设(2018年6期)2018-04-22

航运交易公报(2016年35期)2016-12-13

当代化工研究(2016年9期)2016-03-20

天然气与石油(2015年2期)2015-02-28

重庆与世界(2014年8期)2014-02-27