从工业成本费用数据看上海工业发展特点

2013-10-29 08:27郑尉梅

统计科学与实践 2013年1期

郑尉梅

(上海市统计局,上海 200003)

上海工业成本费用调查已经开展五年,在此期间,上海经历了国际金融危机的洗礼,上海工业也经历了从蓬勃发展到遭受重创、从筑底反弹到恢复稳定的过程。通过成本费用调查数据,可分析上海各工业行业五年来的不同发展情况,反映上海工业结构的变化趋势。

一、从工业成本费用数据看上海工业结构变化

(一)2011年上海工业结构状况

上海工业高度依赖出口,重工业占主导地位,轻工业是重要补充。2011年,在所有纳入工业成本费用调查的企业(以下简称工业成本费用调查企业)中重工业增加值的比重为69.2%,轻工业为30.8%,但从增加值率看,轻工业的增加值率为31.3%,重工业的增加值率仅为17.3%,低于轻工业14个百分点。

在重工业中,交通运输设备制造业增加值总量位列第一,且增加值率高达27.7%,高于全市平均水平7.7个百分点。对于此类行业,应该注重高端产品的开发和应用,提高国际影响力,创造自有国际著名品牌,使之成为带动上海发展的坚实力量。通信设备、计算机及其他电子设备制造业是上海产出和出口总量最大的一个行业,主营业务收入在工业成本费用调查企业中占19.6%,出口占58.4%,但由于“两头在外”的代加工比重相当大,产品附加值非常低,增加值率仅为8%,低于全市平均水平12个百分点,是拉低重工业增加值率的主要原因,三项指标之间的巨大反差显示整个行业的运行模式需要进行彻底的变革,单纯的组装加工已经不能适应上海越来越高的人力成本和商务成本。

轻工行业,如烟草制品业、食品制造业、饮料制造业、纺织服装等,在上海工业的经济总量中占比并不突出,但是这些行业涉及到就业、社会稳定等民生问题,而且增加值率均高于全市平均水平,因此,也是上海工业非常重要的一部分。

(二)近五年上海工业结构变化情况

根据此次金融危机的发展过程,可以把2007年至2011年这5年分为三个阶段。不同的阶段,上海工业发展表现出不同的结构特点。

第一个阶段:金融危机前(2007年1月至2008年上半年)。上海工业发展迅速,各月的同比增幅均保持两位数的增长。2007年,在成本费用调查企业中,交通运输设备制造业增加值占比14.7%,位列各行业首位;通信设备、计算机及其他电子设备紧随其后,占13.3%,仅比交通运输设备制造业低1.4个百分点;黑色金属冶炼及压延加工业位列第三,占11.3%。

第二阶段:金融危机大规模爆发阶段(2008年下半年至2009年一季度)。随着国际金融危机蔓延全球,上海各行各业均受到了不同程度影响,行业结构也发生了明显变化。石油加工、炼焦及核燃料加工业、交通运输设备制造业、黑色金属冶炼及压延加工业和化学原料及化学制品制造业等行业受到金融危机的严重影响,增加值比重都有所下降,特别是石油加工、炼焦及核燃料加工业在2008年由于全球石油价格的大幅度上升,全行业巨幅亏损,造成增加值呈负数的情况,其他3个行业的增加值比重分别比2007年下降1.7个、1个和0.4个百分点。通信设备、计算机及其他电子设备制造业由于上海几家大型企业接到大笔的笔记本代加工订单,因此在2008年的增加值比重有所提高,为15.5%,比2007年提高2.2个百分点。

第三个阶段:调整恢复阶段(2009年的第二季度到2011年)。由于国际金融危机对上海各行各业的影响不一,国际形势复杂多变,国家政策在部分行业中起到积极拉动作用,因此上海的行业结构发生进一步演变。交通运输设备制造业抓住机遇,在国家振兴汽车产业规划和各项推进汽车消费政策推动下,大力提升乘用车生产能力、加快自主品牌轿车的建设,增加值比重持续提高,2011年为22.8%,比2008年提高9.8个百分点,成为这个阶段的重要发展行业,对上海工业走出国际金融危机起到了积极带动作用。通用设备制造业和专用设备制造业等装备制造业在这个阶段才开始呈现生产萎缩,然后逐步恢复的态势。2010年,通用设备制造业增加值比重比2008年下降0.6个百分点,专用设备制造业下降0.2个百分点,之后企业积极推动产业升级突破,聚焦重点项目、重点产业基地建设,增加值比重逐步回升,2011年工业增加值占比分别为8.5%和3.6%,比2010年提高0.7个和0.2个百分点。通信设备、计算机及其他电子设备制造业所存在的问题也逐渐暴露出来,严重依赖出口、处于产业链的末端、以对外加工为主等原因造成行业一蹶不振,增加值比重走低,2011年行业增加值比重比2008年下降7.2个百分点。

二、从工业成本费用数据看企业成本费用构成特点

(一)劳动者报酬

从成本费用调查来看,上海工业企业的人均劳动者报酬呈现技术密集型企业人均劳动者报酬较高、企业效益较好,劳动密集型企业人均劳动者报酬较低、企业效益较差的特点。

技术密集型企业又称知识密集型企业,具有资源消耗低、从业人员中科技人员所占比重较大、劳动生产率高的特点。在纳入2011年工业成本费用调查并参与2008年经济普查的2912家企业中,按一定标准确定的78家技术密集型企业的人均劳动者报酬为20.77万元/人,比全部成本费用企业平均水平高11.93万元/人。由于企业以技术领先为主要特征,高学历高技术的从业人员占比较高,相对来说人均劳动者报酬也会相应提高,这部分企业经济效益好于全市平均水平,成本费用利润率为9.53%,比全部成本费用企业平均水平高2.2个百分点。

劳动密集型企业人均劳动者占用固定资产的数额较少、技术操作要求较低。在上述2912家工业成本费用调查企业中,570家劳动密集型企业的人均劳动者报酬为4.74万元/人,比全部成本费用调查企业平均水平低4.1万元/人。劳动密集型企业仍在上海工业企业中占据相当大的一部分,随着劳动力成本的快速增加,这部分企业的效益也日益严峻,成本费用利润率为4.18%,比全部成本费用企业平均水平低3.2个百分点。

(二)生产税净额

2011年,在工业成本费用调查企业中,烟草制品业的每百元主营业务收入上缴生产税净额最高(每百元主营业务收入上缴生产税净额=生产税净额/主营业务收入×100),高达77元;石油和天然气开采业位列第二,为14.9元;石油加工、炼焦及核燃料加工业位列第三,为11.3元。

2009年,我国税收政策进行了一次重要调整,原来的道路建设费改为燃油附加税,这也是此次金融危机爆发后,国家根据燃油价格和税费收入进行的一次重大改革,每百元主营业务收入生产税净额上升到4.6元。之后持续小幅提升,2011年提高至4.9元。

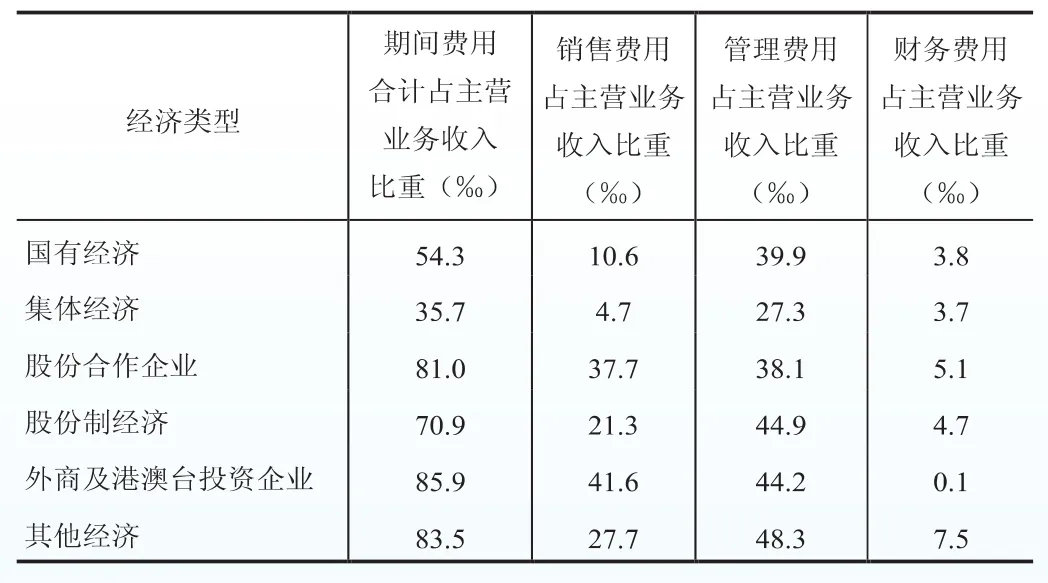

(三)期间费用

2011年,国际经济形势依然严峻,企业不断加强成本控制和期间费用的支出控制,以求在恶劣的环境下能有所获益。不同经济类型的企业由于其性质和生产销售模式不同,在控制期间费用的方法上也各有不同。

集体经济的期间费用之和占主营业务收入的比重是各经济类型中最低的,国有经济次之,而外商和港澳台投资企业比重最高。从结构看,在销售费用方面,集体经济企业规模较小,市场化程度较低,销售对象较为固定,而国有经济大多为垄断性行业或者公共服务类企业,有特定的销售渠道,因此这两种经济类型的销售费用占主营业务收入的比重较低;外商及港澳台投资企业在改革开放后逐渐成为上海工业的主导部分,其管理理念更相信市场这只“无形的手”,在销售费用上的支出比重更是位居各经济类型之首。在管理费用方面,集体经济由于企业规模相对较小,管理模式简单,因此管理费用的比重也相对较小;在财务费用方面,外商及港澳台投资企业外汇贷款利率较低,通过对冲等方法使得汇兑有所收益,能冲抵部分财务费用,因此财务费用的比重最低(表1)。

表1 2011年工业成本费用调查企业期间费用占比情况

(四)直接材料消耗

2011年,上海工业成本费用调查企业直接材料消耗占主营业务成本的78.1%,是自2007年以来占比最高的一年。原材料价格对上海工业运行的影响已经越来越大,企业的盈利空间也越来越微薄,单纯依靠压低上游原材料的价格,从而打价格战的经营策略已经无法适应市场变化。

在全市34个大类行业中,石油加工、炼焦及核燃料加工业的直接材料占主营业务成本的比重最高,达到93.4%;有色金属冶炼及压延加工业位列第二,为90.6%;之后依次为通信设备、计算机及其他电子设备制造业,家具制造业,电气机械及器材制造业,文教体育用品制造业。这几个行业的直接材料占主营业务成本的比重较高,受原材料价格波动的影响也较大。而水的生产和供应业是受原材料价格影响最小的行业,比重仅为30.2%;橡胶制品业紧随其后,占47.1%;其次为纺织服装、鞋、帽制造业,化学纤维制造业,燃气生产和供应业,饮料制造业。这些行业大多为轻工业,对原材料价格的依赖程度较低。

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

消费导刊(2018年9期)2018-08-14

中国乡镇企业会计(2018年3期)2018-01-27

消费导刊(2017年15期)2017-11-07

现代经济信息(2016年4期)2016-06-20