配股后业绩下滑与真实活动盈余管理的相关性研究

2013-10-24 08:42程晓航

财务与金融 2013年2期

王 敏 刘 静 程晓航

一、引 言

资金缺乏一直是困扰我国公司的一个顽症,为解决此种问题,很多公司都积极采用各种方式进行融资,然而根据成本效益原则,融资方式的选择在很大程度上受到融资成本的约束。我国公司股权相对集中,并由于大股东(如国有股)经常性缺位而减轻了对管理当局的约束,因此管理当局就没有了分红压力,股权融资就成了我国上市公司的首选,并且配股再融资(SEO)一直为我国上市公司所青睐。然而我国的配股政策始终以净资产收益率(ROE)作为衡量公司是否达到配股资格线的标准。作为一个综合性指标,ROE的影响因素很多,这诱使上市公司为了获得配股权而进行盈余管理。国内学者的研究主要从操控性应计盈余管理的角度,检验配股后公司业绩与盈余管理之间的关系。而本文将从真实活动盈余管理的角度,探究配股后业绩下滑与盈余管理的相关性。

二、文献回顾

国外学者对配股再融资与盈余管理的相关性进行了大量的研究。Jones(1991)、Rangan(1998)、Teoh等(1998)研究结果表明企业在SEO过程中可以通过调整可操控性应计利润,来提高发行的报告盈余,而操控性应计利润的逆转造成了股票发行后企业经营业绩和股票收益下降。Shivakumar(2000)也对SEO与盈余管理的关系进行了实证研究,研究表明盈余管理并不是被设计用来误导投资者的,而是它自身对该市场预期的一个理性反应。Roychowdhury(2006)、Gunny(2010)、Cohen等(2010)证明了进行SEO的公司通过日常经营活动操纵盈余,并且相对于可操控性应计利润而言,真实活动操控(如:研发费用投资等)导致公司SEO后业绩下降更为显著。可见,盈余管理已经成为企业SEO过程中普遍存在的现象,并造成了SEO后业绩的下滑。然而现有研究主要是围绕着操控性应计盈余管理与SEO的关系展开的,而真实活动盈余管理与SEO的关系是近几年才兴起的。

配股与盈余管理的研究也一直是国内研究的焦点之一,蒋义宏(1998)、陈小悦等(2000)、阎达五等(2000)发现上市公司的ROE或ROA集中分布在配股资格线附近的区间,从而证明了盈余管理的存在性。黄新建(2004)、张祥建(2005)、陆正飞等(2006)通过修正的Jones模型研究了配股公司盈余管理的时间序列分布特征,发现配股当年及前三年上市公司从事了操控性应计盈余管理,并与配股后的业绩显著的负相关。王良成等(2010)对我国上市公司配股后业绩下滑进行了实证研究,认为上市公司配股后业绩下滑不但与操控性应计盈余管理相关,而且与上市公司大股东的掏空行为有关。由此看出,同国外学者一样,国内学者的研究也是围绕配股与操控性应计盈余管理的关系而展开,鲜有学者对配股与真实活动盈余管理的相关性进行探索。

三、理论分析与研究假设

(一)配股前的盈余管理

资金的饥渴导致上市公司想尽办法进行股权再融资,然而我国的配股制度始终将ROE作为一个核心指标,以此考核上市公司的配股资格。因此为达到配股门槛,上市公司有强烈的盈余操控动机。学者蒋义宏等(1998)以1993-1997年深沪两市上市公司年度报告中披露的净资产收益率(ROE)为研究对象,采用描述性统计的方法,发现上市公司的ROE集中分布在[10%,11%]区间,从而证明了盈余管理的存在性,关于到底是哪种盈余管理行为,文中并没有讲明。

目前学术界将盈余管理主要划分为两大类:操控性应计盈余管理和真实活动盈余管理。其中,操控性应计盈余管理是在会计准则允许的范围内,通过会计政策和会计估计等的选择对会计盈余进行操控的一种机会主义行为,不会影响企业的经营现金流,例如固定资产使用年限的判断以及折旧方式的选择、存货跌价准备、坏账准备的计提等。真实活动盈余管理指企业管理当局为了达到利润平滑、零利润或是达到机构预期等目的对正常经营活动的偏离,旨在误导利益相关者,从而使之相信企业的财务目标在正常经营水平下达到,会影响企业的经营现金流,例如减少研发费用、销售管理费用的开支等。

Burns等(1990)通过对649位高管问卷调查,发现他们更倾向于真实活动操控而非应计项目操控来进行盈余管理;Graham等(2005)对401位财务总监进行问卷和访谈调查发现,78%的高管为实现平滑盈余的目标,更倾向于牺牲企业的经济利益而进行真实活动盈余管理。由此可见,高管们往往偏好真实活动盈余管理。主要原因如下:首先,真实活动盈余管理更加隐蔽不易被监管部门发现;其次,会计准则等对会计政策、会计估计的限制使得管理当局的自由裁量权受到限制,进而限制了应计利润操控的弹性;第三,应计利润操控只能发生季末或年末等编制报表的时候,而管理当局编表时又无法确定外部审计人员所允许的会计政策和会计估计的选择,即管理当局可以决定经营决策,但会计政策等选择却取决于外部审查;第四,真实活动盈余管理必须在财政年度之前有目的的事实,而非一种机会主义行为,如果在财政年度之后,已将所有的可操控应计项目都进行了调整,但企业的利润仍低于需要的阀值水平,此时就不可以再通过真实活动盈余管理来调整企业利润了。

因此本文主要研究真实活动盈余管理行为,并参 照 Roychowdhury(2006)、Cohen(2010)、Gunny(2010)等人的研究,从经营现金流、产品成本和可操控费用三个方面实证检验真实活动盈余管理行为的存在,并提出以下假设:

假设一:上市公司在配股前存在真实活动盈余管理

(二)配股前后业绩变化

由于企业主要通过加大销售折扣、过量生产和过量缩减可操控费用三种方式进行真实活动盈余管理,因此主要在以下几个方面对企业的经营业绩产生影响:

配股前加大销售折扣的力度或是提供过于宽松的信贷条约,将导致当期较低的经营现金流,却可以在较大程度上提高当期的销售额,提高当期盈余。但是这种方式只能在短期内提高销售量,如果不继续这种折扣和宽松的信贷条约,而让销售价格变回到以前的水平,就会与消费者预期相悖,从而对未来销售水平产生负面影响,可能导致配股后业绩下滑。

配股前还可以通过过量生产(高于正常需要水平)以降低当期已售产品成本,从而提高当期盈余。由经营杠杆的原理可知,在一定的产销范围内,固定成本不变,产量的增加会摊薄单位固定成本,降低单位产品成本,进而降低利润表中已售产品的成本,以此提高当期盈余。然而产品生产过多就会导致大量的存货积压,产生更多仓储费用,导致总的产品成本增加,并加大了经营风险,可能引起配股后盈余的下滑。

可操控费用包括研发费用、销售费用和管理费用,这些费用的支出在当期不仅无法直接产生经济利益,反而会降低当期的盈余。比如员工培训费用计入管理费用,可以提高员工技能,间接给企业带来经济利益,却无法直接在报表上列示。因此配股前降低减少可操控费用,可以提高当期盈余,但却面临着降低企业未来经济利益的风险,将导致配股后业绩的下滑。

从以上三个方面的分析可以看出,真实活动盈余管理行为可以提高配股前利润,达到配股资格线,却是以企业未来的经济利益为代价,并将导致了配股后业绩的下滑。因此,本文提出以下两个假设:

假设二:上市公司配股后1-2年内业绩下降;

假设三:配股前的真实活动盈余管理与配股后业绩下降负相关。

四、研究设计

(一)数据来源与样本选择

本文选取了1997-2009年成功进行配股的中国深、沪两市A股上市公司作为初始研究样本,其中以配股说明书发表日期作为配股年份进行筛选,并进行了以下剔除:(1)剔除了金融保险业,因为其采用的是特殊的会计准则;(2)若样本公司在所选期间进行了多次配股,则仅仅保留最后一次配股,以排除连续配股对ROE的影响。基于以上原则,本文最终选取了549个样本数据。数据主要来源于国泰安数据库,数据处理通过spss19.0完成。

(二)变量定义

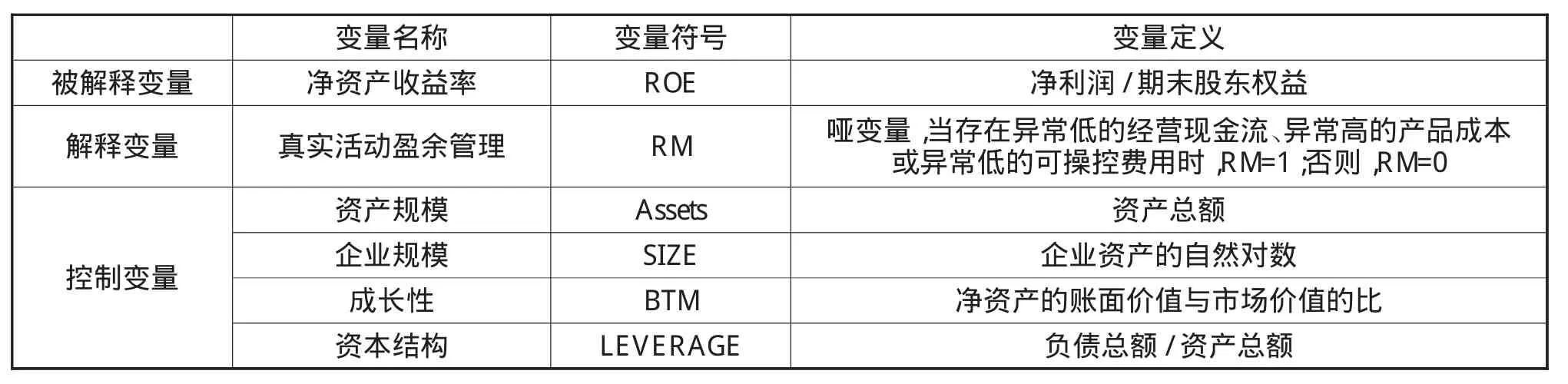

本文的变量定义如下表1:

表1 变量定义表

(三)实证检验模型

1、对配股前真实活动盈余管理检验

本文将参照Roychowdhury(2006)等人的研究,从经营现金流、产品成本和可操控费用三个方面对企业真实活动盈余管理进行分析,采用以下三个期望模型。

(1)正常水平的CFO期望模型为:

此模型的残差即为异常的经营现金流,预计符号为负。

(2)产品成本(PROD)由已售产品成本(COGS)与当期存货变动量(△INV)构成,首先COGS的期望模型如下:

综合②③两式,正常水平的PROD期望模型如下:

此模型的残差即为异常的PROD,预测其符号为正。

(3)正常水平的可操控费用(DISX)期望模型如下:

此期望模型的残差即为异常的可操控费用,预测其符号为负。

2、对配股前后业绩的检验

首先,采用配对T检验的方法,即将配股前后两年的ROE进行配对,对配股前后的业绩进行检验。其次,通过下列ROE变化的期望模型,来检验RM与ROE之间的相关性。

参照李彬(2009)等人的五分位点法,本文也采用五分位法将异常经营现金流、异常产品成本、异常可操控费用进行划分,即①式残差低于第一个五分位点的表明存在异常低的经营现金流,即进行了真实活动盈余管理操控,RM=1,否则为0;④式残差低于第一个五分位点,则RM=1,否则为0;⑤式残差低于第一个五分位点,则RM=1,否则为0。其中,k1、k2等为系数,ζi,t为残差项。

五、实证结果分析

(一)真实活动盈余管理检验实证结果分析

对配股当年的CFO、PROD和DISX进行回归分析(回归结果并未在文中展示),结果表明只有可操控费用中所有自变量系数是显著的,而经营现金流和产品成本模型中有部分变量不显著。关于后者回归系数部分不显著的原因,可能是由于本文所采用的回归模型是基于发达国家资本市场数据所得,而我国资本市场不够发达,数据也不够完整,因此回归分析的结果就不如国外理想;或者是我国上市公司更热衷于费用操控。

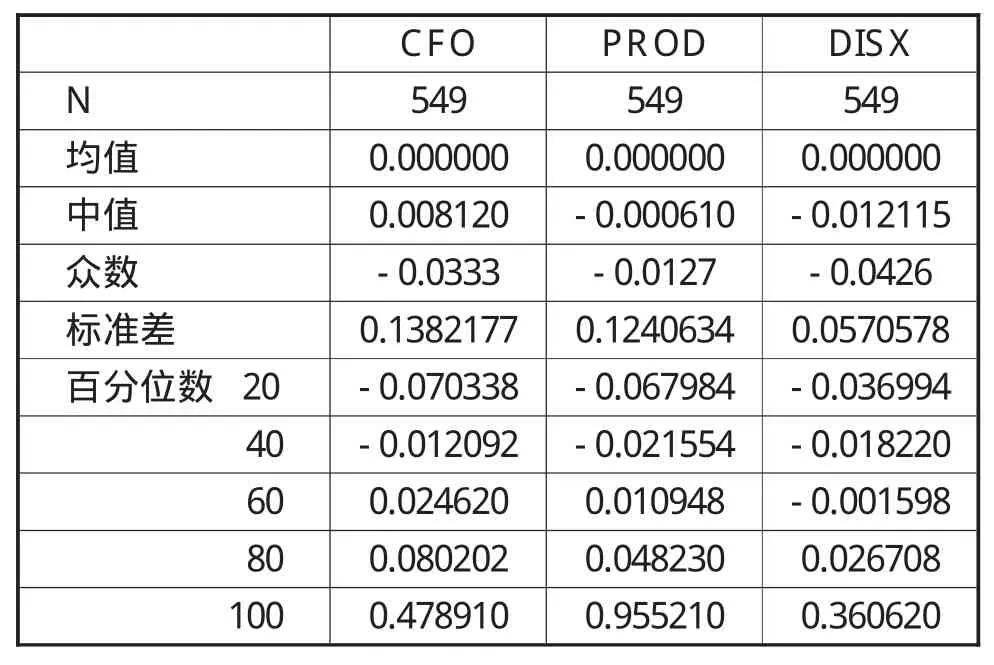

通过对CFO、PROD和DISX进行回归分析后求出的残差中值 进行描述性统计(见表2),可以看出DISX残差中值为-0.012115,与预先估计的符号相符,表明确实存在异常低的销售管理费用,证明了费用操控行为的存在。CFO残差中值为0.008120,与预先估计符号相反,但其残差众数-0.0333,符合预先估计,因此可以认为我国上市公司配股前存在异常低的经营现金流,证明了销售操控的存在。PROD残差中值为-0.000610,众数为-0.0127均与预测的不符,可能原因是④式的变量较多,而由于中国证券市场的不够完善,而导致部分样本数据缺失,进而影响了分析的结果;或者是如上所述,我国上市公司更热衷于费用操控。

表2 CFO、PROD和DISX残差描述性统计

表3 成对样本检验

综上所述,我国上市公司在配股前存在异常低的经营现金流和可操控费用,证明其确实存在真实活动盈余管理的行为,并且以费用操控为主。

(二)配股前后业绩变化实证分析

本文采用配对T检验方法,对样本数据配股前后的业绩变化进行分析。将配股前后两年的ROE进行配对,共分为六对即t-2与t-1、t-1与t、t与t+1、t+1与t+2、t+1与t-1、t+2与t-2。从表3中可以看出第二对(t-1&t)的均值小于0,p值小于0.05,表明配股当年的ROE显著小于配股前一年;第三对(t&t+1)的均值小于0,p值小于0.05,表明配股后一年的ROE显著小于配股后一年,因此配股前的业绩显著优于配股后的业绩,即配股后业绩出现的显著的下滑,证明假设二成立。

(三)配股前后业绩变化与真实活动盈余管理相关性分析

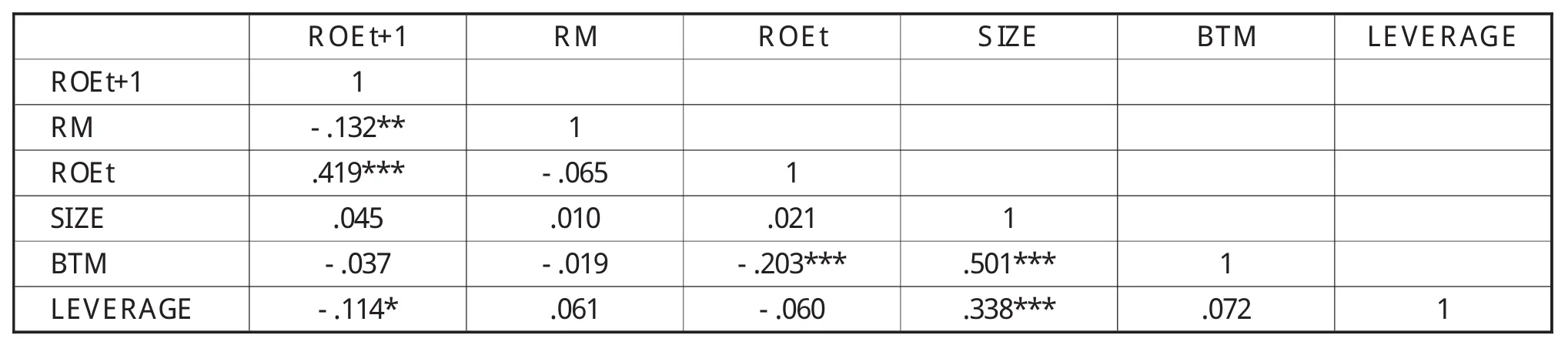

通过对⑥式各变量的描述性统计(下表4),可以看出ROEt+1的均值为0.045,远低于配股前ROEt的均值0.083,而且相比最低的配股资格线0.06,下降了25%。另外,通过Pearson相关矩阵(表5),可以看出ROEt+1与真实活动盈余管理RM、LEVERAGE显著负相关。

表4 描述性统计

对⑥式进行回归分析得出,RM系数为-0.037,p为0.01,表明上市公司配股后的业绩与其配股前进行的真实活动盈余管理行为显著负相关,从而验证了假设三;另外,ROEt的系数为1.336,p值为0.00,表明配股后的业绩与配股当年的业绩显著负相关;LEVERAGE的系数为-0.131,p值为0.011,表明配股后的业绩与该公司的资产负债率显著负相关。

表5 Pearson相关矩阵

表6 回归系数

六、研究结论与建议

为研究我国上市公司为进行配股再融资是否进行了真实活动盈余管理,以及此种行为对配股后业绩的影响,本文以1997-2009年成功进行配股的549家A股上市公司作为研究对象,对配股后上市公司的业绩与配股前真实活动盈余管理的关系进行了实证研究,实证结果表明上市公司在配股前进行了以费用操控为主的真实活动盈余管理,配股后业绩确实出现下滑,并且与配股前的真实活动盈余管理行为呈显著负相关关系。

由于我国一级资本市场证券定价依然处于市场功能相对弱化的阶段,配股公司与投资者间的信息不对称程度严重,为达到配股再融资的目的,公司具有强烈的财务包装动机。从本文的研究结果可以看出,我国上市公司配股后业绩出现显著下滑,且与配股前的真实活动盈余管理行为显著负相关,即为达到配股门槛,企业大都在配股前进行了真实活动盈余管理行为,尤其是费用的操控;因此本文从以下两方面提出相应的建议:

(1)证券监管方面,政策制定者建立一个全面的指标考核体系,而不仅仅是ROE,对配股资格进行事前审核;另外还要进行适当的事后考核,审核配股所得的资金的使用是否按合约进行,并制定相应的惩处措施;

(2)注册会计师审计方面,真实活动盈余管理通常是财政年度之前就计划好的,是企业管理人员有目的的对日常经营活动的操控,往往更加隐蔽,使得审计人员很难从报表中发现,进而降低了审计报告的有效性。针对本文的实证研究结果,建议审计人员应加强对日常可操控费用的审查,以判断并披露其是否存在真实活动盈余管理的行为,从而帮助相关信息使用者对企业盈利能力等做出正确判断。

[1]原红旗.股权再融资之‘谜’及其理论解释[J],会计研究,2003(5)

[2]陆宇建,上市公司基于配股权的盈余管理行为实证分析[J],南京社会科学,2002(3)

[3]Jones.J.Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2),193-228

[4]Rangan.S.Earnings management and the performance of seasoned equity offerings,Journal of Financial Economics,1998,50,101-122

[5]Teoh,SH.Welch and T.J.Wong,Earnings management and the underperformance of seasoned equity offerings,Journal of Financial Economics,1998,50,63-99

[6]Shivakumar.L,Do firms mislead investors by overstating earnings before seasoned equity offerings?,Journal of Accounting and Economics 1998,29,339-371

[7]Roychowdhury,S.Earnings management through real activities manipulation[J],Journal of Accounting and Economics,2006(42):335-370

[8]Gunny,A.The relation between earnings management using real activities manipulation and future performance:evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010(3):855-888

[9]Daniel,A.Cohen and Paul,Zarowin.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010(50):2-19

[10]蒋义宏,李树华.著.证券市场会计问题实证研究[M].上海:上海财经大学出版,1998

[11]陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J].经济研究,2000(1):72-83

[12]阎达五,耿建新,刘文鹏.我国上市公司配股融资行为的实证研究[J],会计研究,2001(9):21-27

[13]黄新建,中国上市公司配股中的盈余管理实证研究[J].商业研究,2004(16):4-7

[14]张祥建,徐晋.盈余管理、配股融资与上市公司业绩滑坡[J].经济科学,2005(1):56-61

[15]陆正飞,魏涛.配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006,(8):52-59

[16]王良成,陈汉文,向锐.我国上市公司配股业绩下滑之谜:盈余管理还是掏空[J],会计研究,2010(10)172-186

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

中国注册会计师(2021年9期)2021-10-14

汽车实用技术(2020年20期)2020-11-23

北京航空航天大学学报(2020年10期)2020-11-14

中国外汇(2019年10期)2019-08-27

自动化学报(2019年6期)2019-07-23

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14

河南科技(2015年8期)2015-03-11