城乡医疗保险制度整合的实践与思考

2013-09-21 07:15林森

长春大学学报 2013年1期

林 森

(东北财经大学 公共管理学院,辽宁 大连 116003)

1 问题的提出

我国职工基本医疗保险制度、居民基本医疗保险制度和新型农村合作医疗制度已建立并日趋完善。截至2011年底,全国参加城镇基本医疗保险人数已超过4.7亿(其中参加城镇职工基本医疗保险人数为25227万,参加城镇居民基本医疗保险人数为22116万,参加保险的农民工人数为4641万[1]),参加新型农村合作医疗的人数达8.32亿[2],参保总人数超过13亿,已基本实现全覆盖。由于制度分设、管办分离、资源分散,不但提升了管理成本,降低了管理效率,也给城乡参保者带来了诸多不便。基于此,2009年中共中央国务院颁布了《关于深化医药卫生体制改革的意见》。文件指出,要“有效整合基本医疗保险经办资源,逐步实现城乡基本医疗保险行政管理的统一”。那么,如何实现城乡医疗保险制度的对接,使新型农村合作医疗保险、城镇居民医疗保险、职工基本医疗保险的制度整合从政策导向过渡到具体的政策制定并指导改革实践,是当前迫切需要研究和探索的问题。

2 城乡医疗保险制度分立的现状及弊端

2.1 城乡医疗保险制度分立的现状

由于我国城乡经济社会发展极不平衡,已建立的医疗保险制度也呈现出碎片化状态。从参保对象、资金筹集、待遇水平、统筹层次、经办管理等方面对职工基本医疗保险、城镇居民医疗保险、新型农村合作医疗保险制度比较可知(见表1),现行医疗保险制度呈现出“三块两制”的特征,即职工、居民、新农合医疗保险呈“板块状”分立;由人力资源和社会保障部管理的城镇基本医疗保险制度与卫生部主抓的新型农村合作医疗保险制度并立。城乡间医疗保险制度分设、管办分离的割裂状态带来的矛盾日益凸显。

2.2 城乡二元医疗保险制度的弊端

从公平角度分析,医疗保险制度的城乡分设给参保者在制度间流动造成严重障碍。参保者从保障层次高的医疗保险制度向保障层次低的医疗保险制度流动容易。例如,农村户籍参保者可以在与企业存在雇佣关系的前提下参加职工基本医疗保险,待遇支付比例较高;解除劳动关系后,只能参加户籍所在地新型农村合作医疗保险,保障水平偏低。受城乡二元分割、户籍制度等因素制约,农村户籍的参保人员无法从低层次的医疗保险制度向高层次的医疗保险制度流动,这显然有损公民权利的横向公平,有碍公民基本健康权利的实现。

从效率角度分析,两大医疗保险制度管理部门分设、机构重叠设置、信息系统重复建设,不但加大了管理成本,造成经办资源的分散、浪费,也给参保者在进行参保身份转换时带来诸多不便。制度间不衔接造成参保者重复参保、政府重复补助、生病时领取双重待遇,这显然不利于基金的安全运行。

综上所述,“三块两制”的医疗保险现状既没有实现制度的公平性,又没有提高管理和基金的使用效率,对社会的和谐发展造成了一定障碍。

3 部分城市开展城乡医疗保险制度整合的先期探索

截至2011年9月底,共有天津、重庆、青海、宁夏、兵团等5个省级区域,41个地市,162个县(市、区)开展医疗保险城乡统筹[3]。整合后,医疗保险制度层次有高有低,以统筹层次、制度框架内医疗保险种类为出发点,将制度整合方式归纳为以下两类。

3.1 三合一大统一模式

2008年,东莞市率先将职工医保、居民医保、新农合医保三项制度整合为一。制度设计打破户籍、身份、就业与非就业限制,改变了城乡割裂状态,实现了城乡医疗保险制度无缝对接[4]。整合后,医疗保险制度呈现出“筹资规模统一、缴费渠道多元、医保待遇一致”的特征。筹资比例统一为全市上年度职工月平均工资的3%;住院统筹基金支付比例达80%以上,年度最高支付限额达20万元。东莞市以“循序渐进、小步快走”的方式较快地实现了农村与城市医保制度一体化,参保覆盖面进一步扩大,基金共济能力增强,并充分顺应了参保者公平、可持续发展的内在诉求。

表2是根据《关于建立东莞市社会基本医疗保险制度的通知》(东府[2008]51号)、《关于调整东莞市社会基本医疗保险待遇结构及标准的通知》(东社保[2009]86号)、《关于调整我市基本医疗保险待遇标准的通知》(2011年7月4日发布)等相关文件整理。

3.2 二合一渐进模式

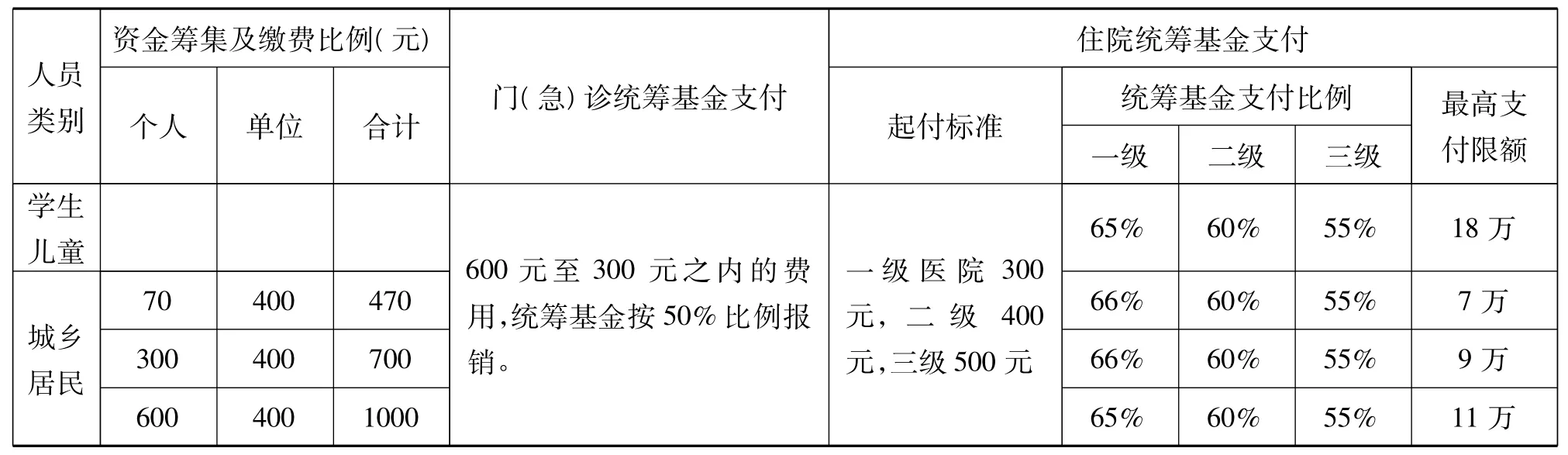

2009年,天津市将居民医保与新农合医保整合为城乡居民基本医疗保险,与城镇职工基本医疗保险制度共同构成了天津市基本医疗保险框架。从有利于城乡统筹规划管理的角度出发,天津市将两项基金并网结算,由人力资源和社会保障局统一管理。考虑到城乡的现实差距,城乡居民基本医疗保险的缴费标准划为三档,参保者按选择的档次享受对应的报销待遇(详见表3)。

表2 东莞市社会基本医疗保险筹资水平和偿付标准(2012年)

表3 天津市城乡居民基本医疗保险筹资水平和偿付标准(2012年)

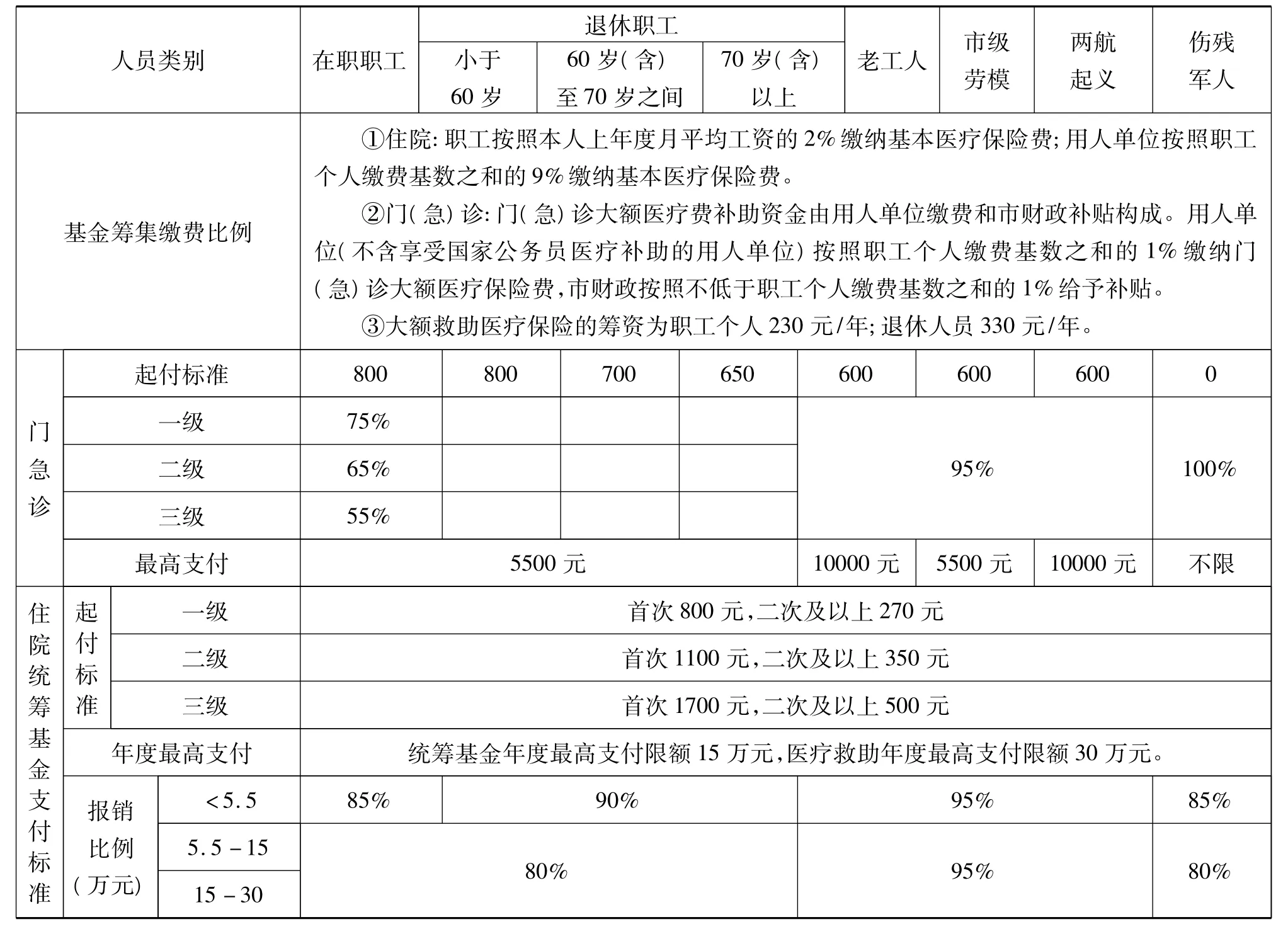

天津在整合城乡医疗保险制度时,按照保障水平与经济社会发展水平相适应的原则,根据财政状况、用人单位和个人经济承受能力确定不同筹资标准。从参保群体来看,城镇职工基本医疗保险的参保群体是行政区域内的国家机关、事业单位、社会团体、民办非企业单位、城镇企业(以下统称用人单位)及其职工和退休人员;城乡居民基本医疗保险的参保群体是具有本市户籍或学籍的未成年人、在校学生以及未参加本市城镇职工基本医疗保险的居民。无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员及其他灵活就业人员,可以在两个险种间自由选择。筹资渠道方面,城镇职工基本医疗保险由单位、个人共同缴纳,城乡居民基本医疗保险由个人、财政补贴共同承担。待遇支付方面,职工医保和城乡居民基本医疗保险的参保者均可享受门(急)诊、住院的医保待遇,但统筹基金的支付标准有所差别,职工医保参保者待遇支付水平普遍高于城乡居民医保(详见表4)。

无论是东莞的三合一大统一模式,还是天津的二合一渐进模式,都是在紧密结合本地经济发展水平、充分考虑城市化发展进程及原有医疗保险制度的基础上分阶段、分步骤进行的,具有示范意义。

4 整合城乡医疗保险制度的路径选择及建议

4.1 整合城乡医疗保险制度的路径选择

城乡医疗保障制度嵌入二元经济社会结构的制度特征,城乡居民基于经济联结和社会资本的行为选择,需要城乡医疗保障制度筹资、管理、支付、服务和环境的统筹衔接[5]。通过对新型农村合作医疗和城镇居民医疗保险的比较可知,两者的制度设计同为政府推动、财政补助、个人自愿参保,待遇水平则主要以“保基本”为主,这就为制度衔接提供了有利的条件和良好的基础。有鉴于此,将新型农村合作医疗保险、城镇居民医疗保险先行整合为城乡居民基本医疗保险制度,在此基础上设定其与职工基本医疗保险的有效衔接途径,是实现城乡医疗保险制度一体化的优选之路。

表4 天津市职工基本医疗保险筹资水平和偿付标准(2012年)

4.2 整合城乡医疗保险制度的建议

4.2.1 加强顶层设计

国家应尽快出台基本医疗保险城乡统筹和一体化管理的指导意见,对城乡统筹的基本原则、主要内容、管理主体、实施步骤等方面予以明确。制度设计以保障的公平性、有效性为出发点,打破城乡二元分割结构,逐步缩小城乡间的保障差距。各级政府在制度整合时要充分考虑参保者的经济承受能力,并与当地经济发展水平相适应。经济发展较快的地区统筹步子可以迈得大一些;经济基础薄弱的地区则不宜一步到位、一刀切。特别是有的地区,制度框架下存在职工医保、居民医保、农民工医保、灵活就业人员医保、新农合医保等多个险种,在设计新制度时更要深入研究、缜密设计、综合平衡、稳妥推进,使统筹后的医疗保险制度易衔接、可持续。

4.2.2 建立公平、动态的筹资机制

筹资的统筹衔接是制度统筹发展的核心内容。整合后的基本医疗保险制度仍应以“广覆盖、保基本、多层次、可持续”为原则。首先要对城镇居民和农村居民的缴费标准加以科学测算,制度对接时的缴费标准就低不就高,不额外增加参保者的经济负担。其次要建立“政府主导、稳步增长、合理分担”的筹资机制。明确政府责任,对弱势群体、困难群体加大补助力度。根据基金运行情况稳步提高基金筹集水平,合理分担基金筹资比例,避免超出财政支付能力陷入严重的发展困境,出现发达国家的“福利化”问题[6]。

4.2.3 优化支付方式,合理确定待遇水平

整合城乡医疗保险制度的最终目的是消除城乡居民医疗保险待遇的不平等,实现“病有所医”。当前参保人群的医疗需求进一步释放,人口老龄化加剧,慢性病患病率增高,基金运行的风险点日益增多。因此,要结合筹资水平合理确定给付标准,响应“新医改”要求,优化制度结构,使整合后的待遇标准就高不就低。探索与商业健康保险公司合作,建立多途径的补偿方式;进行总额预付改革,增强医保在产业链中的话语权;开展门诊统筹,引导参保人员“小病进社区”,多管齐下稳步提高城乡居民的医保待遇。

4.2.4 理顺管理体制,整合信息资源

医疗保险制度的整合与发展必然要求理顺经办管理体制。建议把经办管理统一归口到人力资源和社会保障部门,以避免政出多门,提高经办效率。在信息整合中,建议以相对成熟的城镇居民基本医疗保险信息系统为依托,对新农合的参保信息进行移植,并将信息化管理从城镇延伸到乡、镇、村,实现数据实时交换与资源共享。统一发行社会保障卡,为参保者记录一生、跟踪一生、服务一生。

整合城乡医疗保险制度是体现制度公平、保障绩效的客观要求。在制度整合中,应根据本地社会经济发展水平,因地制宜地加大探索力度,共同推动我国的医疗保险事业良续发展。

[1]人力资源和社会保障部.2011年度人力资源和社会保障事业发展统计公报[EB/OL].[2012-06-05].http://www.mohrss.gov.cn/.

[2]卫生部.2011年我国卫生事业发展统计公报[EB/OL].[2012-04-20].http://www.moh.gov.cn/publicfiles/.

[3]中国社会保障编辑部.2011年地方医疗保险城乡统筹管理整合情况及城乡居民养老保险制度统一省份情况[J].中国社会保障,2012(3):33.

[4]顾海,李佳佳.城乡医疗保障制度的统筹模式分析——基于福利效应视角[J].南京农业大学学报:社会科学版,2012,12(1):114-116.

[5]郑功成.中国社会保障改革与发展战略医疗保障卷[M].北京:人民出版社,2011:51.

[6]马丹,王福连,任苒.城乡医疗保险筹资机制研究:以大连为例[C]//辽宁省社会医疗保险优秀论文集.沈阳:辽宁省社会医疗保险协会,2011:100.

猜你喜欢

四川劳动保障(2021年10期)2021-12-02

快乐语文(2021年27期)2021-11-24

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

下一代英才(酷炫少年)(2019年3期)2019-03-25

中国医疗保险(2018年3期)2018-07-14

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国火炬(2014年3期)2014-07-24

小说月刊(2014年12期)2014-04-19

中国火炬(2013年11期)2013-07-25

公务员文萃(2013年5期)2013-03-11