上市公司审计委员会运行效率实证研究——基于公司绩效视角

2013-09-21 07:22:42丁斐

长春大学学报 2013年3期

丁 斐

(北京交通大学 中国产业安全研究中心;北京产业安全与发展研究基地,北京 100044)

上市公司审计委员会运行效率实证研究

——基于公司绩效视角

丁 斐

(北京交通大学 中国产业安全研究中心;北京产业安全与发展研究基地,北京 100044)

以公司绩效为研究对象,探明审计委员会对公司绩效的影响效果和路径。通过中介效用模型发现审计委员会对公司绩效有显著影响,其中对财务业绩具有显著的正相关关系。进一步研究发现审计委员会对财务业绩的影响主要来自于其对负向盈余管理的治理效应。因此,审计委员会在发挥对财务报表真实性的监督和审核的基本职能时,对公司绩效有正向的影响。

上市公司;审计委员会;财务业绩;负向盈余管理

1 理论分析与研究假设

审计委员会与财务报告质量之间的关联,决定了一些基于会计信息缔约的利益关系人对审计委员会质量的关注与评估。Zahra&Pearce(1989)指出,有效的审计委员会能够降低委托代理问题,帮助董事会监督经营者业绩,充分实施其监管职能。Davidson,Xie & Xu(2004)和 Anderson,Francis &Stokes(2004)从资本市场的债权人角度研究了债务融资成本与审计委员会质量之间的相互关系,发现良好的审计委员会确实与公司债务融资成本之间显著负相关,从而也提供了审计委员会作为影响公司财务报告质量影响因素的市场证据。他们主要使用审计委员会的独立性、审计委员会的规模和审计委员会的会议次数作为审计委员会质量的替代变量,发现良好的审计委员会(独立性越高,或规模越大,或会议次数越多)与公司债务融资成本之间显著负相关。由于良好的审计委员会能够消除信息不对称的程度,为外部债务人提供信心,从而降低了债务融资成本。基于以上分析,我们提出如下假设:

假设1a:设立审计委员会的公司与未设立审计委员会的公司相比,公司市场业绩更高。

假设1b:审计委员会规模与公司市场业绩成正相关关系。

假设1c:审计委员会开会次数与公司市场业绩成正相关关系。

规范的公司通过审计委员会的设立来“锁定”其经营和财务会计行为的规范性特征,增强投资者对公司未来的信心。Ambarish et al(1987)的研究表明:良好的公司治理机制能够创造价值,而审计委员会作为公司治理机制的一个重要方面,也能创造公司价值(Mark et al,2005;Kam & Joanne,2008)。审计委员会的设立和其具有的积极的特征有利于提高公司的市场业绩。然而Cornetta et al(2008)研究发现,盈余管理与公司绩效具有联动效应的激励效果。那么当审计委员会能够影响盈余管理的水平时,审计委员会对公司财务绩效的影响是否是通过其对盈余管理的影响而实现的呢?如果审计委员会与公司财务绩效存在正向关系,那么很有可能是因为审计委员会影响正向的盈余管理而得到。

公司的盈余管理行为根据其方向和动机可分为不同的种类,其中最基本的分类即为正、负向盈余管理行为。而盈余管理主要影响的是公司财务价值,而非市场价值。正向盈余管理行为能够提高公司财务价值,而负向盈余管理行为会降低公司财务价值。在区分盈余管理的基础上,我们认为审计委员会对公司财务价值的影响是非对称的,审计委员会主要是通过降低企业的负向盈余管理,从而提高企业的财务业绩。基于以上分析,我们提出如下假设:

假设2:审计委员会对公司财务绩效的正向影响主要是通过对负向盈余管理的影响实现的。

2 研究设计

2.1 样本与数据

本文以沪深两市所有非金融行业A股上市公司为研究样本,以2005~2010年为研究区间。数据来源于国泰君安公司数据库(《CSMAR3.1》)以及CCER数据库,数据使用Stata10.0软件进行筛选,并对数据做了如下几方面的处理:

(1)剔除金融行业的公司(行业代码为I),由于金融保险行业和其他行业相比具有独特性,因此剔除金融保险行业公司样本;

(2)剔除当年没有完整12个月市场回报数据的公司,其中包括了暂时停止交易达1个月以上的所有上市公司;

(3)对所有控制变量进行winsorize处理(小于1%分位数与大于99%分位数的变量,令其值分别等于1%分位数和99%分位数);

(4)剔除缺失数据的样本。

经过上述4个步骤,得到研究样本总计2302个(其中审计委员会规模变量共计601个),样本的年度分布如表1所示。

表1 样本年度分布表

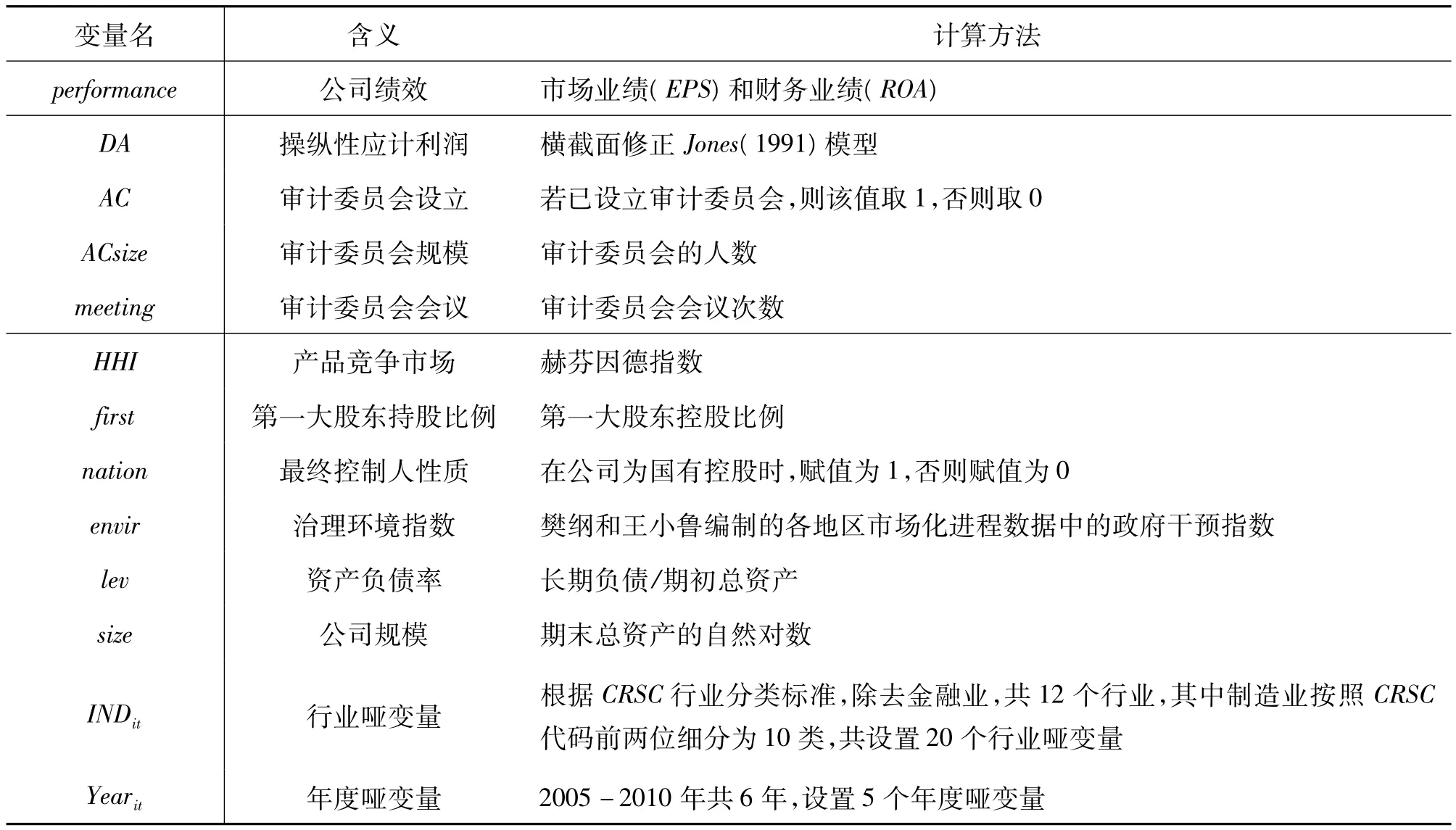

2.2 变量定义

2.2.1 被解释变量

公司绩效的替代变量有很多,例如息税前利润(EBIT)、总资产报酬率(ROA)、净资产报酬率(ROE)、市值与账面价值之比、股权回报率和资产回报率(Xu&Wang,1999)等。由于审计委员会对上市公司绩效的影响是通过增强投资者对公司未来的信心实现的,同时,EPS一直是考核上市公司经营能力的重要指标,具有较强的综合性,能够比较全面地反映公司的盈利能力和成长能力,因此本文使用EPS作为公司市场业绩的替代变量。另一方面,审计委员会通过影响公司的盈余管理水平影响着企业的财务绩效,因此选择总资产报酬率(ROA)来表示公司财务绩效。

2.2.2 解释变量

解释变量为审计委员会的相关变量,主要选择了“审计委员会设立变量(AC)”、“审计委员会规模变量(ACsize)”和“审计委员会会议变量(meeting)”3个变量。由于我国监管机构并没有强制要求上市公司披露有关审计委员会的信息,因而上市公司很少披露审计委员会开会次数,因此我们用董事会的开会次数作为审计委员会开会次数的替代。

另一个重要的解释变量为盈余管理变量。按照近期研究对盈余管理替代变量的使用,通常认为修正的Jones模型具有较好的代表性,而且由于非经常损益(EP)与公司绩效指标具有一定的共线性,因此本文主要使用修正的Jones模型计算出的操纵性应计利润作为盈余管理的替代变量。

2.2.3 控制变量

构建模型使用的控制变量主要有:产品市场竞争度(HHI)、第一大股东控股比例(first)、公司最终控制人性质(nation)、公司治理环境指数(envir)、企业规模(size)、资产负债率(lev)。

产品市场竞争度(HHI):相关的研究表明,产品市场的竞争强度影响公司治理的效果,因此我们也对产品市场的竞争状况加以控制。本文选取赫芬因德指数(herfindahl指数)代表产品市场竞争度,表示为HHI=∑(si)2,其中si为该行业中第i个企业的销售收入,本文用主营业务收入代替。在产业内企业数目一定的条件下,HHI指数越小,说明市场竞争强度越大;HHI指数越大,说明市场竞争强度越小。

第一大股东控股比例(first):主要使用数据库中综合治理的第一大股东控股比例数据。

公司最终控制人性质(nation):该变量为虚拟变量,即在公司为国有控股时,赋值为1;否则赋值为0。

公司治理环境指数(envir):夏立军和方轶强(2005)指出,公司所处治理环境的改善有助于减轻政府控制对公司价值的负面影响。该变量使用樊纲和王小鲁(2006,2009)编制的各地区市场化进程数据中的政府干预指数。

企业规模(size):企业规模越大,企业绩效越好(Watts & Zimmerman,1978;陈小悦和徐晓东,2001、2003)。

资产负债率(lev):企业资产负债率越高,企业绩效越好(Sun&Tong,2003;夏立军和方轶强,2005)。

此外,本文还控制了行业(INDit)与年度(Yearit)哑变量。变量的详细定义如表2所示。

表2 变量定义

2.3 方法与模型

为验证假设1,本文设计如下模型:

其中,市场业绩(EPS)为解释变量,ACi,t-1分别代入“审计委员会设立变量(AC)”、“审计委员会规模变量(ACsize)”和“审计委员会会议变量(meeting)”3个变量。CONTROLit为控制变量。该模型用来验证市场业绩与审计委员会的关系。

为验证假设2,本文使用中介效用模型验证,明确盈余管理的中介效用,设计了如下模型:

其中,Preformancei,t表示公司绩效,代入财务业绩(ROA)。DACit代入操纵性应计利润,ACi,t-1分别代入“审计委员会设立变量(AC)”、“审计委员会规模变量(ACsize)”和“审计委员会会议(meeting)”3个变量。CONTROLit为控制变量。值得注意的是,其中Preformancei,t使用当期的盈余管理,而ACi,t-1使用滞后一期的审计委员会的数据。虽然审计委员会的数据变化不大,但是滞后一期变量(right-hand)有效避免了数据的内生性造成的实证结果误差。

中介效用模型中的1-3公式即为验证的审计委员会与盈余管理的关系,而且本文将盈余管理的研究推进到区分正向、负向盈余管理,对盈余管理不同方向的研究上。

3 实证分析结果

3.1 描述性统计

对模型中的变量进行基本的描述性统计,统计结果如表3所示。

表3 描述性统计数据

从表3中可以看出,公司财务业绩变量(ROA)的均值为-0.9998,中位数为0.0245,最大值为0.1936,最小值为-1.5582;公司市场业绩变量(EPS)的均值为0.0237,中位数为0.1300,最大值为1.4800,最小值为 -3.0500;审计委员会设立变量(AC)的均值为0.7128,中位数为1,最大值为1,最小值为0;审计委员会规模变量(ACsize)的均值为3.3255,中位数为3,最大值为11,最小值为3。由此发现,我国审计委员会的规模在3人左右。审计委员会会议变量(meeting)的均值为7.8960,中位数为87,最大值为31,最小值为2。由此得出,我国审计委员会开会的次数平均在8次左右。产品竞争市场(HHI)的均值为0.1166,中位数为0.0862,最大值为1,最小值为0.0213;第一大股东持股比例(first)的均值为40.7792,中位数为38.79,最大值为85,最小值为5.18;国有控股(nation)的均值为0.6713,中位数为1,最大值为1,最小值为0;治理环境指数(envir)的均值为6.0244,中位数为5.97,最大值为8.37,最小值为3.04。

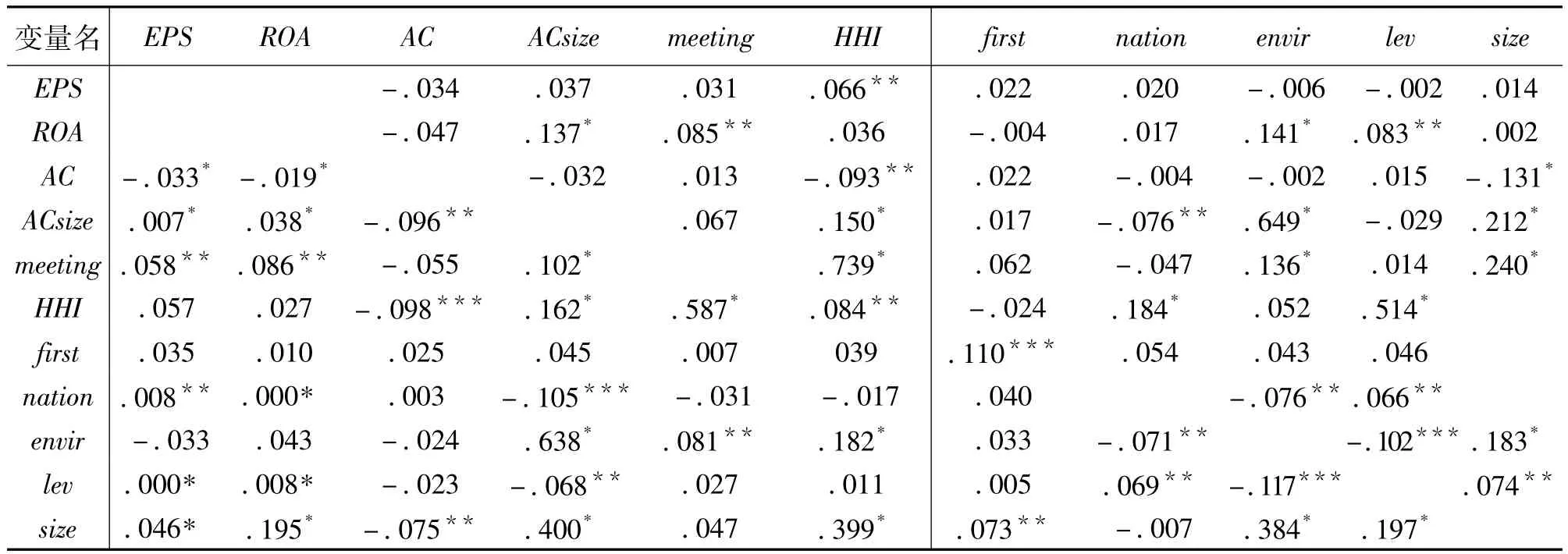

对变量进行相关分析,得到 Pearson和Spearman相关矩阵,如表4所示。从相关矩阵中可以看出,nation,lev和size与EPS和ROA显著相关,其他变量之间也存在一定的相关关系,但膨胀因子分析中(VIF)均小于2,因此不存在多重共线性。

表4 Pearson和Spearman相关矩阵

3.2 审计委员会与公司绩效关系的检验

本文借助于Stata10.0软件,对模型1-1至1-4进行截面回归,对其关系进行检验。从检验结果可以看出,审计委员会设立变量(AC)、审计委员会规模变量(ACsize)和审计委员会会议变量(meeting)与市场业绩(EPS)显著正相关,分别支持了假设1a、假设1b和假设1c。上述3个模型中的Adj-R2分别为0.3023,0.1428和0.3049,模型具有一定的解释力,其F值分别为31.74,4.09和32.24,模型设定合理。此外,在审计委员会设立变量(AC)模型中,第一大股东控股比例(first)、公司最终控制人性质(nation)、企业规模(size)、资产负债率(lev)与公司市场业绩显著正相关,而治理环境指数(envir)与公司市场业绩显著负相关,治理指数越高,公司市场业绩越低。

审计委员会设立变量(AC)和审计委员会会议变量(meeting)分别与正负向盈余管理相关,但是仅在5%或10%的显著性水平上显著,观察Adj-R2和F值发现,模型设定有效。

着重观察表5的中介效用模型的回归结果。从表5中第一列回归结果可以看出,审计委员会设立变量(AC)与财务业绩(ROA)在5%的显著性水平上显著正相关。第二和第三列回归结果表示:当加入正向(plus-DA)和负向(min-DA)盈余管理变量之后,AC变量均变得不显著,但是负向盈余管理(min-DA)与财务业绩(ROA)显著正相关,即审计委员会对企业绩效的影响完全被负向盈余管理的效用所吸收。换句话说,审计委员会能够对负向盈余管理发挥治理作用,这种治理作用可以使财务业绩(ROA)有所上升,支持了假设2。

表5 审计委员会与财务业绩关系的检验表:审计委员会是否设立

从审计委员会规模、审计委员会会议次数检验审计委员会与财务业绩的关系也表明,审计委员会对财务业绩(ROA)的正相关关系,主要是通过对负向盈余管理的治理效用实现的。负向盈余管理成为审计委员会对财务业绩关系的中介效用。

4 稳健性检验

4.1 度量指标的稳健性

为防止单一指标的片面性,本文在研究的过程中使用了审计委员会的3个相关变量作为对审计委员会的替代变量,进行了多组截面回归,回归结果一致,因此就变量角度而言,具有一定的稳健性。

4.2 模型的稳健性

5 结论

本文以公司绩效为研究对象,探明审计委员会对公司绩效的影响效果和路径。首先,基于投资者信心假设,我们对审计委员会与市场业绩之间的关系进行验证,发现审计委员会的设立、审计委员会规模和审计委员会会议次数都有助于市场业绩(EPS)的提高;其次,借助心理学和人力资源管理学方面的中介效用模型,并且利用对比方法,验证审计委员会与公司财务业绩(ROA)之间影响的传导路径是通过对负向盈余管理的治理效用实现的。

[1]DeFond,M L,T J Wong,Li S.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,2005(2):269-305.

[2]Xie B,DavidsonⅢ,W N,DaDalt.Earnings.Management and Corporate Governance:The Role of the Board and the Audit Committee[J].Journal of Corporate Finance,2003(2):14-26.

[3]吴联生.审计意见购买:行为特征与监管策略[J].经济研究,2005(7):66-76.

[4]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2005(2):42-54.

[5]夏文贤.大股东股权特征与审计委员会设立[J].审计研究,2005(6):45-50.

[6]杨忠莲,杨振慧.独立董事与审计委员会执行效果研究——来自报表重述的证据[J].审计研究,2006(2):81-85.

[7]翟华云.审计委员会和盈余质量——来自中国证券市场的经验证据[J].审计研究,2006(6):50-57.

Empirical Study on the Efficiency of Audit Committee Operation of Listed Corporation—Based on the Perspective of Company Performance

DING Fei

(China Center for Industrial Security Research,Beijing Jiaotong University,Beijing 100044,China;Research Center for Beijing Industrial Security and Development,Beijing 100044,China)

In this paper,the effect and path of the audit committee on corporate performance are explored by taking the performance of the company as the research object.Based on the intermediary utility mode,we find that the audit committee has a significant effect on company performance,in which it has a significant positive correlation with financial performance.Through further study,we discover that the effect of audit committee on financial performance is mainly from the governance effect on the negative earnings management.Therefore,when the audit committee plays an important role in supervision and check on the financial statement authenticity,it has positive effect on firm performance.

listed corporation;audit committee;financial performance;negative earning management

F275

A

1009-3907(2013)03-0264-06

2012-11-26

丁斐(1980-),男,江西赣州人,博士后,主要从事管理科学与工程研究。

责任编辑:

沈 玲

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

证券市场红周刊(2021年46期)2021-11-27 21:25:37

中国注册会计师(2021年9期)2021-10-14 07:13:54

大众投资指南(2020年10期)2020-07-24 08:03:52

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

中国外汇(2019年10期)2019-08-27 01:58:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07