基建账套数据并入“大账”账务处理问题探讨

——基于新《医院会计制度讲解》问题研究

2013-09-21 06:38广西财经学院广西南宁530003

商业会计 2013年4期

(广西财经学院 广西南宁530003)

2010年12月31日,财政部印发了新《医院会计制度》(财会[2010]27号),规定自2011年7月1日起在公立医院改革国家联系试点城市施行,自2012年1月1日起在全国施行。为了指导和帮助广大医院财务人员及其他相关方面全面、准确地理解新制度,更好地贯彻执行新制度,财政部会计司组织新制度的起草人员以及长期从事医院会计工作的专家编写了《医院会计制度讲解》。该书对《医院会计制度》的内容进行了全面、系统的解读。笔者在学习新《医院会计制度》(以下简称《制度》)及其《医院会计制度讲解》(以下简称《讲解》)过程中发现关于将基建账套中数据并入会计“大账”的账务处理存在一些问题,并根据会计处理原理提出了具体的解决方法。

一、基建账套中数据并入“大账”的账务处理存在的问题

《制度》第一部分总说明的第十三条规定,医院对基本建设投资的会计核算除按照本制度执行外,还应按国家有关规定单独建账、单独核算。即:医院应当按新制度的要求,在按国家有关规定单独核算基本建设投资的同时,将基建账相关数据并入医院会计“大账”。

《讲解》中有关将基建账相关数据并入医院会计“大账”的有关规定如下:1.在建工程及其核算原则(2)规定,将基建账套中相关数据并入会计“大账”时,会计“大账”中的记账依据可以为根据基建账套编制的科目发生额汇总表等类似凭证。2.在建工程的会计处理(三)规定,将基建账套中数据并入会计“大账”的账务处理为:至少按月将基建账套中数据并入会计“大账”时,应根据基建账中相关科目的发生额,在“大账”中按新制度进行处理。记账规则与大账中核算的建造工程基本相同,唯一的区别是,基建账套中发生增加“建筑安装工程投资”、“设备投资”、“待摊投资”、“预付工程款”等科目余额的经济业务时,“大账”中增记“在建工程——基建工程”明细科目,而不是“在建工程——建筑工程、设备安装”明细科目。

《讲解》举例如下:201X年1月,某医院将一幢新建办公楼工程出包给乙企业承建,该工程按照《国有建设单位会计制度》单独建立账套核算。当月,基建账套中发生如下经济业务:由财政直接支付建筑安装工程价款600 000元;医院自筹资金拨付基建账户500 000元,其中用于购买设备支出200 000元,用于支付勘察设计费、可行性研究费等共计150 000元;从银行借入基建借款500 000元。

对当月发生的各笔业务的账务处理为:

1.财政直接支付建筑安装工程价款600 000元:

(1)当月基建账套中会计处理为:

借:建筑安装工程投资 600 000

贷:基建拨款——财政直接支付600 000

(2)并入“大账”核算的会计处理为:

借:财政项目补助支出 600 000

贷:财政补助收入 600 000

借:在建工程——基建工程600 000

贷:待冲基金 600 000

2.医院自筹资金拨付基建账户500 000元:

(1)当月基建账套中会计处理为:

借:银行存款——基建500 000

贷:基建拨款——自筹500 000

(2)当月“大账”日常核算的会计处理为:

借:其他应收款 500 000

贷:银行存款——大账500 000

3.从银行借入基建借款500 000元:

(1)当月基建账套中会计处理为:

借:银行存款——基建500 000

贷:基建投资借款 500 000

(2)并入“大账”核算的会计处理为:

借:银行存款——基建500 000

贷:长期借款 500 000

4.用自筹资金购买设备支出200 000元,支付勘察设计费、可行性研究费等150 000元:

(1)当月基建账套中会计处理为:

借:设备投资 200 000

表1 基建账各科目发生额及余额表 单位:元

表2 基建账并入“大账”与大账自筹资金拨付基建账户汇总科目余额表单位:元

贷:银行存款——基建200 000

借:待摊投资 150 000

贷:银行存款——基建150 000

(2)并入“大账”核算的会计处理为:

借:在建工程——基建工程350 000

贷:其他应收款 350 000

将基建账各科目发生额及余额汇总如表1所示。

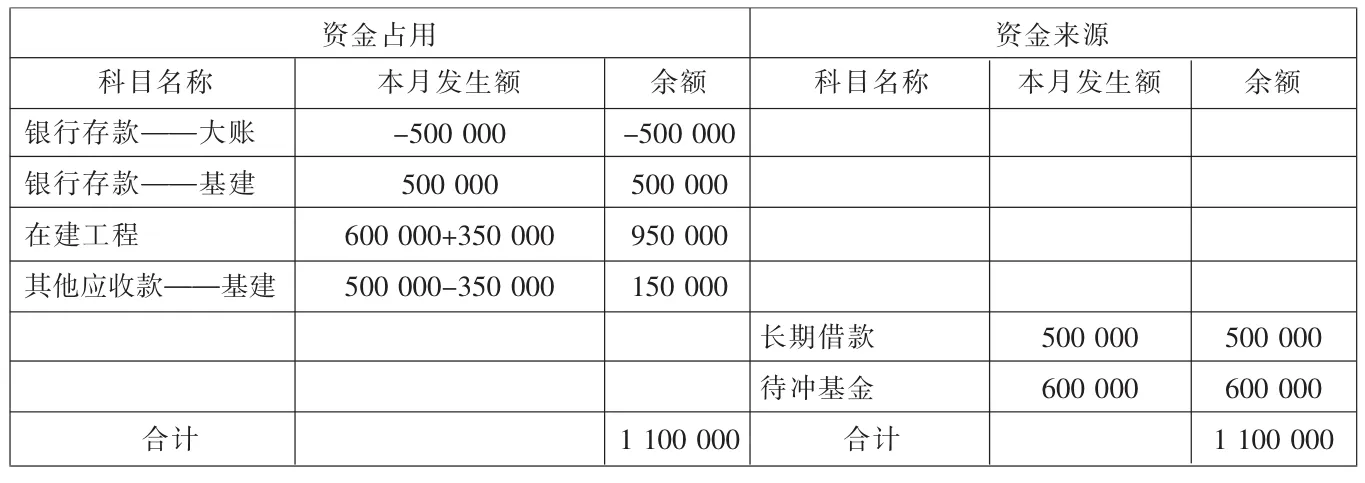

将《医院会计制度讲解》中关于基建账并入会计“大账”的账务处理分录以及自筹资金拨付基建账户的账务处理汇总如表2。

将表1与表2对比分析可知,基建账并入“大账”的账务处理存在以下问题:

1.存在遗漏。基建账并入“大账”的“银行存款——基建”科目没有反映收到“大账”拨付的自筹资金及使用,造成基建账中“银行存款——基建”余额650 000元,并入“大账”的“银行存款——基建”余额500 000元,两者差异150 000元,并入“大账”的“银行存款——基建”户账实不符。

2.内部往来其他应收款还有余额,没有抵销。并入“大账”的“其他应收款”科目仍有余额150 000元,实际为自筹资金拨付基建账户经使用后的剩余部分。没有对应负债科目相互抵销。

3.不符合会计基本原理。基建账中通过银行存款支付购买设备20万元,支付勘查设计、可行性研究费15万元,在并入“大账”时的会计处理为:借记“在建工程——基建工程”科目,贷记“其他应收款”科目,支付银行存款用“其他应收款”科目的贷方反映,不符合会计基本原理。

二、问题的原因分析及对策

出现上述问题的主要原因:一是基建账套中数据并入会计“大账”的核算原则:“根据基建账套编制的科目发生额汇总表等类似凭证”、“根据基建账中相关科目的发生额,在“大账”中按新制度进行处理”。该核算原则本质上是根据基建账科目发生额汇总表按新制度出具业务汇总凭证,没有将每笔基建账业务在“大账”中按新制度进行处理,造成重复和遗漏。二是没有进行科目发生额及余额的试算平衡。三是基建账中用银行存款支付购买设备、设计费用,在并入“大账”时用“其他应收款”科目的贷方核算,不符合会计基本原理。四是没有(或无法)将医院“大账”资金户和基建账户之间的资金往来进行抵销处理。

针对上述问题,笔者建议将基建账套中数据并入会计“大账”的核算原则应修改为:至少按月将基建账套中数据并入会计“大账”时,应根据基建账中相关科目的发生额,将当月每笔基建账业务在“大账”中按新制度进行处理,并将医院“大账”资金户和基建账户之间的资金往来进行抵销处理。同时,应设置“其他应收款”、“其他应付款”科目核算医院“大账”资金户和基建账户之间的资金往来;基建账中银行存款等货币资金的收付业务,在并入会计“大账”时仍用“银行存款——基建”、“现金”等货币资金科目核算。

按笔者提出的核算方法对上例的基建账并入会计“大账”具体会计处理为:

1.财政直接支付建筑安装工程价款600 000元:

(1)当月基建账套中会计处理为:

借:建筑安装工程投资 600 000

贷:基建拨款——财政直接支付600 000

(2)并入“大账”核算的会计处理为:

借:财政项目补助支出 600 000

贷:财政补助收入 600 000

借:在建工程——基建工程600 000

贷:待冲基金 600 000

2.医院自筹资金拨付基建账户500 000元:

(1)当月基建账套中会计处理为:

借:银行存款——基建500 000

贷:基建拨款——自筹500 000

(2)当月“大账”日常核算的会计处理为:

借:其他应收款 500 000

贷:银行存款——大账500 000

(3)基建账并入“大账”核算的会计处理为:

借:银行存款——基建500 000

贷:其他应付款——大账500 000

3.从银行借入基建借款500 000元:

表3 改进的基建账并入大账与大账自筹资金拨付基建账户汇总科目余额表单位:元

(1)当月基建账套中会计处理为:

借:银行存款——基建500 000

贷:基建投资借款 500 000

(2)并入“大账”核算的会计处理为:

借:银行存款——基建500 000

贷:长期借款 500 000

4.用自筹资金购买设备支出200 000元,支付勘察设计费、可行性研究费等150 000元:

(1)当月基建账套中会计处理为:

借:设备投资 200 000

贷:银行存款——基建200 000

借:待摊投资 150 000

贷:银行存款——基建150 000

(2)并入“大账”核算的会计处理为:

借:在建工程——基建工程200 000

贷:银行存款——基建200 000

借:在建工程——基建工程150 000

贷:银行存款——基建150 000

5.“大账”与基建账的内部资金往来的抵销分录为:

借:其他应付款——大账500 000

贷:其他应收款——基建账500 000

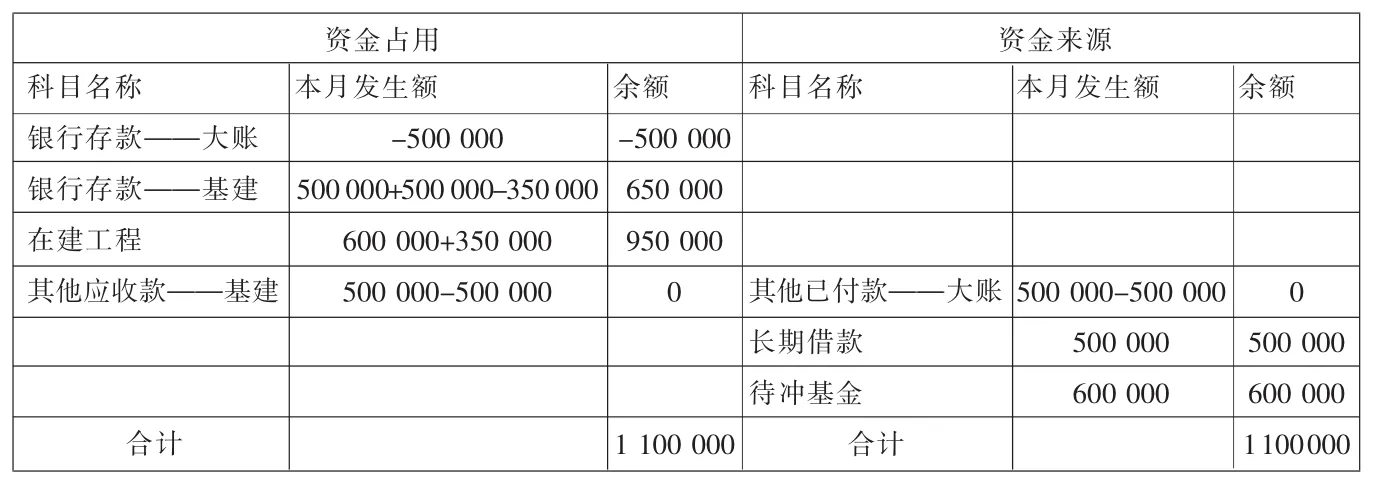

将笔者提出的基建账套中数据并入会计“大账”的账务处理分录汇总如表3所示。

三、结论

通过表1与表3对比分析可以看出,1.“银行存款——基建”科目的余额相等(都是650 000元),账实相符。2.其他应收款和其他应付款进行了内部抵销,期末余额为0,符合《制度》的规定。3.基建账中支付勘查设计、可行研究费在并入会计“大账”时仍用“银行存款——基建”科目核算,符合会计基本原理。

猜你喜欢

审计与理财(2020年11期)2020-11-26

现代职业教育·职业培训(2018年11期)2018-06-11

财讯(2018年29期)2018-05-14

商场现代化(2017年16期)2017-09-12

中国总会计师(2016年12期)2017-04-14

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

进出口经理人(2014年1期)2014-01-21

中小企业管理与科技·下旬刊(2009年12期)2009-06-21