内部控制缺陷的整改对审计费用影响的研究

2013-09-21 07:19

商业会计 2013年16期

(浙江财经大学 浙江杭州 310008)

一、引言

美国《萨班斯-奥克斯利法案》(以下简称SOX法案)404条款规定,公众公司管理层有责任建立和维护内部控制体系,并对其有效性进行自我评价。这一规定对在美上市的公司将产生深远影响,也引发了学者对SOX法案下内部控制与审计费用关系的探讨。随着我国内部控制建设的不断完善,国内学者开始借鉴西方研究成果,结合我国审计市场实际情况,对是否存在新的审计定价影响因素等问题不断地进行着探讨。而内部控制缺陷的整改就是这样一个新的可能对我国审计定价产生影响的因素。

目前,我国的内部控制建设依旧处于起步和完善阶段。学术界和实务界对内部控制重要环节之一的内部控制缺陷的认定更是众说纷纭,至今没有形成一个统一的标准。另外,上市公司为了避免内部控制缺陷的披露给公司造成的不良影响,对公司存在的内部控制缺陷含糊其辞,甚至不予披露。这给国内的学者们研究内部控制缺陷和审计费用的关系带来了极大的困难。因此,本文采用证监会、上交所和深交所(以下简称一会两所)公布的上市公司违规记录作为衡量上市公司是否存在内部控制缺陷的标准研究内部控制缺陷的整改情况对审计费用的影响,不仅避免了在内部控制缺陷认定过程中的主观性,也能够明确辨别上市公司的内部控制缺陷是否得到了真正的整改。

二、文献回顾

(一)内部控制和审计费用的文献

Raghunandan and Rama(2006)检验了审计费用与依照SOX 404条款披露的内部控制缺陷之间的关系,他们发现样本公司2004年审计费用的均值比2003年高86%,2004年披露重大缺陷公司的审计费用比未披露重大缺陷的公司高43%。Hogan and Wilkins(2008)检验了事务所对内部控制的反应,发现有内部控制缺陷的公司的审计费用更高,并且审计费用随着缺陷严重程度的增加而增加。

国内学者朱春艳、伍利娜(2009)认为审计师在上市公司被处罚当年及之后的年份出具非标准审计意见的概率更高,并且要求更高的审计费用。张旺峰、张兆国、杨清香(2011)认为注册会计师的审计收费与企业的内部控制质量之间存在着不显著的负相关性。张宜霞(2011)认为公司财务报告内部控制失效的风险与审计收费之间并不是以往研究结论和常识中的正相关,而是显著负相关,即上一年披露了财务报告内部控制重大缺陷的公司的审计收费反而低,产生了“极反效应”。陈丽蓉、毛珊(2012)以内部控制审计为视角,实证分析了内部控制审计对审计费用的影响。实证结果表明,在自愿进行内部控制审计阶段,内部控制审计与审计费用存在显著的负相关关系。

(二)内部控制缺陷整改的文献

Jonas和 Rosenberg 等(2006)依据穆迪公司对缺陷的分类,经过统计分析表明,对于大多数公司来说,蔓延性的B类内控缺陷已被证实难以治理。而报告了A类缺陷的公司都已经成功修正了他们的内控缺陷,列表中的58家公司中,有 49个(占 84%)成功的修正了他们的内控缺陷并且在第二年报告中已经没有重大缺陷存在。说明A类缺陷由于其具体性和范围小的特性是比较容易修正的 (A类缺陷发生在具体账户和交易层面,包括所得税、应付账款和应计负债、收入和相关的应收账款、存货、衍生工具、租赁和现金流量报告方面;此外还涉及一些复杂领域,或者需要估计、判断、非常规的交易和事件,审计人员追加实施实质性测试发现该类缺陷的方法,属于可以发现的缺陷;B类缺陷属于公司层面的缺陷,比如无效的控制环境,财务报告流程存在缺陷,无效的员工,逾期提交内控报告;主要与无效的会计人员和无效的会计过程有关)。Yan等(2007)发现审计委员会成员越多、审计委员会中财会专长越多,在获得负面的内部控制审核意见后第二年内部控制缺陷得到改善的概率越大。Goh等(2007)的实证检验结论指出,有内部控制重大缺陷的公司对审计委员会独立性、财会专长、人数和董事会独立性等公司治理特征的改善程度明显高于没有发现缺陷的公司,在发现内部控制重大缺陷的第二年,该类公司经过改进,上述指标可达到与没有发现缺陷的公司无显著差异的程度。Ashbaugh-Skaife,Daniel和 Collins 等(2007)研究发现,与没有进行内控缺陷修正的公司相比,对以前内控缺陷进行修正的公司应计质量更好,证明了修正了内控缺陷的企业,在应计质量方面有显著的提高,但未修正内控缺陷的企业中,其异常应计利润则继续增大。管理层在修正年度对于会计选择变得更加谨慎或更加稳妥。Kam Chan,Gary Kleinman 和 Picheng Lee(2009)的研究表明,在2004年按照SOX法案404条款报告内控缺陷的243个企业,到2005年只有72%的公司成功地修正他们的内控缺陷,说明SOX法案的通过本身并不一定能确保内部控制问题被修正。

关于内部控制缺陷整改的文献主要源于国外,而国内的研究甚少。目前只有叶建芳,李丹蒙和张斌颖(2012)的研究表明上市公司内部控制缺陷得到修正后,企业盈余管理程度会降低。但是他们只是把上市公司第二年的内部控制自我评价报告中不再披露内部控制缺陷作为缺陷得到整改的标准,而内部控制自我评价报告是上市公司单方面出具的报告,不能排除上市公司存在舞弊的嫌疑。

综上所述,虽然已有不少文献研究了内部控制和审计费用的关系以及内部控制缺陷整改的一些影响,但是极少有文献研究内部控制缺陷的整改对审计费用的影响。因此,本文在前人的基础上,细化研究视角,挖掘内部控制缺陷的整改和审计费用之间的关系。

三、研究设计

(一)研究假设

从理论上分析,如果上市公司及时发现并整改了存在的内部控制缺陷就会在一定程度上降低审计风险从而减少审计费用和风险溢价。由此,提出假设:内部控制缺陷的整改与审计费用负相关。

(二)数据来源

本文选取了2008-2011年被 “一会两所”处罚的上市公司作为样本,选择2008年为起始年份是因为2008年发布了《企业内部控制基本规范》,内部控制建设开始起步。本文在数据选取上遵循以下原则:(1)剔除未披露审计费用以及数据不全的上市公司;(2)剔除掉金融保险类上市公司,因为金融保险类公司的财务结构跟非金融类公司有较大差异,两者之间不具有可比性。最后得到253个样本数据。本文的数据来自iFinD数据库和CSMAR数据库以及一会两所的网站。

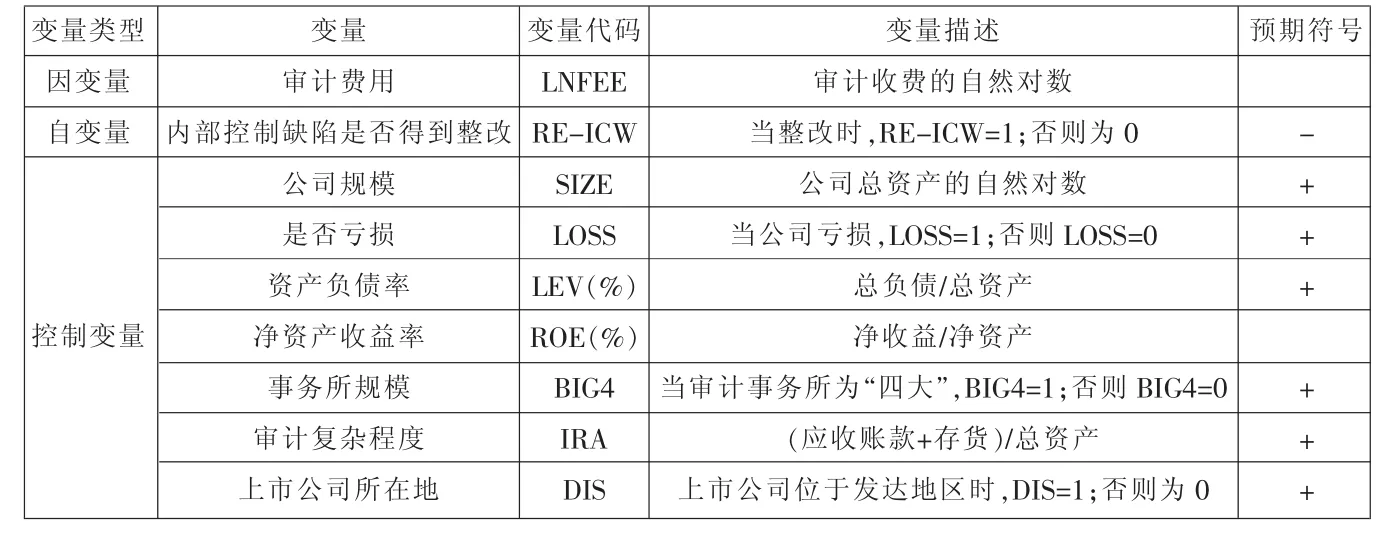

(三)变量设计

1.因变量。审计收费是会计师事务所对客户提供年报审计服务时收取的费用。本文采用年度审计费用的自然对数来表示,即LNFEE。

2.自变量。本文研究的是内部控制缺陷的整改与审计费用的关系,因此以内部控制缺陷是否被整改 (REICW)作为自变量。当上市公司被“一会两所”处罚的后一年没有出现违规情况,即内部控制缺陷得到整改时,RE-ICW=1;否则 RE-ICW=0。

3.控制变量。根据以往关于审计费用影响因素的研究文献,本文的控制变量设计如下:

(1)公司规模(SIZE)。Simunic(1980)认为公司规模是影响审计费用的重要变量,上市公司规模越大,审计费用越高。该变量为公司总资产的自然对数。

(2)是否亏损(LOSS)。 发生亏损的公司财务风险和经营风险更大,审计费用更高。

(3)资产负债率(LEV)。 该变量代表公司的经营风险,如果公司经营风险较高,则审计师的审计风险也会随之提高,审计费用也会提升。

(4)净资产收益率(ROE)。ROE 是公司一个重要的盈利指标,净资产收益率与审计费用并非呈线性关系。

(5)审计复杂程度(IRA)。 本文将存货和应收账款与总资产的比值作为审计复杂程度的比值。应收款项、存货这两类账户的审计较其他账户更复杂,应收账款要函证,存货要实地监盘。因此,上市公司控股子公司越多,资产中应收款项和存货占总资产的比重越大,会计师事务所在审计时面临的风险越大,所花费的时间也更多,审计费用也就越高。

(6)事务所规模(BIG4)。 众多实证研究表明,大型会计师事务所审计定价与小所审计定价存在差异性。国际四大拥有等多的资源,具有品牌溢出效应,会收取更高的审计费用。

(7)上市公司所在地(DIS)。 由于目前我国经济发展速度并不平衡,发展差异较大,因此发达地区的审计费用标准必然与欠发达地区不同。因此根据各地区的经济发达程度,本文将山东、江苏、浙江、福建、广东5个省份以及北京、天津、上海、重庆4个直辖市作为发达地区,当上市公司处于这些发达地区时,DIS=1;否则为0。

(四)模型设计

为了检验假设,我们建立了关于公司内部控制缺陷整改情况与审计费用的多元线性回归模型:LNFEE=β0+β1RE-ICW+β2SIZE+β3LOSS+β4LEV+β5LROE+β6BIG4+β7IRA+β8DIS。

四、实证结果分析

(一)描述性统计

下页表2中,当RE-ICW=1时,即内部控制缺陷得到整改的上市公司当年的审计费用的自然对数的均值为13.1261,略低于没有整改内部控制缺陷的公司当年的数值13.1249;另外,前一类公司的公司规模、资产负债率、审计复杂程度都要略高于后一类公司,这从整体上说明了上市公司规模、资产负债率、审计复杂程度都可能是导致审计费用增加的因素,但是我们尚不能判断内部控制缺陷的整改和审计费用的关系。

表1

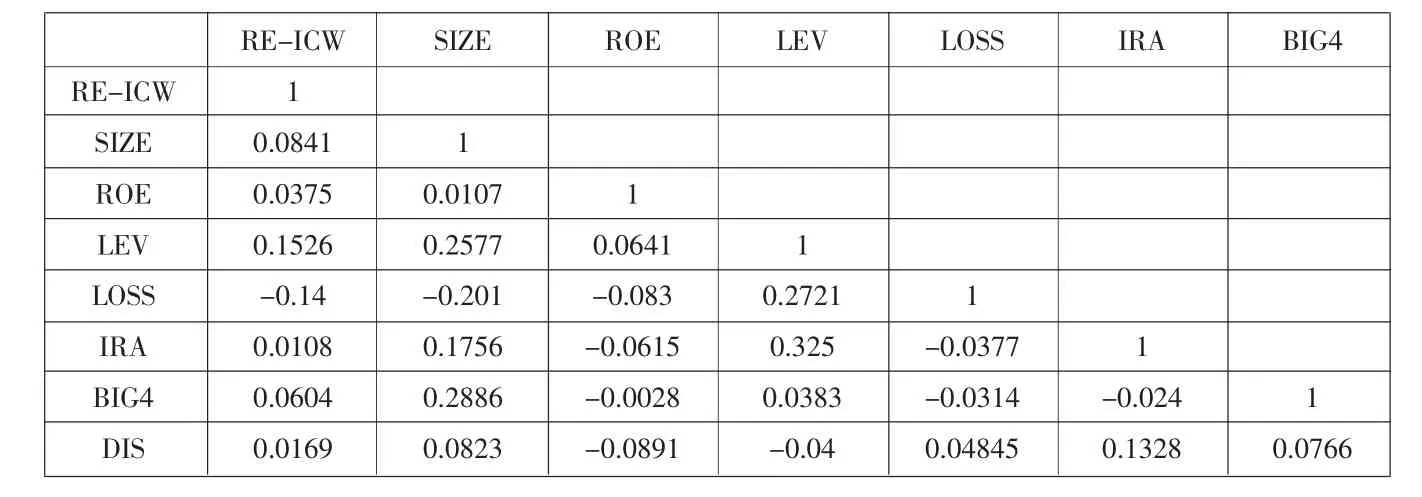

(二)相关性

为了防止自变量之间可能存在多重共线性,本文对各个自变量进行了相关性分析。从表3中可以看出各个自变量之间都存在一定的相关关系,但其相关系数都很小,都在可控范围内,回归结果不会受到多重共线性的影响。

(三)实证结果分析

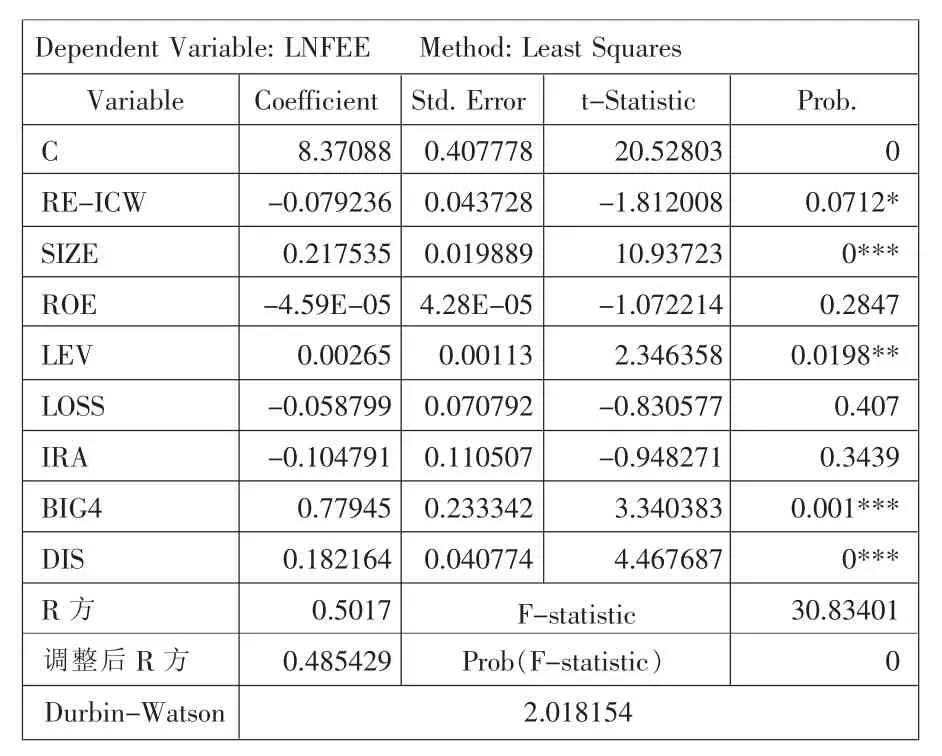

本文运用EVIEWS3.1统计软件,对2008-2011年的253个样本进行了回归分析。表4显示修正的R2=0.485,说明模型的拟合效果较好;模型的F统计值为30.83,其P值为0,说明整体通过了F检验,回归方程存在显著的线性相关关系。DW值≈2,不存在自相关问题。

表4 显示上市公司内部控制缺陷整改的回归系数为-0.079236,与预期的符号相符,即内部控制缺陷的整改和审计费用负相关,说明上市公司内部控制缺陷得到整改后,当年的审计费用会有所下降。但是其P值为0.0712,仅在0.1水平下显著,说明上市公司内部控制缺陷的整改对审计费用的影响并不是特别显著,与假设有所出入。分析原因,其一,可能是因为即使上市公司整改了存在的内部控制缺陷,但是部分审计师基于谨慎性原则在当年依旧倾向于增加实质性测试程序进一步确认上市公司是否真正整改了内部控制缺陷;其二,部分上市公司在2008-2011年间多次出现了被处罚的情况,说明其内部控制缺陷比较严重,即使其中一年没有受到处罚,审计师依旧认为公司的内部控制缺陷没有得到明显的改善,审计风险依旧存在;其三,部分审计师可能只关注了上市公司当年受到处罚时内部控制缺陷的情况,并没有持续加以关注。以上原因都有可能导致内部控制缺陷的整改和审计费用关系的显著性水平比较低。

在控制变量中,上市公司的规模、资产负债率、会计师事务所是否为四大、上市公司所在的地区都体现出较强的显著性,说明这些变量与审计费用密切相关,进一步验证了前人的结论,在此就不再赘述。变量ROE、LOSS、IRA不具备统计意义上的相关性。

表2

表3

表4

五、研究结论和局限

本文以2008-2011上市公司被处罚情况作为内部控制缺陷的替代变量,分析了内部控制缺陷的整改和审计费用的关系。研究结论表明,内部控制缺陷的整改和审计费用在10%的水平上负相关,但是相关性并不是特别显著,说明审计师对内部控制缺陷整改的关注度有待提高,上市公司监管部门也有责任引导审计师在审计过程中正确评估上市公司内部控制整改情况,通过审计费用的降低逆向推动内部控制建设的发展。

鉴于目前大部分的内部控制自我评价报告并不规范,流于形式,而且资料可获取性以及报告可读性较低,因此本文只用了上市公司违规情况作为内部控制缺陷的替代变量,而没有将内部控制自我评价报告、内部控制审计报告和重大错报更正引起的财务重述考虑在内。随着内部控制建设的逐步发展和完善,我们将在往后的研究中继续深入。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

江西理工大学学报(2022年2期)2022-07-26

快乐语文(2021年35期)2022-01-18

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

青年生活(2020年30期)2020-08-16

华东师范大学学报(自然科学版)(2019年2期)2019-06-11

中国外汇(2019年21期)2019-05-21

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

海外星云(2016年7期)2016-12-01