新疆兵团上市公司与地方上市公司的财务风险差异研究

2013-09-21 07:19翟少红崔方林

商业会计 2013年16期

□翟少红 彭 静 崔方林

(1塔里木大学经济与管理学院 2塔里木大学计财处 新疆阿拉尔 843300)

兵团上市公司推动了兵团经济的迅速发展。然而目前兵团上市公司发展规模还不够大,实力也不够强,对财务风险控制的能力还比较弱,被ST的公司所占比例也较高。兵团上市公司隶属兵团,在某些情况下需服从兵团屯垦戍边的宗旨,在财务风险管理上存在一定制约,而地方上市公司却没有这些约束,发展方式更为灵活多变,且兵团上市公司和地方上市公司地处同一环境,在财务风险管理上具有一定的可比性,所以本文通过对新疆兵团上市公司和地方上市公司的财务风险差异分析,发现兵团上市公司在财务风险管理上存在的问题,从而解决兵团上市公司的财务风险问题。

一、新疆兵团上市公司与地方上市公司财务风险差异分析

对企业而言,财务风险是指在各项财务活动中,由于内部环境发生变化,受到各种难以预计或无法控制的因素的影响,在一定时期内企业的实际财务收益与预期财务收益发生偏离,以及到期债务不能偿还,从而蒙受损失的可能性。本文选取了2011年在上海证券交易所上市交易的9家兵团上市公司和12家地方上市公司,根据2009-2011年的新疆上市公司年报资料,对兵团上市公司和地区上市公司从偿债能力、营运能力、盈利能力、发展能力等四个方面进行财务风险差异分析。

(一)偿债能力方面差异分析。偿债能力是指企业用其资产偿还长期债务与短期债务的能力,是与财务风险最相关的指标之一,企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。本文从短期偿债能力和长期偿债能力两个方面对兵团上市公司和地方上市公司的偿债能力进行分析。2009-2011年兵团上市公司和地方上市公司偿债能力指标如表1所示。

表1 2009-2011年兵团上市公司和地方上市公司偿债能力指标

1.短期偿债能力方面差异分析。流动比率用来衡量在短期债务到期前,企业流动资产可以变现用于偿还债务的能力。一般认为流动比率为2最好。速动比率是对流动比率的补充、修正。速动比率较流动比率更能反映企业的短期偿还能力,一般认为速动比率为1最好。从表1可以看出,兵团上市公司近3年流动比率、速动比率都有所波动,而地方上市公司近3年则趋于上涨。统计结果显示,兵团上市公司的流动比率和速动比率不仅低于地方上市公司,甚至低于最佳值,需要努力提高短期偿债能力,来降低风险。

2.长期偿债能力方面差异分析。利息保障倍数不仅反映企业获利能力的大小,也反映了获利能力对企业债务的保障程度,是衡量企业长期偿债能力的重要指标。要维持正常偿债能力,利息保障倍数至少应大于1。资产负债率是衡量企业负债水平和风险程度的重要标志,它与财务风险直接关系。此比率对于债权人来说越低越好。一般认为,该比率应该在50%-60%左右。从表1可以看出,地方上市公司和兵团上市公司长期偿债能力都比较强。

(二)营运能力方面差异分析。营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。本文通过流动资产周转情况和总资产周转率两个方面来分析兵团上市公司和地方上市公司营运能力差异。兵团上市公司和地方上市公司2009-2011年运营能力指标如表2所示。

表2 2009-2011年兵团上市公司和地方上市公司营运能力指标

1.流动资产周转情况方面差异分析。应收账款周转率越高,说明应收账款收回越快;反之,说明营运资金过多呆滞在应收账款上,会影响企业资金的正常周转及其偿债能力。从表2可以看出,兵团上市公司和地方上市公司3年来应收账款周转率呈下降趋势,并且兵团上市公司较地方上市公司整体上应收账款周转速度慢。存货周转率的高低反映了企业存货管理水平的高低,是衡量企业生产经营各环节中存货运营效率的一个综合性指标。从表2纵向来看,2009-2011年兵团上市公司存货周转率基本呈下滑趋势,而地方上市公司存货周转率在这3年则呈上升趋势,相比之下,兵团上市公司须加强存货的管理。

2.总资产周转率差异分析。总资产周转率反映企业全部资产的利用效率。表2显示,2009-2011年兵团上市公司平均周转率基本呈上升趋势,但一直低于地方上市公司,说明兵团上市公司对总资产的利用不佳,有部分闲置资产占用资金,总资产的利用有待提高。

总之,兵团上市公司需要加强存货管理,提高总资产利用率,进而提升其运营能力。

二、新疆兵团上市公司和地方上市公司财务状况综合差异评价

在以上分析的基础上,本文运用Z计分值法对兵团上市公司和地方上市公司的财务状况进行综合评价,分析兵团上市公司的综合经营业绩。本文在Z计分值模型中,选取的五个指标充分考虑了公司的资产管理水平(X1)、公司的财务结构(X2)、盈利能力(X3、X4)和公司的成长能力(X5)等,比较全面地反映了公司的经营状况,同时权重的选择也是依据广泛采用的标准。其判别函数为:

Z=1.2(X1)+0.6(X2)+1.4(X3)+3.3(X4)+0.999(X5)

其中:Z:判别函数值;X1=营运资本/总资产=(流动资产-流动负债)/总资产;X2=资本市值/总负债=总市值/总负债;X3=留存收益/总资产=(未分配利润+盈余公积金)/总资产;X4=息税前利润/总资产=(税前利润+财务费用)/总资产;X5=销售额/总资产=主营业务收入/总资产。

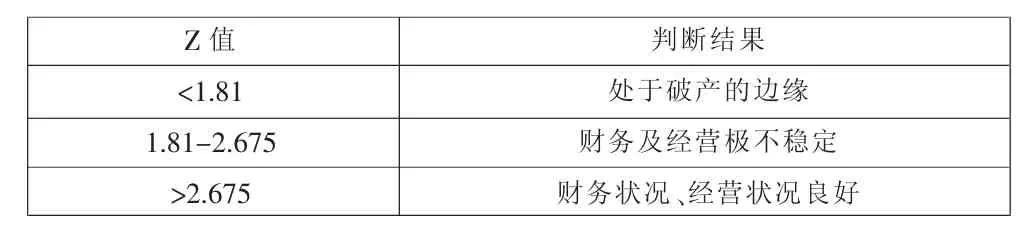

其判断标准如表3所示。表3中,因为“Z-Score”模型是由一系列比值指标加权计算而来,因而上市公司所属的行业、规模对Z值并无显著影响。因X3息税前利润中所需的利息费用无法直接从年报中获取,故以财务费用代替,对结论应无实质性影响。

表3 Z值判断标准

地方上市公司和兵团上市公司2009-2011年Z计分值结果如表4、表5所示。

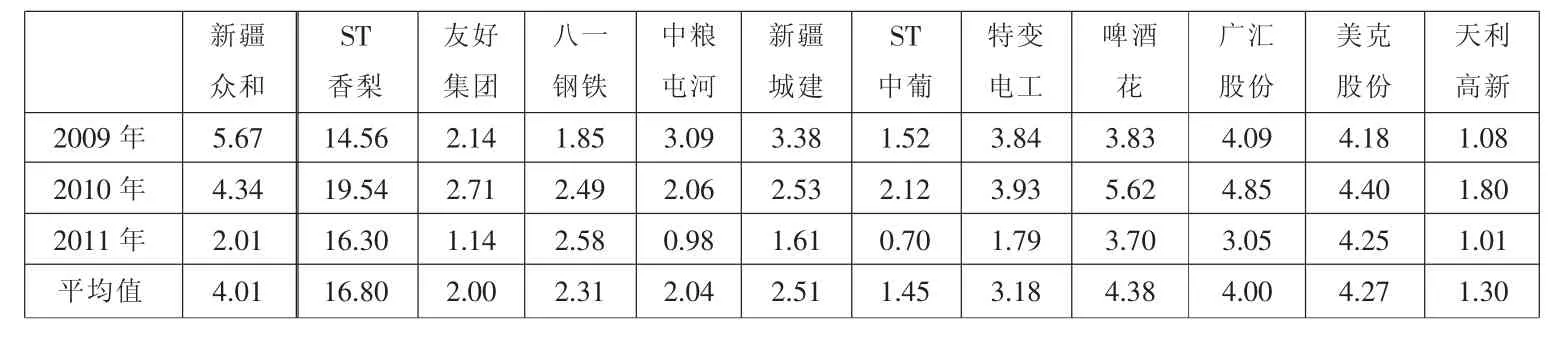

表4 2009-2011年兵团上市公司Z值

表5 2009-2011年地方上市公司Z值

根据Z计分值模型函数的计算结果,总体来说,地方上市公司经营业绩好于兵团上市公司,这与前面的分析结果比较一致。同时我们也注意到两个地区营运资产为负数的上市公司的比例占到一半以上,营运资本的效率较差,说明这两个地区上市公司的资产管理和利用都做的不好,需要提高公司资产的利用和盈利水平,从而进一步改善公司的财务状况。分别来看,近3年Z值大于2.675的上市公司中,地方上市公司有4家,占1/3,兵团上市公司有2家,占兵团2/9,可以看出近3年中地方财务风险控制较好的上市公司比兵团上市公司多。

三、对新疆兵团上市公司财务风险管理的对策思考

(一)增强流动资产流动性,提高短期偿债能力。兵团上市公司需要加强对流动资产结构的合理管理,使得上市公司的流动比率和速动比率保持在合适的范围。在管理过程中,兵团上市公司不仅要提高资产质量,还要确定理想的现金余额;同时,要透彻了解和准确地把握企业短期偿债能力,形成企业整体价值的影响程度与方向的正确判断,以便为企业财务决策提供依据。

(二)加强库存管理,调整经营方针,提高资产利用率。兵团上市公司应加强存货管理,做好市场调查,了解企业的库存构成,调整经营方针,结合实际情况对存货作出判断。同时兵团上市公司应当提高资产的利用率,加强固定资产管理,充分利用闲置资产,发展物业租赁。

(三)做强做大主营业务,加强成本费用控制,提高盈利水平。兵团上市公司经营行业跨度很大,但企业对跨度行业却不够精通,经营链条也不够长,导致企业主营业务发展不够突出,盈利能力比较弱,财务风险比较大。因此做强主营业务就成为兵团上市公司发展的目标;对于主业缺乏竞争力或不够明确的公司,可通过引进战略股东、实施资产重组以调整公司产业结构,增强企业核心竞争力。在成本费用方面加强对产、供、销各个环节的费用控制,增强员工的成本控制意识。

(四)利用区域优势,提高长期发展能力。兵团上市公司应该利用区域特点及优势,加大招商引资力度,最大限度地盘活闲置资产,调动各种社会资源;同时加强品牌宣传力度,突出各公司经营特色,壮大公司的实力;抢抓政策机遇,争取国家更多的项目和资金支持,提高公司的长期发展能力。

猜你喜欢

现代营销·信息版(2018年11期)2018-12-24

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04