石化行业上市公司财务危机预警研究

2013-09-21 07:19

商业会计 2013年16期

(北京物资学院 北京 101149)

随着我国资本市场的不断深化和发展,越来越多的企业选择通过上市来筹集资金,而因陷入财务困境导致公司经营失败的案例也屡见不鲜。因此建立一套合理有效的财务危机预警模型对公司管理者、投资者和市场监管者及时识别并规避财务风险具有重要现实意义。研究表明,财务风险具有行业特性。石化行业是我国国民经济发展中重要的基础行业之一,为此,本文以石化行业上市公司作为对象研究财务危机预警模型。

一、文献回顾

财务风险预警研究始于 Fitzpatrick(1932)、Beaver(1966)等人用单变量法分析企业财务风险。其后,学者Altinan(1968)和Blum(1974)等采用多变量分析方法来建立企业的财务危机预警模型,Ohison(1980)和 Zmijewski(1984)等采用Logistic回归分析研究方法构建企业的财务预警模型,随后又跨越到人工智能模型阶段。与国外相比,我国关于企业财务预警方面的研究起步较晚,相关研究是从20世纪80年代末开始的,且其研究的对象主要集中在上市公司。陈静(1999)用单变量判别分析和多变量判别分析方法做了实证分析,得出在宣布日前一年总的准确率分别为100%和85%。吴世农、卢贤义(2001)建立Fisher线性判定分析、多元线性回归分析和Logistic回归分析三种预测财务危机的模型,研究结果发现logistic回归模型的误判率最低。目前,国内越来越多的学者尝试运用人工智能模型进行财务预警,但统计方法因其较强的操作性和可理解性,仍被广泛的应用于财务预警中。

主成分分析是一种通过降维来简化数据结构的方法,这种方法由 Pearson(1904)首先使用,以后经 Hotelling(1933)、Cooley 和 lohnes(1971)、Kshirsagar(1972)、Morrison (1976)和Mardia、Kent&Bibby(1979)发展和成熟起来。其优点是可以对观测样本进行分类,并根据各因子在样本中所起的作用自动生成各因子权重,简化实测指标系统,具有很强的可操作性。因此,本文在吸收主成分分析法优点的基础上,建立了以石化行业为例的多重截面的主成分分析的财务危机预警模型。

二、研究设计

(一)样本的选择

本文从2008-2012年沪深两市A股市场上石化行业首次被ST及*ST的37家上市公司界定出26家作为财务危机公司的研究样本。然后通过资产规模、上市时间相近等原则,按照1:1的比例进行逐一配对,得到相应的财务健康公司26家作为配对样本。再将52家公司平均分成训练样本26家(其中危机公司13家,健康公司13家)和检测样本26家。定义财务危机公司被ST或*ST时为T年,本文选取其T-2、T-3、T-4、T-5年内的比率数据进行分析。财务数据均来自瑞思数据库(www.resset.com)。

(二)指标选取

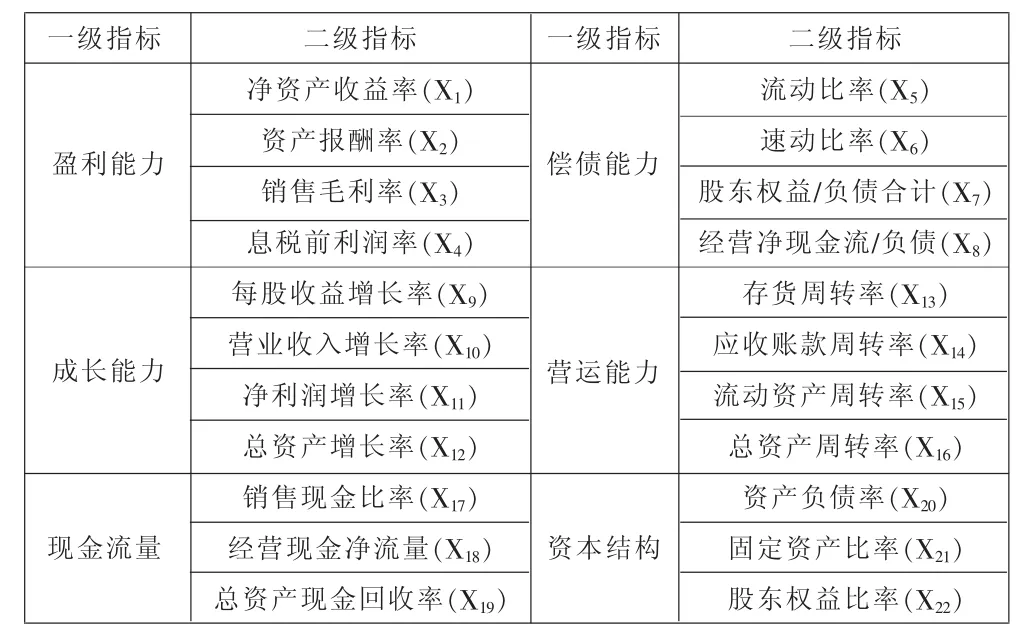

在财务危机研究中,变量指标的选取通常没有一个统一的标准。本文借鉴前人的研究成本并在其基础上进行适当的补充,遵循全面性、有效性和可操作性原则,选取涵盖公司盈利能力、偿债能力、成长能力、营运能力、现金流量和资本结构六个方面的22个财务指标,具体指标见表 1。

表1 财务危机预警指标

(三)模型的构建

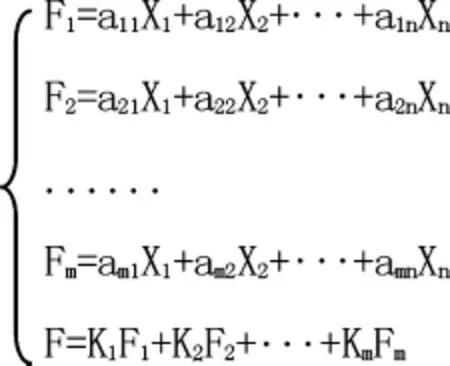

主成分分析法(因子分析法)的基本思想是将实测的多个指标,用少数几个潜在的相互独立的主成分指标(因子)的线性组合来表示,构成的线性组合可反映原多个实测指标的主要信息。主成分分析法的一般模型为:

其中,X1,X2,...Xn为实测变量;aij(i=1,2,...,m;j=1,2,...,n)为因子荷载;Fi(i=1,2,...,m)为选择确定的 m 个主成分因子;Ki(i=1,2,...,m)为主成分因子的权重(即第 i个因子的贡献率);F是公司财务状况的预测值。

三、实证结果与分析

(一)描述性统计

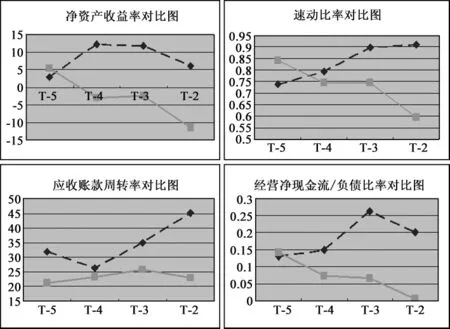

1.均值对比分析。将选定训练样本的13家财务危机公司和13家配对的健康公司分成两组,然后分别计算两组22个财务指标在被ST的前四年的均值,然后利用EXCEL的折线图将均值的对比情况描述出来,具体的变化详见图1。从折线图我们可以看出,ST公司和非ST公司的各项财务指标的平均值的变化趋势不一致,有以下规律:第一,随着ST年份的临近,ST公司和非ST公司部分财务指标的差异逐渐明显,折线图上二者之间的距离逐渐扩大,因而得出结论:指标具有较好的预测效果,如净资产收益率、资产报酬率、流动比率、速动比率、经营净现金流量/负债比率、每股收益增长率、应收账款收益率、销售现金比率、股东权益比率等。第二,两类公司多数的财务指标变动曲线可以分开。例如,若非ST公司的指标在ST公司指标变动曲线的上方,则这类指标就是正指标,如净资产收益率、总资产报酬率、每股收益增长率、净利润增长率、总资产增长率、应收账款周转率等。若非ST公司的财务指标变动曲线在ST公司的下方,这类指标就是逆指标,如资产负债率、固定资产比率等。也存在两类指标互相交叉的情况,如流动比率、净利润增长率、存货周转率、销售现金比率等。

图1 ST公司和非ST公司部分财务指标均值对比图

为了进一步挖掘配对样本之间的差异性,本文使用SPSS16.0统计软件分别计算危机公司和健康公司的22个财务指标T-2、T-3、T-4、T-5四年的均值及标准差,并将它们的均值与标准差相减进行比较。得出,健康公司与危机公司在均值上存在显著的差异,健康公司的财务指标中除存货周转率(X13)、资产负债率(X20)、固定资产比率(X21)的均值比危机公司小,其余的财务指标的均值均比危机公司大。且非ST公司样本组的盈利能力、成长能力、现金流量等指标明显高于ST公司样本组的对应指标。从标准差的对比中可以发现,财务指标中标准差的差值大部分为负数,说明ST公司样本组的被ST前四年的均值波动要大于非ST公司样本组。

由均值和标准差对比分析可知,危机公司与健康公司的财务指标存在显著的差异,当某个公司的多个财务指标有明显的下降趋势且波动较大时,表明该公司存在财务危机的可能。但是,均值对比分析是基于各指标的平均值来进行的,因此不可避免地存在极端值造成指标均值差异的可能,所以我们只能够依据均值分析进行粗略的估计。

2.非参数Wilcoxon秩和检验。为从统计上检验选取的变量在危机公司样本组和健康公司样本组之间是否存在显著的差异,我们应用非参数Wilcoxon Mann-Whitney检验法对两组样本22个财务指标进行统计检验。通过检验得到,在企业发生财务危机的前四年内,在显著性水平为0.1时,通过显著性检验的,T-5年、T-4年、T-3年、T-2年依次有5个、5个、10个、12个指标。由此可见,距离财务危机发生的时间越近,危机公司与健康公司财务指标之间的差异性就越大,这说明危机的发生可能存在一定的时序渐进性。

(二)主成分分析模型

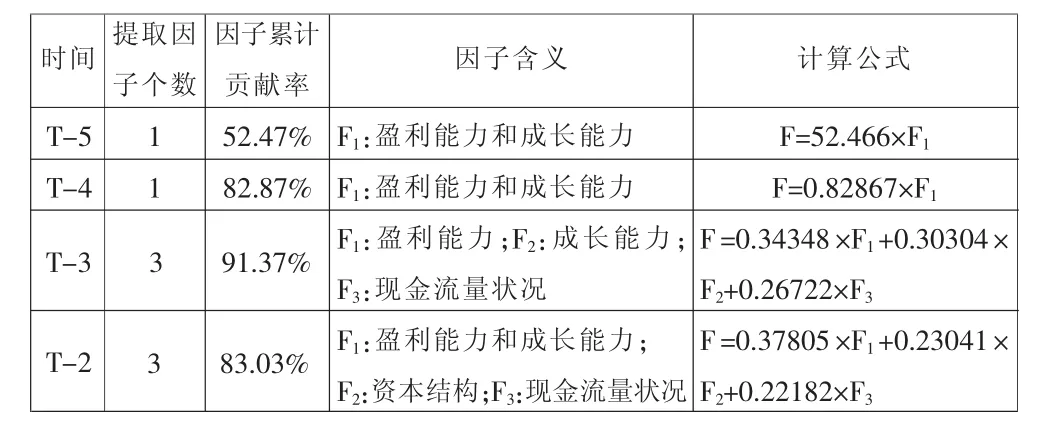

主成分分析之前,先需要检验数据是否适合做主成分分析。根据 KMO 和 Bartlett’s检验结果,发现 T-2、T-3、T-4、T-5 年 KMO值依次为0.611、0.559、0.808、0.426,Bartlett’s检验P值均为0.000,小于0.001的检验水平,拒绝单位相关性的原始假设,故可知适合做主成分分析。因此,运用SPSS16.0软件依次对T-2、T-3、T-4、T-5年的具有显著性差异的指标变量进行主成分分析。通过方差最大化旋转,在满足特征值大于1的前提下,提取主成分因子。具体情况见表2。通过旋转后的因子载荷矩阵可对主成分因子进行解释,由统计结果可知:T-2年的第一个因子主要解释了 X1、X2、X3、X4、X9、X11几个变量, 可解释为公司的盈利能力和成长能力;第二个因子主要解释了X5、X20、X22几个变量,因此F2主要代表公司的资本结构状况;第三个因子由变量X8、X17、X19贡献最多,故F3可解释为现金流量状况。以此类推,各年的主成分因子的含义如表2所述。在确定了各主成分的经济含义后,可根据因子得分系数矩阵建立各个主成分关于原始财务比率的线性表达式。同时,根据统计结果中各个主成分的贡献率,可以得到主成分预测函数。

表2 因子分析结果

(三)各年预测结果的比较

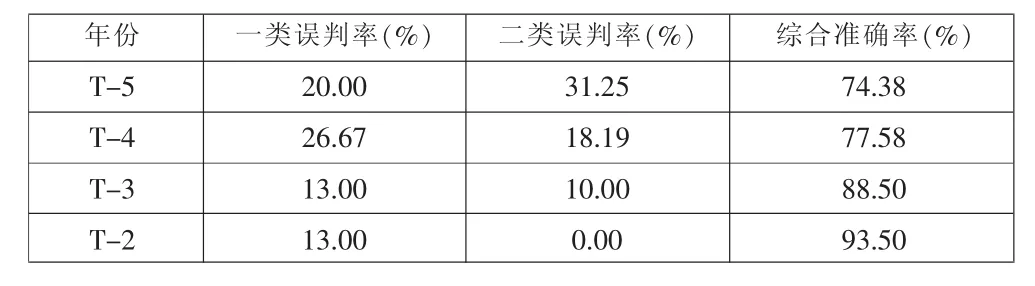

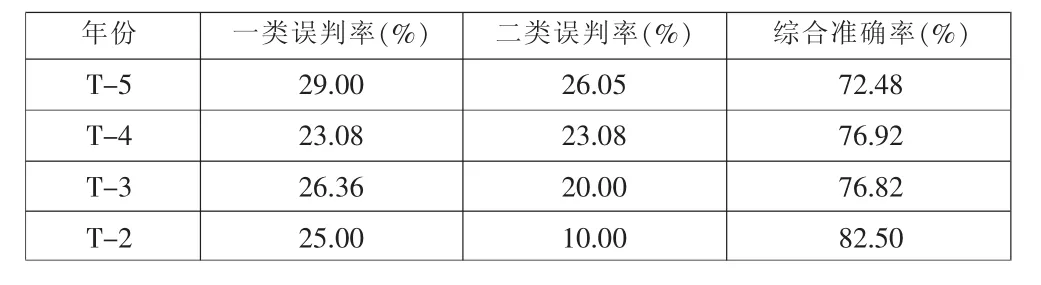

将训练样本和检测样本的数据进行标准化处理,然后将各年标准化数据代入危机前四年所建立的主成分分析模型的预测表达式中,计算F值。根据误差最小化原则,确定各年F值的临界值,从而进行预测准确率的计算。其中危机公司判定为健康公司为一类误判;健康公司判定为危机公司为二类误判,得到训练样本和检测样本的预测准确率的结果见表3、表4。从表中可以看到各个年度训练样本的预测准确率均高于检测样本,说明训练样本对预测模型的拟合程度较高,且T-2年主成分分析模型的综合预测准确率训练样本达到93.50%,检测样本达到82.50%,高于T-3年和T-4年主成分分析的结果,而T-3年和T-4年的预测准确率差别不大。由此可见,危机到来前两年的数据预测效果较好。

四、结论及局限

本文选取石化行业上市公司中配比的危机公司和健康公司作为研究样本,选取22个财务指标作为指标变量。从各年度的主成分分析表达式中可以归纳出,企业的盈利能力以及现金流量状况是影响石化行业企业是否会陷入财务危机的关键性预警因素。此外,本文选取石化行业上市公司被ST前四年的数据建立多重截面的主成分分析模型,实证结果表明T-2年主成分分析模型的预测准确率是最高的,明显高于T-3和T-4年的模型。但本文的预测准确率整体上并不是很高,主要存在以下因素:(1)大部分财务危机预警的研究均选择了T-1年的数据,而上市公司在T年是否被特别处理是由其T-1年财务报告的公布决定的,因此,T-1年预测模型即使有很高的预测精度,在实际预测中也没有太大的应用价值。(2)财务指标的局限。本文建立的财务预警系统主要是以财务指标作为输入变量进行判别和预警,而财务指标又有其局限性,不能概括企业经营过程中的非财务因素。(3)样本量的局限。根据数理统计的大数定理,评价样本的数量越大,协方差矩阵就越趋于稳定,主成分分析的准确性就越高。而本文选取了2008-2012年5年间石化行业被ST的26家上市公司为危机样本,样本量相对较小。

表3 训练样本预测结果

表4 检测样本预测结果

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

数学大世界(2018年35期)2018-02-22

发明与创新·中学生(2017年5期)2017-05-12

瞭望东方周刊(2017年9期)2017-03-21

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

财会学习(2016年19期)2016-11-10

企业导报(2016年8期)2016-05-31