审计风险与审计费用的相关性研究

2013-09-21 07:19西南大学重庆400715

商业会计 2013年16期

(西南大学重庆400715)

一、引言

近年来,随着我国经济的飞速发展,信息技术、网络技术不断提高,企业的内外部环境变得更加复杂,企业财务报表错报和管理层舞弊的风险逐渐增大。注册会计师审计起源于企业所有权和经营权的分离,由于注册会计师与企业的特殊雇佣关系,使得注册会计师的独立性受到很大影响。企业雇佣注册会计师为其审计,其重要的一个审计目标是发现企业财务报告中存在的问题,然而当企业存在舞弊等情况时,往往不愿注册会计师将财务报告中的问题披露出来。会计师事务所对被审计单位存在经济上的依赖性,有时会为了自身的经济利益,出具不标准的审计报告,从而损害财务报告使用者的利益。

随着证券市场的不断发展,信息披露的质量显得至关重要。通过实证研究审计风险对审计费用的影响,使我们对审计费用的影响因素有了更深入的理解,对审计市场的竞争状况也有了更加深入的认识。虽然国外对审计费用与审计风险的相关性有了比较一致的看法,但在我国特定的市场环境下,审计费用与审计风险是否具有相关性众说纷纭。本文的研究仍然具有重要的理论意义和现实意义。本文基于2012年我国深市、沪市A股上市公司的数据,运用Excel和EViews3.0对数据进行分析,对审计风险与审计费用的相关性进行分析研究。

二、文献综述

Simunic(1980)运用多元线性回归模型研究了审计收费的影响因素,采用十个变量对审计费用的影响进行研究,发现公司资产总额是影响审计费用的最主要因素。罗栋梁(2002)认为我国审计定价中,多重视资产、子公司个数、行业数等表象指标,而不重视审计风险,事实表明,审计师低价竞争招揽生意增加了审计风险。张奇峰、张鸣(2006)认为我国审计风险对审计定价的影响没有一致的结论主要有以下三个原因:样本的选择问题、研究变量的差异、研究视角的差异。龚凤兰(2006)认为“低价揽客”使会计师事务所陷入了“穷途困境”,进而加剧了会计师事务所之间的恶性低价竞争,降低了审计质量,增加了审计风险,影响会计师事务所的可持续发展。张奇峰、王振林(2010)提出企业基本状况、公司治理状况、财务状况和经营成果以及其他因素是影响企业风险的主要因素,并用具体的30项指标对风险进行了衡量。刘婷婷(2010)运用了修正的Simunic回归模型研究得出,上市公司规模、复杂程度、长期偿债能力和事务所类型是决定审计费用的四大要素。宋衍蘅(2011)以受相关部门调查或处罚作为衡量审计风险的代替变量,讨论了审计风险对审计定价的定性影响。翟华云(2011)提出审计可以被视为解决公司代理问题的一种监控机制,是一项能够约束管理者机会主义行为机制的安排。孙红梅(2013)认为审计的重要性水平与审计风险互为前提。

三、研究设计

(一)理论分析与研究假设

现代风险导向理论提出,注册会计师依据审计风险分配审计资源,以达到投入产出的最佳效果,即投入最少的审计资源获得可以接受的审计风险。审计风险导论中审计风险定义是指审计人员对财务报表的公允性发表了不恰当的意见而导致自身承担法律责任的风险。审计风险=重大错报风险×检查风险,审计风险=固有风险×控制风险×检查风险。审计费用是指被审计单位委托审计人员对其财务报表的公允性发表意见而支付的相关费用。国外学者研究结果一致认为审计风险与审计费用存在相关性,但国内学者众说纷纭,由于样本的选择﹑变量的差异﹑研究视角的差异,使得研究结果存在差异。

本文借鉴Simunic经典模型,模型研究了10个变量对审计费用的影响,得出结论:公司资产总额、控股子公司个数、涉及行业个数、资产负债率、前两年的盈亏状况、审计年度的审计意见类型以及上市公司的内部审计成本对审计费用具有显著影响,而净资产收益率、审计任期和事务所规模等因素影响效果不显著。本文的模型中排除了影响效果不显著的因素,提出了修正后的Simunic模型。

假设1:资产规模对审计费用具有显著影响。

假设2:资产负债率对审计费用存在显著影响。

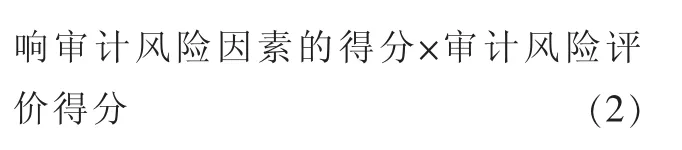

审计风险是指审计人员对被审计单位的财务报表公允性发表不恰当意见而受到监管部门处罚的风险。以往的实证研究中对审计风险的评估往往采用定性研究,一般具有较强的主观性,而且定性研究与定量研究不同,往往无法用一个数字化的标准来衡量审计风险的大小。张奇峰、王振林等在“审计风险评估研究”中结合了审计研究的最新成果和我国市场的特殊情况,认为:企业基本状况、公司治理状况、财务状况与经营成果以及其他因素四类可作为评价审计风险的主要因素,并用了38项具体指标进行描述。最终得出,审计风险=影响审计风险的因素得分×审计风险评价得分。

本文选用企业规模、高管对风险的偏好、资产负债率、速动比率、最近年度审计意见作为衡量审计风险的指标。高管对风险的偏好越大,审计的风险通常也会越大。公司的财务风险越大,审计风险越大。最近年度被出具非标准保留意见的被审计单位,在未来年度被出具非标准保留意见的可能性会增加,而通常此类公司的财务风险越大,审计风险越大。当公司的审计风险较高时,会计师事务所面临被诉讼和被处罚的可能性越高,即审计成本会越高,审计费用也高。因此得出:

假设3:审计风险越大,审计费用越高。

(二)样本与数据来源

本文以2012年深市、沪市A股上市公司为初始样本,剔除了金融业、保险业的上市公司,同时剔除了无法获得完整数据的公司,在剩余样本中选取了100家上市公司,得到100个样本观测值。本文所用的财务数据均来自巨潮资讯网。

(三)模型选择与变量说明

基于以上的理论分析和模型假设,参考 Simunic(1980)经典模型,再根据我国审计收费的实际情况,本文建立了以下多元线性回归模型:

变量的解释:lnFee:审计费用的对数;lnAss:公司资产总额的对数;Subs:控股子公司个数;I:所跨行业;lev:资产负债率;lnAH:审计风险的对数。

前四个自变量数据均来自公司财务报表,审计风险用企业规模、高管对风险的偏好、资产负债率、速动比率、最近年度审计意见进行量化。根据张奇峰等在审计风险评估研究中的结论,企业规模大于行业平均水平得分:3.16,小于行业平均水平得分:2.19;高管对风险的偏好程度有三种:厌恶型:3.03,适中型:3.34,冒险型:5.59;最近年度审计意见:标准无保留意见:2.41,保留意见:5.21,否定意见:6.69。再根据每个变量对审计风险的影响程度不同,对审计风险因素乘以相应的权重,得到最终的审计风险为:

四、实证分析

(一)描述性分析

模型变量的描述性统计结果如表1所示,可以看出,2012年审计费用的平均值为1 157 341元,最小值和最大值分别为30 000元和840 000元,标准差为1 140 668,说明我国上市公司的审计费用存在较大差异。资产总额的平均值接近102亿元,标准差为20 208 198 391,表明我国上市公司的平均规模较大,并且存在较大差异。子公司个数的平均值为12.52,显示出上市公司的复杂程度较高。公司审计风险的平均值为65.47,取值的区间在15.47-790.31,说明我国上市公司的审计风险存在较大差异。

(二)回归结果及分析

1.本文采用EViews3.0对模型中的数据进行分析,得到以下结果:模型的DW值为1.814369,说明模型不存在自相关问题。修正的R2为0.335151,说明拟合效果不是很好。变量 I、Lev、lnAH 未通过 t检验。由于本文采用截面数据,通常不存在多重共线,故对模型进行异方差的检验,检验结果F值为2.607021,Obs*R-square为22.65592,说明模型存在异方差,运用WLS估计法对模型进行修正,得到修正后的线性回归结果,修正后的R2约为1,说明模型的拟合程度良好。各变量的sig.均非常接近于0,说明所有自变量对于因变量的解释是显著的。F值为18 061 044,说明模型整体的检验结果也是显著的。公司资产总额、资产负债率、审计风险对审计费用存在较大影响。公司的子公司个数、所跨行业对审计费用也具有一定的影响。公司资产总额的对数(lnAss)的系数为 0.139,并且在5%水平上显著,说明与假设1完全吻合,被审计单位的资产总额越大,审计费用越高,即公司规模与审计费用显著正相关。公司资产负债率(Lev)的系数为0.2897,并且在 5%的水平上显著,被审计企业的资产负债率越高,审计费用也就越高,表明审计单位的财务风险与审计费用显著正相关。子公司个数和所跨行业的系数分别为 0.017和 0.014,并且在5%的显著性水平下通过了显著性检验,说明被审计单位越复杂,审计的工作量越大,审计费用也就越高。审计风险的系数为0.2289,并且在5%的水平下通过了显著性检验,与假设3完全一致,审计风险越高,审计收费越高。这也符合高风险高收益的原则。总而言之,公司的审计风险与审计费用显著正相关,说明我国审计风险对会计师事务所接受审计业务、收取审计费用产生了重要影响。

表1 变量的描述性统计结果

五、研究结论、启示与局限性

研究结论:本文采用2012年A股深沪两市上市公司的有关数据,运用EViews3.0对数据进行分析处理。以往的许多研究对审计风险多采用定性的标准进行衡量,本文使用了具体的指标对审计风险进行量化。在此基础上,对我国上市公司的审计费用与审计风险的相关性进行研究。研究结果表明:审计费用与审计风险显著正相关。审计风险越大,审计费用越高。会计师事务所在审计定价中已经充分考虑了审计风险的影响。除了审计费用,研究结果显示,公司资产总额、资产负债率、子公司数量、所跨行业对审计费用存在显著影响。公司规模越大,复杂程度越高,财务风险与经营风险越大,审计费用越高。这一点与其他学者的研究结论基本一致。

本文存在以下的改进空间:第一,本文的样本规模偏小,在一定程度上可能影响到效度。第二,本文只选择了几项具有代表性的指标对审计风险进行量化,有待完善。研究结果的完整性在获取更多数据,样本规模扩大后,有待进一步研究。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

小学生学习指导(高年级)(2021年4期)2021-04-29

群众(2018年18期)2018-10-26

商(2016年34期)2016-11-24

现代企业(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31